血管閉鎖デバイス市場 規模・シェア分析 – 成長動向と予測 (2025 – 2030)

血管閉鎖デバイス市場レポートは、製品タイプ(アクティブアプロキシメーター、パッシブアプロキシメーター)、材料組成(コラーゲンベース、PEG/ポリマーベースなど)、アクセスモード(大腿動脈アクセス)、処置タイプ(循環器インターベンションなど)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管閉鎖デバイス市場の概要

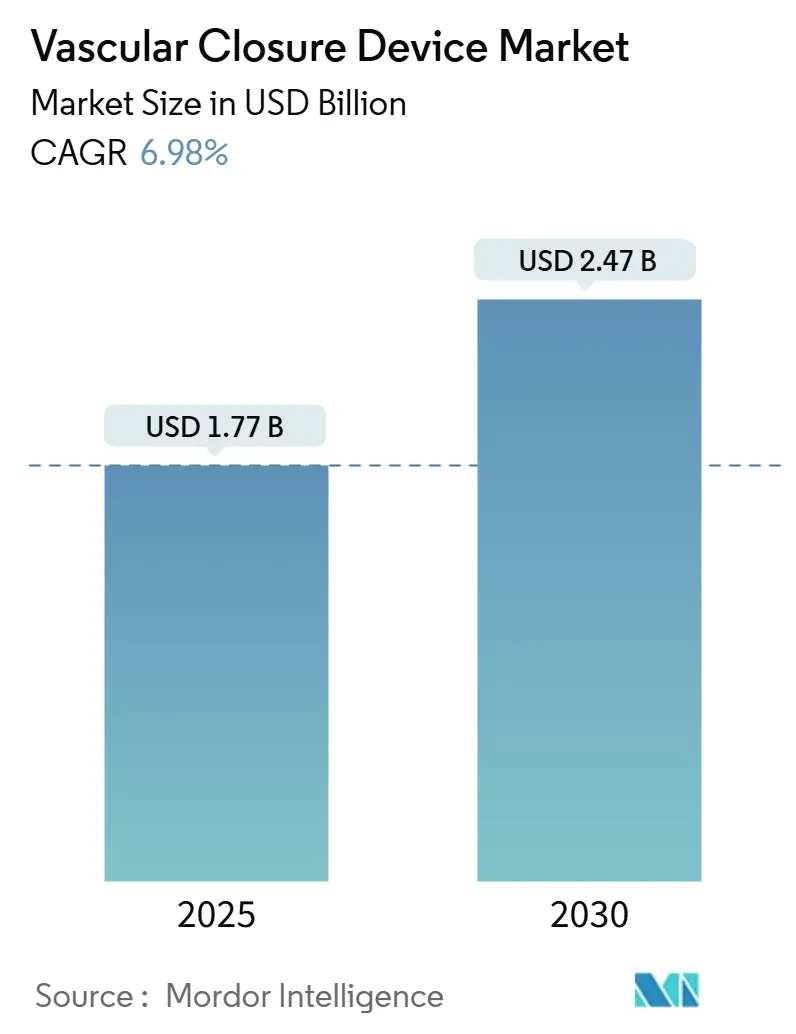

血管閉鎖デバイス(VCD)市場は、2025年には17.7億米ドルと評価され、2030年までに24.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.98%です。経カテーテル大動脈弁置換術(TAVR)、血管内動脈瘤修復術(EVAR)、神経介入、複雑な末梢血管症例における手技の複雑化に伴い、血管閉鎖は現代の血管内治療において不可欠なステップとなっています。

25Frまでの大口径アクセス部位では予測可能な止血が求められ、同日退院には迅速な歩行が必須であるため、購入者の好みは手動圧迫からデバイスベースの閉鎖へと移行しています。外来患者数の増加、高齢のハイリスク患者に対する低侵襲治療の採用、外来医療に対する償還の拡大が、デバイスベースの閉鎖のビジネスケースを強化しています。生体吸収性材料や、展開時間を短縮し術者のばらつきをなくす大口径インプラント設計において、イノベーションの勢いが最も強まっています。同時に、橈骨動脈アクセスへの手技移行に対応する橈骨動脈専用圧迫バンドも登場しており、血管閉鎖デバイス市場は停滞することなく進化を続けています。

主要な市場データ(2025年 – 2030年):

* 市場規模(2025年): 17.7億米ドル

* 市場規模(2030年): 24.7億米ドル

* 成長率(2025年 – 2030年): 6.98% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Abbott Laboratories, Cardiva Medical Inc., Terumo Corporation, Biotronik SE & Co. KG, Cardinal Health, Inc. など

主要なレポートのポイント(2024年 – 2030年予測):

* 製品タイプ別: アクティブアプロキシメーターが2024年に54.34%の収益シェアを占め、パッシブアプロキシメーターは2030年までに8.45%のCAGRで拡大すると予測されています。

* 材料組成別: コラーゲンベースのシステムが2024年に51.23%の市場シェアを占め、縫合糸およびフィラメントソリューションは2030年までに8.95%のCAGRで成長しています。

* アクセス方法別: 大腿動脈アクセス(8Fr以下)が2024年に61.45%の市場規模を占め、大口径大腿動脈アクセス(12Fr以上)が8.12%のCAGRで最も速く成長するセグメントです。

* 手技タイプ別: 循環器インターベンションが2024年に38.54%の市場規模を占め、脳血管手技は2030年までに9.43%のCAGRで最も高い成長率を記録すると予測されています。

* エンドユーザー別: 病院が2024年に55.78%の市場シェアを占め、カテーテル検査室および外来血管センターは2030年までに9.54%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に42.67%の収益シェアを占め、アジア太平洋地域は2025年から2030年の間に7.84%のCAGRで最も速い成長を記録すると予測されています。

世界の血管閉鎖デバイス市場のトレンドと洞察:

成長促進要因:

* カテーテル関連手技の増加: 経皮的冠動脈インターベンション、構造的心臓修復、複雑な末梢血管再建術の適応が拡大し、手技件数が増加しています。アボット社の血管閉鎖製品が医療機器部門の収益成長に貢献していることからも、アクセス部位の量とデバイス需要の直接的な関連性が示されています。

* 低侵襲介入への嗜好の高まり: 病院や外来センターは、入院期間の短縮、感染リスクの低減、患者満足度の向上を目指し、低侵襲治療を好んでいます。安全な静脈止血が達成された場合、心臓内アブレーション後の同日退院が推奨されており、閉鎖性能が治療効率に直結しています。

* 高齢化による心血管疾患治療量の拡大: 2040年までに65歳以上の人口が22%を占めるようになり、構造的心疾患や末梢動脈疾患の有病率が高まります。高齢患者は複数の部位での介入が必要となることが多く、凝固に関する課題を抱えているため、長時間の手動圧迫よりもデバイスベースの閉鎖が好まれます。

* 大口径TAVR/EVARの拡大が次世代VCD需要を促進: 10Frから25Frまでの大口径動脈切開術がTAVRやEVARで一般的になっています。Teleflex社のMANTAデバイスやInSeal VCDは、25Frまでの穿刺閉鎖において良好な臨床結果を達成しており、従来技術のギャップを埋めています。

* 外来および同日退院の償還インセンティブ: 支払者による同日退院の償還や、患者による迅速な治療回転率への評価により、外来センターでのVCDの需要が高まっています。

成長抑制要因:

* 先進VCDの高コストと手動圧迫との比較: 1つの閉鎖ユニットの価格は200~250米ドルであり、手動圧迫の材料費がごくわずかであることと対照的です。高所得国の医療システムでは、スタッフの時間節約によって費用を正当化できますが、多くの新興市場では予算を抑えるために手動圧迫に依存しています。

* デバイス関連の合併症と製品リコール: 安全性に関する問題は医師の信頼を損ない、規制当局の監視を引き起こします。2025年3月のMedtronic社のPipeline Vantage塞栓プラットフォームのクラスIリコールは、展開の複雑さに関する議論を再燃させました。

* 生体吸収性ポリマーの承認サイクルの長期化: 新しい生体吸収性ポリマーの承認には時間がかかり、特に欧州や米国では規制プロセスが厳格です。

* 低コストの橈骨動脈圧迫バンドによる共食い: 橈骨動脈アクセスへの移行により、安価な圧迫バンドが使用されるようになり、特に橈骨動脈アクセス採用率の高いセンターでは、VCD市場の一部が侵食されています。

セグメント分析:

* 製品タイプ別: アクティブアプロキシメーターが主力

* アクティブアプロキシメーター: 2024年に54.34%の市場シェアを占め、縫合糸またはクリップベースのメカニズムにより動脈切開部を即座に閉鎖し、抗凝固療法中の患者や大口径の患者でも数時間以内に歩行可能にします。アボット社のPerclose ProGlideがその代表例です。

* パッシブアプロキシメーター: 2030年までに8.45%のCAGRで成長すると予測されています。プラグ、パッチ、シーラントシステム(Haemonetics社のVASCADE MVPなど)は、単一のプッシュで展開時間を短縮し、透視時間と術者の疲労を軽減します。

* 材料組成別: 生体吸収性ポリマーがコラーゲンの優位性に挑戦

* コラーゲンプラグ: 2024年に51.23%のシェアを維持しており、テルモ社のAngio-Seal VIPなどが代表的です。コラーゲンは血栓形成を促進するトロンビン豊富なマトリックスを提供し、特に抗凝固療法中の患者に有用です。

* 縫合糸およびフィラメントデバイス: ポリグリコール酸、ポリエチレングリコール、または独自のポリマーから作られ、8.95%のCAGRで成長しています。Vivasure社のPerQseal Eliteは完全に生体吸収性であり、大口径の安全性と永久的なインプラントの不要さを両立させます。

* アクセス方法別: 大口径イノベーションが注目を集める

* 大腿動脈アクセス(8Fr以下): 2024年に61.45%の市場規模を占め、PCIや診断用血管造影術において再現性のある止血を提供します。しかし、橈骨動脈アクセスの普及により、低シース大腿動脈症例からのシェアが奪われています。

* 大口径大腿動脈アクセス(12Fr以上): TAVR、EVAR、機械的循環補助の増加により、8.12%のCAGRで拡大しています。Teleflex社のMANTAやInSealパッチは、10-25Frの動脈切開術を単一ステップで閉鎖し、外科的切開を不要にします。

* 手技タイプ別: 脳血管の勢いが循環器を上回る

* 循環器インターベンション: 2024年に38.54%の市場規模を占めています。慢性完全閉塞PCI、左主幹部ステント留置術、アルコール中隔アブレーションなどが安定した件数を提供しますが、橈骨動脈アクセスの普及により大腿動脈デバイスの使用が抑制されています。

* 脳血管インターベンション: 9.43%のCAGRで最も速く成長している分野です。早期の脳卒中検出と血管内血栓除去のガイドラインサポートにより、機械的血栓除去術の件数が急増しています。

* エンドユーザー別: 外来センターが拡大の機会を捉える

* 病院: 2024年に55.78%の市場シェアを占める主要な顧客グループです。24時間体制の画像診断、外科的バックアップ、大量購入契約によるインセンティブが強みです。

* カテーテル検査室および外来血管センター: 支払者による同日退院の償還や、患者による迅速な治療回転率への評価により、年間9.54%で成長すると予測されています。

地域分析:

* 北米: 42.67%のシェアを占め、血管閉鎖デバイス市場最大の地域です。高い一人当たりの手技実施率、早期の技術採用、堅固な償還制度がその優位性を支えています。

* アジア太平洋: 2030年までに7.84%のCAGRで最も速い成長を記録すると予測されています。医療インフラの整備、心血管ケアへの政府投資、狭窄性疾患や弁膜症に罹患しやすい高齢化人口が成長を牽引しています。

* 欧州: 医療機器規制(MDR)への移行の中で、着実ではあるものの緩やかな拡大を続けています。大陸のセンターでは橈骨動脈アクセスの普及率が北米よりも高く、大腿動脈閉鎖の件数を抑制していますが、大口径構造的心臓プログラムの成長がこれを相殺しています。

競争環境:

アボット、テルモ、メドトロニックといった既存のリーダー企業は、幅広いポートフォリオ、長年の安全性データ、グローバルな販売網で血管閉鎖デバイス市場を牽引しています。アボットは血管閉鎖、冠動脈、構造的心臓プラットフォームを組み合わせてハイブリッド手術室でのクロスセルを促進し、テルモはAngio-Sealの販売をインターベンション用ガイドワイヤー事業と連携させています。メドトロニックは脳血管シナジーを追求していますが、2025年3月のPipeline Vantageのリコールは実行リスクを浮き彫りにしました。

HaemoneticsやVivasureのような専門企業は、技術差別化を通じてニッチ市場を開拓しています。HaemoneticsはVASCADE MVPの機能を複雑なアブレーション用のより大きな静脈シースに拡張し、Vivasureの生体吸収性PerQsealはTAVRにおける満たされていない大口径閉鎖ニーズに直接対応しています。Cordisは橈骨動脈用ZEPHYRバンドと大腿動脈用ExoSealで競争しています。

戦略的統合も市場の境界を再形成しています。StrykerによるInariの49億米ドルでの買収は、静脈血栓除去術を追加し、将来の閉鎖シナジーのプラットフォームを構築しました。TeleflexはBiotronikの血管資産を7億6000万ユーロで買収し、インターベンション循環器製品ラインナップを拡大しました。新規参入企業は、規模よりもポリマー科学とスマートな展開メカニズムに焦点を当て、エビデンスに基づいた性能向上に対する病院の要望に賭けています。競争は価格よりも使いやすさ、術後の可動性、規制遵守に重点が置かれるようになり、血管閉鎖デバイス市場全体で健全な競争が維持されています。

最近の業界動向:

* 2025年6月: Vivasure Medicalが、初の完全生体吸収性大口径動脈閉鎖プラットフォームであるPerQseal EliteのCEマークを取得しました。

* 2025年2月: StrykerがInari Medicalを49億米ドルで買収し、高成長の末梢血管市場に参入しました。

* 2025年2月: TeleflexがBiotronikの血管インターベンション事業を7億6000万ユーロで買収し、インターベンション循環器製品ラインナップを拡充しました。

* 2025年1月: MicroPort CardioFlowが、電動デリバリーシステムを搭載したVitaFlow Liberty Flex TAVIシステムのNMPA承認を取得しました。

* 2024年4月: Haemoneticsが米国でVASCADE MVP XLを発売し、10-12Frの静脈シース向けに大容量のコラーゲンを提供しました。

血管閉鎖デバイス(VCD)市場レポート概要

本レポートは、血管閉鎖デバイス(VCD)市場に関する包括的な分析を提供しています。VCD市場は、経皮的診断およびインターベンション手技中に生じる動脈または静脈の穿刺を閉鎖するために特別に設計された、滅菌済みの単回使用デバイスを対象としています。これには、アクティブアプロキシメーター(縫合、クリップ、ステープルベース)、パッシブプラグまたはシーラントシステム、および経カテーテル大動脈弁置換術(TAVR)や血管内動脈瘤修復術(EVAR)後に使用される大口径ソリューションが含まれます。ただし、止血パッド、圧迫バンド、手動圧迫補助具など、管腔内閉鎖を行わない製品は本調査の範囲外とされています。分析は、病院、カテーテル検査室、外来手術センターへのデバイス販売から生じる収益を追跡し、世界20の主要国を対象としています。

調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいて実施されました。

1. 一次調査: 北米、欧州、アジア太平洋地域の心臓専門医、インターベンション放射線医、調達マネージャーへのインタビューを実施し、同日退院プロトコルにおけるプラグの選好度、グループ購買組織からの価格圧力、TAVRワークフローにおける大口径デバイスの普及率などを検証しました。また、カテーテル検査室の看護師を対象としたオンライン調査も実施し、歩行開始までの時間に関する洞察を得ました。

2. 二次調査: 米国心臓病学会(NCDR)、EuroPCR抄録、日本循環器学会の監査、各国のカテーテル検査登録などの公開データから手技量とアクセス部位の割合をマッピングしました。デバイスの出荷台数は、UN ComtradeおよびVolzaを通じて入手可能な輸出入コードを用いて推定し、企業年次報告書や10-K報告書と照合しました。学術誌に掲載された臨床転帰のメタアナリシスは、橈骨動脈アクセスと大腿動脈アクセスの採用率に関する仮定を精緻化するために活用されました。病院支出の規模を把握するため、メディケアパートBの請求ファイルや入札通知に報告された平均販売価格を参照しました。

3. 市場規模算出と予測: Mordor Intelligenceのアナリストは、冠動脈、末梢血管、脳血管の手技数から始まり、アクセス部位のシェアと手技あたりのデバイス比率を適用するトップダウンアプローチを採用しました。この結果は、サプライヤーの収益とチャネルチェックによるボトムアップの集計で検証されました。主要なモデリング変数には、PCIの成長、橈骨動脈アクセスへの移行、TAVR量の拡大、平均販売価格の低下、病院における同日退院の採用などが含まれます。高齢化人口、高血圧有病率、カテーテル検査室の能力などのマクロ指標に対する多変量回帰分析が2025年から2030年の予測の基礎となり、償還やリコールによるショックを捉えるためのシナリオ分析も行われました。

4. データ検証と更新サイクル: 各ドラフトモデルは、アナリスト、シニアドメインリード、品質チームによる3層のレビューを経て承認されます。過去のパターンと比較して±5%を超える差異がある場合は、一次情報源への再接触が行われます。データセットは毎年更新され、重要なイベント(例:大規模リコール、主要な臨床試験の成功)が発生し、ベースラインが歪められる場合には暫定的な改訂が発行されます。

本レポートのベースラインは、厳格な市場定義、デュアルルートモデリング、および年間更新サイクルにより、信頼性の高い意思決定を可能にするバランスの取れた再現性のあるデータを提供しています。

エグゼクティブサマリーと市場予測

血管閉鎖デバイス市場は、2025年から2030年にかけて年平均成長率(CAGR)6.98%で拡大し、2025年の17.7億米ドルから2030年には24.7億米ドルに達すると予測されています。

* 地域別の成長潜在力: アジア太平洋地域が最も高い成長潜在力を示しており、予測CAGRは7.84%です。これは、医療の近代化、規制の加速、および高齢化人口の増加によって推進されています。

* 製品カテゴリーの優位性: アクティブアプロキシメーターが54.34%の収益シェアを占め、市場をリードしています。その即時止血能力と、複雑な大口径手技への適合性が主な理由です。

* 大口径閉鎖システムの需要増加: TAVRやEVAR手技の増加に伴い、従来のプラグでは閉鎖できない最大25Frの穿刺が生じるため、TeleflexのMANTAのような大動脈切開術を安全に閉鎖するデバイスの需要が高まっています。

* 外来診療の償還動向の影響: 米国メディケア・メディケイドサービスセンター(CMS)の新しいコードは同日退院を奨励しており、これにより医療機関は迅速な止血と早期歩行を可能にする高効率な閉鎖ツールを優先的に購入する傾向にあります。

* 安全性に関する懸念: 合併症発生率は低いものの、MedtronicのPipeline Vantageに対するFDAクラスIリコールのような事例は、継続的な設計改善と術者トレーニングの重要性を示しています。

市場の状況

市場の推進要因:

* カテーテル関連手技の増加。

* 低侵襲インターベンションへの嗜好の高まり。

* 経皮的冠動脈インターベンション(PCI)および電気生理学における橈骨動脈アクセスへの移行。

* 高齢化人口の増加が心血管疾患(CVD)治療量を拡大。

* 大口径TAVR/EVARの拡大が次世代VCDの需要を促進。

* 外来診療および同日退院を奨励する償還インセンティブ。

市場の抑制要因:

* 先進VCDの高コストと手動圧迫との比較。

* デバイス関連の合併症および製品リコール。

* 生体吸収性ポリマーの承認サイクルの長期化。

* 低コストの橈骨動脈圧迫バンドによる市場の共食い。

規制環境およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)も市場の重要な側面として分析されています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: アクティブアプロキシメーター(クリップベース、縫合ベース、プラグベース)、パッシブアプロキシメーター(止血パッド&パッチ、圧迫デバイス)。

* 材料組成別: コラーゲンベース、PEG/ポリマーベース、縫合/フィラメントベース、金属クリップベース。

* アクセスモード別: 大腿動脈アクセス、大口径大腿動脈、橈骨動脈アクセス、その他のアクセスモード。

* 手技タイプ別: インターベンション心臓病学、末梢血管、脳血管、構造的心臓/TAVR、電気生理学。

* エンドユーザー別: 病院、外来手術センター、カテーテル検査室および外来血管センター。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む。

競争環境

市場の集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Abbott Laboratories、Terumo Corporation、Medtronic plc、Haemonetics Corp.、Teleflex Inc.、Cardinal Health / Cordis、Becton, Dickinson & Co.、B. Braun Melsungen AG、Biotronik SE & Co. KG、Merit Medical Systemsなど、合計20社が含まれます。各企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向が分析されています。

市場機会と将来展望

本レポートでは、市場におけるホワイトスペースと未充足ニーズの評価を通じて、将来の成長機会についても言及しています。

以上本レポートは、市場の全体像を把握し、戦略的な意思決定を行う上で非常に有用な情報を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 カテーテル関連処置の増加

- 4.2.2 低侵襲介入への嗜好の高まり

- 4.2.3 PCI & 電気生理学における橈骨動脈アプローチへの移行

- 4.2.4 高齢化によるCVD治療量の拡大

- 4.2.5 大口径TAVR/EVARの拡大が次世代VCD需要を牽引

- 4.2.6 外来および当日退院の償還インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高度なVCDのコストと手動圧迫の比較

- 4.3.2 デバイス関連の合併症と製品リコール

- 4.3.3 生体吸収性ポリマーの承認サイクルの長期化

- 4.3.4 低コストの橈骨動脈圧迫バンドによる共食い

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 アクティブアプロキシメーター

- 5.1.1.1 クリップベースデバイス

- 5.1.1.2 縫合糸ベースデバイス

- 5.1.1.3 プラグベースデバイス

- 5.1.2 パッシブアプロキシメーター

- 5.1.2.1 止血パッド&パッチ

- 5.1.2.2 圧迫デバイス

-

5.2 材料組成別

- 5.2.1 コラーゲンベース

- 5.2.2 PEG / ポリマーベース

- 5.2.3 縫合糸 / フィラメントベース

- 5.2.4 金属クリップベース

-

5.3 アクセスモード別

- 5.3.1 大腿動脈アクセス

- 5.3.2 大口径大腿動脈

- 5.3.3 橈骨動脈アクセス

- 5.3.4 その他のアクセスモード

-

5.4 手術タイプ別

- 5.4.1 循環器インターベンション

- 5.4.2 末梢血管

- 5.4.3 脳血管

- 5.4.4 構造的心疾患 / TAVR

- 5.4.5 電気生理学

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 カテーテル室&外来血管センター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 テルモ株式会社

- 6.3.3 メドトロニック plc

- 6.3.4 ヘモネティクス社

- 6.3.5 テレフレックス社

- 6.3.6 カーディナル・ヘルス / コーディス

- 6.3.7 ベクトン・ディッキンソン&カンパニー

- 6.3.8 B. ブラウン・メルズンゲンAG

- 6.3.9 バイオトロニックSE & Co. KG

- 6.3.10 メリット・メディカル・システムズ

- 6.3.11 ビバシュア・メディカル社

- 6.3.12 カーディバ・メディカル社

- 6.3.13 アドバンスト・バスキュラー・ダイナミクス

- 6.3.14 エッセンシャル・メディカル

- 6.3.15 インシール・メディカル

- 6.3.16 マンタ(アボット-マンタ)

- 6.3.17 フォージ・メディカル

- 6.3.18 レックス・メディカル

- 6.3.19 モリソン・メディカル

- 6.3.20 メデオン・バイオデザイン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血管閉鎖デバイスは、経皮的血管内治療や診断手技(例えば、心臓カテーテル検査、経皮的冠動脈インターベンション、末梢血管インターベンションなど)後に、穿刺部位からの出血を迅速かつ効果的に止血するために使用される医療機器です。従来の手動圧迫による止血と比較して、患者さんの快適性の向上、止血時間の短縮、早期離床の促進、そして合併症のリスク低減を目的として開発されました。これらのデバイスは、血管の穿刺孔を機械的に閉鎖するか、または生体適合性のある材料を用いて封鎖することで、止血を実現します。

血管閉鎖デバイスは、その作用機序により主に縫合糸を用いたタイプ、クリップを用いたタイプ、そしてコラーゲンプラグやハイドロゲルなどの生体適合性材料を用いたタイプに分類されます。縫合糸を用いたデバイスは、血管壁を直接縫合することで穿刺孔を閉鎖し、確実な止血が特徴で、アボット社のPerclose ProGlideなどが代表的です。クリップを用いたデバイスは、血管の外側からクリップで穿刺孔を挟み込み閉鎖し、比較的迅速な閉鎖が期待されます。コラーゲンプラグやハイドロゲルを用いたデバイスは、穿刺孔内に生体適合性材料を留置し、血液凝固を促進したり物理的に塞いだりすることで止血を図り、テルモ社のAngio-Sealなどが該当し操作が比較的容易です。近年では、経カテーテル大動脈弁置換術(TAVR)や血管内動脈瘤修復術(EVAR)といった大口径の穿刺孔に対応するためのデバイスも開発されており、手技の種類や血管の状態に応じて最適なデバイスが選択されます。

血管閉鎖デバイスの主な用途は、心臓カテーテル検査や経皮的冠動脈インターベンション(PCI)後の大腿動脈穿刺部位の止血です。その他、末梢動脈疾患に対する血管内治療、不整脈治療のための電気生理学的検査やアブレーション、脳血管疾患に対する血管内治療など、多岐にわたる経皮的血管内手技で使用されます。本デバイスを使用することで、手動圧迫に比べて止血時間を大幅に短縮し、患者さんのベッド上安静時間の短縮と早期歩行再開を可能にします。これにより、患者さんの身体的負担や精神的ストレスが軽減され、入院期間の短縮にも寄与します。また、血腫、仮性動脈瘤、動静脈瘻といった穿刺部位合併症のリスクを低減する効果も期待され、特に抗凝固薬や抗血小板薬を服用している患者さんや、大口径シースを使用する複雑な手技においてその有用性が高く評価されています。

血管閉鎖デバイスの進化は、他の医療技術の進歩と密接に関連しています。まず、穿刺部位の正確な特定とデバイスの確実な留置を支援する超音波ガイド下穿刺技術は、安全性と成功率を高める上で不可欠です。また、抗凝固療法や抗血小板療法の進歩は、血管閉鎖デバイスの選択と使用に大きな影響を与えます。これらの薬剤服用患者では出血リスクが高まるため、より確実な止血が求められます。近年増加している経カテーテル大動脈弁置換術(TAVR)や血管内動脈瘤修復術(EVAR)といった大口径シースを使用する手技に対応するため、専用の血管閉鎖デバイスが開発され、重要な役割を果たしています。さらに、デバイスの構成材料には、生体内で徐々に分解・吸収される生体吸収性材料が広く用いられており、体内に異物が永続的に残存することによる合併症リスクを低減し、長期的な安全性に寄与しています。将来的には、AIやロボティクス技術との融合による精密なデバイス展開も期待されます。

血管閉鎖デバイスの市場は、心血管疾患の増加に伴う経皮的血管内治療件数の増加、高齢化社会の進展、そして患者さんの早期回復とQOL向上への要求の高まりを背景に、世界的に拡大傾向にあります。低侵襲治療へのシフトも需要を押し上げています。主要な市場プレイヤーとしては、アボット社、テルモ社、カーディナルヘルス社などが挙げられ、各社が独自の技術と製品ラインナップで市場競争を展開しています。市場のトレンドとしては、まず橈骨動脈アプローチの普及が進み、大腿動脈用デバイスの需要に影響を与えつつも、複雑な手技では依然として大腿動脈アプローチが選択されます。また、TAVRやEVARといった大口径穿刺を伴う手技の増加は、大口径血管閉鎖デバイス市場の成長を牽引しており、高性能なデバイスへのニーズが高まっています。デバイスの操作性向上、安全性、コスト効率の改善も重要な開発トレンドです。

血管閉鎖デバイスの将来は、さらなる技術革新と医療ニーズの変化に対応しながら進化していくと予想されます。まず、多様な患者さんの血管解剖や抗凝固・抗血小板療法下でも、より確実かつ安全に止血できる安全性と有効性のさらなる向上が期待されます。これには、生体適合性や生体吸収性に優れた新素材の開発が寄与するでしょう。次に、より直感的で、少ないトレーニングで安全に操作できる操作性の簡素化と学習曲線の短縮が重要ですし、TAVRやEVARの増加に伴い、大口径穿刺孔への対応能力の強化は引き続き重要なテーマです。さらに、デバイスの展開状況をリアルタイムでフィードバックするセンサーの搭載や、AIを活用した最適なデバイス選択支援システムなど、スマートデバイス化の可能性も秘めています。最終的には、患者さん一人ひとりの血管の状態や治療背景に合わせた個別化医療の一環として、最適な血管閉鎖デバイスが選択される時代が到来し、患者さんのQOL向上と医療経済性の改善に大きく貢献すると期待されています。