血管グラフト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

血管グラフト市場レポートは、業界を製品タイプ別(血管内ステントグラフト、末梢血管グラフトなど)、材料別(ePTFE、ポリエステル(ダクロン)など)、用途別(大動脈および末梢動脈瘤修復、末梢血管疾患など)、および地域別(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管グラフト市場の概要:成長トレンドと予測(2025年~2030年)

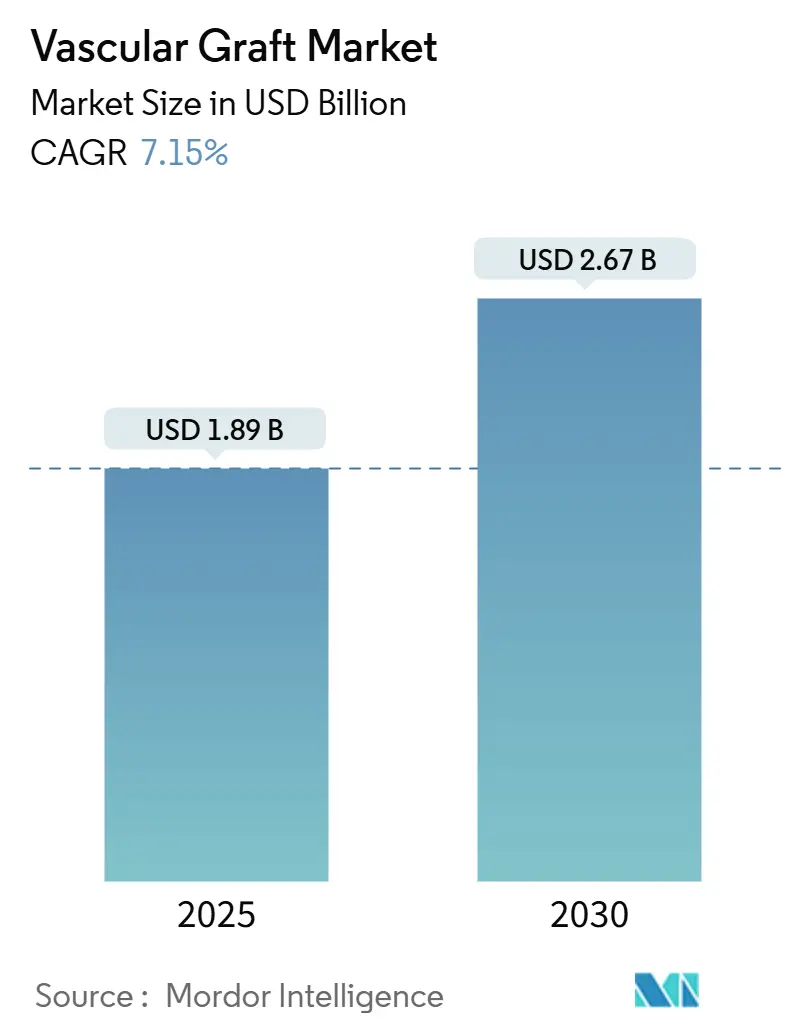

血管グラフト市場は、2025年には18.9億米ドルと評価され、2030年までに26.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%です。この成長は、心血管疾患の有病率増加、低侵襲修復術の普及、および急速な材料革新が複合的に影響し、合成および生体グラフトが現代の血管治療の中心であり続けていることを反映しています。

特に、血管内ステントグラフトは、入院期間の短縮と幅広い解剖学的適用性により、引き続き収益成長を牽引しています。しかし、患者固有の3Dプリント生体吸収性グラフトの採用拡大は、個別化された再建術への移行と、長期的な異物懸念の軽減を示唆しています。製造業者は、ポリマー化学の進歩、表面工学、埋め込み型センサーの概念を活用し、開存性の延長、感染症の抑制、リアルタイムの性能データ提供を目指しています。地域別では、北米が高い手術件数により世界的なリーダーシップを維持していますが、アジア太平洋地域における心血管インフラと現地生産能力への投資が、競争環境を変化させています。

市場の推進要因

血管グラフト市場の成長を促進する主な要因は以下の通りです。

1. 心血管疾患の有病率の増加: 心血管疾患の罹患率の増加は、一部の成熟市場での成長が横ばいであるにもかかわらず、安定した手術件数を維持しています。糖尿病や慢性腎臓病に関連する早期発症は、複数の血管にわたる複雑な病態の割合を増加させ、しばしば異なる種類のグラフトを組み合わせたハイブリッド治療を必要とします。外科医は初期の埋め込み費用よりも生涯開存性を重視する傾向があり、血栓症や感染症に抵抗する生体合成または薬剤溶出性グラフトへの需要が高まっています。

2. 低侵襲血管内治療の増加: 画像診断、デリバリーシステムの柔軟性、シミュレーション訓練の進歩により、経皮的修復術の学習曲線が短縮され、かつては開腹手術に限られていた解剖学的部位への適用が可能になりました。病院は入院期間の短縮によるコスト削減を理由にこれらのアプローチを好み、患者は迅速な回復と多くの末梢血管処置における日帰り退院の恩恵を受けています。デバイスメーカーは、より小さなシースを通して送達でき、かつ放射状強度を損なわないグラフトの開発に注力しており、さらなる採用を促進しています。

3. 合成グラフト材料の技術的進歩: ポリマー科学者は、組織治癒の動態に合わせて分解速度を調整し、リモデリングが完了すると消失する生体吸収性足場を可能にしています。抗菌剤や抗凝固剤を搭載した表面コーティングは、過去の失敗モードに対処し、ナノファイバー層は内皮化を改善します。流量や圧力の変化を報告する埋め込み型マイクロセンサーは、予防的な合併症管理に有望ですが、これらのスマートグラフトに関する規制枠組みはまだ開発中です。3Dプリンティングやエレクトロスピニングによる製造は、患者固有の形状を可能にし、小児科や蛇行した解剖学的部位において有利です。

4. 既製血管内ステントグラフトの採用拡大: 標準化されたサイジングマトリックスにより、病院は限られた数のSKUでほとんどの緊急および選択的解剖学的部位をカバーでき、在庫管理費を削減し、外傷対応時間を短縮できます。サプライチェーンのレジリエンスが調達の優先事項となるにつれて、グローバルな倉庫とジャストインタイムの補充体制を持つメーカーが優位に立っています。

5. 細胞播種型生体工学グラフトの臨床試験の急増: 北米とヨーロッパを中心に、アジア太平洋地域でも一部の試験が行われています。

6. 3Dプリントによる患者固有の血管導管の出現: 北米とヨーロッパで先行し、アジア太平洋地域の製造拠点に拡大しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 次世代グラフトの高平均販売価格: 高価格帯は、長期的な開存性による恩恵を償還アルゴリズムにまだ組み込んでいない支払者にとって課題となります。大規模な医療システム購買連合は積極的に交渉し、初期の利益率を侵食し、研究開発投資の回収に必要な期間を延長しています。

2. 術後感染症およびグラフト血栓症のリスク: 感染症の絶対的な発生率は低いものの、その結果は壊滅的である可能性があり、多疾患併発患者における保守的なグラフト選択を促しています。抗菌薬耐性の増加は懸念を高めており、特に管理プログラムが遅れている地域で顕著です。血液透析用導管は特に問題が多く、最近の研究では透析患者における早期出血および血栓症の発生率がそれぞれ32.3%および30.8%と記録されており、表面改善の必要性が強調されています。

3. 生物学的/同種移植組織の調達ボトルネック: 主に北米とヨーロッパで影響があり、アジア太平洋地域では限定的です。

4. 支払者による厳格な長期開存性エビデンスの要求: 成熟した償還システムを持つ北米とヨーロッパで特に重要です。

セグメント分析

* 製品タイプ別:

血管内ステントグラフトは、2024年に10.2億米ドルに達し、血管グラフト市場で最大のシェア(54.15%)を占めました。これは、確立された手技の習熟度と広範な保険適用、および複雑な大動脈弓におけるシーリングの完全性を向上させる継続的な設計改良に牽引されています。一方、3Dプリント生体吸収性グラフトは、収益ベースは小さいものの、生涯にわたるインプラント回避が望ましい小児科や小口径のニッチ市場に対応するため、最も大きな成長の可能性を秘めており、2030年までに7.89%のCAGRで拡大すると予測されています。末梢血管グラフトは糖尿病有病率の増加により中程度の成長を維持し、冠動脈バイパスグラフトは経皮的介入が外科的適応を侵食しているため需要が低迷しています。血液透析アクセスデバイスは、末期腎疾患の有病率の増加から恩恵を受け、アクセス不全のコストが高いため高価格で取引されています。

* 材料別:

ePTFEは、その予測可能な取り扱い特性と確立された臨床データにより、2024年に血管グラフト市場シェアのほぼ半分(47.10%)を占め、引き続き収益を支配しています。ポリエステル(ダクロン)は、その織り構造と破裂圧力に対する耐性から、大口径の大動脈修復術の主要材料であり続けています。しかし、生体合成ハイブリッド材料は、8.19%のCAGRで進展しており、構造的強度と生物学的統合をますます融合させ、長期開存性が重要な外科医の関心を集めています。コスト面では既存材料が有利ですが、病院の価値分析チームは、下流での節約が実証されれば、感染抵抗性コーティングや生体統合性表面に好意的です。

* 用途別:

大動脈および末梢動脈瘤修復は、2024年に需要の62.20%を占め、生命を脅かす大血管病変に対処するグラフトの中心的な役割を強調しています。腹部大動脈瘤のスクリーニングプログラムが普及し、デバイスのプロファイルがより困難な解剖学的部位の治療を可能にするにつれて、手術件数は着実に増加しています。対照的に、血液透析アクセス用途は、絶対的な支出の割合は小さいものの、慢性腎臓病の有病率の増加により患者の生涯にわたるアクセス修正が多発するため、8.56%のCAGRで最も急速な拡大を経験しています。末梢血管疾患への介入は、喫煙とメタボリックシンドロームが続くため、中程度の増加が見られます。

* エンドユーザー別:

病院および統合外科センターは、2024年に69.40%の収益シェアを維持しました。一方、外来手術センター(ASC)は、麻酔プロトコルと画像診断プラットフォームにより、多くの末梢血管および透析介入で日帰り退院が可能になるにつれて、その手技範囲を拡大しています。ASC向けの血管グラフト市場規模は、低コストの外来診療を優遇する支払者インセンティブと並行して着実に増加すると予想されており、2025年から2030年の間に8.56%のCAGRで成長する見込みです。

地域分析

* 北米: 2024年には血管グラフト市場で39.05%のシェアを占め、広範な償還制度、確立された臨床経路、および相当数の高齢者人口に牽引されています。学術センターは初期の人体臨床試験を育成し、革新の堅固なパイプラインを形成し、それが地域病院に迅速に移行しています。

* アジア太平洋地域: 2024年から2030年まで9.45%のCAGRで加速すると予測されており、最も急速に成長している地域です。政策立案者は心血管疾患を経済的および社会的な優先事項として位置づけ、カテーテル検査室、ハイブリッド手術室、外科医の訓練への資金提供を可能にしています。国内メーカーは低コストのサプライチェーンへの近接性を活用し、多国籍企業は輸入関税を回避し、規制承認を迅速化するために地域生産施設を設立しています。

* ヨーロッパ: 価値ベースの調達と厳格なエビデンス要求に導かれ、安定した低一桁台の成長を記録しています。ここでは長期的なアウトカムに関する論文が優先され、サプライヤーは各国の医療技術評価機関の要件を満たす市販後調査を後援しています。

* ラテンアメリカ、中東、アフリカ: ラテンアメリカ市場は不均一に進展しており、ブラジルやコロンビアのような一部の地域は血管内インフラに投資していますが、資金調達サイクルや通貨変動がデバイス承認を遅らせています。中東およびアフリカは小規模ながら戦略的に重要であり、一部の湾岸諸国はプレミアムグラフトを専門とし、医療ツーリストを誘致する心血管疾患専門センターを設立しています。

競争環境

血管グラフト市場は中程度の断片化を示しており、少数の多角的な多国籍企業が多数の材料専門企業や地域生産者と共存しています。Medtronic、Boston Scientific、Terumo、W. L. Goreなどのトップティア企業は、グローバルな流通網、幅広いポートフォリオ、および多額の臨床エビデンス予算を活用しています。ミッドティアの挑戦者は、生体合成グラフトやセンサー搭載グラフトに焦点を当て、デバイスの研究開発と、現在規制当局に認識されているソフトウェアアルゴリズムを組み合わせています。2025年3月までに、米国食品医薬品局(FDA)は1,016件のAI/ML対応医療機器を承認しており、新たな性能監視の機会を開拓しています。

デバイスベンダーと病院ネットワーク間の戦略的協力は、グラフト費用が直接開存率に影響を与えるため、ますます重要になっています。このような提携は、サプライチェーンの最適化、臨床試験の共同実施、および患者転帰の改善を目的としています。また、医療提供者は、長期的な費用対効果と患者の生活の質を考慮し、単なる初期費用だけでなく、グラフトの耐久性と合併症率を評価する傾向が強まっています。これにより、ベンダーは、革新的な製品だけでなく、包括的なサポートとデータ駆動型ソリューションを提供することで差別化を図っています。市場の進化は、単一の製品販売から、患者ケアパスウェイ全体を最適化するパートナーシップへと移行しており、特に慢性疾患管理において顕著です。

規制環境

血管グラフト市場は、厳格な規制監督下にあります。米国ではFDA、欧州では欧州医薬品庁(EMA)が、製品の安全性と有効性を確保するための承認プロセスを管理しています。これらの機関は、臨床試験データ、製造品質管理、および市販後監視を要求します。特に、生体材料や新規技術を組み込んだグラフトは、より厳格な審査を受ける傾向があります。最近の規制動向としては、リアルワールドデータ(RWD)の活用促進や、AI/ML対応医療機器に対する新たなガイダンスの策定が挙げられます。これにより、デバイスの性能監視と改善が継続的に行われるようになり、患者の安全性がさらに向上することが期待されています。しかし、これらの規制要件は、特に中小企業にとって、市場参入の障壁となることもあります。承認プロセスの複雑さと期間は、新技術の導入を遅らせる要因となる一方で、患者保護の観点からは不可欠です。

市場予測

血管グラフト市場は、今後数年間で着実に成長すると予測されています。この成長は、主に高齢化人口の増加、糖尿病や肥満といった慢性疾患の有病率上昇、および低侵襲手術技術の進歩によって牽引されるでしょう。特に、末梢動脈疾患(PAD)や腹部大動脈瘤(AAA)の診断率向上も市場拡大に寄与します。地域別では、北米と欧州が引き続き主要な市場シェアを占めるものの、アジア太平洋地域が最も急速な成長を示すと予想されます。これは、医療インフラの改善、医療費支出の増加、および未診断・未治療の患者層の多さに起因します。技術革新の面では、生体吸収性グラフト、薬剤溶出性グラフト、およびスマートグラフト(センサー内蔵型)の開発が市場の成長を加速させる主要なドライバーとなるでしょう。これらの新技術は、開存率の向上、合併症の低減、および患者の生活の質の改善に貢献すると期待されています。しかし、高額な治療費、償還政策の不確実性、および熟練した外科医の不足は、市場成長に対する潜在的な課題として残ります。

本レポートは、血管グラフト市場に関する包括的な分析を提供しています。市場は、疾患のある血管の再建や置換に使用される合成、生体、およびハイブリッドの導管の世界的な販売額を対象としており、開腹手術および血管内手術の両方におけるグラフトが含まれます。対象となる主な用途は、大動脈および末梢動脈瘤修復、末梢血管疾患、血液透析アクセス、冠動脈バイパス手術などです。一時的なカテーテル、血管パッチ、閉鎖デバイスは本調査の範囲外とされています。

市場規模は、2025年に18.9億米ドルと評価されており、2030年までに26.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、心血管疾患の有病率の上昇、低侵襲血管内治療の増加、合成グラフト材料における技術的進歩、既製の血管内ステントグラフトの採用拡大、細胞シード生体工学グラフトの臨床試験の活発化、そして3Dプリントによる患者特異的血管導管の出現が挙げられます。

一方で、市場の成長を抑制する要因も存在します。次世代グラフトの平均販売価格の高さ、術後の感染症やグラフト血栓症のリスク、生体組織や同種移植組織の調達におけるボトルネック、および償還機関が要求する長期開存性に関する厳格なエビデンスなどが課題となっています。

製品タイプ別では、血管内ステントグラフトが2024年に54.15%の収益シェアを占め、市場を主導しています。これは、幅広い処置での使用と低侵襲なデリバリー方法に支えられています。用途別では、慢性腎臓病の有病率上昇を背景に、血液透析アクセスグラフトが2030年まで年平均成長率8.56%で最も急速に成長すると予測されています。また、治癒後に溶解し、生涯にわたる異物リスクを低減する3Dプリント生体吸収性グラフトは、その個別化の利点から2030年まで年平均成長率7.89%で成長すると見込まれており、注目されています。

地域別では、アジア太平洋地域が医療インフラへの投資と心血管疾患負担の増加により、年平均成長率9.45%で最も急速に成長する地域として挙げられています。

本レポートでは、市場を製品タイプ(血管内ステントグラフト、末梢血管グラフト、血液透析アクセスグラフト、冠動脈バイパスグラフトなど)、材料(ePTFE、ポリエステル、ポリウレタン、生体合成、生体材料など)、用途(大動脈・末梢動脈瘤修復、末梢血管疾患、血液透析アクセス、冠動脈バイパス手術)、エンドユーザー(病院・外科センター、外来手術センター、専門血管クリニック)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)にわたって詳細にセグメント化し、分析しています。

競争環境については、市場集中度と市場シェア分析が提供され、Terumo Corporation、W. L. Gore & Associates、B. Braun Melsungen AG、Getinge AB (Maquet)、LeMaitre Vascular Inc.、Medtronic plc、Boston Scientific Corp.、Cook Medical Inc.、Artivion Inc. (CryoLife)など、主要な20社の企業プロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

調査方法は、血管外科医、インターベンション放射線科医、病院供給管理者、材料科学専門家へのインタビューを含む一次調査と、WHO、CDC、OECDなどの公的統計、企業報告書、業界団体からの情報を含む二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、心血管疾患の発生率、慢性腎臓病人口の増加、冠動脈バイパス手術量、ASP、償還制度の変化などの主要な要因を考慮して行われています。データの検証と更新は定期的に実施され、信頼性の高い市場分析を提供しています。

本レポートは、血管グラフト市場における現在の状況、将来の展望、主要な機会、および満たされていないニーズに関する包括的な洞察を提供し、意思決定者が市場の動向を理解し、戦略を策定する上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率の増加

- 4.2.2 低侵襲血管内治療の増加

- 4.2.3 人工グラフト材料の技術的進歩

- 4.2.4 既製血管内ステントグラフトの採用拡大

- 4.2.5 細胞播種型バイオエンジニアリンググラフトの臨床試験の急増

- 4.2.6 3Dプリントによる患者固有の血管導管の出現

- 4.3 市場の阻害要因

- 4.3.1 次世代グラフトの高平均販売価格

- 4.3.2 移植後の感染症とグラフト血栓症のリスク

- 4.3.3 生体/同種移植組織の調達におけるボトルネック

- 4.3.4 支払者による厳格な長期開存性の証拠の要求

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 血管内ステントグラフト

- 5.1.2 末梢血管グラフト

- 5.1.3 血液透析アクセスグラフト

- 5.1.4 冠動脈バイパスグラフト

- 5.1.5 その他

- 5.2 材料別

- 5.2.1 ePTFE

- 5.2.2 ポリエステル(ダクロン)

- 5.2.3 ポリウレタン

- 5.2.4 生体合成(PET/コラーゲンなど)

- 5.2.5 生体(同種移植片、異種移植片)

- 5.3 用途別

- 5.3.1 大動脈および末梢動脈瘤修復

- 5.3.2 末梢血管疾患

- 5.3.3 血液透析アクセス

- 5.3.4 冠動脈バイパス手術

- 5.4 エンドユーザー別

- 5.4.1 病院および外科センター

- 5.4.2 外来手術センター

- 5.4.3 専門血管クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 テルモ株式会社

- 6.3.2 W. L. Gore & Associates

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 Getinge AB (Maquet)

- 6.3.5 LeMaitre Vascular Inc.

- 6.3.6 Medtronic plc

- 6.3.7 Boston Scientific Corp.

- 6.3.8 Cook Medical Inc.

- 6.3.9 Artivion Inc. (CryoLife)

- 6.3.10 Endologix LLC

- 6.3.11 JOTEC GmbH (CryoLife)

- 6.3.12 MicroPort Scientific Corp.

- 6.3.13 Suokang Medical

- 6.3.14 Xeltis BV

- 6.3.15 Admedus Ltd.

- 6.3.16 Biotronik SE & Co. KG

- 6.3.17 Becton Dickinson (C. R. Bard)

- 6.3.18 Lombard Medical Ltd.

- 6.3.19 Shenzhen Mindray Bio-Medical

- 6.3.20 Transverse Medical Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血管グラフトは、損傷した、あるいは機能不全に陥った血管を置換またはバイパスするために用いられる医療材料であり、現代医療において不可欠な存在です。その目的は、血流を維持し、組織への酸素や栄養供給を確保することで、患者様の生命予後や生活の質を改善することにあります。血管グラフトは、動脈硬化、動脈瘤、外傷、先天性疾患など、様々な血管病変の治療に適用されます。

血管グラフトは、その起源や素材によっていくつかの主要な種類に分類されます。まず、自家血管グラフトは、患者様自身の体から採取した血管(主に大伏在静脈や橈骨動脈など)を使用するものです。これは、拒絶反応のリスクが極めて低く、感染に対する抵抗力も高いという大きな利点があります。しかし、採取部位に新たな負担がかかることや、利用可能な血管の長さや口径に限りがあることが課題となります。次に、人工血管グラフトは、合成高分子材料を用いて作製されます。代表的な素材としては、ポリテトラフルオロエチレン(PTFE)やポリエステル(ダクロン)が挙げられます。これらは、供給が安定しており、均一な品質を保てるという利点がありますが、生体適合性の問題から血栓形成や感染のリスクが自家血管に比べて高い傾向にあります。特に、口径の小さい血管(6mm以下)では、開存率が低いことが長年の課題とされています。さらに、生体組織グラフトは、ヒトの死体から採取した血管(同種グラフト)や、動物由来の組織(異種グラフト、例えばウシ頸動脈やブタ小腸粘膜下組織など)を特殊な処理(脱細胞化など)を施して使用するものです。これらは、人工血管に比べて生体適合性や柔軟性に優れることが多いですが、免疫反応や感染のリスク、供給の不安定さが課題となることがあります。近年では、これらの利点を組み合わせたハイブリッドグラフトや、薬剤溶出型グラフトなども開発され、特定の病態に対する治療効果の向上が期待されています。

血管グラフトの主な用途は多岐にわたります。最も代表的なものとしては、心臓の冠動脈が狭窄または閉塞した場合に行われる冠動脈バイパス術(CABG)が挙げられます。また、下肢の動脈硬化によって血流が悪くなる末梢動脈疾患(PAD)の治療においても、バイパス手術に用いられます。大動脈瘤や大動脈解離といった大動脈の疾患では、損傷した大動脈の置換や補強のために使用され、近年ではステントグラフトを用いた低侵襲治療も普及しています。慢性腎不全患者様の血液透析アクセスとして、自己血管が利用できない場合に人工血管グラフトがシャント形成に用いられることも一般的です。その他、外傷による血管損傷の修復や、腫瘍切除後の血管再建など、緊急時や複雑な外科手術においても重要な役割を果たします。

血管グラフトに関連する技術は、診断から手術、材料開発に至るまで広範囲にわたります。術前の正確な診断と評価には、CT、MRI、血管造影といった高度な画像診断技術が不可欠です。これにより、血管の病変部位、範囲、周囲組織との関係を詳細に把握し、最適なグラフトの選択と手術計画を立てることが可能になります。手術手技においては、従来の開胸・開腹手術に加え、ステントグラフト内挿術(EVAR/TEVAR)のような低侵襲治療が進化しており、患者様の身体的負担の軽減に貢献しています。また、ロボット支援手術の導入も一部で進んでいます。生体材料科学の分野では、より生体適合性の高い人工血管素材の開発や、血栓形成を抑制する表面改質技術、感染抵抗性を高める抗菌コーティングなどの研究が進められています。さらに、組織工学や再生医療の進展は、将来の血管グラフトに大きな変革をもたらす可能性を秘めています。脱細胞化技術を用いた生体組織グラフトの改良や、iPS細胞などの幹細胞を用いた完全な生体血管の再生を目指す研究が活発に行われています。薬剤溶出型グラフトは、血管新生を抑制したり、再狭窄を防止したりする薬剤をグラフトから徐々に放出することで、長期的な開存率の向上を目指しています。

血管グラフトの市場は、世界的に見ても安定した成長を続けています。高齢化社会の進展に伴う動脈硬化性疾患や生活習慣病の増加が、市場拡大の主要な牽引要因となっています。また、低侵襲治療への需要の高まりも、ステントグラフトなどの特定の製品分野の成長を後押ししています。主要な市場プレイヤーとしては、テルモ、ジョンソン・エンド・ジョンソン、メドトロニック、ゴア・メディカルといった国内外の大手医療機器メーカーが挙げられます。これらの企業は、新素材の開発、製品ラインナップの拡充、グローバル展開を通じて競争を繰り広げています。一方で、医療費抑制の圧力や、特に小口径血管グラフトにおける長期開存性の課題は、市場が直面する重要な課題でもあります。

将来の血管グラフトは、現在の課題を克服し、より生体に近く、機能的なものへと進化していくことが期待されています。最も注目されているのは、再生医療による血管再生です。患者様自身の細胞を用いて、完全に生体組織で構成された血管グラフトを作製する技術が確立されれば、拒絶反応や感染のリスクを大幅に低減し、成長・リモデリング能力を持つ理想的な血管置換が可能となります。また、生体模倣型グラフトの開発も進められており、血管本来の柔軟性、伸縮性、自己修復能力を模倣した人工血管が研究されています。さらに、センサーを内蔵し、血流状態や炎症反応をリアルタイムでモニタリングできる「スマートグラフト」や、必要に応じて薬剤を放出する機能を持つグラフトも、将来的な展望として挙げられます。個別化医療の進展に伴い、患者様一人ひとりの病態や解剖学的特徴に合わせたオーダーメイドのグラフト設計や、3Dプリンティング技術を用いたカスタムメイドグラフトの製造も現実味を帯びてきています。低侵襲治療のさらなる進化と、それに適応するデバイスの開発も継続されるでしょう。特に、小口径血管グラフトの長期開存性という長年の課題に対するブレークスルーは、組織工学やバイオマテリアル科学の進展によってもたらされると期待されており、糖尿病性足病変など、これまで治療が困難であった疾患に対する新たな治療選択肢を提供することになるでしょう。これらの技術革新は、血管疾患に苦しむ多くの患者様にとって、より安全で効果的な治療法をもたらし、生活の質の向上に大きく貢献すると考えられます。