血管グラフト市場規模と展望、2025年~2033年

| 本調査は、人工血管の世界市場に関する包括的な分析を行ったもので、調査範囲や市場セグメンテーション、市場機会の評価、市場動向、規制の枠組みについて詳しく述べています。特にESG(環境・社会・ガバナンス)に関するトレンドも考慮されています。 人工血管市場の規模については、さまざまな製品に基づいて分析が行われています。具体的には、血液透析アクセスグラフト、血管内ステントグラフト、冠動脈バイパスグラフト、大動脈疾患用人工血管、末梢血管グラフトなどが挙げられ、それぞれの市場規模や金額が詳細に提示されています。また、用途別の分析も行われており、心臓動脈瘤、腎不全、血管閉塞、冠動脈疾患に関連する市場の価値が評価されています。 原材料に関しては、合成人工血管や生体血管グラフトといった製品の金額別分析が行われています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各市場についても詳細な分析がなされています。競争環境に関しては、市場プレイヤーの評価が行われ、主要企業の動向や戦略が考察されています。 最後に、調査方法や付録が提供されており、調査結果の信頼性を確保しています。また、免責事項も記載されており、情報の利用に関する注意が促されています。全体として、本調査は人工血管市場に関する幅広い情報を提供しており、業界関係者にとって有益な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

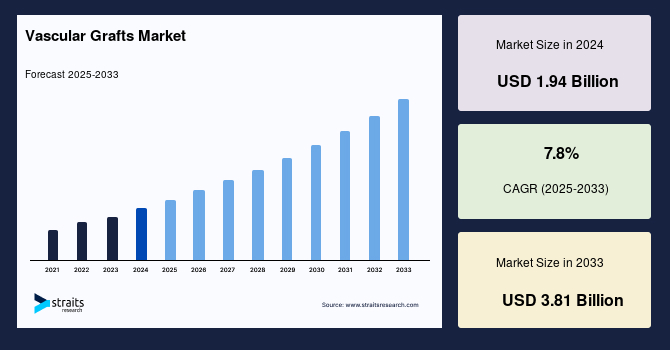

世界の血管グラフト市場は、2024年に19.4億米ドルの規模に達し、その後も堅調な成長が予測されています。具体的には、2025年には20.9億米ドル、そして2033年には38.1億米ドルに達すると見込まれており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.8%という高い水準で推移すると予測されています。この市場の成長は、主に慢性腎臓病、大動脈瘤、そして心血管疾患といった慢性的な疾患の罹患率が世界的に増加していることに起因しています。

血管グラフトとは、病気や損傷を受けた血管をバイパスするか、あるいは完全に置換するために用いられる医療機器の総称です。これらのグラフトは、体内の血液循環を正常化し、血流の閉塞や血管の損傷部位を迂回させるための導管として機能します。これにより、虚血や組織損傷といった重篤な合併症を防ぎ、患者の生命維持とQOL向上に貢献します。その機能は、血液が滞りなく流れる経路を再構築し、体の各組織への酸素や栄養素の供給を保証することにあります。

**市場推進要因**

血管グラフト市場の成長を牽引する主要な推進要因は以下の通りです。

* **血管疾患の世界的罹患率の増加**: 血管グラフト市場の最も強力な推進要因は、末梢動脈疾患(PAD)、冠動脈疾患(CAD)、慢性腎臓病(CKD)、大動脈瘤といった広範な血管疾患の世界的罹患率が著しく増加していることです。これらの疾患は、現代社会における主要な公衆衛生上の課題となっており、血管グラフトによる治療の必要性を増大させています。

* 世界保健機関(WHO)の統計データは、この深刻な状況を明確に示しています。心血管疾患(CVDs)は、世界中で最も主要な死因であり続け、毎年推定1,790万人もの命を奪っています。さらに、2021年にはCVDによる死亡者数は2,050万人に達し、これは全世界の総死亡者数の3分の1以上を占めるという驚くべき数字です。これらの統計は、血管疾患がもたらす広範な影響と、それに対する効果的な治療法への切迫した需要を浮き彫りにしています。

* 特に末梢動脈疾患(PAD)は、脚の動脈の狭窄や閉塞を特徴とし、しばしば間欠性跛行(歩行時の脚の痛み)や、進行すると潰瘍形成、さらには運動能力の深刻な低下を引き起こします。インドではPADの有病率が7.6%から26.7%と幅広く報告されており、米国では人口の約10%がPADを患い、そのうち30%から40%が間欠性跛行の症状を訴えています。高齢者層における有病率はさらに顕著で、80歳から84歳の年齢層では14.91%にも達します。PADは冠動脈疾患(CAD)と同様に重要なアテローム性動脈硬化性心血管疾患であるにもかかわらず、一般市民や医療従事者の認識不足によりしばしば見過ごされ、適切な診断と治療が遅れる傾向にあります。

* これらの心血管疾患や末梢動脈疾患の有病率が世界的に上昇するにつれて、血流を回復させ、心臓発作、脳卒中、四肢切断といった重篤な合併症を防ぐための外科的処置、特に血管グラフトを用いた介入の必要性が飛躍的に高まっています。疾患の増加は血管グラフトの需要を直接的に押し上げ、市場の持続的な拡大を強力に推進しています。

* **医療費の増加と償還政策の利用可能性**: 世界的な医療インフラの改善と医療費の増加も、血管グラフト市場の成長を後押しする重要な要因です。特に先進国では、国民皆保険制度や民間医療保険の普及により、高額な医療費がかかる血管グラフト手術に対する償還政策が整備されていることが多く、これにより患者は経済的負担を軽減し、必要な治療を受けやすくなっています。このアクセス性の向上は、市場全体の需要を刺激しています。

* **技術的に高度な製品への需要増加**: 医療技術の進歩は、より安全で効果的、かつ耐久性の高い血管グラフトの開発を可能にしています。患者の治療結果を改善し、合併症のリスクを低減するような、技術的に洗練された製品への需要が医療現場で高まっています。これに応えるため、医療機器メーカーは、血管疾患患者の多様かつ進化する臨床ニーズに対応するため、積極的に新しいグラフト技術、例えば次世代の組織工学血管グラフトなどの研究開発に投資しています。このイノベーションのサイクルが市場の成長を加速させる原動力となっています。

**市場抑制要因**

血管グラフト市場の成長を阻害する主な抑制要因は以下の通りです。

* **高額な治療費用**: 血管グラフトを用いた外科手術、特に冠動脈バイパス移植術(CABG)は、その複雑性、使用される高度なグラフト材料、専門的な医療機器の必要性、そして長期にわたる術後ケアが求められるため、極めて高額な費用がかかります。2021年の米国におけるCABG手術の平均費用は、医師費用を含め123,000米ドルと報告されており、これは多くの患者にとって大きな経済的負担となります。欧州やアジア太平洋地域においても、CABG手術費用は一般的に高額であり、各国の医療システムおよび患者の財政に重い負担を課しています。十分な健康保険に加入していない患者や経済的余裕のない患者にとっては、必要な治療が経済的理由で受けられないという深刻な問題を引き起こす可能性があります。

* **感染症治療の高い費用とホモグラフトの供給制限**: 血管グラフトの合併症の一つである感染症の治療もまた、高額な費用を伴います。例えば、ドイツにおける大動脈グラフト感染症の治療では、凍結保存された動脈ホモグラフトを使用する場合、28,000米ドルから53,000米ドルという高額な費用がかかります。これは、比較的安価な銀コーティンググラフトの11,000米ドルから22,000米ドルと比較しても顕著な差です。さらに、ホモグラフト(ヒトの死体から採取された組織)の供給は、限られたドナー数に依存するため、常に制約があります。この供給の不確実性は、治療計画の立案や緊急時の対応において課題となります。

* **医療アクセスと公平性の課題**: CABG手術のような高額な血管グラフト治療は、低所得地域や医療サービスの行き届いていない地域の患者にとって、医療へのアクセスを著しく制限する可能性があります。適切な保険加入や十分な経済的資源を持たない患者は、必要な血管グラフト治療を受けることが困難となり、結果として医療アクセスと治療成果における深刻な不公平が生じます。また、医療提供者や支払者にとっても、特に資源が限られた地域では、高額な血管手術に医療資源を効率的に割り当てることは大きな課題であり、医療リソースの配分に関する倫理的・経済的な議論を引き起こすこともあります。

**市場機会**

血管グラフト市場における主要な機会は以下の通りです。

* **低侵襲血管内治療の普及と進化**: 血管疾患治療における低侵襲の血管内治療への顕著な移行傾向は、従来の開腹手術に代わる新たな治療選択肢として、血管グラフトの使用拡大に広範な機会をもたらしています。血管内ステント留置術や血管形成術といった手技は、ステントグラフトやカバードステントと組み合わせることで、腹部大動脈瘤(AAA)や末梢動脈疾患などの複雑な血管疾患に対して、より低侵襲で患者負担の少ない治療を提供します。

* 血管グラフトは、これらの血管内治療において、損傷した血管部分の構造的サポートを提供し、動脈瘤の破裂リスクを低減したり、閉塞部位をバイパスして血流を再開させたりする上で不可欠な役割を果たします。これにより、合併症のリスクを最小限に抑え、患者の治療結果を大幅に向上させることが可能です。『Journal of Vascular Surgery』に掲載された研究報告によると、腹部大動脈瘤(AAA)の治療において、血管内修復術(EVAR)が主要な治療選択肢として確立されており、米国におけるAAA修復術全体の約70%から80%を占めるまでに至っています。EVARをはじめとする血管内治療における血管グラフトの利用拡大は、市場参加者にとって非常に大きな潜在的成長機会を生み出します。

* グラフト材料、ステント設計、デリバリーシステムの継続的な進歩により、血管内グラフトの安全性、有効性、耐久性が飛躍的に向上しています。これにより、より広範な臨床環境での使用が可能となり、治療適応が拡大しています。血管グラフト製造業者は、このトレンドを捉え、研究開発に積極的に投資し、より柔軟性があり、血管に適合しやすく、かつ抗血栓性に優れた次世代ステントグラフトの開発を進めています。これらの技術革新は、処置結果をさらに改善し、血管内治療の潜在的な市場規模を拡大する上で重要な要素となります。

* **技術的進歩と次世代グラフトの開発**: 血管グラフト技術の継続的な進歩は、市場に新たな成長機会をもたらしています。特に、内膜過形成(グラフト内での細胞増殖による狭窄)、血栓症(血栓形成による閉塞)、そして構成的グラフトリモデリング(グラフトの構造変化)といった、従来のグラフトにおける主要な課題に効果的に対処する次世代の組織工学血管グラフトの開発が進められています。これらの革新的なグラフトは、生体組織との親和性を高め、長期的な開存性を向上させることを目指しており、さまざまな血管疾患の治療において、より効果的で持続的な解決策を提供することで、市場のさらなる拡大を促進するでしょう。

**地域分析**

* **北米**: 世界の血管グラフト市場において最も大きな市場シェアを占める地域であり、予測期間中も7.9%という高い年平均成長率(CAGR)で成長すると推定されています。この地域での市場拡大は、心血管疾患、特にアテローム性動脈硬化症や大動脈瘤といった疾患の有病率が非常に高いことと、それに伴う血管手術の必要性の増加に強く牽引されています。これらの疾患の進行は、血流を改善し、血管の問題を効果的に管理するための血管グラフトに対する切迫した需要を生み出しています。

* 米国疾病対策センター(CDC)のデータは、この状況の深刻さを明確に示しています。心臓病は米国における様々な人口統計グループの主要な死因であり、医療介入、特に血管グラフトの緊急性を浮き彫りにしています。心血管疾患は平均して33秒ごとに1人の命を奪っており、2022年には約699,659人の死亡原因となりました。これらの統計は、効果的な治療選択肢に対する非常に高い需要が存在することを示しています。

* さらに、2023年には米国が北米市場における血管グラフト市場を支配しました。腎臓病の有病率上昇も市場成長の重要な要因となっています。米国国立糖尿病・消化器・腎臓病研究所(NIDDK)が2023年5月に発表した記事によると、米国では成人の7分の1以上、約3,700万人もの人々が慢性腎臓病(CKD)を患っています。このCKDの高い有病率は、腎臓病の合併症治療で頻繁に用いられる血管グラフト手術の緊急の必要性を示しており、米国の血管グラフト市場の成長に大きく貢献しています。

* **欧州**: 予測期間中に8.0%のCAGRを示すと予想されており、北米に次ぐ急速な成長が期待されています。欧州の血管グラフト市場は、心臓病の発生頻度増加と各国における医療費の上昇により急速に拡大しています。欧州諸国における主要な死因は脳卒中と虚血性心疾患(IHD)であり、特に中央および東欧諸国では、北部、西部、南欧諸国よりも心血管疾患の発生頻度が高い傾向にあります。さらに、欧州委員会によると、心臓突然死(SCA)は同地域の全死亡者数のほぼ20%を占めており、これらの広範な心血管疾患の負担が市場成長を劇的に後押ししています。

* さらに、ドイツの血管グラフト市場は欧州市場で最も大きなシェアを占めました。冠動脈性心疾患(CHD)による死亡率の高さが、ドイツにおける血管グラフトの需要を強力に押し上げています。Medscapeの2023年10月の報告によると、CHDはドイツの主要な死因であり、2021年には121,172人がCHDで死亡し、そのうち45,181人が急性心臓発作に見舞われました。CHDの死亡率は人口10万人あたり129.7人という高い水準でした。この高い死亡率は、革新的な医療ソリューション、特に血管グラフトに対する緊急の必要性を示しており、ドイツ市場の需要を大きく牽引しています。

* **アジア太平洋**: 2023年には急速な拡大が期待される市場です。アジア太平洋地域における腎臓病の有病率上昇が、血管グラフトの需要を牽引する主要因となっています。この地域では推定4億3,430万件の腎臓病症例があり、そのうち6,560万人もの人々が進行性疾患に苦しんでいます。有病率は国によって大きく異なり、4.7%から17.4%の範囲です。特に中国とインドが、この腎臓病の負担において最も大きな割合を占めています。糖尿病、高血圧、肥満、心血管疾患といったリスク要因が複合的に作用し、アジア全体の腎臓病有病率は34%に達しています。この非常に高い有病率が、血管グラフト市場拡大の主要な推進要因となっています。

* さらに、中国の血管グラフト市場は予測期間中に大幅なCAGRで成長すると予測されています。高齢化に伴う疾患、特に血管疾患の有病率増加を考慮すると、高齢者人口は血管グラフトにとって非常に重要な市場機会を形成しています。高齢者の大部分が心血管系の健康問題に苦しむ中、彼らの不可欠な医療ニーズを満たすために、血管グラフトのような高度な医療処置への需要が着実に高まっています。『The Global Times』によると、高齢者人口は中国の全人口の14.9%を占めており、この巨大な人口層が血管グラフト市場成長の重要な推進要因として浮上しています。

**セグメント分析**

* **製品別**:

* **血管内ステントグラフト (Endovascular Stent Grafts)**: 2023年には市場を

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の血管グラフト市場規模分析

- 世界の血管グラフト市場概要

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- 世界の血管グラフト市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- 米国

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- カナダ

- 概要

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- 英国

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- 概要

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- 中国

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 概要

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- 概要

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 血液透析アクセスグラフト

- 金額別

- 血管内ステントグラフト

- 金額別

- 冠動脈バイパスグラフト

- 金額別

- 大動脈疾患用血管グラフト

- 金額別

- 末梢血管グラフト

- 金額別

- 用途別

- 概要

- 用途別金額

- 心臓動脈瘤

- 金額別

- 腎不全

- 金額別

- 血管閉塞

- 金額別

- 冠動脈疾患

- 金額別

- 原材料別

- 概要

- 原材料別金額

- 合成血管グラフト

- 金額別

- 生体血管グラフト

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 概要

- 競合情勢

- 血管グラフト市場におけるプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- メドトロニック

- 概要

- 事業情報

- 収益

- ASP (平均販売価格)

- SWOT分析

- 最近の動向

- テルモ株式会社

- ルメトル・バスキュラー社

- ゲティンゲAB

- BD (ベクトン・ディッキンソン)

- アボット

- B. ブラウン・メルズンゲンAG

- W. L. ゴア&アソシエイツ社

- マイクロポート・サイエンティフィック社

- エンドロジックス

- メドトロニック

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

血管グラフトとは、病気や損傷によって機能が損なわれた血管の代わりとして、あるいは血流を迂回させる目的で外科的に移植される管状の材料を指します。これは、血管の狭窄や閉塞、動脈瘤などにより、必要な臓器や組織への血液供給が不十分になった際に、血流を再建し、患者様の生命予後や生活の質を改善するために非常に重要な医療技術でございます。主に、患者様自身の血管、人工素材、または特殊な処理を施した生体組織が用いられます。

血管グラフトの種類は多岐にわたります。最も理想的とされるのは、患者様自身の血管を使用する自家血管グラフトで、例えば下肢の伏在静脈や上肢の橠骨動脈、胸部の内胸動脈などが用いられます。これらの自家血管は、免疫拒絶反応のリスクがほとんどなく、感染に強く、長期的な開存率が高いという利点がございます。しかし、十分な長さや質の自家血管が利用できない場合や、緊急性が高い場合には、人工血管グラフトが選択されます。人工血管グラフトには、主にポリテトラフルオロエチレン(PTFE)やポリエステル(ダクロン)などの合成高分子材料が使われ、それぞれ異なる特性を持っています。PTFEグラフトは表面が滑らかで血栓形成が比較的少ないとされ、ダクロングラフトは強度が高く、大動脈などの太い血管の置換によく用いられます。これらの人工血管は、様々な口径や長さ、形状で製造されており、用途に応じて適切なものが選択されます。その他には、他者の血管を加工した同種血管グラフトや、動物の血管を特殊処理した異種血管グラフトも存在しますが、これらは拒絶反応や感染のリスク、入手困難性から使用が限定的でございます。

血管グラフトの主な用途としては、心臓の冠動脈バイパス術が挙げられます。狭窄した冠動脈の先に血流を送るために、内胸動脈や伏在静脈などが移植されます。また、下肢閉塞性動脈硬化症に対するバイパス手術では、閉塞した足の動脈の代わりにグラフトを接続し、血流を確保いたします。さらに、大動脈瘤の手術においても、動脈瘤を切除した後に人工血管グラフトを用いて大動脈を再建する手術が行われます。透析患者様のシャント作成においても、自己血管でのシャントが困難な場合に、動脈と静脈の間に人工血管グラフトを挿入して、透析アクセスとして利用されることも一般的でございます。外傷による血管損傷や、腫瘍摘出後に血管を再建する必要がある場合にも、血管グラフトは不可欠な治療手段となります。

関連する技術としては、ステントグラフトが注目されています。これは、金属製のステントと人工血管グラフトを組み合わせたもので、カテーテルを用いて血管内に留置することで、切開手術を伴わない低侵襲な治療を可能にします。主に大動脈瘤や大動脈解離の治療に用いられ、患者様の身体的負担を大幅に軽減できる利点がございます。また、再生医療の分野では、生体適合性の高い素材を用いたり、患者様自身の細胞を培養して血管を再生させたりする研究が進められています。これには、脱細胞化された組織を足場として利用し、そこに患者様由来の細胞を播種して生体血管に近いグラフトを作成する技術や、薬剤溶出性グラフトのように、血栓形成や再狭窄を抑制する薬剤をグラフトに組み込む技術なども含まれます。これらの先端技術は、血管グラフトの長期的な開存率の向上や、感染リスクの低減、さらにはより生体に近い機能を持つ血管の創出を目指しており、将来の血管外科治療に大きな変革をもたらす可能性を秘めております。