血管損傷治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

血管損傷治療市場は、治療(パッチ血管形成術、バイパスグラフト、その他)、損傷、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

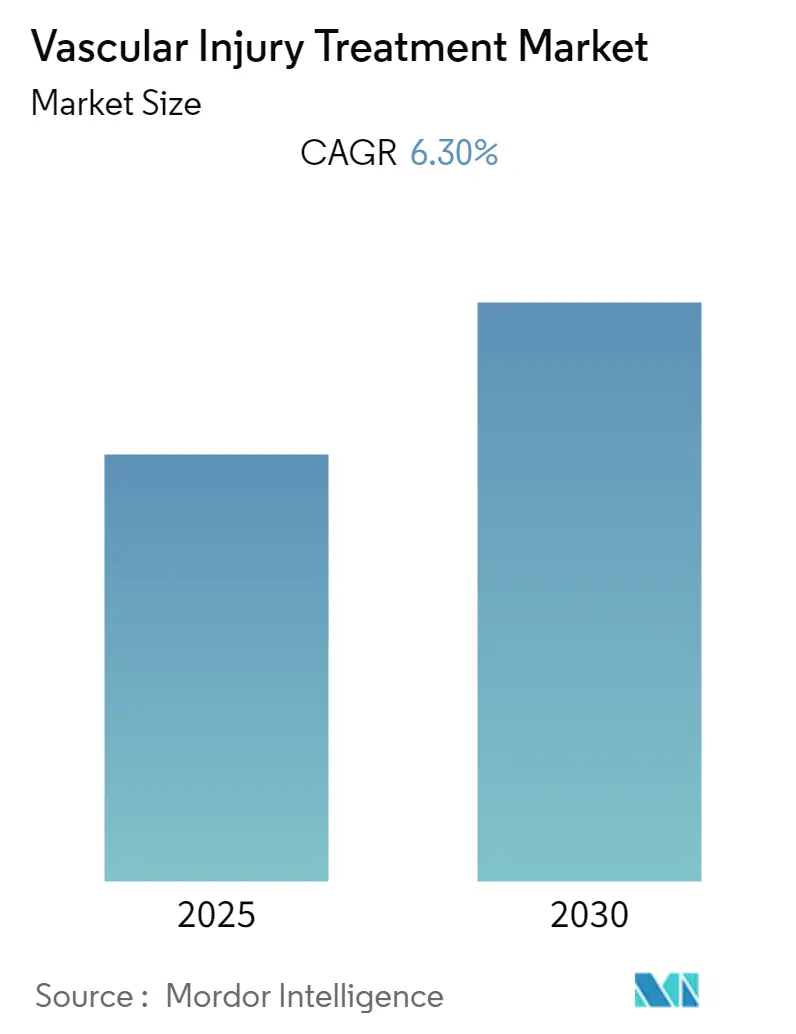

「血管損傷治療市場成長レポート2030」によると、血管損傷治療市場は予測期間中に年平均成長率(CAGR)6.3%を記録すると予想されています。この市場は、治療法(パッチ血管形成術、バイパスグラフト、その他)、損傷の種類、および地域によってセグメント化されています。調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

市場成長の主な要因は、交通事故、スポーツによる負傷、外傷、暴力などによる負傷者数の増加です。米国疾病対策センター(CDC)のデータによると、高校生アスリートだけでも年間200万件の負傷が発生し、5万件の医師の診察と3万件の入院につながっており、これが血管損傷治療市場をさらに押し上げています。

主要な市場トレンド

1. バイパスグラフトセグメントの優位性:

バイパスグラフトセグメントは、血管疾患の高い発生率とそれに伴う健康合併症により、最大の市場シェアを保持すると予想されています。脳卒中、動静脈奇形(AVM)、末梢動脈疾患(PAD)、頸動脈疾患(CAD)、腹部大動脈瘤(AAA)、肺塞栓症、重症下肢虚血(CLI)、深部静脈血栓症(DVT)、静脈瘤、慢性静脈不全(CVI)といった重篤な血管疾患が、予測期間中の市場成長を促進する要因となっています。

米国国立衛生研究所(NIH)によると、米国では約1,400万人の男女が冠動脈性心疾患に罹患しており、65歳以上の人々に最も多く見られます。この疾患は、動脈内にプラークと呼ばれる蝋状の物質が蓄積し、心臓への血流を妨げることによって引き起こされます。バイパスグラフトは、心臓への血流不良を改善するための最も一般的な血管損傷治療法であり、閉塞性冠動脈疾患を持つ患者にとって重篤な合併症のリスクを軽減することができます。このため、バイパスグラフトの需要は増加し、市場成長を牽引すると考えられます。

2. 北米地域の市場支配:

北米は、予測期間を通じて血管損傷治療市場全体において優位性を維持すると予想されています。血管疾患の有病率の増加が、この地域の市場全体の成長を促進する主要因です。さらに、米国における高齢者人口の増加も、この地域の末梢血管治療市場にさらなる機会を生み出すと見込まれています。CDCの推定によると、米国では約850万人が末梢動脈疾患に罹患しており、これには60歳以上の個人の12%~20%が含まれることも、この地域の優位性を確実にする主な要因となっています。

競争環境

血管損傷治療市場は競争が激しく、少数の主要プレーヤーで構成されています。市場シェアの観点から見ると、いくつかの主要プレーヤーが現在市場を支配しています。一部の有力企業は、世界中で市場での地位を固めるために、他の企業との提携や新しい治療法の提供に積極的に取り組んでいます。

主要プレーヤー

この市場の主要プレーヤーには、マサチューセッツ総合病院、クリーブランド・クリニック、ハイデルベルク大学病院、ロイヤルバークシャーNHS財団トラスト、メイヨー・クリニック・ヘルスシステムなどが挙げられます。

このレポートは、世界の血管損傷治療市場に関する詳細な分析を提供しています。血管外科手術は、冠動脈および頭蓋内動脈を除く静脈、リンパ系、動脈の疾患に対する介入を指します。対象となる一般的な血管疾患には、静脈瘤、間欠性跛行、胸郭出口症候群、多汗症、動脈奇形、リンパ系疾患などが含まれます。

レポートは、研究の成果物、前提条件、および範囲を明確に定義しており、詳細な調査方法に基づいて作成されています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

市場の動向については、まず市場の概要が示され、その成長を促進する要因として、血管損傷手術の発生率の増加と技術の進歩が挙げられています。特に、血管外科手術の需要が高まっていること、および診断・治療技術の革新が市場拡大の主要な推進力となっています。一方で、血管損傷治療に伴う副作用が市場の成長を抑制する要因として認識されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった観点から市場の競争環境が詳細に評価されています。

市場は多角的にセグメント化されています。

治療法別では、パッチ血管形成術、側方動脈縫合術/静脈縫合術、バイパスグラフト、血栓摘出術、解剖学的バイパス術、その他の治療法が分析対象です。

損傷の種類別では、血栓症、挫傷/内膜弁、裂傷/切断、痙攣、動脈瘤および仮性動脈瘤、動静脈瘻、その他の損傷が詳細に調査されています。

地理的セグメンテーションでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)といった主要地域およびその主要国が網羅されています。

競合状況のセクションでは、Cleveland Clinic、Massachusetts General Hospital、Heidelberg University Hospital、Royal Berkshire NHS Foundation Trust、Mayo Clinic Health System、Tenet Healthcare、Apollo Hospitals Enterprise Ltd.、Universal Health Services, Inc.、Mediclinic International、CHSPSC, LLCなどの主要企業のプロファイルが提供されています。これらのプロファイルには、各企業の事業概要、財務状況、製品、戦略、および最近の動向が含まれており、市場における主要プレーヤーの動向を理解する上で重要な情報源となります。

市場の機会と将来のトレンドについても分析されており、今後の市場の方向性が示唆されています。

レポートの主要な調査結果として、世界の血管損傷治療市場は予測期間(2025年から2030年)において年平均成長率(CAGR)6.3%で成長すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となるでしょう。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。最終更新日は2025年3月7日です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 血管損傷手術の発生率増加

- 4.2.2 技術の進歩

-

4.3 市場抑制要因

- 4.3.1 血管損傷治療に伴う副作用

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 治療別

- 5.1.1 パッチ血管形成術

- 5.1.2 側方動脈縫合術/静脈縫合術

- 5.1.3 バイパスグラフト

- 5.1.4 血栓除去術

- 5.1.5 解剖学的領域外バイパス

- 5.1.6 その他

-

5.2 損傷別

- 5.2.1 血栓症

- 5.2.2 挫傷/内膜弁

- 5.2.3 裂傷/切断

- 5.2.4 痙攣

- 5.2.5 動脈瘤および仮性動脈瘤

- 5.2.6 動静脈瘻(AV瘻)

- 5.2.7 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 クリーブランド・クリニック

- 6.1.2 マサチューセッツ総合病院

- 6.1.3 ハイデルベルク大学病院

- 6.1.4 ロイヤルバークシャーNHS財団トラスト

- 6.1.5 メイヨー・クリニック・ヘルスシステム

- 6.1.6 テネット・ヘルスケア

- 6.1.7 アポロ・ホスピタルズ・エンタープライズ社

- 6.1.8 ユニバーサル・ヘルス・サービシズ社

- 6.1.9 メディクリニック・インターナショナル

- 6.1.10 CHSPSC, LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

血管損傷治療は、外傷、疾患、医原性など様々な原因により生じた血管の損傷に対し、その機能回復と生命維持を目的とする医療行為の総称でございます。血管は全身への酸素や栄養供給を担う重要な器官であり、損傷は出血による生命危機や、血流途絶による臓器の虚血・壊死を招くため、迅速かつ適切な診断と治療が不可欠です。主な目的は、出血制御、血流再建、損傷部位修復を通じて、患者様の生命と機能の温存を図ることにあります。

血管損傷治療には、外科的治療、血管内治療、薬物療法、保存的治療がございます。外科的治療は、損傷部位の直接縫合、血管吻合、自己血管や人工血管を用いた血管移植術など、直接的な修復を行う伝統的手法です。非主要血管では結紮も選択されます。血管内治療は、カテーテルを血管内に挿入し、体外から操作する低侵襲な手法です。ステントグラフト留置術は、動脈瘤破裂や血管損傷による出血に対し、ステント付き人工血管を留置して止血・修復を行います。コイル塞栓術は出血源を塞ぎ、バルーン拡張術やステント留置術は狭窄・閉塞血管の血流を再建します。薬物療法としては、血栓予防の抗凝固薬・抗血小板薬、血栓溶解の線溶療法、止血剤などがあり、これらは単独で用いられることもあれば、外科的・血管内治療の補助として併用されることもあります。そして、保存的治療は、損傷が軽度で自然治癒が期待できる場合や、患者様の全身状態により積極的な介入が困難な場合に選択されます。安静、圧迫止血、輸液管理、疼痛管理などがその主な内容です。

これらの治療法は、血管損傷の原因、部位、重症度、患者様の全身状態などを総合的に評価し、最適なものが選択されます。特に、緊急性を要する血管損傷においては、迅速な診断と治療開始が患者様の予後を大きく左右するため、多職種連携によるチーム医療が重要となります。診断には、超音波検査、CTアンギオグラフィー、MRI、血管造影検査などが用いられ、損傷の正確な位置と範囲を特定します。

血管損傷治療の進歩は目覚ましく、特に低侵襲な血管内治療の発展は、患者様の負担軽減と回復期間の短縮に大きく貢献しています。しかし、複雑な損傷や重症例においては、依然として高度な外科的技術が求められます。治療後は、再出血や血栓形成、感染などの合併症に注意し、定期的な経過観察とリハビリテーションを通じて、患者様の社会復帰を支援することが重要です。血管損傷治療は、生命を救い、機能を温存するための極めて重要な医療分野であり、常に最新の知見と技術を取り入れながら、患者様一人ひとりに最適な医療を提供することが求められています。