血管プラグ市場 規模・シェア分析 ― 成長動向と予測(2025年~2030年)

血管プラグ市場は、タイプ(動脈・静脈閉鎖用血管プラグ、先天性心奇形閉鎖用血管プラグ、およびその他のタイプ)、材料(チタンニッケルおよびその他の材料)、エンドユーザー(病院、外来手術センター、およびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、およびその他の地域)によって分類されます。本レポートは、上記のセグメントについて価値(百万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管プラグ市場の概要

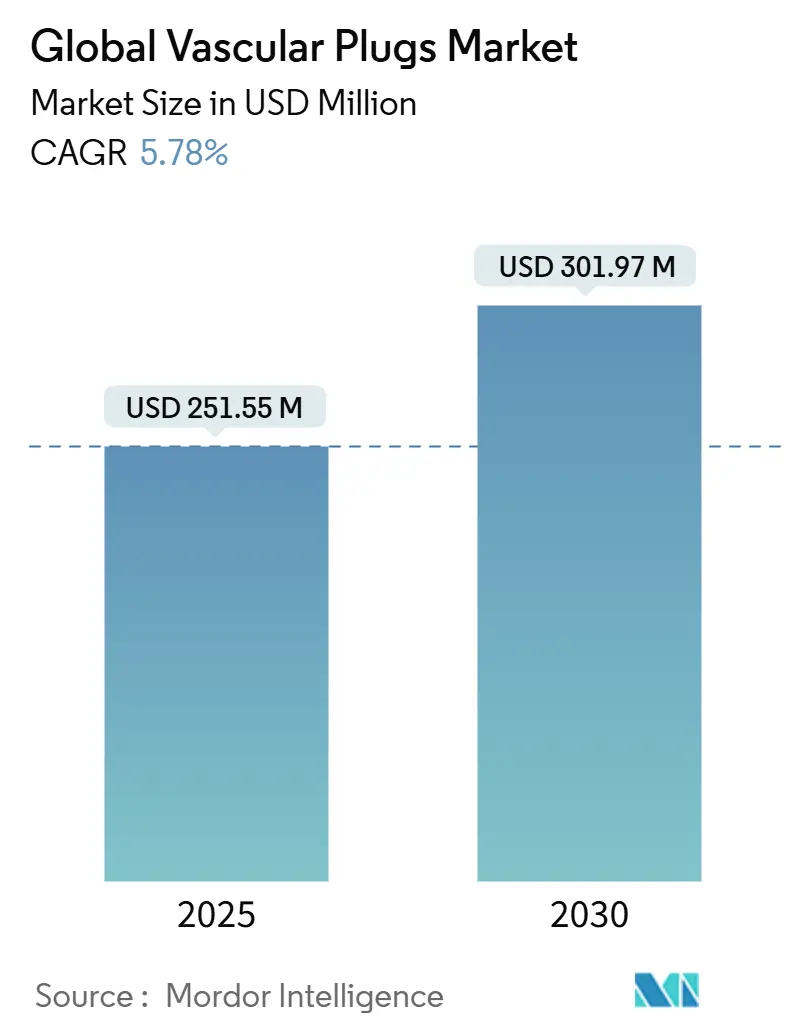

血管プラグ市場は、2025年には2億5,155万米ドルと評価され、2030年までに3億197万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%で成長すると見込まれています。この成長は、末梢血管疾患の臨床的負担の増加、低侵襲塞栓術への急速な移行、およびマイクロプラグやPTFE被覆型などの製品設計の継続的な改良によって推進されています。

市場の主な推進要因と傾向

1. 末梢血管疾患(PVD)の有病率上昇: 肥満、糖尿病、高齢化人口の増加がPVDの発生率を高め、四肢温存術における塞栓術の需要を押し上げています。病院では、複雑な血管形成術中の止血維持のために血管プラグ閉鎖が標準化されており、これにより処置ステップが削減され、手術室の回転率が向上しています。高所得国では成人10万人あたり200件以上のPVD症例が報告されており、これが塞栓デバイスの消費を直接増加させています。プラグ費用が包括的に償還される有利な償還制度も、市場の健全な拡大を後押ししています。

2. 低侵襲塞栓術の採用拡大: プラグを用いた血管内閉塞術は、全身麻酔を回避し、回復期間を短縮し、創傷ケアの合併症を軽減します。塞栓術が開放結紮術に取って代わることで、総治療費が最大20%削減されると報告されており、これは価値に基づく医療を求める支払い側の要求と一致しています。病院管理者が病床利用日数の削減を評価するにつれて、プラグ在庫の優先順位が高まり、処置件数が増加し、血管プラグ市場を強化しています。

3. 継続的な設計改良: 第3世代のマイクロプラグは、0.021インチの微細なカテーテルを通過し、コイルでは到達できない遠位血管に到達できます。PTFE被覆型は即座に血流を遮断し、複数のコイル使用を不要にし、高容量センターでは症例あたりの消耗品を40%削減できます。X線不透過性マーカーの改良により、透視被曝が48%削減され、術者の累積放射線被曝に関する懸念が軽減されています。

4. 適応外の脳血管用途の拡大: 脳神経インターベンション医は、機械的血栓除去術中の遠位領域保護や、高流量動静脈瘻の閉鎖にプラグをますます利用しています。初期の研究では95%を超える技術的成功率が報告されており、広範な採用を促進しています。人道的用途承認により、生命を脅かす出血に対して即座に使用できるようになり、臨床的認知度を高め、間接的に血管プラグ市場を押し上げています。

市場の主な抑制要因

1. 厳格な世界的規制および臨床試験要件: 米国FDAおよびEU MDRの下での開発期間の長期化は、市販前コストを膨らませます。多施設共同試験では、血管開存性を12ヶ月以上追跡することが求められ、小規模イノベーターの損益分岐点を遅らせています。ベンチャー投資家は、資金提供前に後期段階のデータを要求するようになり、血管プラグ市場への新規プラットフォームの流入を遅らせています。

2. コイル代替品と比較したプラグの高コスト: 1つのプラグが複数のコイルに取って代わる可能性があるにもかかわらず、コストに敏感な地域では、初期費用が高いという認識が根強く残っています。為替レートの変動は価格差を拡大させ、調達チームはバルーンとバンドルされた従来の離脱型コイルを好む傾向があります。したがって、予算の制約がラテンアメリカや東南アジアの一部地域での短期的な採用を抑制し、血管プラグ市場の成長を妨げています。

3. ニチノールサプライチェーンの変動性: ニチノールの生産が中国や台湾に集中しているため、サプライチェーンの変動性が市場に影響を与える可能性があります。

4. 低容量施設における術者のスキルギャップ: 新興市場や地方の医療システムでは、術者のスキルギャップが課題となっており、これが市場の成長を抑制する要因となる可能性があります。

セグメント分析

* デバイスタイプ別: 自己拡張型ニチノールプラグが2024年に血管プラグ市場シェアの46.04%を占め、幅広い直径範囲と血管壁への優れた適合性によって支えられています。形状記憶ポリマープラグは、2030年までに6.32%のCAGRで成長すると予測されており、親水性コーティングが摩擦と内皮損傷を制限する小口径血管への展開が増加しています。

* 用途別: 末梢血管疾患への介入が2024年に血管プラグ市場規模の38.20%を占めました。一方、脳血管疾患は、プラグ保護フローダイバージョン戦略が拡大するにつれて、7.04%のCAGRで最も速い成長を遂げると予測されています。

* 留置カテーテル別: 標準的な6Fr以上の留置カテーテルが2024年に血管プラグ市場の55.77%の収益シェアを占めました。しかし、3Fr以下のマイクロカテーテルシステムは、遠位治療が加速するにつれて6.78%のCAGRで成長しています。

* 材料別: ニチノールメッシュデバイスは、その実証済みの超弾性と生体適合性により、2024年に血管プラグ市場規模の69.73%を占めました。ハイブリッドニチノールポリマープラグは、その二層構造がより速い内皮化を約束するため、7.12%のCAGRで成長すると予想されています。

地域分析

* 北米: 2024年の血管プラグ市場収益の40.40%を占め、高い処置量、三次医療機関での早期採用、低侵襲アプローチを奨励する償還制度が特徴です。堅牢な臨床試験エコシステムも、新規設計の市場投入を加速させています。

* アジア太平洋: 2030年までに7.45%のCAGRで最も急成長する地域です。日本と韓国は欧米の処置の複雑さを反映しており、中国とインドは大量の症例に貢献しています。政府の保険パイロットプログラムが糖尿病性足虚血におけるプラグ塞栓術を償還するようになり、経済的バランスが採用に傾いています。

* 欧州: 普遍的な医療保障と、エビデンスが豊富なデバイスを好む臨床医の傾向に支えられ、安定した市場を維持しています。

* ラテンアメリカおよびMEA: 後塵を拝していますが、承認サイクルを短縮する人道的医療機器免除の恩恵を受けています。モバイルトレーニングラボや遠隔指導が術者のスキルギャップに対処しており、これらの地域は平均以上のキャッチアップ成長を遂げる可能性があります。

競争環境

血管プラグ市場は中程度の細分化を示しており、単一のベンダーが世界の収益の半分以上を支配しているわけではありません。市場リーダーは、独自のX線不透過性フレームワーク、より細い留置プロファイル、およびより速い血栓形成ポリマーに焦点を当てて競争優位性を確立しています。テルモやアボットは主力ニチノール製品を維持し、シェイプメモリーメディカルは高膨張フォームプラグでポリマー技術の革新を推進しています。

研究開発パイプラインは、適応症に特化したイノベーションを重視しています。脳血管ブランドのプラットフォームは、臨床リスクが高く、マイクロカテーテルとの互換性や短い留置時間が求められるため、プレミアムなマージンを確保しています。中規模の競合他社は、厳格なMDRエビデンス基準を満たすことができない場合、販売提携を結んだり、大手企業による買収ターゲットになったりしています。

主要企業

* Lifetech Scientific Corporation

* Infiniti Medical, LLC

* Abbott

* Medtronic

* Lepu Medical Technology (Beijing) Co., Ltd.

最近の業界動向

* 2024年12月:FDAは、四肢外傷治療用の初の無細胞組織工学血管であるSymvessを承認しました。

* 2024年11月:メドトロニックは、Avalus Ultra外科用弁とVitalFlow ECMOを発売し、血管技術の幅を強化しました。

* 2024年11月:FDAは、発作性心房細動に対するVARIPULSEプラットフォームを承認し、12ヶ月後の成功率は74.4%でした。

本レポートは、血管プラグ市場に関する詳細な分析を提供しています。血管プラグは、心臓外の高流量血管交通を閉鎖するのに理想的な医療機器であり、低プロファイルで、最新の製品は診断用カテーテルを介しても送達可能であるという特徴を持っています。

市場規模に関して、血管プラグ市場は2025年に2億5155万米ドルに達し、2030年には3億197万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%です。

市場の成長を牽引する主な要因としては、末梢血管疾患(PVD)の有病率の上昇、外科手術に代わる低侵襲塞栓術の採用拡大、マイクロプラグやPTFEカバーなどの継続的な設計進歩が挙げられます。また、脳卒中や動静脈瘻(AVF)といった神経血管疾患へのオフラベル使用の増加、当日退院プロトコルによる迅速な閉塞処置への需要の高まり、新興市場における人道的医療機器免除による承認加速も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。世界的に厳格な規制および臨床試験要件、コイル代替品と比較したプラグの高コスト、ニチノール供給網の混乱と価格変動、そして低症例数のカテーテル検査室における術者のスキル不足などが課題として挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、デバイスタイプ別(自己拡張型、カバー付き/PTFE、微小血管用、形状記憶型、生体吸収型)、用途別(末梢血管、腫瘍TACE、神経血管疾患、心血管疾患、産婦人科)、デリバリーカテーテル別(6Fr以上標準、4-5Fr診断用、3Fr以下マイクロ)、材料別(ニチノールメッシュ、ハイブリッドニチノールポリマー、ポリマーのみ)にセグメント化し、それぞれの市場規模と成長予測を提供しています。

主要なセグメントでは、自己拡張型ニチノールプラグが市場シェアの46.04%を占め、医師の幅広い認知度と多様な臨床用途を反映しています。また、精密な介入の増加に伴い、遠位塞栓術をサポートし、外来診療を可能にする3Fr以下のマイクロカテーテルが6.78%の堅調なCAGRで成長しています。地域別では、医療アクセスの拡大と心血管疾患の発生率上昇を背景に、アジア太平洋地域が2030年まで7.45%と最も高いCAGRを記録すると予測されています。

競合状況については、Abbott Laboratories、Medtronic plc、Terumo Corp.、Boston Scientific Corporation、Cook Medical LLCなど、主要な市場プレイヤーの企業プロファイルが詳細に分析されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

さらに、本レポートは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価にも焦点を当てています。サプライチェーン分析、規制動向、技術動向、ポーターの5フォース分析といった包括的な視点から市場を深く掘り下げています。

このレポートは、血管プラグ市場の現状、将来の成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション分析、そして主要な競合他社の戦略的洞察を提供することで、市場関係者にとって貴重な情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 末梢血管疾患(PVD)の有病率の増加

- 4.2.2 手術よりも低侵襲塞栓術の採用が急増

- 4.2.3 継続的な設計の進歩(マイクロプラグ、PTFEカバー)

- 4.2.4 適応外の脳血管用途(脳卒中、AVF)の増加

- 4.2.5 即日退院プロトコルが迅速な閉塞の需要を促進

- 4.2.6 人道的医療機器免除が新興市場での承認を加速

- 4.3 市場の阻害要因

- 4.3.1 厳格なグローバル規制および臨床試験要件

- 4.3.2 コイル代替品と比較してプラグのコストが高い

- 4.3.3 ニチノールサプライチェーンの混乱と価格変動

- 4.3.4 低症例数のカテーテル検査室における術者のスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 製品タイプ別

- 5.1.1.1 自己拡張型

- 5.1.1.2 被覆型/PTFE

- 5.1.1.3 微小血管用

- 5.1.1.4 形状記憶型

- 5.1.1.5 生体吸収性

- 5.1.2 用途別

- 5.1.2.1 末梢血管

- 5.1.2.2 腫瘍学-TACE

- 5.1.2.3 脳血管疾患

- 5.1.2.4 心血管疾患

- 5.1.2.5 産婦人科

- 5.1.3 デリバリーカテーテル別

- 5.1.3.1 ≥ 6 Fr-標準

- 5.1.3.2 4-5 Fr 診断用

- 5.1.3.3 ≤ 3 Fr マイクロ

- 5.1.4 材料別

- 5.1.4.1 ニチノールメッシュ

- 5.1.4.2 ハイブリッドニチノール-ポリマー

- 5.1.4.3 ポリマーのみ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 テルモ株式会社

- 6.3.4 ボストン・サイエンティフィック・コーポレーション

- 6.3.5 クック・メディカル LLC

- 6.3.6 シェイプ・メモリー・メディカル Inc.

- 6.3.7 BD(ベクトン・ディッキンソン・アンド・カンパニー)

- 6.3.8 アートベンティブ・メディカル・グループ Inc.

- 6.3.9 メリット・メディカル・システムズ

- 6.3.10 カーディナル・ヘルス(コーディス)

- 6.3.11 マイクロベンション(テルモ)

- 6.3.12 オオカミ・メディカル

- 6.3.13 サーテックス・メディカル

- 6.3.14 BTG(ボストン・サイエンティフィック)

- 6.3.15 ゲルベ SA

- 6.3.16 ペナンブラ Inc.

- 6.3.17 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.18 ストライカー・コーポレーション

- 6.3.19 W. L. ゴア&アソシエイツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血管プラグは、体内の異常な血管を閉塞させることを目的とした医療機器であり、主にカテーテルを用いた低侵襲治療において重要な役割を果たしています。その基本的な機能は、特定の血管への血流を遮断し、病変の進行を抑制したり、出血を止めたり、あるいは異常な血流経路を閉鎖したりすることにあります。多くの場合、ニッケルチタン合金(ニチノール)やプラチナなどの生体適合性の高い素材で作られており、コイル状、メッシュ状、傘状など様々な形状が存在します。これらは、カテーテルを通して目的の血管まで運ばれ、そこで展開されて血管を物理的に閉塞させ、さらに血栓形成を促進することで恒久的な閉塞を達成します。

血管プラグには、その用途や閉塞させる血管の特性に応じていくつかの種類があります。代表的なものとしては、主にプラチナ製の細いワイヤーをコイル状に形成した「コイル型」があります。これは、脳動脈瘤の治療などで広く用いられ、血管内に多数のコイルを充填することで血流を停滞させ、血栓化を促します。細い血管や複雑な形状の病変に適しており、柔軟性が高いのが特徴です。一方、「プラグ型」は、より太い血管の閉塞に適しており、ニチノール製のフレームにポリエステル繊維などを組み合わせて血栓形成を強力に促進する設計がされています。Amplatzer Vascular Plug (AVP) シリーズなどがその代表で、AVP Iは円筒形で高い閉塞力を持ち、AVP IIはより柔軟で複雑な血管形状に対応し、AVP IVは小径血管向けに精密な留置が可能です。これらのプラグは、血管の径や血流の速さ、病変の形態に合わせて選択されます。また、厳密にはプラグとは異なりますが、血管閉塞の目的で用いられるものとして、接着剤のような液体を注入して血管を閉塞させる「液体塞栓物質」も存在します。これは、非常に細い血管や複雑なネットワークを持つ病変に対して有効な手段となります。

血管プラグの用途は多岐にわたります。最も一般的な用途の一つは、脳動脈瘤や腹部大動脈瘤などの動脈瘤治療です。動脈瘤が破裂するリスクを低減するため、内部にコイルなどを充填して血流を遮断し、破裂を予防します。また、動静脈奇形(AVM)や動静脈瘻(AVF)といった異常な血管の短絡路を閉鎖する際にも使用されます。これにより、高流量による心臓への負担を軽減したり、出血リスクを低減したりすることが可能です。さらに、肝細胞癌や腎癌、子宮筋腫などの腫瘍に対する治療では、腫瘍に栄養を供給する血管を塞栓することで、腫瘍の縮小を図ったり、術前の出血量を抑制したりする目的で用いられます。消化管出血や外傷性出血など、緊急性の高い出血の止血にも効果を発揮します。心臓内の卵円孔開存や心房中隔欠損の一部といったシャントの閉鎖、あるいはカテーテル治療後の穿刺部位の閉鎖にも応用されています。

血管プラグを用いた治療は、様々な関連技術によって支えられています。まず、血管プラグを目的の部位まで正確に誘導し留置するためには、マイクロカテーテル、ガイドワイヤー、シースといった高度なカテーテル技術が不可欠です。これらの器具は、複雑な血管内を安全に進むための精密な操作を可能にします。また、治療の成功には、正確な画像診断技術が欠かせません。血管造影は、リアルタイムで血管の形状や血流を確認しながらプラグを留置するために用いられ、術中のガイドとなります。さらに、CTやMRIは、術前の病変評価や術後のフォローアップに利用されます。近年では、血管内超音波(IVUS)を用いて血管内から詳細な情報を得ることで、より安全で確実な治療が可能になっています。将来的には、患者固有の血管形状を再現する3Dプリンティング技術が、術前シミュレーションやカスタムメイドのプラグ開発に貢献する可能性も指摘されています。ロボット支援システムも、カテーテル操作の精密化や術者の被曝量低減に寄与すると期待されています。

血管プラグの市場背景を見ると、低侵襲治療への需要の高まりとともに、その市場は着実に拡大しています。世界的に高齢化が進み、心血管疾患や脳血管疾患の患者数が増加していることも、市場成長の要因となっています。主要な医療機器メーカーがこの分野に参入しており、Medtronic、Abbott、Boston Scientific、Terumo、Johnson & Johnson(Cerus Endovascular)などが主要なプレイヤーとして知られています。市場のトレンドとしては、より安全で効果的なデバイスの開発、操作性の向上、留置精度の向上、そして多様な血管径や病変に対応できる製品ラインナップの拡充が挙げられます。また、生体適合性の高い材料の開発や、AIを活用した画像解析、術前計画支援なども進められています。一方で、血管プラグを用いた治療は高コストであること、熟練した術者の育成が必要であること、そして塞栓症や血管損傷などの合併症リスクがゼロではないことが課題として挙げられます。

将来展望としては、血管プラグのさらなる進化が期待されています。デバイスはより小型化、柔軟化し、生体適合性が向上することで、これまで治療が困難であった複雑な病変や小児科領域への適用が拡大するでしょう。薬剤溶出型プラグの開発も進められており、抗血栓薬などを放出することで、長期的な開存性を高める可能性を秘めています。また、一時的な閉塞後に自然に吸収される生分解性プラグの研究も進められており、これは特に成長期にある患者や、将来的に再治療が必要となる可能性のある患者にとって大きなメリットとなるでしょう。AIやロボット技術との融合により、より精密で安全な治療が実現されることも期待されます。個別化医療の進展に伴い、患者ごとの血管形状や病態に合わせたカスタムメイドのプラグが3Dプリンティング技術によって製造されるようになるかもしれません。これらの技術革新は、治療成績の向上、合併症のさらなる低減、そして患者のQOL(生活の質)の向上に大きく貢献すると考えられます。遠隔医療や教育の分野においても、血管プラグ治療の専門知識や技術を共有し、より多くの患者に質の高い医療を提供するための取り組みが進められるでしょう。