血管スネア市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

血管スネア市場レポートは、製品タイプ(シングルループスネア、トリプルループスネア、その他)、直径/ループサイズ(2~6mm、7~15mm、16~30mm、30mm超)、用途(デバイス回収、異物除去、IVCフィルター回収、EVARおよびTAVR補助)、エンドユーザー(病院など)、材料(ニチノールなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管スネア市場の概要:成長トレンドと2030年までの予測

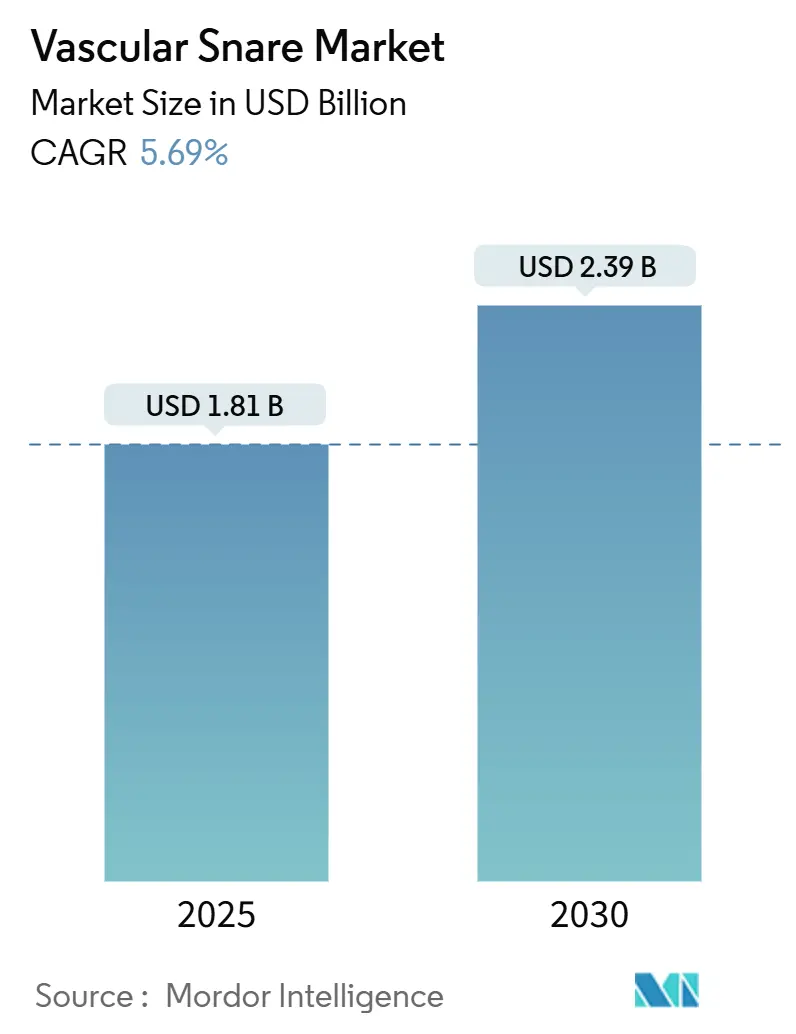

本レポートは、「血管スネア市場」に関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測をまとめております。血管スネア市場は、2025年には18.1億米ドルに達し、2030年には23.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.69%と見込まれています。市場の成長は、パンデミック後の心血管疾患の増加、血管内処置の複雑化、および低侵襲治療モデルへの急速な移行によって牽引されています。

# 市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は18.1億米ドル、2030年には23.9億米ドルに達し、CAGRは5.69%です。

* 最速成長市場: アジア太平洋地域が最も速い成長を遂げると予測されています。

* 最大市場: 北米地域が最大の市場シェアを占めています。

* 市場集中度: 市場の集中度は中程度です。

* 主要プレイヤー: Medtronic plc、Cook Medical、Merit Medical Systems、Teleflex Incorporated、Boston Scientific Corporationなどが主要なプレイヤーとして挙げられます。

# 市場概要の詳細

血管スネア市場は、心血管疾患の増加、血管内処置の複雑化、低侵襲治療へのシフトといった要因により、着実に拡大しています。パンデミックにより診断が遅れた患者が医療機関を受診するようになり、病院や外来手術センター(ASC)での症例数が増加し、緊急および選択的処置の両方で回収処置の需要が高まっています。

製品タイプ別では、シングルループスネアが処置の簡便さから依然として主流ですが、解剖学的に困難な症例ではマルチループスネアのシェアが拡大しています。材料面では、ニチノールがその形状記憶特性とロボット応用における優位性により、原材料価格の変動にもかかわらずプレミアム価格を維持しています。市場のリーダー企業は、操縦性、X線不透過性、プラットフォーム互換性を通じて差別化を図っており、小規模企業は構造的心臓介入やロボット支援介入といったニッチな用途に焦点を当てています。

# 主要なレポートポイント

* 製品タイプ別: シングルループデバイスが2024年に血管スネア市場の56.32%を占めました。トリプルループ構成は2030年までに9.37%のCAGRで拡大すると予測されています。

* 直径別: 7~15mmのカテゴリーが2024年に44.62%を占め、安定した成長を見せています。一方、30mm超のスネアは2030年までに7.68%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: デバイス回収が2024年に51.47%を占めました。EVAR(Endovascular Aortic Repair)およびTAVR(Transcatheter Aortic Valve Replacement)支援は、2030年までに9.67%のCAGRで最も速く進展しています。

* エンドユーザー別: 病院が2024年に62.38%を占めました。外来手術センター(ASC)は2030年までに8.33%のCAGRで最も高い成長を記録しています。

* 材料別: ニチノールが2024年に68.43%を占め、2030年までに8.94%のCAGRで急増すると予測されています。

* 地域別: 北米が2024年に36.73%の市場シェアでリードしました。アジア太平洋地域は2025年から2030年の間に7.56%のCAGRで加速すると予測されています。

# グローバル血管スネア市場のトレンドと洞察

促進要因

1. パンデミック後の心血管・末梢血管疾患の増加:

* 米国心臓協会によると、2024年の心血管疾患による死亡者数はパンデミック前と比較して4.1%増加し、65歳以上の成人における末梢動脈疾患の有病率は12%上昇しました。これにより、診断が遅れた患者がより進行した疾患を抱えて受診するため、スネアの需要が増加しています。特に、バルーン血管形成術だけでは不十分な症例や、デバイスの移動が多い高齢の多疾患患者において、スネア支援技術の必要性が高まっています。この需要の高まりは2027年まで続くと予想されています。

* CAGRへの影響: +0.9%。地理的関連性: グローバル(北米と欧州で最も高い)。影響期間: 中期(2~4年)。

2. 低侵襲血管内治療への移行:

* 経カテーテル弁置換術(TAVR)は、2024年には全大動脈弁置換術の78%を占め、前年の65%から増加しました。デバイスの複雑化に伴い、約0.3%の症例で発生する稀な塞栓症には、壊滅的な結果を避けるために即座のスネア回収が必要です。外来手術センターが複雑な処置を扱う割合が増加しており、携帯可能で直感的なスネアの導入基盤が拡大しています。入院期間の短縮や回復の迅速化といった経済的メリットが、デバイスコストの増加にもかかわらず、この処置シフトを支えています。

* CAGRへの影響: +0.7%。地理的関連性: グローバル(先進国市場が主導)。影響期間: 長期(4年以上)。

3. スネアループの操縦性およびX線不透過性の技術進歩:

* 次世代のニチノール合金は、従来の製剤と比較して形状記憶特性が40%向上しており、複雑な解剖学的構造でのナビゲーションを容易にしています。全周性のX線不透過マーカーは視認性を高め、臨床研究では処置時間を15~20%短縮しています。1本のシャフト内に複数のループ構成を組み合わせたハイブリッドデバイスは、機器交換なしで迅速な適応を可能にし、ワイヤードローイングプロセスの改善により、スネアの破断率が低下しています。これらの革新は、触覚フィードバックが限られるロボット手術において特に重要です。

* CAGRへの影響: +0.5%。地理的関連性: 北米と欧州。影響期間: 中期(2~4年)。

4. ロボット支援カテーテルシステムへの血管スネアの統合:

* 血管内ロボットの早期導入者は、複雑な症例で25%高い処置成功率を報告しています。ロボットワークフローには、高度な操縦性と力覚フィードバック変換を備えたスネアが必要であり、メーカーはプレミアム価格でプラットフォーム固有のモデルを設計しています。次世代システムは半自動化された捕獲プロトコルを提供し、術者の負担を軽減し、結果を標準化すると期待されています。ロボット手法の習得には50~75症例が必要ですが、回収作業は強化された制御と視覚化から大きな恩恵を受けています。

* CAGRへの影響: +0.3%。地理的関連性: 北米(アジア太平洋に拡大中)。影響期間: 長期(4年以上)。

5. 複雑な構造的心臓手術での使用増加:

* CAGRへの影響: +0.6%。地理的関連性: グローバル(先進国市場に集中)。影響期間: 中期(2~4年)。

6. 新興経済国における外来手術センターの拡大:

* CAGRへの影響: +0.5%。地理的関連性: アジア太平洋、ラテンアメリカ、中東。影響期間: 長期(4年以上)。

抑制要因

1. 高額な導入コストと小規模病院の予算制約:

* 専門スネアは1ユニットあたり800~1,500米ドルで販売されており、毎月50件未満の血管内処置を行う施設にとっては予算を圧迫します。地方の医療機関は、量に基づいた契約が不足していることが多く、複雑な回収症例を大規模なセンターに転送せざるを得ず、治療期間の延長とコスト増加につながっています。再製造品やリースは部分的な救済策となりますが、再処理された単回使用品に対する規制が広範な採用を制限しています。

* CAGRへの影響: -0.5%。地理的関連性: グローバル(新興市場で最も強い)。影響期間: 短期(2年以内)。

2. 厳格な規制と臨床エビデンス要件による製品発売の遅延:

* 2024年のFDA品質システム規制の改正により、平均審査期間が3~4ヶ月延長されました。当局は現在、比較有効性を示す直接比較試験を要求しており、小規模なイノベーターは市場参入が困難になっています。ヨーロッパのMDR(医療機器規制)も同様のハードルを課しており、特に新しいX線不透過マーカーやハイブリッドループ構成を持つデバイスについては、明確な前例が形成されるまで企業が発売を遅らせる傾向にあります。

* CAGRへの影響: -0.3%。地理的関連性: 北米と欧州。影響期間: 中期(2~4年)。

3. 困難な解剖学的構造における血管損傷および塞栓症のリスク:

* CAGRへの影響: -0.3%。地理的関連性: グローバル(複雑な症例で高い)。影響期間: 中期(2~4年)。

4. ニチノールおよびコバルトクロム合金の価格変動とサプライチェーンリスク:

* CAGRへの影響: -0.2%。地理的関連性: 世界中の製造拠点。影響期間: 短期(2年以内)。

# セグメント分析

製品タイプ別:シングルループが優位を保ちつつ、トリプルループが革新を牽引

* シングルループデバイスは2024年に血管スネア市場の56.32%を占め、術者の慣れと日常的な回収における有効性から恩恵を受けています。一方、トリプルループモデルは、単一ループでは失敗するような複雑な解剖学的構造において92%の成功率を達成するため、9.37%のCAGRで成長しています。両方の形式を1つのシャフトに組み合わせたハイブリッドスネアは、術中に機器を交換することなく適応できるため、従来のカテゴリーの境界を曖昧にしています。トリプルループスネアのシェア増加は、特に弁内弁TAVRや脳保護症例など、高い捕獲信頼性が求められる構造的心臓ブームを反映しています。ロボットワークフローが拡大するにつれて、メーカーはシングルループとトリプルループモード間のシームレスな切り替えを可能にするインターフェースモジュールを統合し、市場の能力を高めています。

直径/ループサイズ別:ミッドレンジが優位を保ち、大口径が成長

* ミッドレンジの7~15mmスネアは2024年に血管スネア市場の44.62%を占め、ほとんどの冠動脈および末梢血管回収をカバーしています。EVARおよびTAVR症例数の増加に伴い、30mm超の大口径デバイスは7.68%のCAGRで最も速く成長しています。小児科および冠動脈専門医は、小径血管用に2~6mmスネアに依存しており、16~30mmは中間的なニッチを埋めています。大口径スネアは、大動脈根や弁塞栓の回収において、限られた操作空間で到達範囲と放射状強度を両立させる必要がある場合に優れています。高強度ニチノールを活用することで、柔軟性を維持しつつループ径を拡大し、導入器との互換性を保っています。

用途別:デバイス回収がリードし、TAVR支援が加速

* 日常的なデバイス回収は2024年に血管スネア市場の51.47%を占めました。EVARおよびTAVR支援は、構造的心臓プログラムが低リスクコホートに拡大するにつれて、9.67%のCAGRで最も速く成長しているサブセグメントです。異物除去は安定した需要を維持しており、IVCフィルター回収は技術的に困難ですが臨床的に必要不可欠です。TAVRと併用される脳保護システムは、展開の5%で回収が必要となります。高度なスネアと鉗子の組み合わせは、埋め込まれたIVCフィルターに対して96%の成功率を達成しています。これらのデータは、多様な臨床シナリオに対応できる多用途な回収ツールキットの必要性を強調しています。

エンドユーザー別:病院の優位性がASCの成長により挑戦を受ける

* 病院は2024年に血管スネア市場の62.38%を占め、大量購入と遭遇する回収シナリオの広範さによって支えられています。外来手術センター(ASC)は、支払いインセンティブと外来治療に対する患者の選好に牽引され、8.33%のCAGRで拡大しています。専門クリニックは、高頻度の専門処置に対応し、カスタマイズされたスネア在庫を維持することで安定した中間的な地位を占めています。ASCの管理者は、一般的な回収ニーズに対応しつつ棚卸資産を最小限に抑える標準化されたスネアキットを採用しています。

材料別:サプライチェーンの課題にもかかわらずニチノールが優位

* ニチノールは2024年に血管スネア市場の68.43%を占め、8.94%のCAGRで成長すると予測されています。その形状記憶特性と疲労抵抗性により、最小限の血管損傷で正確なループ展開が可能です。ステンレス鋼の代替品はコスト重視の用途をカバーし、コバルトクロムやその他の合金は、X線不透過性の向上などのニッチな要件に対応しています。サプライチェーンの制約は引き続きリスクをもたらしており、二重調達や、X線不透過マーカーをニチノールに直接埋め込む代替合金やハイブリッド材料への投資を促しています。真空熱処理などの加工技術の進歩は、ニッケル関連の生体適合性に関する懸念を軽減し、血管スネア市場におけるニチノールのプレミアムオプションとしての地位を強化しています。

# 地域分析

* 北米は2024年に36.73%の市場シェアを維持しました。これは、高い処置量、有利な償還制度、および先進的な回収ツールに対する臨床医の慣れによって支えられています。統合された病院ネットワークは在庫管理を合理化し、新しく承認されたデバイスの迅速な採用を可能にしています。規制の確実性は、審査期間が長引くにもかかわらず、イノベーションを促進する透明な道筋を提供し、主要なOEM企業がこの地域に拠点を置くことを奨励しています。

* ヨーロッパは、MDR(医療機器規制)の調和により市場参入プロセスが徐々に安定し、堅調に推移しています。予算の制約により、病院は費用対効果を評価し、X線透視時間を短縮し合併症率を低減するスネアを好む傾向にあります。構造的心臓介入の地域センターは、大口径およびマルチループ構成のスネアの需要を加速させ、市場の勢いを維持しています。

* アジア太平洋は、政府がカテーテル検査室インフラと低侵襲プログラムに多額の投資を行っているため、7.56%のCAGRで最も高い成長を遂げています。中国の心血管イニシアチブは、地方病院のアップグレードに資金を提供し、冠動脈および末梢血管の両セグメントで回収処置の量を拡大しています。インドと東南アジアにおける外来手術の成長は、特にミッドレンジスネアと標準化されたキットの対象となる基盤を広げています。規制当局への申請を現地化し、販売パートナーシップを構築するメーカーは、この地域の大きな成長を捉えるのに最も有利な立場にあります。

# 競争環境

血管スネア市場の集中度は中程度です。主要企業は、差別化された操縦性とX線不透過性を活用して、高頻度処置を行うセンターとの契約を確保しています。例えば、Teleflexは2025年にBIOTRONIKの血管部門を7億6000万ユーロで買収し、欧州でのプレゼンスを強化し、スネアポートフォリオを拡大しました。Abbottは構造的心臓関連の回収ソリューションでリーダーシップを維持し、Cook Medicalはロボット対応モデルを推進しています。

戦略的な焦点は、ロボットカテーテルシステムが信頼性を増すにつれて、プラットフォーム統合へとシフトしています。OEM企業は、スネアがロボットコンソールにシームレスに接続できるようなインターフェース標準を共同開発し、高いスイッチングコストを生み出しています。スタートアップ企業は、小児科用途、力覚フィードバックハンドル、AIガイド捕獲アルゴリズムといったニッチな分野を追求し、新たな競争ダイナミクスを示しています。

イノベーションのパイプラインは、ハイブリッドループ設計、自動展開、材料科学のブレークスルーに重点を置いています。最近の特許トレンドでは、脱落した物体を中心に自動でセンタリングする自動張力制御ループが明らかになっており、処置時間の短縮と結果の標準化が期待されています。ベンダーが価格よりも機能性で競争するにつれて、臨床医は複雑な解剖学的構造で実績のあるデバイスに傾倒し、血管スネア市場の価値主導型志向を強化しています。

# 最近の業界動向

* 2025年7月: Teleflexは、BIOTRONIKの血管介入事業を7億6000万ユーロ(8億2500万米ドル)で買収を完了し、欧州でのプレゼンスを拡大しました。

* 2024年12月: Mednovo Groupの子会社であるJingtu Medical Instrumentは、SnareMan Intravascular kitについてNMPAクラスIII承認を取得しました。

この市場は、技術革新と医療ニーズの変化に対応しながら、今後も成長を続けると予測されます。

本レポートは、世界の血管スネア市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の血管スネア市場は2025年に18.1億米ドルに達し、2030年には23.9億米ドルに成長すると予測されています。製品タイプ別では、日常的な血管内手術におけるデバイス回収に好まれるシングルループスネアが市場の56.32%を占め、最も多く販売されています。素材別では、形状記憶特性と疲労耐性により操作性と安全性が向上するため、ニチノールが68.43%のシェアを占めています。エンドユーザー別では、新興地域における外来手術センター(ASC)が年間15~20%の症例数を拡大しており、標準化されたスネアキットに対する強い需要を牽引しています。地域別では、カテーテル検査室の拡大と低侵襲手技の採用増加を背景に、アジア太平洋地域が2030年までに年平均成長率(CAGR)7.56%で最も速い成長を遂げると予測されています。

市場の成長を促進する主な要因としては、パンデミック後の心血管疾患および末梢血管疾患の有病率の急増が挙げられます。また、低侵襲血管内治療への移行、スネアループの操縦性およびX線不透過性における技術的改善、ロボット支援カテーテルシステムへの血管スネアの統合も重要な推進力です。さらに、TAVR弁回収などの複雑な構造的心臓手術における使用の増加や、新興経済圏における外来手術センターの拡大もデバイス需要を後押ししています。

一方で、市場の成長を抑制する要因も存在します。高額な取得コストと小規模病院における予算制約、製品発売を遅らせる厳格な規制および臨床的証拠要件が挙げられます。また、血管損傷や塞栓症のリスクは、困難な解剖学的構造での採用を制限する可能性があります。さらに、ニチノールやコバルトクロム合金の価格変動とサプライチェーンのリスクも課題となっています。

本レポートでは、市場を詳細にセグメント化して分析しています。製品タイプ別では、シングルループスネア、トリプルループスネア、その他(マルチループ、特殊構成)に分類されます。直径/ループサイズ別では、2~6mm、7~15mm、16~30mm、30mm超の区分があります。アプリケーション別では、デバイス回収(カテーテル、ステント、ガイドワイヤー)、異物除去、IVCフィルター回収、EVARおよびTAVR支援などが含まれます。エンドユーザー別では、病院、外来手術センター、専門クリニック/カテーテル検査室が対象です。素材別では、ニチノール、ステンレス鋼、その他の合金が分析されています。地理的区分としては、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米が詳細に調査されています。

競争環境の章では、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。プロファイルには、Medtronic plc、Cook Medical、Merit Medical Systems、Teleflex Incorporated、Boston Scientific Corporation、Stryker Corporation、Johnson & Johnson、AngioDynamics Inc.、Terumo Corporation、Penumbra Inc.、Asahi Intecc Co. Ltd.、EndoMed Systems、Atrieve Vascular、Becton, Dickinson and Company、Abbott Laboratories、Lepu Medical Technology、Nipro Corporation、Integer Holdings Corporation、Zeus Industrial Productsといった主要なグローバル企業が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などが網羅されています。

市場の機会と将来の展望に関するセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価が行われ、今後の成長戦略策定に役立つ情報が提供されています。

このレポートは、世界の血管スネア市場の包括的な理解を深めるための貴重な情報源であり、市場参加者や投資家にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の心血管疾患および末梢血管疾患の有病率の急増

- 4.2.2 低侵襲血管内治療への移行

- 4.2.3 スネアループの操縦性およびX線不透過性の技術的改善

- 4.2.4 ロボット支援カテーテルシステムへの血管スネアの統合

- 4.2.5 複雑な構造的心臓手術(例:TAVR弁回収)での使用の増加

- 4.2.6 新興経済国における外来手術センターの拡大がデバイス需要を促進

-

4.3 市場の阻害要因

- 4.3.1 中小病院における高い導入コストと予算制約

- 4.3.2 厳格な規制および臨床的証拠要件による製品発売の遅延

- 4.3.3 血管損傷および塞栓症のリスクが困難な解剖学的構造での採用を制限

- 4.3.4 ニチノールおよびコバルトクロム合金の価格変動とサプライチェーンリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 シングルループスネア

- 5.1.2 トリプルループスネア

- 5.1.3 その他(マルチループ、特殊構成)

-

5.2 直径/ループサイズ別

- 5.2.1 2~6 mm

- 5.2.2 7~15 mm

- 5.2.3 16~30 mm

- 5.2.4 >30 mm

-

5.3 用途別

- 5.3.1 デバイス回収(カテーテル、ステント、ガイドワイヤー)

- 5.3.2 異物除去

- 5.3.3 IVCフィルター回収

- 5.3.4 EVARおよびTAVR補助

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック / カテーテル検査室

-

5.5 材料別

- 5.5.1 ニチノール

- 5.5.2 ステンレス鋼

- 5.5.3 その他の合金

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 クックメディカル

- 6.3.3 メリットメディカルシステムズ

- 6.3.4 テレフレックス・インコーポレイテッド

- 6.3.5 ボストン・サイエンティフィック・コーポレーション

- 6.3.6 ストライカー・コーポレーション

- 6.3.7 ジョンソン・エンド・ジョンソン

- 6.3.8 アンジオダイナミクス Inc.

- 6.3.9 テルモ株式会社

- 6.3.10 ペナンブラ Inc.

- 6.3.11 旭インテック株式会社

- 6.3.12 エンドメッドシステムズ

- 6.3.13 アトリーブ・バスキュラー

- 6.3.14 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.15 アボット・ラボラトリーズ

- 6.3.16 レプ・メディカル・テクノロジー

- 6.3.17 ニプロ株式会社

- 6.3.18 インテジャー・ホールディングス・コーポレーション

- 6.3.19 ゼウス・インダストリアル・プロダクツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血管スネアは、カテーテル治療やインターベンション手技において、血管内に生じた様々な問題に対処するために用いられる、極めて重要な医療器具でございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、血管スネアの定義についてでございます。血管スネアとは、主に血管内異物の回収や、血管内の構造物を捕捉・操作するために使用される医療機器でございます。具体的には、細長いカテーテル内に収納された、先端がループ状になったワイヤーで構成されており、このループを血管内で展開し、目的の対象物を捕捉して回収、あるいは固定する仕組みとなっております。インターベンション手技の安全性と成功率を高める上で不可欠なツールとして、広く活用されております。

次に、血管スネアの種類についてでございます。血管スネアは、その構造や材質、用途に応じて多岐にわたります。

構造による分類では、最も一般的な「シングルループスネア」がございます。これは単一のループで構成され、比較的小さな異物や特定の構造物の捕捉に適しております。次に、「マルチループスネア」、あるいは「バスケット型スネア」と呼ばれるものもございます。これは複数のループがバスケット状に広がる構造をしており、より大きな異物や不規則な形状の異物を効率的に回収する際に用いられます。また、ループ部分が特定の角度に曲げられる「アングルスネア」も存在し、アクセスが困難な血管部位での操作性を向上させるために開発されております。

材質による分類では、超弾性や形状記憶特性を持つニッケルチタン合金(ニチノール)製のものや、強度と耐久性に優れたステンレススチール製のものがございます。これらの材質は、血管内でのスムーズな操作性と、対象物を確実に捕捉する強度を両立させるために選ばれております。さらに、回収対象物のサイズや血管径に合わせて、ループ径やカテーテル径が異なる多様なサイズが提供されており、手技の状況に応じて最適なスネアが選択されます。

続いて、血管スネアの用途についてでございます。血管スネアの主な用途は、大きく分けて「血管内異物回収」と「血管内構造物の操作・固定」の二つがございます。

血管内異物回収においては、カテーテル治療中に偶発的に発生したカテーテル断片、ガイドワイヤー断片、ステント、コイル、バルーンの破片などの回収に用いられます。また、ペースメーカーリードの断片や、誤って留置されたデバイスの回収、塞栓物質が意図しない部位に移動してしまった場合の回収など、多岐にわたる状況でその能力を発揮いたします。これらの異物は、放置すると血栓形成や血管損傷、感染などの重篤な合併症を引き起こす可能性があるため、迅速かつ安全な回収が求められます。

血管内構造物の操作・固定においては、例えば慢性完全閉塞(CTO)治療において、閉塞部位を通過したガイドワイヤーをスネアで捕捉し、安定した足場を確保する「アンカーテクニック」に用いられます。これにより、その後のバルーン拡張やステント留置といった手技をより安全かつ確実に行うことが可能となります。また、経カテーテル大動脈弁置換術(TAVI/TAVR)のような複雑な手技においても、ガイドワイヤーを固定し、人工弁の正確な留置を支援する役割を担います。その他、シャント形成術や透析アクセス関連手技において、血管を固定したり、ワイヤーを回収したりする際にも活用されております。

次に、血管スネアに関連する技術についてでございます。血管スネアは単独で用いられることは少なく、他の様々な医療機器や技術と組み合わせて使用されます。

まず、スネアを血管内に導入するための「カテーテル」は基本的なツールでございます。また、スネアの導入や操作を補助する「ガイドワイヤー」は、特に複雑な血管構造や閉塞部位を通過する際に不可欠でございます。より細い血管や複雑な解剖学的構造へのアクセスを可能にする「マイクロカテーテル」も、スネアと併用されることがございます。

血管拡張や異物の押し出し、一時的な血流遮断などに使用される「バルーンカテーテル」や、血管の狭窄を広げ再狭窄を防ぐ「ステント」、動脈瘤の塞栓術などに使用される「コイル」などは、スネアで回収される異物そのものであったり、スネアが使用される手技の目的物であったりいたします。

これらの手技を安全かつ正確に行うためには、「画像診断装置」が不可欠でございます。透視(X線)、血管造影、超音波、CT、MRIなどが用いられ、スネアの正確な操作と異物の位置確認に重要な役割を果たします。

異物回収という目的では、血栓や液体状の異物回収に用いられる「吸引カテーテル」も関連技術として挙げられます。また、血管内異物の除去には「レーザーアブレーション」が用いられることもございますが、これはスネアとは異なる作用機序を持つ技術でございます。

市場背景についてでございます。近年、心血管疾患や末梢血管疾患に対するインターベンション治療の件数は世界的に増加傾向にあり、それに伴い、血管内異物回収の必要性も高まっております。このため、血管スネアの市場は安定的に成長を続けております。

主要なメーカーとしては、Medtronic、Boston Scientific、Abbott Laboratories、Cook Medical、Terumo、Asahi Inteccなど、インターベンション治療全般を手掛ける大手医療機器メーカーが参入しており、技術開発競争が活発に行われております。

市場のトレンドとしては、患者への負担を軽減する「低侵襲化」の進展に伴い、より細径で操作性の高いスネアの開発が進められております。また、多様な形状やサイズの異物に対応できる「多機能スネア」や、血管損傷リスクを低減する「安全性向上」に重点を置いた製品開発も進んでおります。慢性完全閉塞(CTO)治療や経カテーテル大動脈弁置換術(TAVI)など、高度で複雑な手技が増加する中で、血管スネアの役割の重要性はますます高まっております。さらに、医療費抑制の観点から、効果的かつ経済的な製品が求められる傾向もございます。これらの製品は、医療機器としての厳格な承認プロセスを経て市場に導入されており、安全性と有効性の評価が非常に重要でございます。

最後に、血管スネアの将来展望についてでございます。

今後の血管スネアは、さらなる技術革新と医療ニーズの変化に対応していくことが期待されております。

一つには、「AI・ロボット技術との融合」が挙げられます。AIによる異物検出支援や、ロボット支援下での精密なスネア操作が可能になることで、手技の安全性と精度が飛躍的に向上する可能性がございます。将来的には、遠隔操作による手技も実現するかもしれません。

また、「新素材の開発」も重要な要素でございます。生体適合性、耐久性、操作性をさらに向上させる新素材の導入により、より柔軟で、かつ強度のあるスネアが開発されることで、これまで回収が困難であった異物への対応や、より複雑な血管内操作が可能になるでしょう。

「機能の複合化」も進むと予想されます。回収機能だけでなく、診断機能や治療機能を併せ持つ多機能デバイスの開発が進むことで、例えば異物回収と同時に血管壁の状態を評価できるスネアなど、より包括的な治療アプローチが実現するかもしれません。

「個別化医療への対応」も重要な方向性でございます。患者個々の血管解剖や異物の特性に合わせたオーダーメイドのスネアが開発されることで、よりパーソナライズされた治療が可能になるでしょう。

さらに、「トレーニングの進化」も手技の安全性向上に寄与いたします。シミュレーション技術の発展により、より実践的なトレーニングが可能となり、術者のスキル向上と合併症リスクの低減に繋がります。

グローバル市場においては、新興国におけるインターベンション治療の普及に伴い、血管スネアの需要は今後も増加していくと見込まれております。これらの進展により、血管スネアは今後もインターベンション治療において不可欠な存在であり続けるでしょう。