ヴィーガンキャットフード市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヴィーガンキャットフード市場レポートは、食品タイプ(ドライキブル、ウェット/缶詰など)、タンパク質源(大豆、エンドウ豆およびレンズ豆タンパク質など)、形態(押出成形、缶詰、フリーズドライ/乾燥)、ライフステージ(子猫、成猫、シニア猫)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビーガンキャットフード市場の概要:市場規模、トレンド、セグメント分析、競合状況(2025年~2030年)

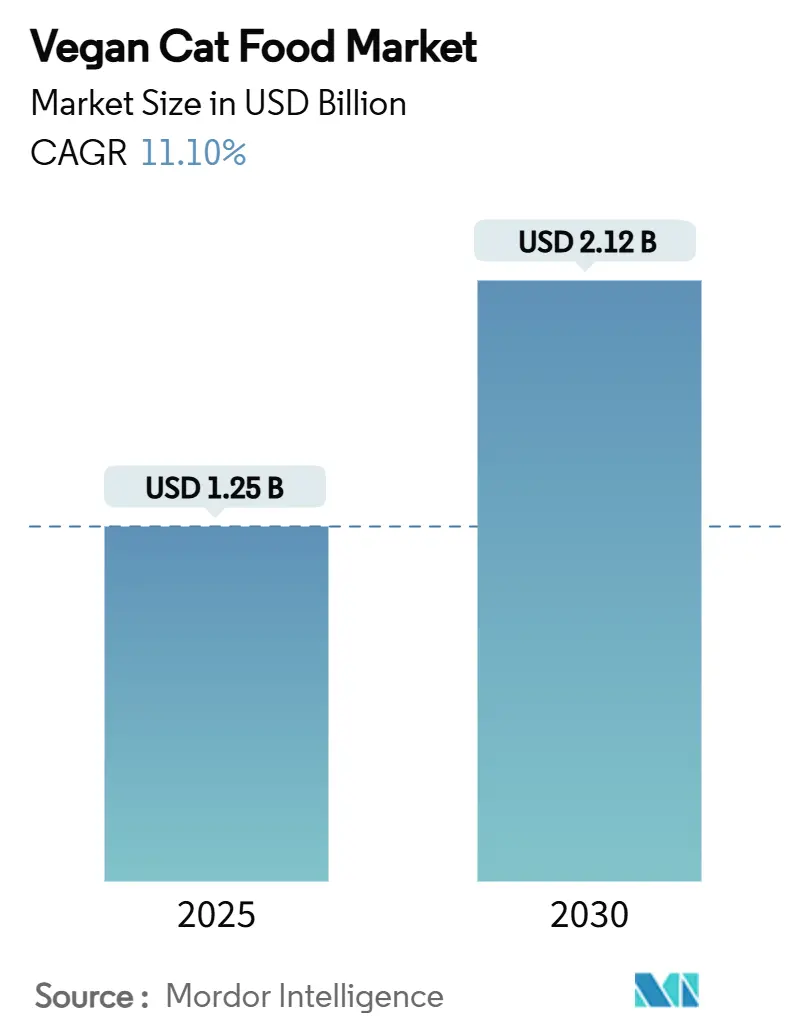

市場概要

ビーガンキャットフード市場は、2025年に12.5億米ドルに達し、2030年までに21.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.1%です。この成長は、ペットの人間化の進展、動物性タンパク質における気候変動関連の供給リスクの加速、合成タウリンや精密発酵における製品イノベーションの急速な進展によって支えられています。北米が最大の地域市場である一方、アジア太平洋地域は最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場動向

主要な市場動向は以下の通りです。

* 食品タイプ別: ドライキブルが2024年にビーガンキャットフード市場の46.0%を占め、最大のシェアを維持しています。ウェットフードおよび缶詰は、2030年までに7.2%のCAGRで成長すると予測されています。

* タンパク質源別: 大豆が2024年に31.0%の市場シェアを占めました。エンドウ豆およびレンズ豆タンパク質は、2030年までに10.2%のCAGRで拡大すると予測されています。

* 形態別: 押出成形品が2024年に48.5%の市場シェアを占めました。フリーズドライ製品は11.4%のCAGRで成長しています。

* ライフステージ別: 成猫用処方が2024年に62.0%の収益シェアで市場を支配しました。子猫用フードは2030年までに9.1%のCAGRで増加すると予測されています。

* 流通チャネル別: スーパーマーケットおよびハイパーマーケットが2024年に41.0%の市場シェアを占めましたが、オンライン小売は13.8%のCAGRで最も急速に成長しています。

* 地域別: 北米が約44.5%のシェアを占め、アジア太平洋地域は予測期間中に11.5%のCAGRで最も速く成長すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* ペットの人間化による持続可能な食生活への移行: ペットを家族の一員と見なす傾向が強まり、飼い主は自身の食生活の価値観(持続可能性など)をペットの食事にも反映させるようになっています。これは特に北米とヨーロッパで顕著であり、中期的(2~4年)に市場に影響を与えます。

* ビーガン消費者のペットの選択への影響: 植物ベースのライフスタイルを送る飼い主の20%が、持続可能性を理由に猫の食事をビーガンに移行することを検討しています。ソーシャルメディアが情報共有を加速させ、ブランドは栄養分析、AAFCO(米国飼料検査官協会)準拠の証拠、獣医の推薦を公開することで信頼を得ています。これは北米、ヨーロッパ、都市部のアジア太平洋地域で短期的(2年以内)に影響を与えます。

* 人獣共通感染症のリスク認識: 人獣共通感染症の発生に対する意識の高まりが、家畜由来の成分を含まない食事への関心を高めています。植物ベースの代替品は、動物性タンパク質に関連する細菌汚染や抗生物質残留への懸念を軽減すると認識されており、特にパンデミックの記憶が新しいアジア太平洋市場で影響力が強いです。これは中期的(2~4年)に市場に影響を与えます。

* 気候変動による食肉供給の不安定性: 気候変動が食肉供給に与える影響への懸念が、植物ベースの代替品への関心を高めています。これは長期的(4年以上)に世界的に影響を与えます。

* 合成タウリンによる栄養ギャップの解消: WACKER社による発酵ベースのタウリンなど、非合成ソリューションの登場により、猫の必須栄養素であるタウリンの供給が可能になりました。米国農務省(USDA)の資金提供による研究も、スケーラビリティとコスト削減を加速させており、完全な栄養プロファイルの達成がより実現可能になり、専門家の懐疑論が薄れています。これにより、子猫用や高齢猫用など、より多様な製品開発への道が開かれています。これは中期的(2~4年)に世界的に影響を与えます。

* カーボンフットプリント開示義務化: 欧州の法規制により、製造業者は温室効果ガス排出量を定量化し公開することが義務付けられており、食肉ベースのレシピの高い排出原単位が浮き彫りになっています。これにより、植物ベース製品はコンプライアンスに適合するだけでなく、戦略的なマーケティング差別化要因としても注目されています。北米でも同様の透明性フレームワークが検討されており、ペットフード業界全体の持続可能性を重視したイノベーションを加速させる可能性があります。これは長期的(4年以上)にヨーロッパから北米へと影響が拡大します。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 栄養学的妥当性への懐疑論: 専門家団体は、ビーガン猫用食の長期的なエビデンスが限られていると警告しており、英国獣医協会(BVA)の2024年報告書は、日常的な推奨の前に厳格な試験を求めています。比較可能な、または改善された健康結果を示す査読済み研究が意見を徐々に変えていますが、広範な合意には複数年にわたる長期データが必要です。独立した研究への投資と継続的な教育活動が、信頼のギャップを埋め、臨床的受容を加速させる可能性があります。これは中期的(2~4年)に世界的に、特に獣医コミュニティで影響が強いです。

* 従来のフードとのプレミアム価格差: ビーガンキャットフードは従来のフードと比較して価格が高い傾向があり、価格に敏感な市場や新興経済国での普及を妨げています。これは短期的(2年以内)に影響を与えます。

* 嗜好性の課題: 猫は強い感覚的嗜好性を示し、肉とは異なる香りや食感は受け入れを低下させ、廃棄や消費者の不満につながる可能性があります。押出成形、フレーバーマスキング、脂質マイクロカプセル化の進歩により受け入れスコアは向上していますが、一貫した嗜好性の同等性を達成することは依然として困難です。これは中期的(2~4年)に世界的に影響を与えます。

* 輸入植物性タンパク質への依存: 一部の市場では、ビーガンキャットフードの製造に必要な植物性タンパク質を輸入に頼っており、関税変動や地政学的リスクへの脆弱性があります。これは長期的(4年以上)に輸入依存度の高い市場で影響を与えます。

セグメント分析

* 食品タイプ別: ドライキブルは、価格優位性、保存安定性、広範な流通により、2024年にビーガンキャットフード市場シェアの46.0%を占め、引き続き主導的な地位を維持しています。ウェットフードおよび缶詰は、水分補給の利点とテクスチャ技術の向上により、7.2%のCAGRで成長すると予測されています。おやつやスナックも、ペットの人間化トレンドに支えられ、堅調な成長を示しています。冷蔵のフレッシュミールは二桁成長が見込まれますが、コールドチェーン物流が普及を制限しています。消費者は複数のフォーマットを使い分ける傾向があり、カテゴリー全体の支出を押し上げています。

* タンパク質源別: 大豆ベースのレシピは、コスト効率と完全なアミノ酸プロファイルにより、2024年に31.0%の市場シェアを維持しました。エンドウ豆およびレンズ豆タンパク質は、低アレルギー性および非遺伝子組み換え(Non-GMO)の利点により、10.2%のCAGRで成長すると予測されています。精密発酵成分は、消化性と機能性を高めた設計タンパク質を提供し、プレミアム価格を維持しつつ、炭素削減と持続可能性の物語に合致しています。しかし、樹脂不足やエネルギーコストの上昇が生産能力を制約する可能性があります。

* 形態別: 押出成形ビーガンキャットフードは、効率的な生産と低水分含有量により、2024年に48.5%の市場シェアを占めました。フリーズドライ製品は、生に近い栄養と常温保存の利点を兼ね備え、超プレミアムSKUとして11.4%のCAGRで成長しています。缶詰およびパテ製品は、嗜好性と水分供給の利点から着実に成長すると予測されています。高圧処理や穏やかな脱水技術への投資が、プレミアムフォーマットの栄養価を高めています。しかし、製造原価が従来のキブルより25~30%高いため、低所得層への普及が課題です。2027年以降、連続フリーズドライ技術の革新によりコストギャップが縮小し、市場受容が拡大する可能性があります。

* 流通チャネル別: スーパーマーケットおよびハイパーマーケットは、2024年にビーガンキャットフード市場の41.0%を占める主要な販売チャネルでしたが、オンライン小売はサブスクリプションプログラムや自動補充により、13.8%のCAGRで成長しています。専門ペットストアも、スタッフの専門知識と厳選された品揃えにより、新規購入者の教育に貢献しています。獣医クリニックは信頼性を高めますが、棚スペースの制限により成長は緩やかです。D2C(Direct-to-Consumer)ブランドは、顧客データを利用して製品を微調整し、顧客ロイヤルティを強化し、遠隔栄養サービスを統合しています。コールドチェーンインフラの拡大も、生鮮品の需要に対応しています。

* ライフステージ別: 成猫用維持食は、幅広い適用性と確立された栄養検証データにより、2024年にビーガンキャットフード市場の62.0%を占めました。子猫用処方は、より高いタウリン、DHA、リジンレベルを必要としますが、合成栄養素の利用可能性と臨床データにより処方設計の複雑さが軽減され、9.1%のCAGRで拡大すると予測されています。高齢猫用製品は、藻類由来のオメガ3オイルで関節や腎臓の健康に対応し、着実に増加すると予測されています。免疫サポート、毛玉コントロール、消化器系の健康などの機能性表示が、製品の差別化とプレミアム価格の正当化に役立っています。

地域分析

* 北米: 2024年にビーガンキャットフード市場シェアの約44.5%を占め、最高の地域収益を上げました。成熟したプレミアムペットフード文化、AAFCOによる規制の明確さ、強力なEコマースインフラが牽引しています。サブスクリプションの普及と獣医専門家からの支持の増加により、市場は着実に拡大すると予測されています。

* アジア太平洋: 11.5%の急成長率(CAGR)で主要な需要ホットスポットとして浮上しています。可処分所得の増加、ミレニアル世代の中間層の拡大、広範なデジタルコマースの普及が、急速なプレミアム化に貢献しています。代替タンパク質インフラに関する政府の支援策や、新しい成分に対する肯定的な文化的認識も、この地域での採用をさらに加速させています。

* ヨーロッパ: 植物ベースの食事に対する消費者の高い意識と、厳格なオーガニック表示基準を含む先進的な政策枠組みに支えられ、成長率で第2位にランクされています。ペット向け培養タンパク質やエコラベリング制度の進展が、この地域のイノベーション環境を強化しています。先行ブランドや専門小売業者が、栄養学的妥当性と環境上の利点について消費者を教育する上で重要な役割を果たしています。

競合状況

ビーガンキャットフード市場は中程度の集中度を示しています。Ami Planet SrlやVeggieanimalsなどの企業は、強力な処方の一貫性、確立された流通ネットワーク、および消費者からの長年の信頼を活用して競争優位性を維持しています。これらのブランドは、成分の完全性、嗜好性、猫の栄養要件への準拠に焦点を当て、このセグメントのパイオニアとして認識されています。Compassion Circle, Inc.は、長年にわたるVegeCat製品を通じて持続的なロイヤルティを獲得しており、VGRRR Pet Food Inc.は消化性と必須アミノ酸プロファイルに焦点を当てた独自のブレンドで市場プレゼンスを拡大しています。Wysong、Vitaveg、Nature’s HUG Pet Food Inc.、Vegan Petなども市場の進化に貢献しています。成分サプライヤー、獣医アドバイザー、フルフィルメントパートナーとの戦略的協力は、製品の検証、市場投入までの時間短縮、および長期的な消費者信頼の構築に不可欠です。

最近の業界動向

* 2025年5月: Prefera Petfoodが英国のビーガンペットフードスタートアップTHE PACKを買収しました。これにより、Preferaは気候変動に配慮した低炭素キャットフードの分野での地位を強化し、THE PACKの植物ベース処方に関する専門知識とPreferaの製造規模が統合されました。

* 2024年8月: Wild Earthが、AAFCO基準を満たし、動物性タンパク質を含まない栄養的に完全なビーガンウェットキャットフード「Unicorn Pâté」を発売しました。この製品にはレンズ豆、エンドウ豆、サツマイモ、微細藻類が含まれ、タウリンと必須栄養素が補給されています。

* 2023年10月: CULT Food ScienceのNoochiesブランドが、独自の栄養酵母を配合したフリーズドライビーガンキャットトリートを発売し、嗜好性と栄養の完全性を向上させました。

ヴィーガンキャットフード市場に関するこのレポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含む包括的な分析を提供しています。

市場概況として、ヴィーガンキャットフード市場は堅調な成長軌道にあり、2025年には12.5億米ドルの市場規模を記録し、2030年には21.2億米ドルに達すると予測されています。この成長は、様々な要因によって推進されています。

主な市場の推進要因としては、まず「ペットの人間化」が挙げられます。飼い主がペットを家族の一員と見なし、自身の健康志向や倫理観(持続可能性、動物福祉など)をペットの食事選択にも反映させる傾向が強まっています。特に、ヴィーガン食を実践する消費者が増加するにつれて、彼らのペットにも同様の食事を与える選択肢が求められています。また、人獣共通感染症のリスクに対する認識の高まりや、気候変動が引き起こす肉供給の不安定性も、植物性ベースのペットフードへの関心を高める要因となっています。さらに、猫の健康維持に不可欠な栄養素であるタウリンが、発酵技術を用いた合成タウリンとして利用可能になったことで、植物性原料のみでも栄養学的に完全なキャットフードを提供できるようになり、従来の栄養面での懸念が解消されました。企業に対する炭素排出量開示義務の導入も、環境負荷の低い製品への需要を促進しています。

一方で、市場の成長を抑制する要因も存在します。ヴィーガンキャットフードの栄養学的妥当性に対する一部の飼い主からの懐疑論は根強く、製品の信頼性向上に向けた継続的な啓発が必要です。また、従来の肉ベースのキャットフードと比較して、ヴィーガン製品はプレミアムな価格帯に設定されることが多く、これが消費者の購入障壁となる場合があります。猫の嗜好性(パタビリティ)に関する課題も重要であり、植物性原料のみで猫が好む味や香りを実現するための研究開発が求められています。さらに、多くの植物性タンパク質源を輸入に依存している現状は、サプライチェーンのリスクやコスト変動に影響を与える可能性があります。

市場の主要なトレンドとセグメンテーションに関する詳細な分析も行われています。製品形態別では、フリーズドライのヴィーガンキャットフードが年間平均成長率(CAGR)11.4%で最も急速に成長しており、これは高品質で最小限の加工を施した製品への需要の高まりを反映しています。流通チャネルでは、オンライン小売がCAGR 13.8%と顕著な成長を見せており、サブスクリプションモデルやD2C(消費者直接取引)プラットフォームの普及がその背景にあります。

レポートでは、市場を以下の要素で詳細に分類し、分析しています。

* 食品タイプ別: ドライキブル、ウェット/缶詰、おやつ・スナック。

* タンパク質源別: 大豆、エンドウ豆・レンズ豆タンパク質、ジャガイモ・小麦・その他の穀物。

* 形態別: 押出成形、缶詰、フリーズドライ/脱水。

* ライフステージ別: 子猫、成猫、高齢猫。

* 流通チャネル別: スーパーマーケット・ハイパーマーケット、専門店、動物病院、オンライン小売、その他のチャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東(アラブ首長国連邦、サウジアラビア、トルコなど)、アフリカ(南アフリカ、ナイジェリア、ケニアなど)の主要国を含む詳細な地理的分析。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、Amì Planet Srl、Benevo、Nature’s HUG Pet Food Inc.、VeganPet、Compassion Circle, Inc.、Veggieanimals、Vitaveg、Wysong、VGRRR、Evolution Diet、CULT Food Scienceといった主要企業のプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に記述されています。

最後に、市場の機会と将来展望についても言及されており、持続可能性、動物福祉、そして栄養科学の進歩を背景に、ヴィーガンキャットフード市場は今後も革新と成長を続ける大きな潜在力を持っていることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペットの人間化が持続可能な食事を推進

- 4.2.2 ヴィーガン消費者のペットの選択への影響

- 4.2.3 人獣共通感染症のリスク認識

- 4.2.4 気候変動による食肉供給の変動

- 4.2.5 合成タウリンが栄養ギャップを解消

- 4.2.6 カーボンフットプリント開示義務

-

4.3 市場の阻害要因

- 4.3.1 栄養学的妥当性への懐疑論

- 4.3.2 従来の食品とのプレミアム価格差

- 4.3.3 嗜好性の課題

- 4.3.4 輸入植物性タンパク質への依存

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 食品タイプ別

- 5.1.1 ドライキブル

- 5.1.2 ウェット/缶詰

- 5.1.3 おやつとスナック

-

5.2 タンパク質源別

- 5.2.1 大豆

- 5.2.2 エンドウ豆とレンズ豆のタンパク質

- 5.2.3 ジャガイモ、小麦、その他の穀物

-

5.3 形態別

- 5.3.1 押出成形

- 5.3.2 缶詰

- 5.3.3 フリーズドライ/乾燥

-

5.4 ライフステージ別

- 5.4.1 子猫

- 5.4.2 成猫

- 5.4.3 シニア

-

5.5 流通チャネル別

- 5.5.1 スーパーマーケットおよびハイパーマーケット

- 5.5.2 ペット専門店

- 5.5.3 動物病院

- 5.5.4 オンライン小売

- 5.5.5 その他のチャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amì Planet Srl

- 6.4.2 Benevo (Vegeco Ltd)

- 6.4.3 Nature’s HUG Pet Food Inc.

- 6.4.4 VeganPet

- 6.4.5 Compassion Circle, Inc.

- 6.4.6 Veggieanimals

- 6.4.7 Vitaveg

- 6.4.8 Wysong

- 6.4.9 VGRRR

- 6.4.10 Evolution Diet

- 6.4.11 CULT Food Science

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヴィーガンキャットフードとは、猫の健康維持に必要な栄養素をすべて植物由来の原料から供給するよう設計された総合栄養食を指します。一般的なキャットフードが肉、魚、卵、乳製品などの動物性タンパク質を主成分とするのに対し、ヴィーガンキャットフードはこれらの動物性原料を一切使用せず、豆類、穀物、野菜、海藻、酵母などを主原料としています。この選択は、主に飼い主の倫理的信条(動物福祉、環境保護)に基づいています。

猫は本来、肉食動物であり、特定の栄養素(タウリン、アラキドン酸、ビタミンAなど)を植物から効率的に摂取したり、体内で合成したりすることが困難です。そのため、ヴィーガンキャットフードの開発には高度な栄養学と技術が不可欠であり、単に動物性原料を植物性原料に置き換えるだけでは、猫の健康を損なうリスクがあります。市販されているヴィーガンキャットフードは、これらの必須栄養素を合成または特定の植物源から抽出し、適切なバランスで配合することで、猫の健康を維持できるよう工夫されています。

ヴィーガンキャットフードの種類は、主にその形状によって分類されます。最も一般的なのは、ドライフード(カリカリ)です。これは保存性に優れ、手軽に与えられるため広く普及しています。次に、ウェットフード(缶詰やパウチ)があります。水分含有量が高く、食いつきが良い傾向がありますが、ドライフードに比べて価格が高めであることが多いです。また、おやつとして与えられるヴィーガントリーツも存在します。主原料としては、大豆タンパク、エンドウ豆タンパク、米タンパク、酵母、藻類などが用いられ、これらを組み合わせて栄養バランスを整えています。

ヴィーガンキャットフードが選ばれる主な理由は、飼い主の倫理観にあります。自身がヴィーガンである飼い主が、ペットにも自身の価値観を反映させたいと考えるケースが多数です。動物の命を尊重し、畜産業が環境に与える負荷を軽減したいという思いが背景にあります。また、一部の猫では、特定の動物性タンパク質に対するアレルギーや不耐性を持つ場合があります。その際、ヴィーガンキャットフードが代替食の選択肢となることもありますが、これは一般的なアレルギー対応食とは異なるアプローチであり、獣医師との相談が不可欠です。健康面でのメリットを期待する飼い主もいますが、猫の生理学的特性を考慮すると、栄養バランスの取れたヴィーガン食の提供には細心の注意が必要です。

関連技術としては、まず猫の必須栄養素に関する深い理解と、それを植物性原料で補うための栄養学的な知見が挙げられます。特に重要なのは、猫にとって必須アミノ酸であるタウリン、必須脂肪酸であるアラキドン酸、そしてビタミンAやビタミンD3などの合成技術です。これらの栄養素は通常、動物性原料に豊富に含まれるため、ヴィーガンキャットフードでは微生物発酵や化学合成によって製造されたものを添加します。例えば、タウリンは合成品が広く利用されています。また、植物性タンパク質の消化吸収率を高めるための加工技術や、猫が好む風味を付与するためのフレーバー技術(酵母エキスなど)も重要です。品質管理においては、栄養成分の分析だけでなく、有害物質の混入がないか、アレルゲンとなる物質が含まれていないかなど、厳格な検査体制が求められます。

市場背景を見ると、近年、世界的にヴィーガンやベジタリアンの人口が増加しており、それに伴いペットフード市場でもヴィーガン製品への関心が高まっています。特に欧米諸国では、環境意識の高まりや動物福祉への配慮から、ヴィーガンキャットフードの需要が拡大傾向にあります。日本においても、まだニッチな市場ではありますが、徐々に認知度が高まり、専門ブランドや輸入製品が増えつつあります。しかし、猫が肉食動物であるという生物学的特性から、獣医師や専門家の間では、ヴィーガンキャットフードの安全性や栄養学的妥当性について慎重な意見も多く、十分な科学的根拠に基づいた製品選びと、定期的な健康チェックの重要性が強調されています。価格は、特殊な原料や製造工程を要するため、一般的なキャットフードよりも高価になる傾向があります。

今後の展望としては、ヴィーガンキャットフード市場は、倫理的・環境的意識の高い飼い主層の増加に伴い、引き続き成長が見込まれます。研究開発はさらに進み、より嗜好性が高く、栄養バランスに優れた製品が登場するでしょう。特に、猫の消化器系に負担をかけず、効率的に栄養を吸収できるような植物性タンパク質の開発や、天然由来のタウリン代替源の探索などが期待されます。また、獣医学界におけるヴィーガンキャットフードへの理解と受容も、科学的エビデンスの蓄積とともに進む可能性があります。将来的には、個々の猫の健康状態やライフステージに合わせたパーソナライズされたヴィーガン食の提供も視野に入ってくるかもしれません。しかし、猫の健康を最優先に考え、常に最新の科学的知見に基づいた製品選びと、獣医師との密な連携が不可欠であることに変わりはありません。