ヴィーガンドッグフード市場規模・シェア分析-成長動向と予測 (2025年~2030年)

ヴィーガンドッグフード市場は、製品タイプ(ドライキブル、ウェット/缶詰など)、原材料源(エンドウ豆・豆類ベースなど)、ライフステージ(子犬、成犬、シニア犬)、犬のサイズ(小型犬、中型犬、大型犬)、流通チャネル(スーパーマーケットおよびハイパーマーケットなど)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビーガンドッグフード市場の概要

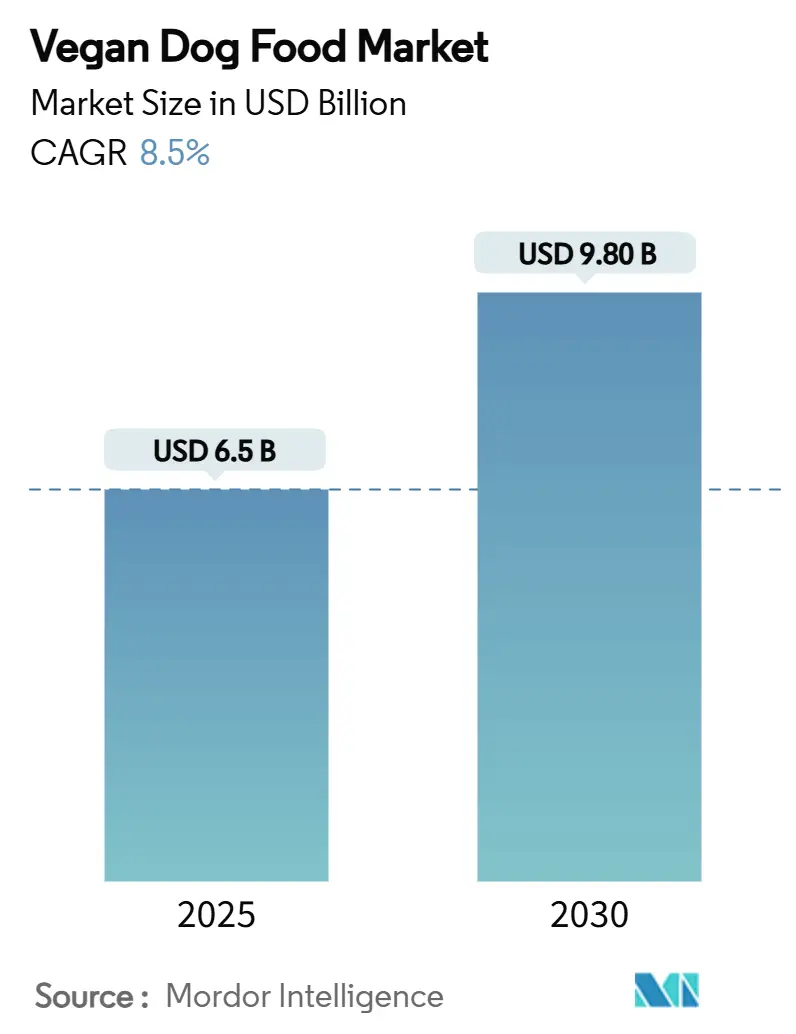

ビーガンドッグフード市場は、2025年には65億米ドルに達し、2030年までに98億米ドルへと成長すると予測されており、この期間における年平均成長率(CAGR)は8.50%に上ります。この市場の成長は、飼い主の価値観の変化、獣医による受容の拡大、持続可能性に関する規制の強化、植物由来の処方を支持する動き、精密発酵技術の進歩、そしてニッチブランドが初期採用者に直接アプローチできるオンラインチャネルの拡大によって加速されています。市場の競争レベルは比較的中程度であり、主要サプライヤーが世界の売上高に占める割合は小さいため、新規参入企業が差別化された製品を提供する機会が生まれています。しかし、必須アミノ酸のサプライチェーンにおける脆弱性は、代替供給源の確保と長期契約の重要性を示しています。

主要な市場動向と洞察

市場を牽引する要因:

* ビーガンおよびフレキシタリアンのペット飼い主層の増加(CAGRへの影響:+1.8%): 肉を含まない生活への関心の高まりが家庭のペットにも及び、ビーガンドッグフード市場への持続的な需要を生み出しています。ミレニアル世代とZ世代が新たなペット飼い主層の大部分を占め、彼らはペットの食事を個人の倫理観と一致させる傾向が強いです。

* ペットの人間化によるプレミアム支出の増加(CAGRへの影響:+1.5%): ペットを家族の一員と見なす傾向が強まり、高品質で倫理的な製品への支出が増加しています。

* 環境持続可能性に関する義務化(CAGRへの影響:+1.2%): ヨーロッパや北米の立法機関は、製品表示に炭素開示規則を組み込んでおり、これはビーガンドッグフード市場に構造的な優位性をもたらします。欧州連合の製品環境フットプリント手法はペットフードのライフサイクル影響をカバーし、肉ベースのブランドに高排出プロファイルの定量化を義務付けています。

* 低アレルギー性植物性食に対する獣医の支持(CAGRへの影響:+1.0%): 2024年7月、英国獣医協会がビーガン犬用食への反対を正式に撤回したことで、臨床的受容は転換点を迎えました。慢性食物アレルギーを持つ犬に対して、獣医はビーガン食を第一選択療法として処方するようになり、このカテゴリーはニッチから治療へと移行しています。

* 精密発酵タンパク質によるアミノ酸補給コストの削減(CAGRへの影響:+0.8%): 従来、肉と同等のアミノ酸を確保するには高価な合成添加物が必要でしたが、Bond Pet Foodsが2024年2月にHill’s Pet Nutritionに動物由来と同一の発酵タンパク質を出荷したことで、工業的規模での生産可能性が証明されました。発酵能力の向上に伴い、成分コストは20~30%削減されると予測されており、ビーガンドッグフードの価格が従来の製品に近づくことが期待されます。

* ペットフードSKUの炭素フットプリント表示規則(CAGRへの影響:+0.6%): ヨーロッパが先行し、北米が追随する形で、製品の環境負荷に関する情報開示が求められるようになっています。

市場の抑制要因:

* 栄養学的適切性に関する認識リスク(CAGRへの影響:-1.4%): 長年にわたる肉中心のマーケティングにより、多くの飼い主は植物ベースのレシピが犬の栄養基準を満たすことに懐疑的です。ブランドは消化率研究の透明な公開、FEDIAF準拠バッジ、第三者認証を通じてこの懸念を払拭しようとしています。

* 従来のドッグフードと比較したプレミアム価格(CAGRへの影響:-1.1%): ビーガン製品は、経済的な肉ベースのドライキブルと比較して2~4倍の価格で販売されることが多く、インフレ圧力は特に単一収入世帯において価格ショックを増幅させます。

* 嗜好性と味の受容性に関する課題(CAGRへの影響:-0.9%): 犬の嗜好性は地域によって異なり、植物ベースの製品が常に受け入れられるとは限りません。

* ビーガン処方用タウリン/メチオニンサプライチェーンの限定性(CAGRへの影響:-0.7%): ビーガン処方に不可欠なタウリンとメチオニンのグローバルサプライチェーンは限定的であり、化学クラスターに集中しています。

セグメント分析

* 製品タイプ別: ドライキブルが2024年のビーガンドッグフード市場売上高の46%を占め、コスト効率の高い大量生産とスーパーマーケットでの幅広い棚展開がその理由です。サプリメントは12.6%のCAGRで最速の成長を記録しており、関節ケア成分や藻類由来のオメガ3などを組み合わせた製品が人気です。

* 原材料源別: 大豆ベースのレシピが2024年に38%の市場シェアを占めましたが、アレルゲン懸念からエンドウ豆やレンズ豆のブレンドへの需要が高まっています。発酵由来成分は14.2%のCAGRで最も高い成長が予測されており、Bond Pet Foodsのような企業が動物由来と同一のケラチンタンパク質を動物を使わずに提供し、土地利用を90%以上削減しています。

* ライフステージ別: 成犬用処方が2024年の売上高の52%を占め、これは世界の犬の個体数で最大のコホートを反映しています。シニア用レシピは10.8%のCAGRで成長しており、植物ベースの食事が炎症バイオマーカーを減少させ、腎臓の健康をサポートするというエビデンスに基づいています。

* 犬のサイズ別: 中型犬が2024年の売上高の41%を占め、都市部の世帯でエコフレンドリーな製品への関心が高いことが背景にあります。小型犬用製品は11.3%のCAGRで最も高い成長率を示しており、世界的にアパート暮らしが普及していることが要因です。

* 流通チャネル別: 実店舗のスーパーマーケットが2024年に世界の販売量の49%を占め、ワンストップの利便性を提供しています。オンライン小売は18.4%のCAGRで拡大しており、アルゴリズムによる推奨、当日配送、自動補充サブスクリプションがその成長を牽引しています。

地域分析

* ヨーロッパ: 2024年の収益の34%を占め、厳しい環境基準と統一された栄養基準の恩恵を受けています。ドイツはVEGDOGやプライベートブランドのビーガンラインを通じて大陸の勢いを支え、英国は官民連携のインキュベーターを通じて発酵タンパク質の研究開発を主導しています。

* 北米: 初期段階のベンチャーキャピタルと獣医分野の擁護者からの熱心な支持により、著しい成長を遂げています。カナダでは、Louis Dreyfus Companyが2024年にサスカチュワン州でエンドウ豆タンパク質複合施設を建設し、原材料の自給率が向上しています。

* アジア太平洋: 可処分所得の増加とペットの人間化の進展を背景に、2030年までに12.9%のCAGRで最速の成長を遂げると予測されています。中国のEコマース大手はビーガンペットフード専用セクションを設け、ライブストリームデモで給餌試験を懐疑的な消費者に示しています。シンガポールを拠点とするメーカーは、環境意識の高い都市住民をターゲットにした昆虫ベースや豆腐副産物ブレンドを開拓しています。

競争環境

ビーガンドッグフード市場は中程度に断片化されており、上位5社が世界の売上高の35%を占めていますが、資金力のある挑戦者には大きな成長余地があります。V-Dogは食料品店、専門店、Eコマースの棚にわたるマルチチャネル展開で際立っています。ヨーロッパの生産者Benevoは、30カ国以上に輸出する製造体制を持ち、ドイツのスーパーマーケットでのプライベートブランド需要の増加から恩恵を受けています。

主要企業は、国際展開の前に強力な地域基盤を確立しています。Vegdogはドイツとオーストリアのスーパーマーケットで強い存在感を示しています。2025年8月には、OMNIが革新的なサブスクリプションモデルと獣医との提携を通じて英国市場で牽引力を得ました。

精密発酵の分野には、Bond Pet Foodsが2024年にHill’s Pet Nutritionのような大手メーカーと提携し、栄養プロファイルを維持しつつコストを削減する発酵動物タンパク質を供給するなど、新たな機会が存在します。チェコのスタートアップBene Meat Technologiesが培養ペットフードのEU登録を達成し、CalystaのFeedKind Pet proteinがスケーラブルな発酵ベースの代替品を提供するなど、新興企業も勢いを増しています。

最近の業界動向

* 2025年2月: MarsapetがFeedKind Pet proteinを使用した初の完全食「MicroBell」を発表しました。この製品はビーガン認証を受けており、アレルギーを持つ犬を対象としています。

* 2024年11月: Palak Jain氏がインド初のビーガンペットフードブランド「Paws for Greens」を立ち上げ、持続可能で動物に優しい栄養を提供するという画期的な取り組みを行いました。

* 2024年7月: 英国獣医協会は、新たな科学的データに基づき、栄養学的に適切なビーガンドッグフードへの反対を公式に撤回しました。

この市場は、消費者の意識の変化と技術革新により、今後も持続的な成長が見込まれます。

本レポートは、グローバルビーガンドッグフード市場に関する詳細な分析を提供しています。市場規模は2025年に65億米ドルに達し、2030年には98億米ドルに成長すると予測されており、これは顕著な成長を示しています。

市場の成長を促進する主な要因としては、ビーガンやフレキシタリアンのペットオーナー層の増加、ペットの人間化によるプレミアム製品への支出拡大が挙げられます。また、環境持続可能性に関する義務化、低アレルギー性植物性食餌に対する獣医の推奨も重要な推進力です。さらに、精密発酵タンパク質によるアミノ酸補給コストの削減や、ペットフード製品のカーボンフットプリント表示規則も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。栄養学的妥当性に対する認識上のリスク、従来のドッグフードと比較したプレミアム価格設定、嗜好性や味の受容性に関する課題が挙げられます。また、ビーガン処方におけるタウリンやメチオニンのグローバルサプライチェーンの限定性も制約要因となっています。

地域別では、2024年にヨーロッパが34%と最大の市場シェアを占めており、これは厳しい環境規制と高い消費者意識に起因しています。製品タイプ別では、サプリメントが2030年まで年平均成長率12.6%で最も急速に成長すると予測されており、機能性添加物へのオーナーの関心が高まっていることを示しています。主要な製品タイプにはドライキブル、ウェット/缶詰、おやつ、サプリメントが含まれます。

原材料源としては、大豆ベース、エンドウ豆・豆類ベース、ジャガイモ・穀物ベース、藻類・発酵由来タンパク質が分析されています。特に、精密発酵技術は、動物由来と同一の完全なタンパク質を生産することで、高価な合成アミノ酸への依存を減らし、従来のキブルとの価格差を縮小する重要な技術的進歩として注目されています。

ビーガンドッグフードの安全性については、適切に調合されたビーガン食が長期間にわたり正常な健康指標を維持することが、査読済みの研究や獣医協会の承認によって確認されています。

競争環境に関しては、上位5社が世界の収益の35%を占めており、市場の集中度は中程度ですが、新規参入者には大きな余地があることが示されています。主要な企業としては、V-Dog, Inc、Benevo (Vegeco Ltd)、Petaluma Inc、Vegdog(Younikat GmbH)などが挙げられます。

市場はさらに、子犬、成犬、老犬といったライフステージ別、小型犬、中型犬、大型犬といった犬のサイズ別、スーパーマーケット・ハイパーマーケット、専門店、オンライン小売といった流通チャネル別に詳細に分析されています。地域区分は北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに及び、各地域の主要国も含まれています。

本レポートは、ビーガンドッグフード市場の包括的な理解を提供し、将来の成長機会と課題を明確にしています。持続可能性への関心の高まりと技術革新が、この市場のさらなる発展を後押しすると期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ビーガンおよびフレキシタリアンのペット飼育者の増加

- 4.2.2 ペットの人間化によるプレミアム支出の増加

- 4.2.3 環境持続可能性の義務化

- 4.2.4 獣医による低アレルギー性植物性食餌の推奨

- 4.2.5 精密発酵タンパク質によるアミノ酸補給コストの削減

- 4.2.6 ペットフードSKUのカーボンフットプリント表示規則

- 4.3 市場の阻害要因

- 4.3.1 栄養充足性に関する認識されたリスク

- 4.3.2 従来のドッグフードに対するプレミアム価格設定

- 4.3.3 嗜好性と味覚受容の課題

- 4.3.4 ビーガン処方におけるタウリン/メチオニンの世界的な供給網の限定

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ドライキブル

- 5.1.2 ウェット/缶詰

- 5.1.3 おやつと噛むおもちゃ

- 5.1.4 サプリメント

- 5.2 原材料源別

- 5.2.1 大豆ベース

- 5.2.2 エンドウ豆・豆類ベース

- 5.2.3 ジャガイモ・穀物ベース

- 5.2.4 藻類・発酵由来タンパク質

- 5.3 ライフステージ別

- 5.3.1 子犬

- 5.3.2 成犬

- 5.3.3 シニア

- 5.4 犬のサイズ別

- 5.4.1 小型犬種

- 5.4.2 中型犬種

- 5.4.3 大型犬種

- 5.5 流通チャネル別

- 5.5.1 スーパーマーケット・ハイパーマーケット

- 5.5.2 ペット専門店

- 5.5.3 オンライン小売

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 V-Dog, Inc

- 6.4.2 Benevo (Vegeco Ltd)

- 6.4.3 Petaluma Inc

- 6.4.4 Vegdog(Younikat GmbH)

- 6.4.5 Omni Pet Ltd (Better Choice Company)

- 6.4.6 Halo Pets (Garden of Vegan)

- 6.4.7 PawCo Foods Inc

- 6.4.8 Evolution Diet

- 6.4.9 Bond Pet Foods, Inc.

- 6.4.10 Nature’s Recipe

- 6.4.11 Open Farm Pet Company Inc

- 6.4.12 HOWND

- 6.4.13 Antos B.V.

- 6.4.14 Green Petfood

- 6.4.15 AMI Pet Food

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヴィーガンドッグフードは、近年注目を集めているペットフードの一種であり、その概念から市場動向、将来性まで多岐にわたる側面を持っています。ここでは、ヴィーガンドッグフードについて、その定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、ヴィーガンドッグフードの「定義」についてです。ヴィーガンドッグフードとは、肉、魚、卵、乳製品といった動物由来の原材料を一切使用せず、植物由来の原材料のみで作られたドッグフードを指します。これは、人間におけるヴィーガン食の考え方を犬の食事に応用したものであり、単に動物性タンパク質を避けるだけでなく、動物性脂肪やその他の動物由来成分(例えば、ハチミツやゼラチンなど)も含まれません。犬の健康を維持するために必要なすべての栄養素が、植物性原材料から適切に配合されていることが、ヴィーガンドッグフードの最も重要な要件となります。これには、犬が体内で合成できない必須アミノ酸、ビタミンB12、タウリン、L-カルニチン、DHA/EPAなどの栄養素を、植物性原材料や合成栄養素で補給することが不可欠です。

次に、「種類」についてです。ヴィーガンドッグフードは、その形状や原材料、対象となる犬のライフステージや特定の健康ニーズに応じて多様な種類が存在します。形状としては、一般的なドライフード(キブル)が最も普及していますが、水分を多く含むウェットフード(缶詰やパウチ)、半生タイプ、フリーズドライタイプなども提供されています。原材料においては、タンパク質源として大豆、エンドウ豆、レンズ豆、ひよこ豆、米、ジャガイモ、サツマイモ、キヌアなどが広く利用されています。脂肪源としては、ひまわり油、菜種油、亜麻仁油などが使われ、オメガ3脂肪酸の供給源として藻類由来のDHA/EPAが配合されることもあります。また、犬のライフステージに合わせて、子犬用、成犬用、シニア犬用といった製品があり、それぞれに必要な栄養バランスが考慮されています。さらに、食物アレルギーを持つ犬や、体重管理が必要な犬、消化器系のサポートが必要な犬など、特定の健康ニーズに対応した処方のヴィーガンドッグフードも開発されています。

「用途」としては、主に三つの側面が挙げられます。一つ目は「倫理的理由」です。飼い主自身がヴィーガンである場合、動物福祉や環境保護の観点から、愛犬にも同様の食生活を望むケースが増えています。動物の命を尊重し、畜産業が環境に与える負荷を軽減したいという意識が背景にあります。二つ目は「健康上の理由」です。特定の動物性タンパク質にアレルギーを持つ犬にとって、ヴィーガンドッグフードは有効な代替食となり得ます。肉や魚、乳製品などが原因で皮膚炎や消化器症状を引き起こす犬の場合、植物性原材料のみの食事に切り替えることで症状が改善されることがあります。また、腎臓病や肝臓病、膵炎など、特定の疾患を持つ犬に対して、獣医師の指導のもとでタンパク質の種類や量を調整する目的でヴィーガンドッグフードが選択されることもあります。三つ目は「環境的理由」です。畜産業が地球温暖化や水資源の消費に与える影響を懸念し、より持続可能な食料システムを支持する一環として、ヴィーガンドッグフードを選ぶ飼い主もいます。

「関連技術」の進展も、ヴィーガンドッグフードの品質向上と普及に大きく貢献しています。最も重要なのは「栄養学研究」です。犬の必須栄養素を植物性原材料のみで完全に満たすための研究が進められており、特に肉に多く含まれるタウリン、L-カルニチン、ビタミンB12などの栄養素を、植物性原材料や合成栄養素で効率的に補給する技術が確立されています。また、「原材料開発」も活発で、新しい植物性タンパク質源の探索や、藻類由来のオメガ3脂肪酸など、より持続可能で栄養価の高い成分の開発が進んでいます。さらに、「加工技術」も重要です。犬の嗜好性を高めるためのフレーバー技術や、植物性原材料の消化吸収率を向上させるための発酵技術、酵素処理技術などが応用されています。品質管理の面では、栄養バランスの保証、アレルゲンフリーの徹底、残留農薬や重金属などの安全性確保のための厳格な検査体制が求められています。将来的には、人間用の代替肉技術がドッグフードに応用されたり、培養肉がペットフードの選択肢として登場する可能性も考えられますが、これらは現時点ではヴィーガンとは異なる概念として区別されます。

「市場背景」を見ると、ヴィーガンドッグフード市場は世界的に成長傾向にあります。これは、人間におけるヴィーガン・ベジタリアン人口の増加と、それに伴うペットの食事への意識の変化が主な要因です。飼い主の健康志向や環境意識の高まりが、愛犬の食事にも反映されるようになり、アレルギーや特定の疾患を持つ犬の増加も市場拡大を後押ししています。以前は選択肢が限られていましたが、近年では国内外の多くのペットフードメーカーがヴィーガンドッグフード製品を開発・販売しており、その種類も多様化しています。しかし、市場には課題も存在します。犬が肉食動物であるという認識から、ヴィーガン食の栄養バランスや安全性について懸念を抱く獣医師や一般消費者も少なくありません。そのため、製品の品質保証と、科学的根拠に基づいた適切な情報提供が不可欠です。また、一般的なドッグフードと比較して価格が高価であることや、犬の嗜好性が製品によって異なることも、普及における課題となっています。各国・地域のペットフードに関する栄養基準(例:AAFCO)を満たすことも、製品開発における重要な要件です。

最後に、「将来展望」です。ヴィーガンドッグフード市場は、倫理的、健康、環境的要因から、今後もさらなる拡大が予測されます。研究開発は引き続き進展し、より嗜好性が高く、消化吸収に優れた製品、そして犬の個別の栄養ニーズに対応するパーソナライズドフードの開発が進むでしょう。新しい植物性タンパク質源や栄養素の発見・利用も期待されます。獣医療の分野でも、ヴィーガンドッグフードに対する理解と評価が深まり、特定の疾患を持つ犬への推奨が増える可能性があります。生産技術の向上や市場規模の拡大に伴い、価格がより手頃になることで、より多くの飼い主がヴィーガンドッグフードを選択しやすくなることも考えられます。サプライチェーン全体での環境負荷低減への取り組みもさらに進むでしょう。将来的には、培養肉がペットフードの選択肢として登場する可能性もゼロではありませんが、ヴィーガンという定義からは外れるため、その位置づけは議論の対象となるでしょう。いずれにせよ、ヴィーガンドッグフードは、ペットの健康、飼い主の価値観、そして地球環境という多角的な視点から、今後も進化を続ける重要な分野であると言えます。