自動車盗難防止システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

車両盗難防止システム市場レポートは、製品タイプ(ステアリングホイール/コラムロック、パッシブキーレスエントリー、生体認証キャプチャデバイスなど)、テクノロジー(RFID、GPS/GNSS、GSM/LTE/5G、Bluetooth/BLE、ウルトラワイドバンド、生体認証)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM搭載、アフターマーケット)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車両盗難防止システム市場の概要

本レポートは、車両盗難防止システム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。車両盗難事件の増加、イモビライザーの義務化、超広帯域(UWB)デジタルキープラットフォームの急速な進歩が、市場成長の主要な推進要因となっています。

市場の現状と予測

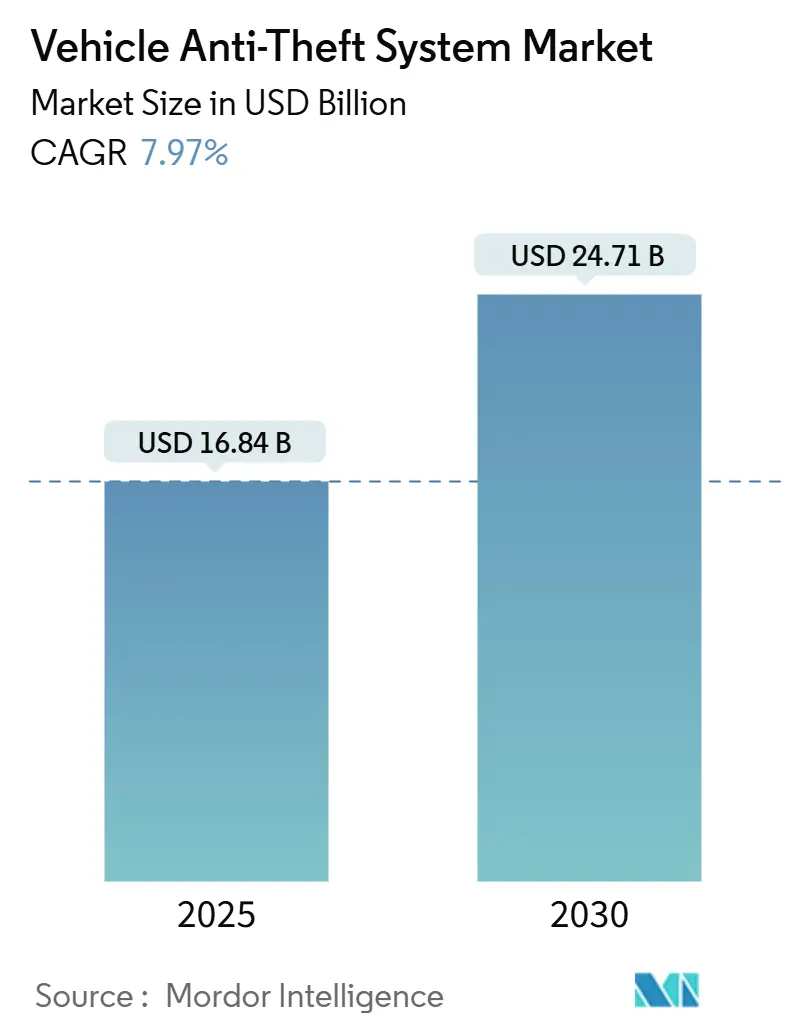

車両盗難防止システム市場は、2025年には168.4億米ドルと評価され、2030年までに247.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.97%で拡大する見込みです。地域別では、アジア太平洋地域が最大の市場シェアを占めていますが、中東地域が最も速いCAGRで成長すると予測されています。市場の集中度は中程度です。

主要な市場推進要因

1. 車両盗難事件の増加:

2023年には米国で100万台以上の車両が盗難され、2008年以来の最高値を記録しました。英国や日本でも同様の増加が見られ、特に日本ではトヨタ・ランドクルーザーが盗難の27.5%を占めています。犯罪組織は、わずか5,000ポンド(約6,200米ドル)のキーレスエントリーリレーデバイスを悪用し、3分以内に車両を盗むなど、手口が巧妙化しています。これらの経済的損失は、保険料の高騰、フリートのダウンタイム、サプライチェーンの遅延を引き起こし、予防策への需要を高めています。

2. イモビライザーの義務化:

各国政府は、自主的なガイドラインから拘束力のある規制へと移行しています。カナダ運輸省は2024年のCMVSS 114更新で、2026年以降のすべての新型軽車両へのイモビライザー義務化を提案しています。欧州連合のRegulation 2018/858は型式認証を統一し、サイバーセキュリティ規則R155およびR156はOEMにソフトウェアと車両ネットワークのエンドツーエンドセキュリティを義務付けています。インドではすでに新型車両にイモビライザーが義務付けられており、オーストラリアも同様の基準に準拠しています。これらの規制は、製品開発サイクルを短縮し、OEMの市場浸透を加速させ、市場の着実な拡大を支えています。

3. OEMによるスマートキーとコネクテッドセキュリティの統合:

自動車メーカーは、UWB対応デジタルキー、生体認証、クラウドテレメトリーを標準装備として組み込む傾向にあります。ヒュンダイのデジタルキー2はUWBを利用してリレーアタックを阻止し、iOSおよびAndroidのモバイルウォレットに対応しています。テスラも2024年12月のiPhoneアプリ更新でUWBサポートを有効化しました。LGイノテックは2027年から次世代UWBモジュールの量産を開始する予定です。統合された設計は、設置コストを削減し、信頼性を向上させ、継続的なSaaS(Software-as-a-Service)収益を促進し、業界における価値創造を再構築しています。

4. 認定システムに対する保険料割引:

保険会社は、認定されたデバイスによるリスク軽減を数値化しています。インドでは、ARAI承認のイモビライザーを搭載した車両は10~15%の保険料割引を受けることができます。英国のフリートは、AI連携テレマティクスを導入することで25%の保険料削減を達成しました。経済的なメリットは、特に保険料が上位5つの運用コストである小型商用フリートにおいて、導入を促進しています。

市場の抑制要因

1. 先進システムの高額な初期費用と交換費用:

半導体不足は、メモリ、センサー、UWBチップセットの価格を高騰させ、生体認証デバイスのコストを基本イモビライザーの50~200米ドルに対し、車両あたり最大1,500米ドルに押し上げています。紅海航路の混乱により、2024年にはコンテナ運賃が750米ドルから6,800米ドルに上昇し、ハードウェアのインフレを増幅させています。高額な交換費用は、大衆市場の購入を妨げ、新興国や中古車セグメントでの普及を遅らせています。

2. サイバーセキュリティとデータプライバシーの脆弱性:

コネクテッドシステムは新たな攻撃ベクトルを生み出しています。2024年には、メルセデス・ベンツのMBUXインフォテインメントシステムが侵害され、ドアロックコマンドがリモートで悪用される可能性が露呈しました。スバルのSTARLINKも同様の脆弱性を示し、最近のCANバスインジェクション攻撃では、窃盗犯がヘッドライト配線を介して数分でセキュリティを無効にすることが可能になりました。デバイスが個人の生体認証データやクラウドアカウントに紐付けられることで、プライバシーに関する懸念が高まり、自動車メーカーの責任問題や消費者の信頼低下につながっています。

セグメント分析

1. 製品タイプ別:

2024年にはイモビライザーが市場収益の37.46%を占め、不正なエンジン始動を阻止する基盤技術として機能しました。しかし、アラームシステムは2030年までに8.13%のCAGRで最も速く成長すると予測されており、スマートフォンアラートやIoTダッシュボードによって遠隔介入が可能になっています。ステアリングコラムロックは、利便性よりも抑止力が重視される商用フリートで依然として人気があります。パッシブキーレスエントリーはリレーアタックの脅威に直面しており、OEMはモーションセンサーやワンタイムトークンの組み込みを進めています。UWBデジタルキー、GPS/GSMトラッカー、多モード生体認証などの次世代技術が市場の収益構造を再構築しています。

2. 技術別:

RFIDは低コストと確立されたサプライチェーンにより、2024年に45.67%の収益シェアを占めました。一方、セルラーGSM/LTE/5Gモジュールは8.34%のCAGRで最も速く成長しており、ジオフェンシング、遠隔イモビライゼーション、AI異常検知といったフリートが重視する機能を提供しています。Bluetooth/BLEは近接アラートをサポートしますが、対リレーアタックの厳密性に欠け、UWBへのアップグレードパスを推進しています。GPS/GNSSモジュールは位置データをクラウドアルゴリズムに供給し、盗難多発地域を予測しますが、リアルタイムの回収にはセルラーバックホールが必要です。生体認証は指紋だけでなく、掌紋や顔認証の特許が2024年に前年比35%増加しており、複合認証戦略への移行を示唆しています。

3. 車両タイプ別:

乗用車は2024年の収益の67.53%を占めましたが、eコマースの急速な進展に伴い、小型商用車(LCV)セグメントが8.27%のCAGRでより速く成長しています。貨物盗難は契約上のペナルティや顧客離れを引き起こすため、LCV所有者は自動イモビライゼーション機能を備えたセルラートラッカーを導入しています。大型トラックは衛星とGSMリンクを利用して高価値貨物を保護し、オフロード機械は防塵・防振に優れた堅牢なGPSユニットを採用しています。二輪車やパワースポーツの盗難率もアジアの都市部で上昇しており、AlterLock Gen 3のような小型LTE-Mトラッカーが普及しています。

4. 販売チャネル別:

OEM搭載ソリューションは2024年の支出の59.87%を占め、自動車メーカーが工場出荷時からセキュリティを組み込むため、2030年までに9.48%のCAGRで成長すると予測されています。パワートレインやボディコントロールモジュールとの統合により、信頼性が向上し、OTA(Over-The-Air)アップデートがサポートされます。アフターマーケットプロバイダーは依然としてレガシー車両に対応していますが、品質のばらつきが消費者の信頼を損なっています。車両が集中型ゾーン電気アーキテクチャに移行するにつれて、ソフトウェア機能のアンロックがアフターマーケットの範囲をさらに制限し、OEMの優位性を確固たるものにする可能性があります。

地域分析

1. アジア太平洋地域:

2024年には世界の収益の39.51%を占め、中国の生産規模とインドのイモビライザー義務化が普及を促進しました。中国ブランドは8~200米ドルのデバイスを提供し、大衆市場の購入者にとって手頃な価格を実現しています。日本は、ランドクルーザーの盗難が国内事件の27.5%に達したことを受け、AlterLock Gen 3のようなLTE-Mトラッカーが普及するなど、ハイエンドソリューションに注力しています。

2. 中東:

2030年までに8.64%のCAGRで最も速く成長する地域であり、サウジアラビアとUAEは新型輸入車に先進システムを義務付け、認定車両の所有者には20%の保険割引を提供しています。高温環境は堅牢な電子機器の需要を刺激し、サプライヤーは125°C定格のボードを認証しています。

3. 北米:

2023年の102万件の盗難と強力な保険会社のインセンティブにより、勢いを維持しています。カナダのCMVSS 114の改訂は2026年までに基準を厳格化し、着実なアップグレードサイクルを保証します。

4. ヨーロッパ:

Regulation 2018/858とサイバー規則R155/R156の恩恵を受け、統一された技術ファイルと監査証跡が作成されています。ドイツはブロックチェーンベースのデジタルキー登録を試験的に導入し、フランスの保険会社が支援する「ARGOS」データベースは回収時間を30%短縮しました。

5. 南米とアフリカ:

初期段階の採用が見られます。ブラジルのリオグランデ・ド・スル州は自治体フリートでGSMトラッカーを試験的に導入しており、南アフリカの保険会社は承認されたイモビライザーを搭載した車両の10%免責を免除しています。経済的制約は残るものの、都市化と車両所有の増加が、発展途上地域における車両盗難防止システム市場の機会を維持しています。

競争環境

市場の力は、OEMとの強固な関係を持つ多角的なティア1サプライヤーに集中しています。Continental AG、Robert Bosch GmbH、Valeo SEは共同で25%のシェアを占め、エレクトロニクス規模、サイバーセキュリティラボ、規制エンジニアリングを活用して設計を獲得しています。DensoとAptivは、ネイティブセキュリティモジュールを備えた統合ボディドメインコントローラーを提供しています。Directed LLCやScorpion Automotiveのような専門企業はニッチなアフターマーケットセグメントをターゲットにし、OmronやAlps Alpineはイモビライザーハードウェアに不可欠なリレーやセンサーを供給しています。

価格競争よりも戦略的提携が優勢です。2025年3月には、ClavisterがNXPと提携し、AI駆動型車両ファイアウォールを共同開発しました。ボッシュは2025年2月にRoadside Protectを買収し、12,000以上の牽引サービスパートナーをモビリティサービスポートフォリオに追加しました。特許出願件数は2024年に38%急増し、メルセデス・ベンツは複合モード生体認証特許を出願し、Samsaraはジオフェンス作動型自動イモビライゼーションに関する米国特許を取得しました。スタートアップ企業は、ブロックチェーンVIN登録やOTA対応セキュリティサブスクリプションを提案しており、ソフトウェア中心の収益への転換を示唆しています。

今後の競争の激しさは、エコシステムの広範さに左右されるでしょう。ハードウェア、ファームウェア、販売後分析をバンドルできるサプライヤーが、OEMの部品表で優位に立つでしょう。逆に、ハードウェアのみのプレイヤーは、UWBチップセットが標準化されるにつれてコモディティ化のリスクに直面します。市場参入企業は、サイバーセキュリティ認証、クラウドパートナーシップ、保証付きサービスモデルを確保して、市場内で規模を拡大する必要があります。

最近の業界動向

* 2025年3月: ClavisterとNXPがAI駆動型自動車サイバーセキュリティソリューションの共同開発に向けた戦略的提携を締結しました。

* 2025年2月: BoschがRoadside Protectを買収し、モビリティサービスポートフォリオに12,000以上の牽引サービスパートナーを追加しました。

* 2025年1月: Star Systems InternationalがV Track IDを買収し、特許取得済みのV2XおよびT2Xデータストリームをセキュリティ製品に統合しました。

* 2024年12月: TritonがBosch Security Productsの買収を完了し、ビデオ、アクセス、侵入検知ユニットを統合しました。

本レポートは、世界の車両盗難防止システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、課題、将来予測、競争環境に至るまで、多角的な視点から詳細な情報がまとめられています。

まず、市場規模と成長予測に関して、2025年には世界の車両盗難防止システム市場が168.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて、年間平均成長率(CAGR)は7.97%で拡大すると見込まれています。製品タイプ別では、コネクテッドアラームシステムが最も急速な成長を遂げると予測されており、2030年までのCAGRは8.13%に達する見込みです。

OEM(自動車メーカー)によるシステム搭載の増加も顕著であり、スマートキー、超広帯域(UWB)技術、クラウドテレマティクスなどの統合が工場出荷時に進められています。これにより、システムの信頼性が向上し、無線(OTA)アップデートが可能になることが、OEM搭載システムがシェアを拡大する主要な理由として挙げられます。地域別に見ると、中東地域が8.64%という最も高いCAGRで成長すると予測されています。これは、セキュリティ規制の義務化や、認定システムに対する保険会社の割引制度が普及を後押ししているためです。保険インセンティブは市場の普及に大きな影響を与えており、認定された盗難防止デバイスを導入することで、フリート事業者や個人購入者は5%から25%の保険料割引を受けることができ、これが先進システム導入への直接的な動機となっています。

市場の成長を牽引する主な要因としては、世界的な車両盗難事件の増加が挙げられます。各国政府によるイモビライザーの義務化も、市場拡大の重要な推進力となっています。また、自動車メーカーによるスマートキーやコネクテッドセキュリティ機能の統合、認定システムに対する保険料割引の提供、超広帯域(UWB)デジタルキーエコシステムの発展、フリート向けのAI駆動型テレマティクスによる異常検知システムの導入なども、市場の成長を促進しています。

一方で、市場の成長を阻害する要因も存在します。先進的なシステムの初期導入コストや交換コストが高いこと、サイバーセキュリティやデータプライバシーに関する脆弱性の懸念、リレーアタックやCANバスインジェクション攻撃といった高度な盗難手口への対応、そしてアフターマーケットでの設置品質のばらつきなどが挙げられます。

本レポートでは、市場が多角的に分析されています。具体的には、アラーム、イモビライザー、ステアリングホイール/コラムロック、パッシブキーレスエントリー、生体認証デバイス、GPS/GSM追跡システム、超広帯域デジタルキーといった「製品タイプ別」の分類があります。また、RFID、GPS/GNSS、GSM/LTE/5G、Bluetooth/BLE、超広帯域(UWB)、生体認証(指紋/顔認識)などの「技術別」分析も行われています。さらに、乗用車、小型商用車、大型商用車、二輪車・パワースポーツ、オフロード・建設機械といった「車両タイプ別」、OEM搭載とアフターマーケットという「販売チャネル別」、そして北米、欧州、アジア太平洋、中東・アフリカ、南米といった「地域別」の詳細な市場分析が含まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業としては、Continental AG、Robert Bosch GmbH、Valeo SE、Denso Corporation、Tokai Rika Co., Ltd.、HELLA GmbH & Co. KGaA、Huf Hülsbeck & Fürst GmbH & Co. KG、Minda Corporation Limited、U-Shin Ltd. (MinebeaMitsumi Inc.)、Lear Corporation、Marquardt GmbH、Alps Alpine Co., Ltd.、Omron Corporation、Stoneridge, Inc.、Directed LLC、Scorpion Automotive Ltd.、Cobra Automotive Technologies S.p.A.、Meta System S.p.A.、Zhejiang Daibang Lock Co., Ltd.、Jingjing Guanghua Smart Lock Co., Ltd.など、多数のグローバルプレイヤーが挙げられており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細にプロファイリングされています。

レポートは、市場の機会と将来展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

このように、本レポートは世界の車両盗難防止システム市場に関する包括的かつ詳細な情報を提供し、市場の動向、成長要因、課題、競争状況、そして将来の展望を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な車両盗難事件の増加

- 4.2.2 イモビライザーを義務化する政府の指令

- 4.2.3 スマートキーとコネクテッドセキュリティのOEM統合

- 4.2.4 認定システムに対する保険料割引

- 4.2.5 超広帯域デジタルキーエコシステム

- 4.2.6 フリート向けAI駆動型テレマティクス異常検知

-

4.3 市場の阻害要因

- 4.3.1 高度なシステムの高額な初期費用と交換費用

- 4.3.2 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.3 高度なリレー/CANバスインジェクション攻撃

- 4.3.4 アフターマーケット設置品質のばらつき

- 4.4 産業価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 アラーム

- 5.1.2 イモビライザー

- 5.1.3 ステアリングホイール/コラムロック

- 5.1.4 パッシブキーレスエントリー

- 5.1.5 生体認証キャプチャデバイス

- 5.1.6 GPS / GSM追跡システム

- 5.1.7 超広帯域デジタルキー

-

5.2 テクノロジー別

- 5.2.1 RFID

- 5.2.2 GPS / GNSS

- 5.2.3 GSM / LTE / 5G

- 5.2.4 Bluetooth / BLE

- 5.2.5 超広帯域 (UWB)

- 5.2.6 生体認証 (指紋 / 顔)

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 二輪車およびパワースポーツ

- 5.3.5 オフロードおよび建設機械

-

5.4 販売チャネル別

- 5.4.1 OEM搭載

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Valeo SE

- 6.4.4 Denso Corporation

- 6.4.5 Tokai Rika Co., Ltd.

- 6.4.6 HELLA GmbH & Co. KGaA

- 6.4.7 Huf Hülsbeck & Fürst GmbH & Co. KG

- 6.4.8 Minda Corporation Limited

- 6.4.9 U-Shin Ltd. (MinebeaMitsumi Inc.)

- 6.4.10 Lear Corporation

- 6.4.11 Marquardt GmbH

- 6.4.12 Alps Alpine Co., Ltd.

- 6.4.13 Omron Corporation

- 6.4.14 Stoneridge, Inc.

- 6.4.15 Directed LLC

- 6.4.16 Scorpion Automotive Ltd.

- 6.4.17 Cobra Automotive Technologies S.p.A.

- 6.4.18 Meta System S.p.A.

- 6.4.19 Zhejiang Daibang Lock Co., Ltd.

- 6.4.20 Jingjing Guanghua Smart Lock Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車盗難防止システムは、車両の盗難を未然に防ぎ、あるいは盗難後の追跡・回収を支援するための技術や装置の総称でございます。高価な資産である自動車を保護し、犯罪を抑止する上で極めて重要な役割を担っております。その基本的な機能は、不正な侵入やエンジン始動を検知し、警告を発したり、車両の機能を停止させたりすることにございます。

システムの種類は多岐にわたります。まず、物理的なロックシステムとして、ステアリングロックやタイヤロック、シフトロックなどがあり、これらは視覚的な抑止効果も高く、物理的な破壊なしには車両を動かせなくするものでございます。次に、電子セキュリティシステムが主流であり、その代表格がイモビライザーでございます。これは、正規のキーに内蔵されたIDコードと車両側のIDコードが一致しない限りエンジンが始動しないようにするシステムで、現在では多くの新車に標準装備されております。カーアラームは、衝撃、ドアやボンネットの不正な開閉、ガラスの破壊などを検知すると、警報音やハザードランプの点滅で周囲に異常を知らせます。キーレスエントリーシステムと連動し、ドアロックと同時にセキュリティが作動するタイプも一般的でございます。さらに、スマートキーシステムは、キーをポケットなどに入れたままでもドアの開閉やエンジン始動が可能ですが、近年では「リレーアタック」と呼ばれる盗難手口への対策が課題となっております。

盗難後の追跡・回収を目的としたシステムも重要でございます。GPSトラッカーは、盗難車の現在位置をリアルタイムで特定し、オーナーや警察に情報を提供いたします。通信型のシステムでは、盗難発生時に自動でセキュリティセンターに通報し、オペレーターが遠隔でエンジン停止などの操作を行うことも可能でございます。また、駐車監視機能を備えたドライブレコーダーは、不審者の接近や車両への衝撃を記録し、証拠として役立つことがございます。

これらのシステムは、個人の乗用車や高級車、希少車の保護はもちろんのこと、業務用車両の管理にも広く利用されております。トラック、バス、レンタカー、社用車など、多数の車両を保有する企業にとっては、盗難防止だけでなく、運行管理や資産管理の観点からも不可欠な存在でございます。盗難を困難にすることで、犯罪そのものを抑止する効果も期待でき、さらに、盗難防止システムを搭載している車両は、自動車保険料の割引対象となる場合が多く、経済的なメリットもございます。

関連技術の進化も目覚ましいものがございます。IoT(モノのインターネット)やM2M(機械間通信)の技術は、車両と外部システムが通信し、盗難情報の共有や遠隔操作を可能にしております。AI(人工知能)や機械学習は、異常検知の精度を向上させ、誤報を削減するだけでなく、ドライバーの通常の運転パターンを学習することで、異常な運転を早期に検知する可能性を秘めております。生体認証技術、例えば指紋認証や顔認証によるドライバー認証は、キーの盗難や複製による不正使用を防ぐ新たな手段として注目されております。クラウドコンピューティングは、盗難情報の集約、分析、共有を効率化し、広域での対応を可能にします。また、リレーアタックなどのサイバー攻撃に対抗するため、システム自体のサイバーセキュリティ対策も不可欠でございます。GPSだけでなく、日本の準天頂衛星システム「みちびき」のような高精度測位技術の活用により、盗難車の位置特定精度はさらに向上しております。

市場背景としては、自動車盗難の被害件数は減少傾向にあるものの、依然として高額な被害が発生しており、手口は年々巧妙化しております。このような状況を受け、イモビライザーの標準装備化など、法規制による対策も進められてまいりました。消費者の間でも、高価な資産である自動車を保護することへの意識が高まっております。技術革新は加速しており、新しい盗難手口への対抗策として、常にシステムの進化が求められております。近年普及が進むコネクテッドカーは、盗難防止システムが車両の標準機能として深く統合される傾向にあり、車両のセキュリティはネットワーク全体のセキュリティと密接に関わるようになっております。

将来展望としては、複数の技術が連携し、より包括的な保護を提供する統合型セキュリティシステムが主流となるでしょう。AIは、過去の盗難データや車両の挙動パターンを分析し、盗難リスクの高い状況を予測して事前に警告を発する「予測・予防型」のセキュリティへと進化する可能性を秘めております。ブロックチェーン技術は、車両の所有権や整備履歴などの情報を改ざん不能な形で記録することで、盗難車の不正な流通を防ぐ新たな手段として期待されております。V2X(Vehicle-to-Everything)通信との連携により、周囲の車両や道路インフラと情報を共有し、広域での盗難防止ネットワークを構築することも考えられます。ユーザーエクスペリエンスの向上も重要な要素であり、より直感的で使いやすいインターフェースや、スマートフォンとの連携を強化したシステムが普及するでしょう。一方で、ソフトウェアの脆弱性を狙ったサイバー攻撃は今後も増加すると予想され、これに対する継続的な対策強化が不可欠となります。自動車盗難防止システムは、単なる防犯装置から、車両の安全と安心を総合的に守るインテリジェントなプラットフォームへと進化を続けていくことでしょう。