車両フリートのメンテナンスとサービス市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

車両フリート整備・サービス市場レポートは、車種(乗用車、商用車など)、整備・修理サービスの種類(予防保全など)、フリート整備(自社工場、外部委託業者など)、フリート所有形態(民間企業フリートなど)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

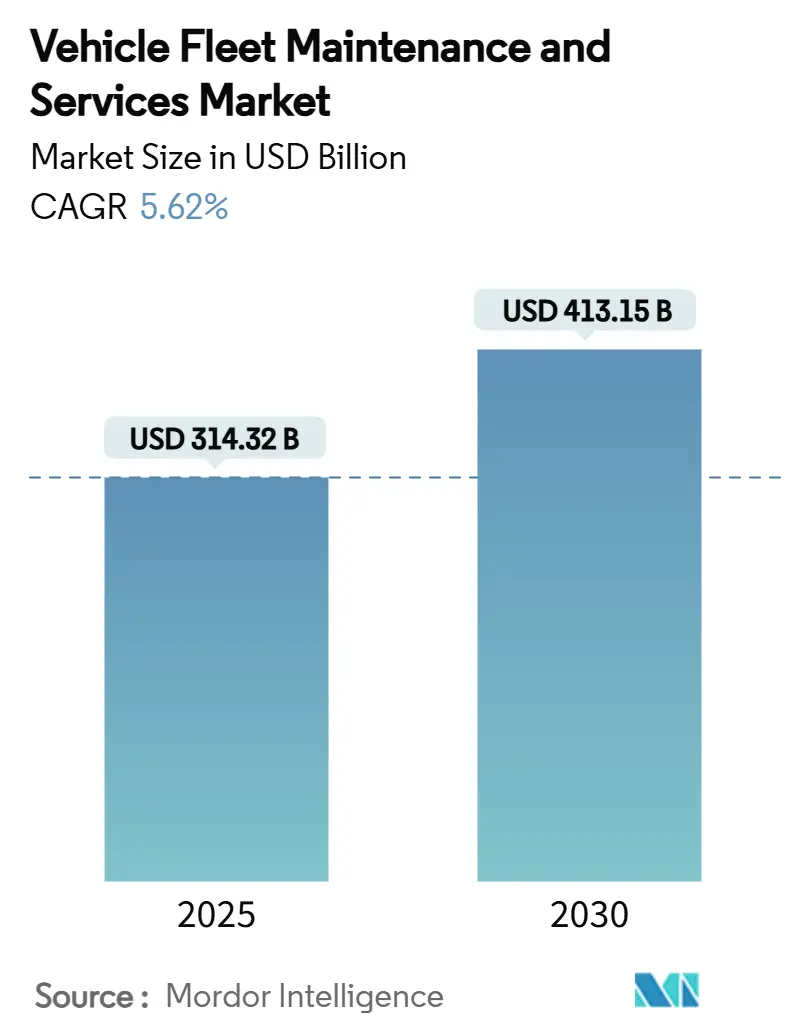

車両フリートメンテナンスおよびサービス市場は、2025年に3,143.2億米ドルと評価され、2030年までに4,131.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.62%です。この成長は、連邦自動車運送業者安全局(FMCSA)による検査義務の厳格化、Eコマース物流ネットワークの急速な拡大、およびダウンタイムと修理コストを削減するテレマティクス対応の予測メンテナンス戦略の主流化によって支えられています。乗用車が最大の収益源である一方、ラストマイル配送の短縮競争により、ライト商用車(LCV)が主要な成長エンジンとなっています。車両稼働率の高さは摩耗を激化させ、外部委託の予防メンテナンスやモバイルオンサイト修理の需要を高めています。

主要なレポートのポイント

* 車両タイプ別: 2024年には乗用車が市場シェアの61.29%を占めましたが、ライト商用車(LCV)は2030年までに9.42%のCAGRで成長すると予測されています。

* サービスタイプ別: 2024年には予防メンテナンスが市場シェアの32.51%を占め、テレマティクス駆動の診断は2030年までに8.39%のCAGRで拡大すると予想されています。

* フリートサービスモデル別: 2024年には外部委託サービスプロバイダーが市場規模の41.32%を占め、モバイル修理サービスは2030年までに8.31%のCAGRで最も速い成長見通しを示しています。

* フリート所有タイプ別: 2024年には民間企業フリートが市場シェアの42.14%を占め、物流・貨物輸送会社は2030年までに9.71%のCAGRで最高の成長率を示すと予測されています。

* 地域別: 2024年には北米が市場シェアの37.28%を占めましたが、アジア太平洋地域は2030年までに8.63%のCAGRで最も急速な地域拡大を遂げると見込まれています。

市場のトレンドと洞察

成長要因:

* Eコマース主導の商用フリートの成長: ラストマイル配送量の増加は、グローバルなラストマイル配送セクターを押し上げています。Amazonの配送サービスパートナーハブは、地域的なメンテナンス需要を生み出し、モバイル修理ユニットの魅力を高めています。電気配送トラックの導入により、高電圧診断や充電システム保守といった新たなサービスが加わっています。

* テレマティクス対応の予測メンテナンスの拡大: 多くのフリートマネージャーがテレマティクスを導入しており、PenskeのCatalyst AIプラットフォームのように、データ分析により故障を回避し、修理時間を短縮することで、メンテナンス費用を削減し、FMCSAの規制遵守も容易になります。

* 車両の平均使用年数の増加と保証期間後のボリューム: フリートは新車購入費用を先送りするために古い車両を長く保持する傾向があり、FMCSAの義務により、長期にわたる資産ライフサイクル全体で修理需要が確保されています。

* AIベースの部品需要予測による稼働率向上: 機械学習アプリケーションは、故障時期を特定し、部品の在庫配置を最適化することで、運送業者のアイドル時間を節約し、コスト削減に貢献しています。

* OTA(Over-The-Air)ソフトウェア対応サービス収益: 特に電気バンにおいて、工場での訪問なしに駆動ユニットのソフトウェアを改訂できるため、新たなサブスクリプション収益源として期待されています。

阻害要因:

* 認定技術者の不足による人件費の高騰: 退職者の増加や規制要件により利用可能な人材が限られる中、サービスセンターは人件費を引き上げており、フリートのメンテナンスコストと利益率を圧迫しています。

* 重要なスペアパーツのサプライチェーンの変動性: ハイテク部品を中心に、サプライチェーンの変動性が世界的に課題となっています。

* EVパワートレインの複雑さによる独立系修理工場の制限: 独立系修理工場は、高電圧ツールやOEMソフトウェアへの設備投資に苦慮しており、EV修理費用が高くなる傾向があります。これにより、OEMディーラーネットワークがデフォルトの修理チャネルとなり、競争力のある価格発見が制約されています。

* データ所有権の対立: 北米とヨーロッパでは、データ所有権に関する規制上の焦点があり、知的財産権の境界線を巡る議論を引き起こしています。

セグメント分析

* 車両タイプ別: 乗用車は2024年の市場シェアの61.29%を占め、成熟したディーラーネットワークが強みです。しかし、ラストマイル配送の拡大に伴い、ライト商用車(LCV)が急速に成長しており、2030年までに9.42%のCAGRで進展すると予測されています。高総重量トラックもインフラ投資により需要が増加しており、オフハイウェイ機械はニッチながらもデジタル監視によりサービスエコシステムに統合されつつあります。

* メンテナンスおよび修理サービスタイプ別: 予防メンテナンスは2024年の収益の32.51%を占め、フリートのコンプライアンスプログラムの基盤です。リモート故障検出により、需要の低い時間帯にダウンタイムを割り当てることができ、資産の可用性を高めています。モバイル修理ソリューションは年間8.31%の成長が予測され、牽引なしで修理を提供することでフリートの稼働率向上に貢献しています。OTAアップデートは、特に電気バンにとって、新たなサブスクリプション収益層を提供しています。

* フリートサービスモデル別: 外部委託サービスプロバイダーは2024年の収益の41.32%を占めました。これは、オペレーターがコア輸送活動に集中し、修理作業を専門業者に委託したためです。ハイブリッドモデルも増加しており、モバイル修理サブセグメントは8.31%のCAGRで拡大しています。自治体および防衛フリートは社内工場を維持していますが、ベンダー管理在庫プログラムを試行する動きも見られます。

* フリート所有タイプ別: 民間企業フリートは2024年の収益の42.14%を生み出し、安定した資産交換計画が特徴です。しかし、物流・貨物輸送業者は、2030年までに9.71%のCAGRで最高のユニット成長を達成するでしょう。レンタルおよびリース会社は高い使用時間と再販価値に左右され、政府フリートは長期の固定価格契約を好みます。

地域分析

* 北米: 2024年には収益の37.28%を占め、リーダーシップを維持しました。FMCSAの明確な規制、深いテレマティクス普及率、および全国チェーンの密なネットワークが安定した外部委託契約を保証しています。しかし、慢性的な技術者不足と賃金インフレがコストベースを上昇させています。

* アジア太平洋: 中国、インド、東南アジアが商用フリートを近代化するにつれて、2030年までに8.63%のCAGRで最も速く成長するでしょう。中国の大型トラック市場の回復や、インドでの予防メンテナンス契約の採用加速が見られます。

* ヨーロッパ: ユーロVI排出基準とEUデータ法の所有者データアクセス規定により、堅調な規制主導の成長を維持しています。

* その他の地域: 湾岸協力会議(GCC)諸国とラテンアメリカは、建設活動の増加と比較的若いサービスインフラを背景に、新興市場として注目されています。

競争環境

競争環境は中程度の集中度を示しています。Ryder SystemやCox Automotiveのような主要企業は、買収や人材育成を通じて規模を拡大しています。タイヤメーカーは、コネクテッドタイヤデータを利用してメンテナンスパッケージをクロスセルしており、グッドイヤーの「タイヤ・アズ・ア・サービス」やブリヂストンとGeotabの提携はその例です。テレマティクスベンダーもモバイル修理会社を統合し、診断アラートを収益化しています。独立系修理ネットワークは、フランチャイズ化を通じて地域との関係を維持しようと集約しています。

主要な業界リーダー:

Bridgestone Fleet Solutions、The Goodyear Tire & Rubber Company、Continental AG、Bosch Mobility Services、Penske Truck Leasingなどが挙げられます。

最近の業界動向:

* 2025年1月: Amerit Fleet SolutionsはNew Mountain Capitalと提携し、地理的拡大を加速させました。

* 2024年7月: RyderはPit Stop Fleet Serviceを買収し、その独自のモバイル修理ソフトウェアと技術者を統合しました。

このレポートは、世界の車両フリートメンテナンスおよびサービス市場に関する詳細な分析を提供しており、調査の前提、市場定義、範囲、および調査方法について説明しています。

市場の概要と予測によると、2025年には市場規模が3,143.2億米ドルに達し、2030年には4,131.5億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.62%と見込まれています。

市場の成長を牽引する主要な要因は以下の通りです。

1. テレマティクスを活用した予知保全の普及: テレマティクスとAI分析により、総メンテナンス費用を最大40%削減し、ダウンタイムを半分に短縮できるほか、FMCSA(連邦自動車運送事業者安全局)の規制遵守を支援します。

2. Eコマースの拡大に伴う商用フリートの増加: Eコマースの成長が、特に小型商用車(LCV)の需要を押し上げています。

3. 車両の平均使用年数の増加と保証期間終了後のサービス需要: 車両の寿命が延びることで、メンテナンスおよび修理サービスの需要が高まっています。

4. 安全性および排出ガス規制による検査義務化: 厳格な規制が定期的な点検・整備の必要性を高めています。

5. AIベースの部品需要予測による稼働率向上: AIを活用した部品需要予測が、車両の稼働時間を最大化します。

6. OTA(Over-The-Air)ソフトウェアアップデートによる新たなサービス収益の創出: ソフトウェア更新が新たなサービス機会を生み出しています。

一方で、市場の成長を阻害する要因も存在します。

1. 認定技術者の不足と人件費の高騰: 熟練した技術者の不足が、サービスコストの上昇につながっています。

2. EVパワートレインの複雑性による独立系修理工場の限界: 電気自動車(EV)の高度な技術が、独立系修理工場にとっての課題となっています。

3. データ所有権を巡る対立による分析導入の遅れ: データ共有に関する問題が、高度な分析ツールの導入を妨げています。

4. 重要なスペアパーツやチップのサプライチェーンの不安定性: 部品供給の不安定さが、修理・メンテナンス作業に影響を与えています。

市場は、車両タイプ、メンテナンス・修理サービスタイプ、フリートサービス提供形態、フリート所有タイプ、および地域別に詳細に分析されています。

* 車両タイプ別: 小型商用車(LCV)は、Eコマース配送フリートの増加に牽引され、9.42%という最も速いCAGRで成長すると予測されています。その他、乗用車、中・大型商用車、バス・コーチ、トラクター、オフハイウェイ車両が含まれます。

* メンテナンス・修理サービスタイプ別: 予防保全、テレマティクス駆動診断、板金衝突修理、緊急・是正修理、タイヤ・ブレーキ・バッテリー・潤滑油などが主要なサービスとして挙げられます。特に予知保全は、メンテナンスコスト削減とダウンタイム短縮に大きく貢献します。

* フリートサービス提供形態別: 自社工場、外部サービスプロバイダー、モバイル修理サービス、その他(ハイブリッドモデル)に分類されます。モバイル修理サービスは、車両の移動が不要になることで稼働率向上に貢献し、年間8.31%の成長が見込まれています。

* フリート所有タイプ別: 民間企業フリート、政府フリート、レンタル・リース会社、物流・貨物会社などが含まれます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋(日本を含む)、中東・アフリカの各地域で市場が分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Bridgestone Fleet Solutions、The Goodyear Tire & Rubber Company、Continental AG、Bosch Mobility Services、ZF Friedrichshafen AGなど、多数のグローバル企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、および最近の動向が分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、技術革新と変化する市場ニーズが新たな成長機会を生み出すことを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 テレマティクスを活用した予知保全の成長

- 4.2.2 Eコマース主導の商用フリートの拡大

- 4.2.3 平均車両年齢の上昇と保証期間後の取引量の増加

- 4.2.4 検査を義務付ける安全および排出ガス規制

- 4.2.5 稼働時間向上のためのAIベースの部品需要予測

- 4.2.6 OTAソフトウェアアップデートによる新たなサービス収益の創出

- 4.3 市場の阻害要因

- 4.3.1 認定技術者不足による人件費の高騰

- 4.3.2 EVパワートレインの複雑さによる独立系修理工場の制限

- 4.3.3 データ所有権の対立が分析導入を妨げる。

- 4.3.4 重要なスペアパーツとチップのサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 車両タイプ別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.1.2.1 小型商用車

- 5.1.2.2 中型および大型商用車

- 5.1.2.3 バスおよびコーチ

- 5.1.3 トラクター

- 5.1.4 オフハイウェイ車両

- 5.2 メンテナンスおよび修理サービスタイプ別

- 5.2.1 予防保全

- 5.2.2 テレマティクス駆動診断

- 5.2.3 板金衝突修理

- 5.2.4 緊急/是正修理

- 5.2.5 タイヤ、ブレーキ、バッテリー、潤滑油

- 5.2.6 その他

- 5.3 フリートサービス別

- 5.3.1 社内ワークショップ

- 5.3.2 外部委託サービスプロバイダー

- 5.3.3 モバイル修理サービス

- 5.3.4 その他(ハイブリッドモデル)

- 5.4 フリート所有タイプ別

- 5.4.1 民間企業フリート

- 5.4.2 政府フリート

- 5.4.3 レンタルおよびリース会社

- 5.4.4 ロジスティクスおよび貨物会社

- 5.4.5 その他(農業、エネルギーなど)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Bridgestone Fleet Solutions

- 6.4.2 The Goodyear Tire & Rubber Company

- 6.4.3 Continental AG

- 6.4.4 Bosch Mobility Services

- 6.4.5 ZF Friedrichshafen AG

- 6.4.6 Valeo Service

- 6.4.7 Dana Incorporated

- 6.4.8 Cox Automotive Mobility

- 6.4.9 Ryder System, Inc.

- 6.4.10 Penske Truck Leasing

- 6.4.11 Enterprise Fleet Management, Inc.

- 6.4.12 Holman Enterprises

- 6.4.13 LeasePlan Corporation N.V.

- 6.4.14 FleetPride, Inc.

- 6.4.15 Geotab Inc.

- 6.4.16 Trimble Transportation

- 6.4.17 Wabash National Corporation

- 6.4.18 Navistar Service Solutions

- 6.4.19 Firestone Complete Auto Care

- 6.4.20 Midas International, LLC

7. 市場機会および将来の見通し

*** 本調査レポートに関するお問い合わせ ***

車両フリートのメンテナンスとサービスは、企業や組織が所有・運用する複数の車両群(フリート)を、その機能が常に最適な状態に保たれるよう管理し、安全かつ効率的な運用を支援するための一連の活動を指します。これは単なる車両の修理や点検に留まらず、車両のライフサイクル全体にわたる包括的な管理を意味します。具体的には、定期的な点検、故障時の修理、部品交換、清掃、燃料管理、保険手続き、ドライバーの教育、さらには車両の調達から売却に至るまでのあらゆる側面が含まれます。この活動の主な目的は、車両の安全性確保、稼働率の最大化、運用コストの削減、そして法規制の遵守にあります。

車両フリートのメンテナンスとサービスには、その目的や実施方法によっていくつかの種類があります。まず、「予防保全」は、故障が発生する前に計画的に点検や部品交換を行うことで、トラブルを未然に防ぐことを目的とします。これには、定期的なオイル交換、タイヤローテーション、法定点検などが含まれます。次に、「事後保全」は、故障が発生した後に修理を行うもので、緊急修理などがこれに該当します。近年では、IoTセンサーやAIを活用し、車両の状態データをリアルタイムで監視・分析することで、故障の兆候を予測し、最適なタイミングでメンテナンスを行う「予知保全」が注目されています。また、法律で義務付けられている「法定点検」(車検や定期点検)や、ドライバーが日常的に行う「日常点検」も重要な要素です。サービス内容としては、燃料消費量の管理、タイヤの摩耗管理、保険契約の管理、事故発生時の対応、洗車、ドライバーの安全運転教育、さらには車両の購入・リースから売却までの支援、テレマティクスサービスの提供など多岐にわたります。これらのメンテナンスやサービスは、自社で整備部門を持つ場合と、ディーラー、専門の整備工場、フリート管理会社などの外部業者に委託する場合があります。

車両フリートのメンテナンスとサービスは、企業運営において多大な利点をもたらします。最も重要なのは「安全性向上」です。適切なメンテナンスにより車両の故障リスクが低減され、ドライバーや積載物の安全が確保されるだけでなく、交通事故の発生を抑制し、企業の社会的責任(CSR)を果たすことにも繋がります。次に、「コスト削減」も大きなメリットです。燃費の改善、修理費の削減、車両寿命の延長、保険料の最適化などにより、長期的な運用コストを大幅に削減できます。また、計画的なメンテナンスは車両の「稼働率向上」に貢献し、ダウンタイムを最小限に抑えることで、物流や営業活動の効率化を実現します。さらに、車検や定期点検などの「法規制遵守」を確実にし、環境規制への対応(排出ガス削減など)も促進します。車両の適切な管理は「資産価値の維持」にも繋がり、将来的な車両売却時の価値を高めます。これらの活動を通じて、フリート管理業務の負担が軽減され、企業全体の「業務効率化」が図られます。

この分野では、様々な先進技術が活用されています。代表的なものとして「テレマティクス」が挙げられます。これは、GPSと通信技術を組み合わせ、車両の位置情報、走行データ、運転挙動などをリアルタイムで収集・分析するシステムです。これにより、運行状況の可視化、ルート最適化、安全運転指導などが可能になります。また、エンジン、タイヤ空気圧、バッテリーなどの車両の状態を監視する「IoTセンサー」も不可欠です。これらのセンサーから得られたビッグデータを「AI(人工知能)」や「機械学習」で分析することで、予知保全の精度向上、故障診断の自動化、最適なメンテナンススケジュールの提案などが実現します。車両情報、メンテナンス履歴、燃料消費量、ドライバー情報などを一元的に管理する「フリート管理システム(FMS)」は、クラウドコンピューティングを活用してデータの保存、分析、システム連携を効率化します。近年では、EV(電気自動車)やFCV(燃料電池車)の普及に伴い、バッテリー管理や充電インフラ、専用のメンテナンス技術も重要な関連技術となっています。将来的には、自動運転技術との融合により、メンテナンスの自動化や遠隔診断がさらに進化すると考えられています。

市場背景としては、いくつかの要因がこの分野の重要性を高めています。まず、Eコマースの拡大に伴う「物流業界の成長」は、フリート車両の需要を増加させていますが、同時に「ドライバー不足」や「燃料費の高騰」といった課題も抱えています。これらの課題を解決するために、フリートの効率的な運用とコスト削減が強く求められています。次に、「環境規制の強化」は、企業に排出ガス削減やEVシフトへの対応を促しており、エコドライブの推進や電動車両のメンテナンス管理が不可欠となっています。また、「DX(デジタルトランスフォーメーション)の進展」は、テレマティクスやAIの導入を加速させ、データに基づいたフリート管理への移行を後押ししています。企業コンプライアンスの観点からも「安全性への意識向上」は不可欠であり、適切なメンテナンスとサービスは企業の信頼性維持に直結します。サービス提供者も多様化しており、自動車メーカー、ITベンダー、専門のフリート管理会社などが、車両リースやフリート管理サービスといった「サブスクリプションモデル」を提供し、市場を活性化させています。

将来展望として、車両フリートのメンテナンスとサービスは、さらなる進化を遂げると予測されます。最も顕著なのは、「データ駆動型メンテナンスの高度化」です。予知保全はAIの進化により一層洗練され、故障の予測精度が向上し、最適なタイミングでのメンテナンスが実現することで、車両のダウンタイムを極限まで削減できるようになります。また、「EV/FCVフリートの普及」は加速し、バッテリーの劣化予測、充電インフラの最適管理、電動パワートレインに特化したメンテナンス技術の開発が重要になります。将来的には、「自動運転技術との融合」により、車両自身がメンテナンスの必要性を診断し、自動的にサービスセンターへ向かうといった、メンテナンスの自動化が進む可能性もあります。MaaS(Mobility as a Service)の進展に伴い、共有フリートの効率的な管理が求められるようになり、フリート管理システムはMaaSプラットフォームと連携し、より広範なモビリティサービスを支える基盤となるでしょう。環境負荷低減への貢献も引き続き重視され、エコドライブの推進や排出ガス削減に資するメンテナンスが強化されます。サイバーセキュリティ対策も、車両がネットワークに接続されることで、その重要性が増していきます。これらの変化に対応するためには、新技術に対応できる整備士やフリート管理者の「人材育成」も不可欠となります。車両フリートのメンテナンスとサービスは、単なる車両管理を超え、持続可能な社会と効率的な経済活動を支える重要なインフラとしての役割を担っていくことになります。