福祉車両 市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

障がい者向け車両市場レポートは、車両タイプ(二輪車、乗用車、商用車)、改造タイプ(車椅子対応車両など)、エンドユーザー(個人消費者、リハビリテーションセンターなど)、流通チャネル(OEM販売、アフターマーケット改造)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

障がい者向け車両市場:市場概要、成長トレンド、予測(2025年~2030年)

このレポートは、障がい者向け車両市場の規模、シェア、業界分析について詳細に解説しています。車両タイプ(二輪車、乗用車、商用車)、改造タイプ(車椅子対応車両など)、エンドユーザー(個人消費者、リハビリテーションセンターなど)、流通チャネル(OEM販売、アフターマーケット改造)、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要

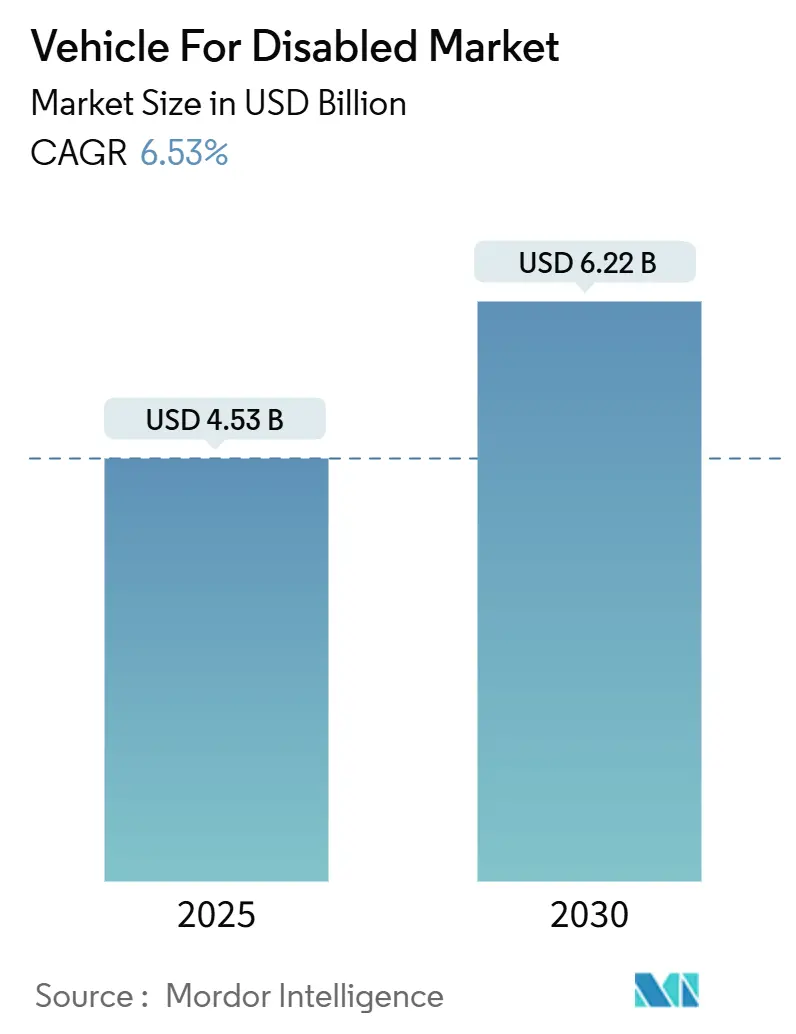

Mordor Intelligenceの分析によると、障がい者向け車両市場は、2025年に45.3億米ドル、2030年には62.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.53%です。この成長は、急速な高齢化、厳格化するアクセシビリティ義務、およびOEMによる工場出荷時からのモビリティパッケージの採用によって推進されています。平均寿命の延長、先進地域における保険適用範囲の拡大、強力な公共調達プログラムが、これまで満たされていなかったモビリティニーズを具体的な需要へと転換させています。同時に、低床フラットフロアの電気バンプラットフォームは改造の複雑さを軽減し、自動固定システムやステアバイワイヤインターフェースは介護者の負担を軽減しています。競争は、純粋な改造専門業者から、電気機械的革新とサイバーセキュリティ対応ソフトウェアを組み合わせることができる統合メーカーへと移行しており、市場の価値創造は労働集約的なカスタマイズから技術的リーダーシップと規模の経済へと再均衡し、市場成長の次の段階を形成しています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* 車両タイプ別: 乗用車が2024年に市場シェアの62.73%を占めましたが、商用車は2030年までに7.28%のCAGRで拡大すると予測されています。

* 改造タイプ別: 車椅子対応車両が2024年に45.18%のシェアを占め、ランプ装備車両は8.16%のCAGRで成長しています。

* エンドユーザー別: 個人消費者が2024年に市場シェアの54.47%を占めましたが、政府機関は2030年までに6.79%と最も高いCAGRを示すと予測されています。

* 流通チャネル別: アフターマーケット改造が2024年に72.29%の市場シェアでリードしましたが、OEM販売は7.89%のCAGRで成長しています。

* 地域別: 北米が2024年に市場シェアの43.82%を占めましたが、アジア太平洋地域は2024年から2030年まで8.73%のCAGRで最も速く成長すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化と平均寿命の延長: 世界的に平均寿命が延びるにつれて、モビリティと自立の概念が再評価されています。高齢者は身体的な課題に直面することが多く、適応型モビリティソリューションへの関心が高まっています。退職者の経済状況の改善と包括的な保険適用範囲の拡大が、車両改造やモビリティ補助具へのアクセスを容易にしています。ヘルスケア分野では「在宅介護」が優先され、個人車両が不可欠なライフラインとなっています。一部の国では、公共保険がモビリティ関連費用の大部分をカバーしており、他の裕福な国々にとってのモデルケースとなっています。

* 公共および民間フリートにおける車椅子アクセシビリティの規制義務: 各国政府は、公共交通機関および民間モビリティプロバイダーに対するコンプライアンスを強化しています。米国では、2024年のADA改正により、2027年までに交通機関が100%車椅子対応フリートを達成することが義務付けられています。EUでは指令2019/882が施行され、アクセシビリティ違反には罰金が科せられます。配車サービスフリートにも自治体規制が拡大し、アジアの高成長経済圏でも同様の法令が導入され、準拠車両への予測可能な需要を生み出しています。

* OEM工場出荷時からのアクセシビリティパッケージのモデル適用範囲拡大: 自動車メーカーは、改造をアフターマーケットショップから工場生産へと移行させており、リードタイムの短縮と車両保証の維持を実現しています。フォードは2024年のトランジットシリーズ全体に工場モビリティパッケージを追加し、トヨタもモビリティプログラムの適用範囲を15モデルに拡大しました。設計段階からの関与により、ISO 14155医療機器インターフェースの統合、重複作業の削減、グローバルな型式認証の合理化が可能となり、サプライチェーンの経済性を再構築しています。

* 「ワンタッチ」固定システムとステアバイワイヤ技術による介護者負担の軽減: Q’Straintの自動固定システムは、車椅子を15秒で固定・解除でき、手動ベルトに比べて6倍の改善を実現しています。Paravanのステアバイワイヤインターフェースは、ステアリングの操作力と制御配置をカスタマイズでき、移乗を妨げる機械的なステアリングコラムを不要にします。これらの技術は、リハビリテーションフリートの臨床スタッフの負担を軽減し、患者の安全性を向上させます。また、テレマティクス接続により遠隔診断が可能となり、重要な資産の稼働を維持します。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高い改造費用と限られた資金調達: 世界的に、特に新興市場において、改造費用が高額であることと資金調達の選択肢が限られていることが、市場の成長を妨げています。

* 認定改造技術者の不足: 北米とヨーロッパでは、認定された改造技術者の不足が課題となっています。

* EVスケートボードシャシーのバッテリー配置による低床化改造の制限: テスラモデルXのようなプラットフォームでは、キャビンフロア下のバッテリーモジュールが従来の低床ソリューションのための物理的スペースを排除し、サイドエントリーランプや高床式インテリアプラットフォームが唯一の選択肢となります。これらの代替策はヘッドルームを減少させたり、製造時間を増加させたりする可能性があり、EVアーキテクチャの利点を一部相殺しています。

* サイバーセキュリティ対応ゲートウェイソフトウェアによるサードパーティ改造の制限: 自動車メーカーは、OTA(Over-The-Air)アップデートを保護するために暗号化されたゲートウェイを展開しており、未知のハードウェアが検出された場合に車両機能を無効にすることができます。ゼネラルモーターズは2024年にサイバーセキュリティプロトコルを強化し、サードパーティのモビリティシステムにデジタルホワイトリスト登録を義務付けました。これにより、設置が遅延し、認証手続きが増加しています。OEMチャネルを持たない小規模な改造業者は、特にニッチモデルの場合、必要なアクセストークンを取得するのに苦労する可能性があり、消費者の選択肢を制限し、アフターマーケットの量を減少させています。

セグメント分析

* 車両タイプ別:商用フリートがアクセシビリティ採用を推進

商用車は2025年から2030年の間に7.28%のCAGRで勢いを増すと予測されていますが、乗用車は2024年に障がい者向け車両市場で62.73%の市場シェアを維持しています。規制の期限とフリートの電動化に対する公共補助金が、交通機関やライドシェア事業者に準拠したバン、ミニバス、タクシーを大規模に購入するよう促しています。連邦交通局による2027年までの完全アクセシブルフリートの義務化は調達サイクルを加速させ、メーカーに事前設定されたソリューションの提供を強いています。フォードのような商用OEMは、リフトや固定装置を組み立てラインに直接統合することで、納期を短縮し、改造コストを削減しています。乗用車は、保険給付や融資プログラムがハンドコントロール、旋回シート、個人用ランプをカバーするようになり、個人所有の主要な選択肢であり続けています。新興市場では、自動車所有率が低い混雑した都市部で費用対効果の高いモビリティを提供する適応型二輪車への初期の関心が見られます。工場で製造されたアクセシビリティは、設置不良を減らし、構造的完全性を維持し、ライフサイクルコストを懸念する商用購入者にとっての再販価値を高めます。フラットフロアのEVバンは、改造プロセスをさらに簡素化し、環境目標とアクセシビリティ要件を両立させます。対照的に、先進国の高齢化人口は車両の使い慣れた感を優先し続けており、セダンやミニバンが障がい者向け車両市場で依然として重要です。この二重の経路は、標準化された大量生産の商用車と、多様な障がいプロファイルに対応するオーダーメイドの乗用車という市場の二極化を示しています。

* 改造タイプ別:ランプシステムが技術的優位性を獲得

車椅子対応車両は2024年に45.18%と最大のシェアを占めましたが、ランプベースの構成は8.16%のCAGRで最も速く成長すると予測されています。これは、その使いやすさ、費用対効果、および多様な車両タイプへの適応性によるものです。特に、フラットフロアのEVバンとの組み合わせは、設置の簡素化とスペース効率の向上をもたらし、市場での優位性をさらに強化しています。リフトシステムと比較して、ランプはメンテナンスが容易で、初期費用も抑えられる傾向があり、これが個人購入者と商用フリートの両方にとって魅力的な選択肢となっています。

障がい者向け車両市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について詳細に分析しています。

まず、市場規模と成長予測についてですが、障がい者向け車両市場は2030年までに62.2億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げており、高齢化の加速と新たなアクセシビリティ規制の導入を背景に、2030年まで年平均成長率8.73%で成長すると見込まれています。車両タイプ別では、乗用車が2024年時点で62.73%の市場シェアを占め、最大のセグメントとなっています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 高齢化人口の増加と平均寿命の伸長に伴う需要の加速。

* 公共および民間のフリートにおける車椅子アクセシビリティに関する規制義務化。

* OEM(自動車メーカー)による工場装着型アクセシビリティパッケージのモデルカバー範囲の拡大。

* 低床フラットフロアを持つ電気バン(EV)の普及が、改造作業を簡素化していること。

* 「ワンタッチ」固定システムやステアバイワイヤ技術の進化が、介護者の負担を軽減していること。

* 補助金付きのオンデマンド型パラトランジット(交通弱者向け輸送サービス)やライドヘイリングにおけるアクセシビリティ要件の割り当て。

一方で、市場の成長を阻害する要因も存在します。

* 改造にかかる高額な初期費用と、限られた資金調達の選択肢。

* 認定されたモビリティ改造技術者の不足。

* EVのスケートボード型シャシーにおけるバッテリー配置が、フロアドロップ改造(床を低くする改造)を制限する可能性。

* サイバーセキュリティが強化されたゲートウェイソフトウェアロックが、サードパーティ製の後付け改造を妨げるケース。

特に電気自動車(EV)の影響については、スケートボード型EVアーキテクチャが提供する低床フラットフロアは、ランプの設置を簡素化し、改造作業の労力を削減する利点があります。しかし、バッテリーの配置によっては、フロアドロップ改造が制限される場合がある点も指摘されています。

流通チャネルに関しては、OEM販売がアフターマーケット改造に比べて勢いを増しています。工場で装着されるアクセシビリティパッケージは、納期の短縮、保証の維持、そして増加するフリート需要への対応といった利点があり、OEMチャネルは年平均成長率7.89%で成長しています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 車両タイプ別: 二輪車、乗用車、商用車。

* 改造タイプ別: 車椅子対応車両、手動制御車両、ランプ装備車両、リフト装備車両、旋回シートシステム。

* エンドユーザー別: 個人消費者、リハビリテーションセンター、病院、NGO、政府機関。

* 流通チャネル別: OEM販売、アフターマーケット改造。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が行われています。主要企業としては、BraunAbility、Vantage Mobility LLC.、REV Group、Toyota Mobility(トヨタ自動車)、Rollx Vans、Allied Mobility、Gowrings Mobility Group、MobilityWorks、Sunrise Medical、Invacare、Pride Mobility、Freedom Motors USA、Ergomobility、Autochair、GM Coachwork、Focaccia Groupなどが挙げられ、それぞれの企業プロファイルも含まれています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、障がい者向け車両市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口と平均寿命の延長による需要の加速

- 4.2.2 公共および民間車両における車椅子アクセシビリティに関する規制義務

- 4.2.3 OEM工場装着のアクセシビリティパッケージがモデル対応を拡大

- 4.2.4 低いフラットフロアを持つ電気バンが増加し、改造を簡素化

- 4.2.5 「ワンタッチ」固定とステアバイワイヤ技術による介護者の負担軽減

- 4.2.6 補助金付きオンデマンド準公共交通機関とライドヘイリングのアクセシビリティ割り当て

- 4.3 市場の阻害要因

- 4.3.1 高額な初期改造費用と限られた資金調達オプション

- 4.3.2 認定されたモビリティ改造技術者の不足

- 4.3.3 EVスケートボードシャシーのバッテリー配置がフロアドロップ改造を制限

- 4.3.4 サードパーティの改造をブロックするサイバーセキュアなゲートウェイソフトウェアロック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額、米ドル)

- 5.1 車種別

- 5.1.1 二輪車

- 5.1.2 乗用車

- 5.1.3 商用車

- 5.2 改造タイプ別

- 5.2.1 車椅子対応車両

- 5.2.2 手動運転車両

- 5.2.3 スロープ装備車両

- 5.2.4 リフト装備車両

- 5.2.5 回転シートシステム

- 5.3 エンドユーザー別

- 5.3.1 個人消費者

- 5.3.2 リハビリテーションセンター

- 5.3.3 病院

- 5.3.4 NGO

- 5.3.5 政府機関

- 5.4 流通チャネル別

- 5.4.1 OEM販売

- 5.4.2 アフターマーケット改造

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 BraunAbility

- 6.4.2 Vantage Mobility LLC.

- 6.4.3 REV Group

- 6.4.4 トヨタモビリティ(トヨタ自動車株式会社)

- 6.4.5 Rollx Vans

- 6.4.6 Allied Mobility

- 6.4.7 Gowrings Mobility Group

- 6.4.8 MobilityWorks

- 6.4.9 Sunrise Medical

- 6.4.10 Invacare

- 6.4.11 Pride Mobility

- 6.4.12 Freedom Motors USA

- 6.4.13 Ergomobility

- 6.4.14 Autochair

- 6.4.15 GM Coachwork

- 6.4.16 Focaccia Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

福祉車両とは、高齢者や障がいを持つ方々が、安全かつ快適に移動できるよう、特別な改造や装備が施された自動車の総称です。単なる移動手段としてだけでなく、社会参加や生活の質の向上を支える重要なツールとして、その役割は年々拡大しています。一般的には「介護車両」や、自動車メーカー各社が展開する「ウェルキャブ」「ライフケアビークル」といったブランド名でも親しまれています。これらの車両は、利用者の身体状況や介護者の負担軽減を考慮し、様々な工夫が凝らされている点が最大の特徴と言えるでしょう。

福祉車両には、その用途や機能に応じて多岐にわたる種類が存在します。まず、乗降を補助するタイプとして、車いすに乗ったまま乗り降りできる「スロープタイプ」や、電動リフトで車いすを昇降させる「リフトタイプ」があります。これらは、車いすから座席への移乗が困難な方や、介護者の身体的負担を大幅に軽減するのに役立ちます。また、座席自体が回転したり、車外へスライド・昇降したりする「回転シート・昇降シートタイプ」や「サイドリフトアップシート車」も広く普及しており、足腰が不自由な方がスムーズに乗り降りできるよう設計されています。次に、運転を補助するタイプとしては、手や足でアクセルやブレーキを操作できる「手動運転装置」や「足動運転装置」、片手でハンドル操作を補助する「ステアリング補助装置」などがあり、身体の一部に障がいを持つ方が自ら運転することを可能にします。その他にも、寝たきりの方を搬送するための「ストレッチャー対応車」や、訪問入浴サービスに用いられる「入浴介助車」、デイサービスなどの送迎に特化した「送迎バス」なども福祉車両の一種として挙げられます。

これらの福祉車両は、個人利用から法人利用まで、幅広い場面で活用されています。個人では、家族の通院や買い物、レジャーなど、日常生活における移動の自由を確保するために利用されます。これにより、高齢者や障がいを持つ方が自宅に閉じこもることなく、積極的に社会参加できるようになります。法人利用としては、介護施設や医療機関が利用者の送迎や訪問介護、訪問入浴サービスに用いるほか、福祉サービス事業所がデイサービスやグループホームの利用者送迎に活用しています。また、ユニバーサルデザインタクシーや介護タクシーといった形で、公共交通機関の一部としても機能し、移動に制約のある方々の外出をサポートしています。自治体においても、公共交通機関の補完や、災害時の避難支援など、地域住民の生活を支える重要な役割を担っています。福祉車両の普及は、移動の自由を確保し、社会参加を促進することで、利用者のQOL(生活の質)向上に大きく貢献していると言えるでしょう。

福祉車両の進化を支えるのは、様々な関連技術の発展です。電動スロープやリフト、回転・昇降シートの精密な動作は、メカトロニクス技術によって実現されています。利用者が快適に過ごせるよう、シートの形状や操作系の配置、車内空間の設計には人間工学が深く関わっています。安全面では、車いすの確実な固定装置や、利用者の身体を保護するシートベルト、そして衝突安全性能の向上はもちろんのこと、近年では誤発進抑制装置などの先進安全技術も積極的に導入されています。また、車体や部品の軽量化と高強度化には、新素材の開発が不可欠です。将来的には、ICT(情報通信技術)やIoT(モノのインターネット)を活用した運行管理システムや予約システム、さらには自動運転技術との連携により、より効率的でパーソナライズされた移動サービスの提供が期待されています。誰もが使いやすいデザインを目指すユニバーサルデザインの思想も、福祉車両開発の根底に流れる重要な要素です。

福祉車両の市場背景には、日本社会が抱える構造的な課題が深く関係しています。最も大きな要因は、急速な高齢化の進行です。要介護認定者の増加に伴い、移動支援のニーズは拡大の一途を辿っています。また、障がい者の社会参加を促進し、自立を支援する動きも、福祉車両の需要を後押ししています。介護保険制度の導入も、福祉サービス提供における福祉車両の必要性を高めました。このような背景から、国内の主要自動車メーカーは、それぞれ専用の福祉車両ブランドを展開し、多様なニーズに応える製品開発に力を入れています。一方で、市場にはいくつかの課題も存在します。特装費用がかかるため、一般的な車両に比べて車両価格が高くなりがちであること、維持費や駐車場問題、特に法人においては運転者の確保・育成が課題となることがあります。また、中古市場での流通性や、個別の身体状況に合わせたきめ細やかなカスタマイズへの対応も、今後の改善が求められる点です。

将来の福祉車両は、技術革新と社会の変化によって、さらに大きな進化を遂げると予測されます。最も注目されるのは、自動運転技術との融合です。これにより、運転が困難な方でも単独で移動できるようになり、移動の自由度が飛躍的に向上するでしょう。AIやIoTの活用は、運行の最適化や利用者の状態モニタリング、パーソナライズされたサービスの提供を可能にします。また、電動化の進展は、環境負荷の低減だけでなく、静粛性の向上や、バッテリー配置による車内空間の自由度向上にも寄与します。部品のモジュール化や標準化が進めば、コスト削減と多様なニーズへの柔軟な対応が両立できるようになるかもしれません。サービスモデルの面では、MaaS(Mobility as a Service)の概念が福祉車両にも適用され、オンデマンド送迎やシェアリングサービスが普及することで、より効率的で利用しやすい移動手段が提供されるようになるでしょう。地域包括ケアシステムとの連携も強化され、医療・介護・住まい・生活支援が一体となったサービスの中で、福祉車両が重要な役割を担うことになります。さらに、より小型で個別ニーズに対応したパーソナルモビリティの進化も期待されます。福祉車両は、共生社会の実現に向けた不可欠な存在として、移動のバリアフリー化を推進し、人々のQOL向上と社会参加を促進する上で、今後もその重要性を増していくことでしょう。災害時における移動支援の観点からも、その役割はますます大きくなると考えられます。