車載インターホンシステム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

車載インターコムシステム市場レポートは、用途(軍用車両、緊急・公共安全車両、商用・産業用トラックなど)、コンポーネントタイプ(ヘッドセットとハンドセット、クルーおよびコントロールステーションなど)、タイプ(有線と無線)、テクノロジー(アナログとデジタル)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載インターコムシステム市場の概要

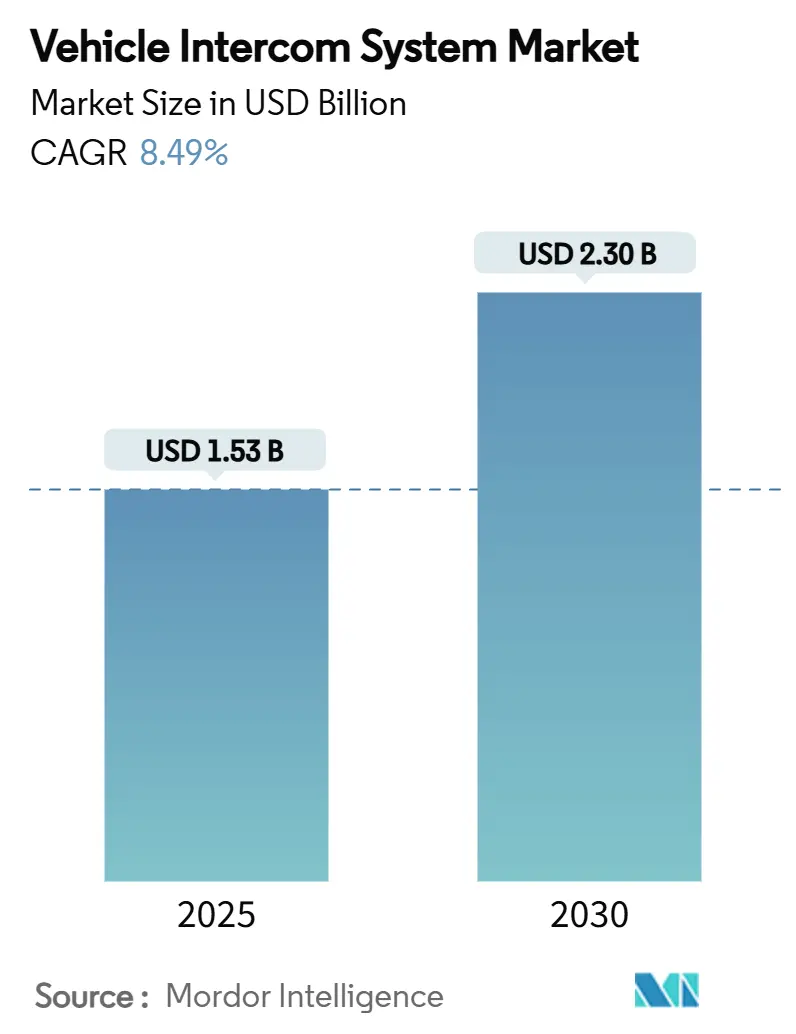

本レポートは、車載インターコムシステム市場の規模、動向予測、成長に関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場規模は2025年に15.3億米ドルと推定され、2030年には23.0億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.49%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

# 市場分析

車載インターコムシステム市場は、軍事および緊急車両がアナログ無線から、より広範な戦術ネットワークや公共安全ネットワークに直接接続できる、完全にネットワーク化されたIPベースの音声およびデータプラットフォームへと移行していることを背景に、堅調な成長を遂げています。アジア太平洋地域および中東における継続的な近代化予算、特に日本の2025年度の防衛予算が過去最高の548億米ドルに達したことは、調達パイプラインを活発に保ち、軽量でサイバー強化された設計に対する競争を促進しています。

人工知能(AI)を活用した音声処理、乗員のモビリティニーズの増加、および多領域作戦は、システム仕様を再定義し、専門サプライヤーに新たな機会をもたらしています。同時に、緊急サービスは5G導入に合わせて更新サイクルを加速しており、63億米ドルのFirstNetアップグレードが、ブロードバンドアプリケーションとの車両インターコム互換性を義務付けていることがその例です。

# 主要なレポートのポイント

* 用途別: 2024年には軍用車両が市場シェアの54.68%を占め、最も大きな割合を占めました。一方、緊急・公共安全車両は2030年までに11.45%のCAGRで拡大すると予測されています。

* コンポーネントタイプ別: 2024年には乗員・管制ステーションが市場規模の42.20%を占めました。ヘッドセットとハンドセットは2030年までに9.87%のCAGRで最も速い成長を遂げると予測されています。

* タイプ別: 2024年には有線プラットフォームが市場シェアの75.68%を維持しました。無線ソリューションは予測期間中に10.78%のCAGRで最も高い成長を記録しました。

* テクノロジー別: 2024年にはデジタルシステムが市場の64.87%を占め、2030年までに11.5%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が39.60%の収益シェアで市場を支配しました。アジア太平洋地域は2030年までに9.87%のCAGRで最も速い成長を遂げると予測されています。

# 世界の車載インターコムシステム市場の動向と洞察

推進要因

1. ネットワーク中心型戦術ドクトリンの普及: 米陸軍の「Armored Formation Network On The Move」パイロットプログラムが示すように、車両は高容量の音声、ビデオ、センサーフィードを移動中に伝達するローリングノードへと変化しています。インターコムシステムは、衛星、地上、メッシュネットワークにシームレスに接続し、暗号化、サービス品質、リアルタイムデータ融合をサポートする必要があります。NATOの相互運用性ガイドラインは、ベンダーにオープンアーキテクチャと共通の波形を推進しており、ソフトウェア定義型オーディオゲートウェイが有利になります。多領域作戦が拡大するにつれて、乗員はハードウェアの交換なしに音声、データ、AI駆動型分析を切り替えられるインターフェースを期待しており、スケーラブルなデジタルプラットフォームへの需要を加速させています。

2. アジア太平洋地域および中東における防衛近代化予算の増加: 日本の2025年度予算では、無人プラットフォームと長距離精密射撃に多額の資金が割り当てられており、それぞれに堅牢な車載通信が必要です。UAEにおけるEDGEとタレスの無線パートナーシップに代表される並行プログラムは、地域政府が自国の指揮統制能力を構築するために、現地製造と輸入技術を組み合わせていることを示しています。これにより、装甲車両、ロジスティクス車両、国境警備車両のフリート全体で、定期的な改修作業と新規車両契約が市場を牽引しています。

3. アナログからIPベースのデジタルインターコムへの移行: L3HarrisのRF-7800Iは、その機能の80%がソフトウェアによって提供されており、IP移行がいかにハードウェア交換を削減し、無線でのフィールドアップグレードを可能にするかを示しています。デジタルバックボーンはIPv6ネットワークと統合し、リモート診断をサポートし、帯域幅を犠牲にすることなく明瞭度を向上させる高度な音声コーデックを実行します。サイバー脆弱性は依然として懸念事項であり、メーカーは設計段階から認定された暗号化モジュールとゼロトラストアーキテクチャを組み込むことを推進しています。アナログ在庫が廃止されるにつれて、軍隊と初期対応機関はほぼ完全にソフトウェア定義型システムに移行しており、デジタル飽和まで市場を二桁成長へと押し上げています。

4. 無線乗員モビリティソリューションへの需要の増加: 密集した都市部での下車作戦では、兵士が車両を降りて建物内を掃討する際に、途切れない音声リンクが必要です。AxnesのPNG無線インターコムは、固定基地局なしで広範囲をカバーする自己修復メッシュを構築することでこの要件を満たしています。バッテリー持続時間の改善とチャネルホッピング暗号化は、従来の信頼性とセキュリティの懸念を軽減します。無線キットは、既存プラットフォームの複雑な船体貫通を回避することで、フリートの改修を簡素化します。5Gおよびそれ以降の技術が成熟するにつれて、帯域幅はビデオ品質のレベルにまで向上し、市場での採用を促進すると考えられます。

阻害要因

1. 希土類電子部品のサプライチェーンリスク: 希土類磁石や特殊半導体は、セキュアな音声モジュールを支えていますが、その生産は少数の中国の精製所に集中しています。米国防総省は、既存の備蓄では戦時需要を賄えないことを認めており、コストプラス契約が突然の価格高騰に脆弱であることを示しています。ベンダーはフェライト材料や国内のリサイクルストリームによる代替を模索していますが、軍事グレードの純度が迅速な解決策を複雑にしています。

2. 電磁干渉(EMI)規制遵守の負担: MIL-STD-461GやCISPR-25などの規格は、インターコムが有害な放射をせず、外部からの妨害を受けないことを検証するために、徹底的な試験体制を義務付けています。車両が高出力の電気駆動装置や複数のRFサブシステムを統合するにつれて、エンジニアは重量とコストを増加させるシールドとフィルターを追加する必要があります。小規模メーカーは、外部試験機関が高額な料金を請求し、予約が数ヶ月先まで埋まっているため、特に影響を受けています。

3. 戦術ネットワークにおけるIPインターコムのサイバーセキュリティ強化コスト: IPインターコムのサイバーセキュリティを強化するためのコストは、技術的に進んだ軍隊にとって重要な考慮事項です。

4. 独自のインターフェースによるロックインがマルチベンダー統合を遅らせる: 独自のインターフェースは、異なるベンダーの製品間の統合を妨げ、市場の柔軟性を低下させる可能性があります。

# セグメント分析

用途別:軍事用途が優勢、緊急車両の近代化を推進

2024年の収益の大部分(54.68%)は軍用車両が占めました。しかし、緊急・公共安全車両は11.45%のCAGRで成長しており、次の主要な価値源となる位置にあります。多くの警察、消防、救急車のフリートは、マルチメディアの状況認識をサポートできず、FirstNetのような国家ブロードバンドプログラムが設定するサイバー要件を満たせない、数十年前のアナログ無線を使用しています。これらの機関は現在、静的なコンソールを、LTE、5G、衛星バックホールを統合した堅牢なIPネイティブインターコムハブに置き換えています。

ボディカメラやセンサー豊富なウェアラブルの普及も、低遅延の音声パスとエッジ分析への需要を刺激しています。対照的に、防衛セグメントは無人地上車両のためのより深いネットワーク統合を求めており、人間とロボットのチームメイトを連携させるインターコムが必要とされています。商用トラックや空港の地上支援ニッチは、安全規制の強化により中程度の単一桁成長を記録していますが、市場全体に占める割合は比較的小さいです。軍事のアップグレードサイクルは引き続きベースラインの量を支え、緊急サービスが2030年までの最高の増分成長をもたらすでしょう。

コンポーネントタイプ別:ヘッドセットが無線革命をリード

2024年の売上の42.20%は乗員・管制ステーションが占め、装甲車両、ロジスティクス車両、救助車両におけるその中心的な役割を反映しています。しかし、高度なヘッドセットとハンドセットは9.87%のCAGRで成長しており、乗員が騒がしいキャビン内でコードに縛られない動きと適応型ノイズキャンセリングを求めるためです。ポータブルオーディオデバイスの市場規模は、無線ヘッドセットが従来のストラップ式トークバックに取って代わるにつれて着実に拡大すると予測されています。

ハネウェルのQUIETPRO QP400は、アクティブプロテクションと複数のチャネルを備え、聴覚保護とコマンドネットアクセスを組み合わせた次世代ウェアラブルの典型です。無線ゲートウェイや中央プロセッサのようなサポートハードウェアは、モジュール式プラグインへと移行しており、米陸軍のSAVEイニシアチブ(取り付けエンベロープを標準化)と一致しています。ソフトウェアコンテンツは増加し続けており、物理的な設置が完了した後でも、機能アップグレードを通じてベンダーに継続的な収益源を提供しています。

タイプ別:有線が優勢も無線が成長

2024年には有線アーキテクチャが75.68%の収益を維持しました。これは、装甲板がセキュリティと稼働時間を保証するシールドケーブルの自然な導管となるためです。しかし、暗号化、周波数アジリティ、バッテリー密度の改善により、無線インターコム市場は年間10.78%で成長しています。無線は船体貫通を不要にし、設置時間を短縮し、人道支援ミッションや一時的な指揮所での迅速な再配備を可能にします。

有線バックボーンが電力と大量データを提供し、ローカル無線ノードが砲塔バスケットや下車部隊をカバーするハイブリッドトポロジーが出現しています。General DynamicsのGVR5デュアルバンドWave Relay MANETは、車両内と徒歩での役割間をシームレスにローミングする一例です。戦術5Gパイロットがより高いスループットを実証するにつれて、無線がミッションクリティカルな音声を担うことができるという信頼が高まっています。

テクノロジー別:デジタル変革が加速

デジタルプラットフォームは2024年に64.87%のシェアを獲得し、2030年までに11.5%のCAGRでアナログを上回り、車載インターコムシステム市場の新たな標準を確立するでしょう。IPパケットは、サービス品質タグ付け、AES-256暗号化、および戦闘管理アプリケーションとのAPIベースの統合を可能にし、これらはアナログ回路では実現できません。ソフトウェア定義型オーディオエンジンにより、オペレーターは音響、ビームフォーミング、言語翻訳を数分でフィールドアップグレードでき、ライフサイクルコストを削減します。

アナログ製品は、極端な放射線やEMP環境において、パルスイベントで焼損する可能性のある半導体がないため、依然として使用されています。しかし、ほとんどのフリートは、整備サイクル中にアナログセットを段階的に廃止しながら、混合アーキテクチャを運用しています。相互運用性ゲートウェイは移行を円滑にしますが、遅延とコストが増加します。最終的に、デジタルへの不可逆的な移行は、音声テキスト変換やコマンドネット要約などのAIサービスを可能にし、市場内に新たな収益層を生み出しています。

# 地域分析

* 北米: 2024年の収益の39.60%を占め、米陸軍の指揮所統合インフラプログラムとカナダのNATOコミットメントに支えられています。この地域は、最先端のAIノイズリダクションモジュールとサイバーセキュアな波形を展開する成熟した防衛産業基盤を誇っています。海外の希土類処理へのサプライチェーンリスクは戦略的脆弱性であり、部品調達パターンを変化させる可能性のある国内生産イニシアチブを促していますが、支出は高水準を維持しています。

* アジア太平洋: 地政学的緊張に対する地域軍のヘッジにより、9.87%のCAGRで最も急速に成長している地域です。日本のスタンドオフ能力強化とオーストラリアの三者安全保障協定が、次世代の指揮統制投資を推進しています。国産化義務は技術移転取引を奨励し、欧米サプライヤーにとって合弁事業チャネルを生み出しています。中国の近代化は近隣諸国に車両プログラムの加速を促し、韓国、インド、東南アジア全体の車載インターコムシステム市場を間接的に強化しています。

* 欧州: NATOの標準化の下で、英国の緊急サービスネットワークとドイツ連邦軍のアップグレードが調達の先行事例となり、安定した中程度の単一桁成長を遂げています。東欧諸国は、地域の安全保障情勢の変化に対応して、相互運用可能な無線の迅速な配備を優先しており、持続的な需要を裏付けています。

* 中東: UAE-タレスのソフトウェア定義無線工場が生産を現地化しているように、湾岸協力会議(GCC)加盟国は引き続き選択的な高額購入を行っています。

* アフリカ: まだ初期段階ですが、平和維持活動や国境警備の資金が散発的な注文を生み出しており、車載インターコムシステム市場の地理的フットプリントは多様性を保っています。

# 競争環境

車載インターコムシステム市場は中程度に細分化されています。タレス、L3Harris Technologies、Elbit Systemsは、車両、航空機、兵士の通信をカバーする完全なポートフォリオとグローバルサポートセンターを通じて、トップティアを確立しています。タレスは2024年のCobham Aerospace Communications買収により、コックピットと地上での優位性を強化し、安全性が重要なオーディオラインを追加しました。L3Harrisは、2025年にFalcon IIIファミリー向けにVaporおよびVanguard広帯域波形を発売し、ソフトウェア定義による差別化を推進しており、高脅威環境下での堅牢な性能を約束しています。ElbitはISRドローン契約を活用し、無人チームシナリオに特化したインターコムモジュールをクロスセルしています。

中堅の挑戦者は、無線、AI、または低SWaP(サイズ、重量、電力)のニッチに焦点を当てています。ノルウェーのAxnesは、特殊作戦およびSAR航空機向けのPNGメッシュを活用しており、小規模企業がいかに堅牢なミッションセットに対応することで契約を獲得しているかを示しています。米国のスタートアップ企業は、クラウドAIプロバイダーと提携し、無線通信をトリアージする音声分析を組み込み、乗員の認知負荷を軽減しています。一方、ティア1のプレーヤーは、米国のSAVE標準のようなオープンアーキテクチャロードマップを採用してハードウェアを固定し、その後、ソフトウェアのみの機能強化を長期的にアップセルしています。

厳しいEMIおよびセキュリティ認証、および防衛契約に組み込まれた長い資格取得サイクルにより、参入障壁は依然として高いです。緊急車両におけるクイックフィット無線キットへの需要は、商用電子機器ベンダーに機会を開いています。UAEにおけるEDGE-タレスの合弁事業のような戦略的提携は、既存企業が現地パートナーシップを利用してオフセットクレジットを確保しつつ、将来のアップグレード収益の種をまいていることを示しています。全体として、AIベースのノイズリダクション、メッシュネットワーク、およびソフトウェア中心のビジネスモデルが、次なる競争ダイナミクスを形成するでしょう。

# 車載インターコムシステム業界のリーダー

* L3Harris Technologies, Inc.

* Thales Group

* Chelton Limited

* David Clark Company

* Elbit Systems Ltd.

# 最近の業界動向

* 2025年5月: 戦術通信の専門家であるINVISIOは、カスタマイズされたユーザーおよび無線通信向けに設計された市場をリードするインターコムシステムを強化しました。数ヶ月以内に出荷予定のINVISIO Link™は、ボディ装着型ドングルと基地局を統合することでシステムへの無線アクセスを導入し、ミッションクリティカルなユーザーのモビリティ、柔軟性、相互運用性、および機能性を向上させます。

* 2024年10月: L3Harrisは、統合ミッション通信のためのモジュール式オープンアーキテクチャを特徴とするDiamondback自律偵察車両を発表しました。

本レポートは、軍用車両や救急車両などの緊急車両に搭載される次世代の通信システムである「車載インターコムシステム」市場に関する詳細な分析を提供しています。このシステムは、高騒音下や様々な環境条件、緊急時においても、エンドユーザーの聴覚に影響を与えることなく、クリアな通信を実現することを目的としています。

市場は、2025年に15.3億米ドルの評価額に達し、2030年までに23.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.49%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ネットワーク中心型戦術の普及

* アジア太平洋地域および中東・アフリカ地域における防衛近代化予算の増加

* アナログからIPベースのデジタルインターコムへの移行

* ワイヤレス乗員モビリティソリューションへの需要の高まり

* 無人地上車両(UGV)向け低SWaP(サイズ、重量、電力)インターコムの必要性

* AIを活用したノイズキャンセリングおよび音声分析技術の採用

一方、市場の阻害要因としては、希土類電子部品のサプライチェーンリスク、電磁干渉(EMI)コンプライアンスの負担、戦術ネットワークにおけるIPインターコムのサイバーセキュリティ強化コスト、およびマルチベンダー統合を妨げる独自のインターフェースロックインが指摘されています。

市場の主要な動向と成長セグメントは以下の通りです。

* アプリケーション別: 緊急・公共安全車両セグメントが年平均成長率11.45%で最も急速に拡大しています。これは、老朽化したアナログシステムがIP対応インターコムに置き換えられているためです。

* タイプ別: ワイヤレスプラットフォームは、乗員のモビリティ要件と容易な後付け設置により、有線システムを上回り、年平均成長率10.78%で成長しています。

* 技術別: デジタルシステムは、ソフトウェア更新、高度な暗号化、AI駆動のオーディオ機能に対応していることから、年平均成長率11.5%でアナログソリューションを凌駕しており、アナログ需要は減少傾向にあります。

* 地域別: アジア太平洋地域が記録的な防衛予算と国産製造能力の推進により、年平均成長率9.87%で最も高い成長潜在力を示しています。

本レポートでは、市場のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に評価しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Thales Group、L3Harris Technologies, Inc.、Elbit Systems Ltd.、Leonardo DRS, Inc.など、主要18社の企業プロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が網羅されています。

さらに、市場の機会と将来の展望として、未開拓市場(ホワイトスペース)および未充足ニーズの評価が行われています。

市場は、アプリケーション(軍用車両、緊急・公共安全車両、商用・産業用トラック、空港地上支援機器、建設・鉱業機器)、コンポーネントタイプ(ヘッドセット・ハンドセット、クルー・コントロールステーション、無線インターフェース/ゲートウェイユニット、中央処理装置・ネットワークハブ、ケーブル・補助部品・ソフトウェア)、タイプ(有線、ワイヤレス)、技術(アナログ、デジタル)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化され、分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ネットワーク中心の戦術ドクトリンの普及

- 4.2.2 APACおよびMENA地域における防衛近代化予算の増加

- 4.2.3 アナログからIPベースのデジタルインターホンへの移行

- 4.2.4 ワイヤレス乗員モビリティソリューションへの需要の高まり

- 4.2.5 無人地上車両向け低SWaPインターホンの必要性

- 4.2.6 AIを活用したノイズキャンセリングと音声分析の採用

- 4.3 市場の阻害要因

- 4.3.1 希土類電子部品に対するサプライチェーンのリスク

- 4.3.2 電磁干渉(EMI)規制遵守の負担

- 4.3.3 戦術ネットワークにおけるIPインターホンのサイバー強化コスト

- 4.3.4 独自のインターフェースによるロックインがマルチベンダー統合を遅らせる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 軍用車両

- 5.1.2 緊急・公共安全車両

- 5.1.3 商用・産業用トラック

- 5.1.4 空港地上支援設備

- 5.1.5 建設・鉱業機械

- 5.2 コンポーネントタイプ別

- 5.2.1 ヘッドセットとハンドセット

- 5.2.2 乗員・管制ステーション

- 5.2.3 無線インターフェース/ゲートウェイユニット

- 5.2.4 中央処理装置とネットワーキングハブ

- 5.2.5 ケーブル、補助機器、ソフトウェア

- 5.3 タイプ別

- 5.3.1 有線

- 5.3.2 無線

- 5.4 技術別

- 5.4.1 アナログ

- 5.4.2 デジタル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thales Group

- 6.4.2 Chelton Limited

- 6.4.3 L3Harris Technologies, Inc.

- 6.4.4 Elbit Systems Ltd.

- 6.4.5 David Clark Company

- 6.4.6 INVISIO AB

- 6.4.7 HM Electronics, Inc.

- 6.4.8 Aselsan A.Ş.

- 6.4.9 Leonardo DRS, Inc.

- 6.4.10 Gentex Corporation

- 6.4.11 SyTech Corporation

- 6.4.12 WolfElec Ltd.

- 6.4.13 TELDAT, S.A.U

- 6.4.14 Communications-Applied Technology (C-AT)

- 6.4.15 Setcom Corporation

- 6.4.16 Axnes AS

- 6.4.17 EID S.A

- 6.4.18 General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載インターホンシステムは、車両内部における乗員間の円滑なコミュニケーションを目的とした、あるいは車両と外部との対話を可能にするための専用通信システムでございます。単に音声を伝達するだけでなく、車両特有の騒音環境下においてもクリアな音声品質を確保し、安全性、利便性、そして効率性を向上させる重要な役割を担っております。運転中のドライバーが後部座席の乗員と会話する際や、大型車両において乗務員同士が連携を取る際など、物理的な距離や騒音によって生じるコミュニケーションの障壁を取り除くことを主な機能としています。

このシステムの主な種類は、その用途や技術方式によって多岐にわたります。まず用途別では、バスや観光バスのようにドライバーが乗客全体に案内を行う「ドライバー・乗客間インターホン」、救急車や消防車、建設機械などの特殊車両において乗務員や作業員同士が連携を取るための「乗務員間インターホン」、そしてリムジンやハイヤーのように運転席と後部座席のプライバシーを保ちつつ会話を可能にする「運転席・後部座席間インターホン」などがございます。また、ドライブスルーや料金所、警備車両などで車両と外部の人間との対話を可能にする「車両・外部間インターホン」も重要なカテゴリです。技術方式別では、有線接続による安定した通信を提供する「有線式」と、BluetoothやWi-Fiなどの無線技術を利用し、配線の制約が少なく柔軟な設置が可能な「無線式」に大別されます。さらに、車両のインフォテインメントシステムに統合され、タッチパネル操作や音声認識で制御される高機能なシステムも増えております。

車載インターホンシステムの用途は非常に広範です。公共交通機関では、バスの運転手が乗客に運行状況や観光案内を行う際に利用され、安全かつ効率的な情報伝達に貢献しています。商用車、特にタクシーやハイヤー、リムジンでは、運転手と後部座席の乗客がプライバシーを保ちながら会話できる環境を提供し、顧客満足度を高めています。緊急車両においては、救急隊員や消防隊員が車両内部で迅速かつ正確に情報共有を行うために不可欠であり、一刻を争う現場での連携を強化します。建設現場や工場内で使用される重機では、オペレーターと地上作業員との間で安全確認や作業指示を行うために用いられ、事故防止に大きく寄与しています。また、キャンピングカーや大型RV車では、車内の異なる区画にいる家族や友人とのコミュニケーションを円滑にし、快適な移動空間を提供します。高級車においては、後部座席の乗員が運転手に指示を出す際や、同乗者との会話をより快適にするための装備として採用されています。

関連技術としては、まず「ノイズキャンセリング・ノイズリダクション技術」が挙げられます。車両内部はエンジン音、ロードノイズ、風切り音など様々な騒音に満ちており、クリアな音声通信を実現するためにはこれらのノイズを効果的に除去する技術が不可欠です。アクティブノイズキャンセリング(ANC)や高度なデジタル信号処理(DSP)が活用されています。次に「音声認識・音声処理技術」も重要です。ハンズフリーでの操作を可能にし、ドライバーが運転に集中できるよう支援します。エコーキャンセリングや自動音量調整(AGC)も、自然な会話を実現するために欠かせません。さらに、BluetoothやWi-Fi、LTE/5Gといった「無線通信プロトコル」は、システムの柔軟性や外部連携能力を高めます。車両の「インフォテインメントシステム」との統合により、インターホン機能がより直感的で使いやすくなる傾向にあります。指向性マイクやアレイマイクといった「マイク技術」も、特定の話し手の声を正確に捉え、周囲のノイズを拾いにくくするために進化しています。

市場背景としましては、安全性と効率性への要求の高まりが、特に商用車や緊急車両分野での車載インターホンシステムの需要を牽引しています。また、高級車市場やキャンピングカー市場の拡大も、快適な車内コミュニケーション環境へのニーズを高めています。オーディオ処理技術や無線通信技術の進化により、高性能なシステムがより手頃な価格で提供されるようになったことも市場成長の要因です。一方で、車両内部の騒音環境への対応、既存の車両電子システムとの複雑な統合、そしてコストが課題となることもございます。特に、コネクテッドカーの普及に伴い、外部ネットワークと連携するシステムにおいては、サイバーセキュリティの確保も重要な課題となっております。主要なプレイヤーとしては、自動車メーカー自身が純正システムとして提供するほか、専門のオーディオ・通信機器メーカーやアフターマーケットの電子機器メーカーが市場に参入しています。

将来展望としては、車載インターホンシステムはさらなる進化を遂げると予想されます。まず、「車両のセントラルシステムとの高度な統合」が進み、AIアシスタントやクラウドサービスとの連携が強化されるでしょう。これにより、よりパーソナライズされたコミュニケーション体験や、車両の状態に応じた最適な音声処理が可能になります。次に、「先進的なノイズマネジメント技術」は、より複雑な騒音環境下でも極めてクリアな音声を実現し、まるで隣にいるかのような自然な会話を可能にするでしょう。また、「V2X(Vehicle-to-Everything)通信」との連携により、車両内部だけでなく、外部のインフラや他の車両、歩行者とのシームレスなコミュニケーションも実現する可能性があります。自動運転車の普及に伴い、車載インターホンシステムは乗客と車両、あるいは遠隔オペレーターとの重要な接点となり、乗客の快適性、情報提供、緊急時の対応において不可欠な役割を果たすことが期待されます。将来的には、生体認証技術との統合により、ユーザー認証や健康状態のモニタリングと連携した、より安全でパーソナルなコミュニケーションシステムへと発展していく可能性も秘めております。ソフトウェア定義型のシステムが増えることで、機能の柔軟なアップデートやカスタマイズも容易になるでしょう。