自動車リサイクル市場の規模、シェア、成長動向、および予測 (2025年~2030年)

自動車リサイクル市場レポートは、車両タイプ(乗用車および商用車)、材料(鉄鋼、アルミニウムなど)、用途(OEM、アフターマーケットなど)、リサイクルプロセス(手動解体と汚染物質除去、シュレッディングと磁気/渦電流選別など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

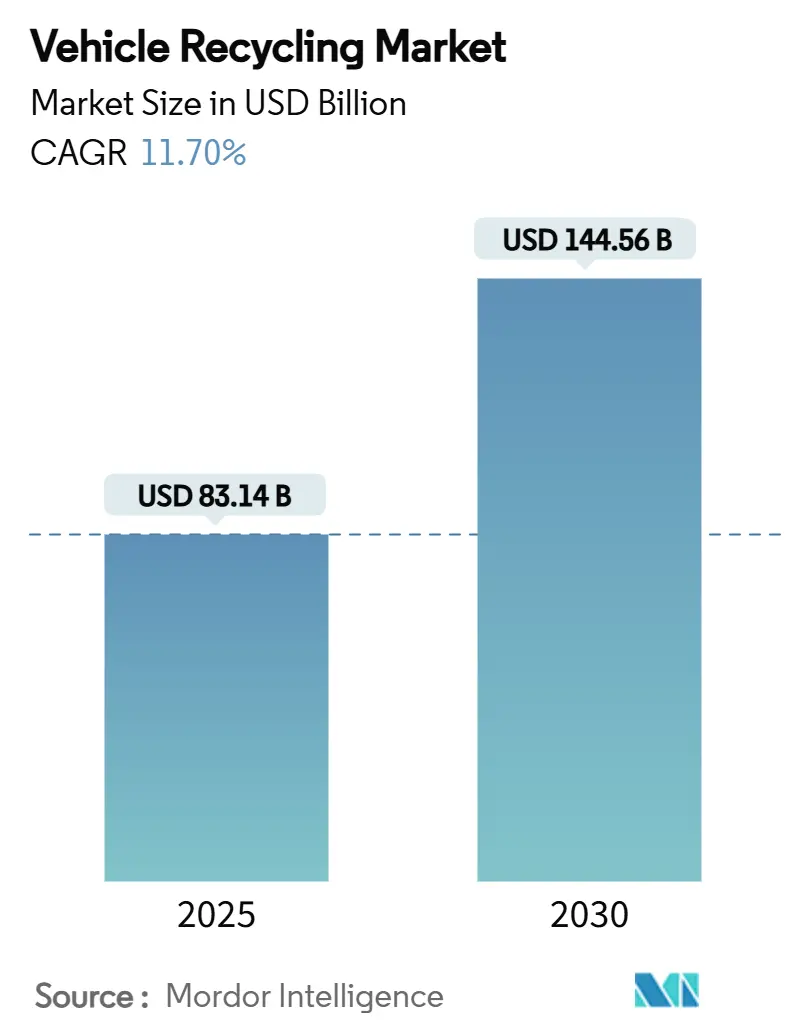

車両リサイクル市場は、2025年には831.4億米ドル、2030年には1445.6億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は11.70%と見込まれています。二次金属への持続的な需要、使用済み車両(ELV)指令の厳格化、電気自動車(EV)の急速な普及が、この市場を単なるスクラップ収集から高度な材料回収エコシステムへと変革しています。自動車メーカーは、リサイクルされた鉄鋼やアルミニウムを商品価格の変動に対するヘッジとなる戦略的投入物と見なすようになり、デジタルサルベージオークションは車両の廃車から部品の再流通までの時間を短縮しています。ロボットによる解体や光学選別ラインへの投資が活発化し、回収収益が向上していますが、車両リサイクル市場は依然として高い投資閾値や進化するバッテリー安全規制といった課題に直面しています。地域別に見ると、北米が規模と技術でリーダーシップを発揮し、欧州は規制を強化しています。一方、中国とインドのEVブームを背景に、アジア太平洋地域が最も急速な拡大を遂げています。

主要なレポートのポイント

* 車両タイプ別: 乗用車は2024年に車両リサイクル市場シェアの75.12%を占めましたが、商用車は2030年までに12.45%のCAGRで成長すると予測されています。

* 材料別: 鉄鋼は2024年に車両リサイクル市場規模の59.33%を占めましたが、アルミニウムは2030年までに13.15%のCAGRで成長すると見込まれています。

* 用途別: アフターマーケットは2024年に車両リサイクル市場規模の65.72%を占めましたが、スクラップ処理業者/解体業者は2030年までに14.16%のCAGRで拡大すると予測されています。

* リサイクルプロセス別: 手動解体と汚染除去は2024年の収益の57.91%を維持しましたが、先進的なリチウムイオンバッテリーリサイクルは2030年までに15.01%のCAGRで成長すると見込まれています。

* 地域別: 北米は2024年の収益の42.36%を占めましたが、アジア太平洋地域は2030年までに13.67%のCAGRで成長すると予測されています。

グローバル車両リサイクル市場のトレンドと洞察

推進要因

* 厳格なELV指令が規制遵守投資を促進: 欧州のELV指令改定により、2030年までに新車に25%のリサイクルプラスチック含有が義務付けられ、世界中のメーカーは設計段階からリサイクル性を組み込むことを余儀なくされています。中国の2024年ELV枠組みは95%の材料回収目標を設定し、OEMに回収責任を課しています。インドの2025年10月の規則は、拡大ユーザー責任と排出基準を導入しています。これらの指令は、車両リサイクル市場に明確な量的な見通しを与え、新しい処理施設への設備投資を強化しています。

* バージン金属価格の変動が二次材料の採用を加速: アルミニウムや銅の価格変動は、自動車メーカーにとってリサイクル材料の採用を魅力的なものにしています。EVのバッテリーパックは総部品コストの30-40%を占めるため、リサイクルアルミニウムを使用することで15-25%のコスト削減が可能です。鉄鋼価格の変動も、地域のリサイクル業者からの分散調達を促しています。アナリストは、世界の鉱業がEV材料需要の急増に追いつかないため、商品価格の変動が続くと予想しており、車両リサイクル市場への構造的な牽引力を強化しています。

* EVの軽量化需要が材料回収の優先順位を再構築: テスラのModel Yが50%リサイクルアルミニウムを含むパネルを使用していることや、BMWのiVision Circularコンセプトが完全にリサイクル可能な内容を目指していることは、構造的完全性を犠牲にすることなく軽量化を図るOEMの緊急性を示しています。リサイクルアルミニウムは元の機械的強度を95%維持し、一次精錬に比べて95%少ないエネルギーで製造できるため、量産EVの航続距離延長に最も軽量な方法です。この混合材料への移行は回収の複雑さを増しますが、アルミニウムや銅が鉄スクラップよりも高いマージンを確保できるため、価値回収を向上させます。

* OEMのクローズドループプログラムが直接的な材料チャネルを確立: トヨタ通商によるRadius Recyclingの買収(2024年)や、BMWとRedwood Materialsの提携は、OEMがリチウム、ニッケル、コバルトなどの重要金属のフローを内部化し、地政学的リスクを削減し、持続可能性の誓約を果たすことを可能にしています。クローズドループ契約は、解体業者と工場間の距離を縮め、物流コストを削減し、認証サイクルを迅速化します。これにより、車両リサイクル市場はコストセンターから、OEMの需要可視性によって支えられる利益志向のサプライチェーンノードへと進化しています。

* AIを活用したロボット解体: 先進市場で導入が進み、アジア太平洋地域でも徐々に採用されています。

* デジタルサルベージオークション: 世界的に普及し、北米で最も急速に成長しています。

抑制要因

* 高度な破砕ラインへの高額な設備投資が先進技術の採用を制限: 包括的な汚染除去機能とセンサー駆動の選別機能を備えた最先端の破砕機、さらに専門的なバッテリー解体や湿式製錬プロセスへの投資は高額です。中小規模のリサイクル業者は担保不足やスクラップマージンの変動に直面し、大規模な融資をためらい、低技術の手動作業に傾く傾向があります。多くの発展途上地域では通貨リスクが債務返済コストを膨らませ、アップグレードをさらに遅らせています。

* 回収インフラのギャップが材料フローを制約: 多くの新興経済国では、参入障壁が低く、部品の転売が有利なため、非公式な解体業者が優勢です。インドの例では、散在するヤードが高価値部品のみを選別回収し、低価値のプラスチックや液体を放棄するため、全体的な回収率が低下しています。農村部での物流の課題は輸送コストを上昇させ、正規の事業者が自動化されたプラントを正当化するのに十分な原料密度を確保することを困難にしています。

* 高電圧バッテリーパックの安全リスク: EVが普及している市場で特に懸念される課題です。

* 複合材料リサイクルの経済性の不確実性: 北米、EU、日本で課題となっています。

セグメント分析

* 車両タイプ別: 乗用車の優位性にもかかわらず商用車が成長を牽引

乗用車は2024年に車両リサイクル市場規模の75.12%を占めました。これは、世界中の道路における圧倒的な存在感と、標準的なセダンやコンパクトSUVを中心に構築された成熟した解体エコシステムによるものです。しかし、商用車は宅配フリートの電動化や、トラックへの低排出ゾーンの拡大により、12.45%のCAGRで成長すると予測されています。1台の電動配送バンは100-200 kWhのバッテリーパックと太い配線を持つことができ、乗用EVと比較してユニットあたりのリサイクル収益を向上させます。商用EVの廃車台数の急増が、このセグメントを車両リサイクル市場全体の収益触媒として位置付けています。

* 材料別: アルミニウムの加速が鉄鋼の優位性に挑戦

鉄鋼は2024年に車両リサイクル市場シェアの59.33%を占めました。これは、磁気分離が安価であり、建設や重機からの需要が安定しているためです。しかし、アルミニウムはEVの航続距離延長のための軽量化を追求する自動車メーカーの動きにより、2030年までに13.15%のCAGRで成長しています。アルミニウムは高い再販価値を持ち、渦電流分離器やAIビジョンシステムへの投資を正当化し、純度を大幅に向上させます。配線や電子機器からの銅や貴金属の回収も、全体の利益率を向上させています。プラスチックや複合材料の回収は依然として技術的な課題を抱えていますが、化学リサイクルの進展によりバッテリーケーシングに適した樹脂の回収が可能になっています。

* 用途別: スクラップ処理業者がアフターマーケットの優位性に対して地歩を固める

アフターマーケットは2024年に車両リサイクル市場規模の65.72%を占めました。これは、コスト意識の高い消費者が工場出荷時の新品部品ではなく、再生エンジン、トランスミッション、ボディパネルを購入するためです。オンラインマーケットプレイスは部品のマッチングを加速させ、在庫日数を短縮し、間接費を削減しています。しかし、スクラップ処理業者と解体業者は、垂直統合により、触媒コンバーターのプラチナからリチウム塩まで、あらゆる部分を1つの施設内で収益化できるため、14.16%のCAGRで成長すると見込まれています。OEMが認定リサイクル金属を指定する傾向が強まっているため、ラボグレードの分光分析能力を持つ処理業者が金属プレミアムを確保する契約を獲得しています。

* リサイクルプロセス別: バッテリー技術が手動方式を破壊

手動解体と汚染除去は2024年に57.91%の収益シェアを維持しました。これは、多様なモデルへの柔軟性、エアバッグや冷媒の安全な回収における重要な役割、そして破砕機では破壊される再利用可能な部品価値の確保によるものです。しかし、リチウムイオンバッテリーリサイクルは、EVの採用急増と迫りくるバッテリー廃棄物規制に牽引され、15.01%のCAGRで成長しています。湿式製錬ラインは、自動車用化学物質向けに開発された低温浸出プロセスを使用して、リチウム、ニッケル、コバルトを最大90%回収します。先進的な破砕機は、バッテリーモジュールの前処理、不活性雰囲気でのサイズ縮小、金属分離前のブラックマス抽出を統合し、危険を低減しながら収益を向上させています。

地域分析

北米は2024年に車両リサイクル市場規模の42.36%を占めました。これは、長年にわたるスクラップネットワーク、バッテリーリサイクルに対する連邦政府のインセンティブ、そして原料を求める鉄鋼ミニミルの集積に支えられています。米国には1時間あたり250台の車両を処理できるメガシュレッダーがいくつか存在し、カナダは中西部のOEM工場への近接性を活用してオフテイク契約を確保しています。

アジア太平洋地域は、2030年までに13.67%のCAGRで成長する成長エンジンです。中国の95%ELV回収義務化とメーカー回収スキームは、認可された施設に正規の量を供給しています。インドの2025年10月のELV規則はユーザー責任を拡大し、国内の鉄鋼メーカーとグローバルな解体専門業者との合弁事業を促進しています。日本と韓国はASEAN地域にプロセス技術を輸出し、高純度アルミニウムと銅の回収における地域の競争優位性を強化しています。

欧州は、先進的な規制の姿勢を維持しています。使用済み車両に関する改定された指令は、リサイクルプラスチックの割当量とより厳格な汚染除去基準を義務付けています。ルノー・スエズの1億4000万ユーロの循環経済計画のような多国籍プログラムは、フランスとスペインで高効率プラントを拡大し、認定リサイクル材の安定した需要を確保しています。中東、アフリカ、南米は現在インフラが遅れていますが、車両所有の増加、サルベージ車両の輸入規制、国際的な気候変動へのコミットメントにより、段階的な能力増強が期待され、これらの地域が車両リサイクル市場にさらに密接に統合されると見込まれています。

競争環境

車両リサイクル市場は中程度の断片化を維持していますが、技術コストの高騰により統合が進む傾向にあります。北米と欧州では、上位5社が認可された処理量の約55-60%を支配している一方、アジア太平洋地域では依然として数千もの小規模なヤードが主に手作業による部品回収を行っています。大規模な設備投資は、大手企業に構造的なコスト優位性と、リサイクル金属のOEM購入者に対する交渉力を与えています。

戦略的活動は垂直統合が中心です。トヨタ通商によるRadius Recyclingの買収は、トヨタのグローバル生産ネットワークで使用される重要金属のエンドツーエンドのトレーサビリティを確保しました。LG Energy Solutionとトヨタの2025年の合弁事業は、廃バッテリーパックからリチウム、ニッケル、コバルトを95%回収することを目指しています。このような取引は、材料の移動距離を短縮し、認証を迅速化し、企業のESG(環境・社会・ガバナンス)戦略にトレーサビリティを組み込みます。

技術提携も同様に活発です。Li-CycleやRedwood Materialsは、湿式製錬技術を世界のバッテリー組立業者にライセンス供与し、ブラックマス濃縮物のオフテイク契約を確保しています。一方、ANDRITZのようなプラント設備サプライヤーは、EVアーキテクチャに特化したセンサーフュージョン選別や不活性ガス破砕ラインを展開しています。したがって、競争は、OEMの設計変更にプロセス能力をいかに迅速に適合させるかに集中しており、需要の可視性を強化し、車両リサイクル市場を推進しています。

車両リサイクル業界の主要企業

* LKQ Corporation

* Sims Metal Management Ltd.

* Copart Inc.

* European Metal Recycling (EMR)

* Schnitzer Steel Industries (Radius Recycling)

最近の業界動向

* 2025年6月: LG Energy Solutionとトヨタ通商株式会社は、バッテリーリサイクルに特化した合弁会社「Green Metals Battery Innovations, LLC」を設立しました。この合意により、両社はノースカロライナ州ウィンストン・セーラムに前処理施設を設立・運営する道を開きました。

* 2024年10月: ルノーグループ(80%出資)とともに、スエズは自動車循環経済に焦点を当てた「The Future Is NEUTRAL」に20%出資しました。この提携は、両社のリサイクルと資源管理の専門知識を活用し、自動車産業における持続可能な慣行を推進する取り組みを強化することを目的としています。

* 2024年9月: ブラジルの鉄鋼大手Gerdauの北米子会社Gerdau Ameristeelは、米国のDales Recycling Partnershipの資産を6000万米ドルで買収する契約を締結しました。この買収は、テネシー州、ケンタッキー州、ミズーリ州におけるDalesの事業に関連する土地、在庫、固定資産を対象としており、Gerdauのスクラップ処理能力を強化し、競争力のある価格の原材料の安定供給を確保することを目的としています。

* 2024年9月: BMW of North AmericaはRedwood Materialsと提携し、リチウムイオンバッテリーのリサイクルを開始しました。この取り組みは、米国におけるBMW、MINI、ロールス・ロイス、BMW Motorradのすべての電気自動車、プラグインハイブリッド車、マイルドハイブリッド車のバッテリーを対象としており、国内におけるリチウムイオンバッテリーのクローズドループ循環型バリューチェーンを確立する上で極めて重要な一歩となります。

このレポートは、世界の自動車リサイクル市場に関する包括的な分析を提供しています。市場の前提条件、定義、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、将来の展望まで多岐にわたる情報が網羅されています。

市場の状況については、まずその成長を促進する主要な要因が挙げられています。具体的には、欧州連合(EU)、中国、インドにおける使用済み自動車(ELV)に関する厳格な指令がリサイクル需要を押し上げています。また、新金属価格の変動が、自動車メーカー(OEM)によるスクラップ原料への需要を高めています。電気自動車(EV)の軽量化フレームには再生アルミニウムや鉄鋼が不可欠であり、これも市場成長の重要な推進力です。さらに、OEMによる二次金属のクローズドループトレーサビリティの試験導入や、AIを活用したロボット解体による回収率の向上、デジタルサルベージオークションによる部品流通の迅速化といった技術革新も市場を活性化させています。

一方で、市場にはいくつかの課題も存在します。高度な破砕・汚染除去ラインへの高額な設備投資(CAPEX)が必要であること、新興国におけるELV収集チャネルの断片化、高電圧バッテリーパック解体時の安全リスク、そして繊維強化複合材料のリサイクルの経済性が不確実であることなどが、市場の成長を抑制する要因として挙げられています。

市場規模と成長予測に関して、本レポートでは、世界の自動車リサイクル市場が2025年には831.4億米ドルに達し、2030年までには1445.6億米ドルに成長すると予測しています。

地域別では、北米が2024年の収益シェアで42.36%を占め、成熟したインフラと強力な規制順守により市場をリードしています。

材料別では、電気自動車の航続距離延長のために軽量金属が求められることから、アルミニウムのリサイクルが鉄鋼よりも速いペースで成長していると指摘されています。再生アルミニウムは、一次精錬と比較して95%のエネルギーを節約できると同時に、強度を維持できる点が評価されています。

リサイクルプロセス別では、電気自動車の廃車増加と厳格な廃棄規制を背景に、リチウムイオンバッテリーに特化したリサイクルラインが2030年まで年平均成長率(CAGR)15.01%で拡大すると見込まれています。

このレポートでは、車両タイプ(乗用車、商用車)、材料(鉄鋼、アルミニウム、ゴム、銅、ガラス、プラスチックなど)、用途(OEM、アフターマーケット、スクラップ処理業者/解体業者)、リサイクルプロセス(手動解体、破砕・選別、先進リチウムイオンバッテリーリサイクル)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの各地域および主要国)といった多様なセグメントに基づいた詳細な分析が提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、ASM Auto Recycling Ltd.、Copart Inc.、LKQ Corporation、Sims Metal Management Ltd.、Toyota Tsusho Corporation、Li-Cycle Holdings Corp.など、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向を含む)が掲載されています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われており、市場の今後の発展可能性が示されています。

このレポートは、自動車リサイクル市場の現状と将来を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU、中国、インドにおける厳格なELV指令

- 4.2.2 変動するバージンメタル価格がOEMのスクラップ原料需要を押し上げる

- 4.2.3 軽量EVフレームに不可欠なリサイクルアルミニウムとスチール

- 4.2.4 OEMによる二次金属のクローズドループトレーサビリティパイロット

- 4.2.5 AI対応ロボット解体による回収率の向上

- 4.2.6 デジタルサルベージオークションによる部品流通の加速

-

4.3 市場の阻害要因

- 4.3.1 高度な破砕・汚染除去ラインへの高額な設備投資

- 4.3.2 新興国におけるELV回収チャネルの断片化

- 4.3.3 解体時の高電圧バッテリーパックの安全リスク

- 4.3.4 繊維強化複合材リサイクルの不確実な経済性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 SWOT分析

5. 市場規模と成長予測(金額、米ドル)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 材料別

- 5.2.1 鉄鋼

- 5.2.2 アルミニウム

- 5.2.3 ゴム

- 5.2.4 銅

- 5.2.5 ガラス

- 5.2.6 プラスチック

- 5.2.7 その他

-

5.3 用途別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.3.3 スクラップ処理業者/解体業者

-

5.4 リサイクルプロセス別

- 5.4.1 手動解体と汚染除去

- 5.4.2 シュレッディングと磁気/渦電流選別

- 5.4.3 高度なリチウムイオン電池リサイクル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ASM Auto Recycling Ltd.

- 6.4.2 Copart Inc.

- 6.4.3 Eco-Bat Technologies

- 6.4.4 Hensel Recycling Group

- 6.4.5 INDRA Automobile Recycling

- 6.4.6 Keiaisha Co., Ltd.

- 6.4.7 LKQ Corporation

- 6.4.8 Schnitzer Steel Industries (Radius Recycling)

- 6.4.9 Scholz Recycling GmbH

- 6.4.10 Sims Metal Management Ltd.

- 6.4.11 European Metal Recycling (EMR)

- 6.4.12 Nucor Corporation

- 6.4.13 Aurubis AG

- 6.4.14 Toyota Tsusho Corporation

- 6.4.15 Hyundai Glovis

- 6.4.16 Li-Cycle Holdings Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車リサイクルとは、使用済みとなった自動車から有用な資源を回収し、廃棄物の発生を抑制するとともに、環境負荷の低減を目指す一連の活動を指します。これは単に自動車を解体して廃棄するのではなく、部品の再利用、素材としての再資源化、そして熱エネルギーとしての回収など、多岐にわたるプロセスを含む総合的な取り組みです。現代社会において、資源の枯渇問題や地球温暖化といった環境課題が深刻化する中で、自動車リサイクルは循環型社会の実現に不可欠な要素として位置づけられています。日本では「使用済み自動車の再資源化等に関する法律」、通称「自動車リサイクル法」がその法的基盤となり、自動車メーカー、輸入業者、関連事業者、そして消費者がそれぞれの役割を担い、適正なリサイクルを推進しています。この制度により、使用済み自動車からフロン類、エアバッグ類、そしてシュレッダーダストといった特定のリサイクル困難物を確実に処理し、資源の有効活用と環境保全を図ることが義務付けられています。

自動車リサイクルは、その目的と方法によっていくつかの種類に分類されます。まず、「部品リユース」は、使用済み自動車からまだ機能的に利用可能な部品(エンジン、トランスミッション、ドア、バンパーなど)を取り外し、中古部品として再販するものです。これにより、新品部品の製造に必要な資源やエネルギーを節約し、修理コストの削減にも貢献します。次に、「マテリアルリサイクル」は、自動車を構成する素材を回収し、新たな製品の原料として再利用するプロセスです。特に、自動車の重量の大部分を占める鉄やアルミニウム、銅などの「金属リサイクル」は非常に重要です。これらはシュレッダー処理後に磁力選別や渦電流選別などによって高精度に分離・回収され、鉄鋼メーカーや非鉄金属メーカーで再加工されます。また、内装材やバンパーなどに使われる「プラスチックリサイクル」も進められており、粉砕して再成形するマテリアルリサイクルや、化学的に分解して原料に戻すケミカルリサイクルなどがあります。その他、ガラス、ゴム、繊維などもそれぞれの特性に応じた方法でリサイクルされています。最後に、「熱回収(エネルギーリカバリー)」は、マテリアルリサイクルが困難な残渣(シュレッダーダストの一部など)を焼却し、その際に発生する熱エネルギーを回収・利用するものです。これにより、最終処分される廃棄物の量を大幅に削減し、同時にエネルギー源としても活用します。

自動車リサイクルによって回収された資源は、多岐にわたる分野で再利用されています。部品リユースされたエンジンやトランスミッション、外装部品などは、主に中古車の修理やメンテナンスに活用されるほか、海外市場へも輸出され、経済的な価値を生み出しています。マテリアルリサイクルされた金属類は、その用途が非常に広範です。回収された鉄は、鉄鋼メーカーで溶解・精錬され、新たな自動車部品、建築資材、家電製品など、様々な鉄製品の原料として生まれ変わります。特に、自動車の軽量化に不可欠なアルミニウムは、そのリサイクルによって製造時のエネルギー消費を大幅に削減できるため、再び自動車部品や建材、飲料缶などに利用されます。銅も電線や電子部品などに再利用されます。プラスチックは、再生プラスチック製品の原料となるほか、燃料として利用されたり、化学原料として再利用されたりすることもあります。ガラスは、路盤材や断熱材、あるいは新たなガラス製品の原料として活用されます。ゴムは、燃料や舗装材、再生ゴム製品などに、廃油や廃液も燃料や再生油として利用されることがあります。このように、自動車リサイクルは単に廃棄物を減らすだけでなく、貴重な資源を循環させ、新たな製品やエネルギー源として社会に還元する重要な役割を担っています。

自動車リサイクルの効率と品質を向上させるためには、様々な先進技術が不可欠です。まず、使用済み自動車の「解体技術」は、フロン類やエアバッグの安全かつ確実な回収、そして部品や素材の効率的な取り外しに直結します。特に、環境汚染物質の排出防止と作業員の安全確保が重要です。次に、「選別・分離技術」は、マテリアルリサイクルの根幹をなします。シュレッダー処理後の残渣であるASR(Automobile Shredder Residue)から、鉄、非鉄金属、プラスチックなどを高精度に分離するために、磁力選別機、渦電流選別機、X線選別機、近赤外線センサーなどが活用されます。これにより、回収される資源の純度を高め、再利用価値を向上させています。プラスチックにおいては、種類ごとに識別し分離する技術が特に重要です。また、廃プラスチックを化学的に分解してモノマーや油に戻す「ケミカルリサイクル技術」は、複合素材や汚れたプラスチックのリサイクルを可能にし、リサイクル率の向上に貢献します。さらに、自動車メーカーによる「高度なリサイクル設計(Design for Recycling: DfR)」も重要な関連技術です。これは、自動車の設計段階からリサイクルしやすい素材の選定や、解体・分離が容易な構造を採用することで、将来的なリサイクルコストの削減と効率化を目指すものです。加えて、部品や素材の履歴を管理する「トレーサビリティシステム」も、リサイクルプロセスの透明性と信頼性を高める上で役立っています。これらの技術の進歩が、自動車リサイクル全体の持続可能性を支えています。

自動車リサイクル市場は、法規制、環境意識の高まり、経済性、そして国際的な動向といった複数の要因によって形成されています。日本では、2005年に施行された「自動車リサイクル法」が市場の基盤を築きました。この法律は、使用済み自動車から発生するフロン類、エアバッグ類、シュレッダーダストの3品目の適正な処理とリサイクルを義務付け、自動車メーカー、輸入業者、引取業者、フロン類回収業者、解体業者、破砕業者といった関係事業者にそれぞれの役割と責任を明確に割り当てています。消費者はリサイクル料金を負担することで、このシステムを支えています。世界的な環境意識の高まりも、リサイクル市場を牽引する大きな要因です。地球温暖化対策や資源枯渇問題への対応として、各国でリサイクル推進の動きが加速しており、EUのELV指令(End-of-Life Vehicles Directive)はその代表例です。経済性も重要な要素であり、新規資源の価格変動やリサイクル技術の進歩が、リサイクルコストと経済的メリットのバランスに影響を与えます。技術革新により、より効率的かつ安価にリサイクルが可能になることで、市場は拡大します。一方で、自動車の生産台数が増加し、それに伴い使用済み自動車の発生量も増え続ける中で、安定したリサイクルシステムの維持が課題となっています。また、電気自動車(EV)やハイブリッド車(HV)の普及、自動運転技術の進化に伴い、リチウムイオンバッテリーや複合素材など、新たな素材や部品のリサイクルが喫緊の課題として浮上しており、市場は常に変化と進化を求められています。

自動車リサイクルの将来は、技術革新と社会の変化によって大きく進化していくと予想されます。最も注目されるのは、電気自動車(EV)やハイブリッド車(HV)に搭載される「バッテリーのリサイクル」です。リチウムイオンバッテリーにはコバルト、ニッケル、リチウムといった希少なレアメタルが含まれており、これらの効率的かつ安全な回収・再利用技術の確立が喫緊の課題です。バッテリーの寿命が来た際に、その資源を最大限に活用するシステム構築が求められています。また、自動車の軽量化のために導入が進む「複合素材(例:炭素繊維強化プラスチック、CFRP)」のリサイクル技術開発も重要です。これらの素材は従来の金属とは異なる特性を持つため、新たな分離・分解・再利用技術が不可欠となります。「AIやIoTの活用」もリサイクルプロセスを大きく変えるでしょう。解体作業の自動化、素材の自動選別、リサイクル部品のトレーサビリティの高度化などにより、効率性と精度が飛躍的に向上する可能性があります。さらに、国際的な資源循環の観点から、「グローバルな連携」も強化されるでしょう。各国間の技術協力やリサイクルネットワークの構築により、より広範な資源循環が実現されることが期待されます。最終的には、自動車産業全体が「サーキュラーエコノミー(循環型経済)」への移行を加速させる中で、自動車メーカーは設計段階からリサイクルを最大限に考慮した「Design for Recycling(DfR)」をさらに推進し、部品や素材のライフサイクル全体での価値最大化を目指すことになります。消費者への啓発活動も継続され、リサイクル料金の理解促進や適正な処分への協力が、持続可能な自動車リサイクル社会の実現に不可欠となるでしょう。