自動車ロードサービス市場規模と展望、2026年〜2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

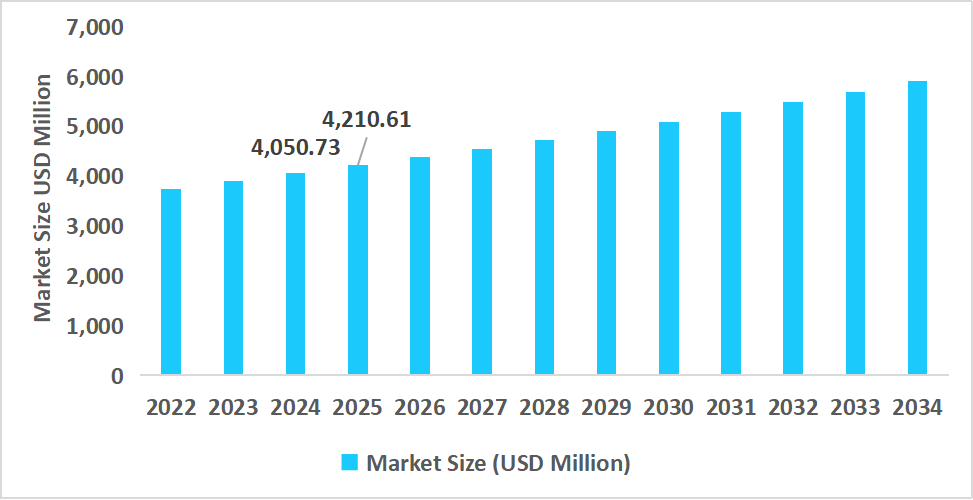

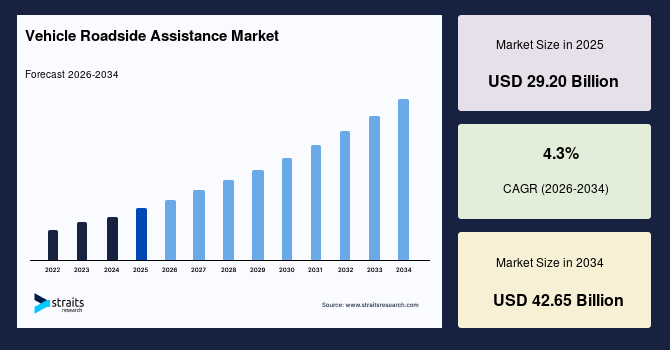

グローバルな自動車ロードサービス市場は、2025年には292億ドルと推定され、2034年までに426億5000万ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.3%に上ります。この市場の成長は、政府の規制や安全基準、特に緊急対応と自動車ロードサービスを支援するEU指令などによって大きく推進されています。しかし、新興地域における認知度と普及率の低さは依然として課題であり、インフラの強化とサービスの調和に向けた継続的な努力が市場の発展と消費者の信頼を後押ししています。

**市場概要**

世界の自動車ロードサービス市場は、迅速で信頼性の高い自動車サポートサービスへの需要の高まりにより、拡大を続けています。故障管理と交通安全基準に対する意識の向上も、サービスの利用を促進しています。コネクテッドカー技術とテレマティクス(車両情報通信サービス)の組み込みは、乗用車および商用車の両方において、対応の有効性を大幅に高めています。また、サービスプロバイダー、自動車メーカー(OEM)、保険会社間の共同パートナーシップや、AIを活用した配車ソリューションも市場拡大をさらに加速させています。

自動車ロードサービス市場は、かつての単一サービスに特化した個別対応から、緊急サービスと他の交通手段を組み合わせたエンドツーエンドのモビリティエコシステムへと移行しています。過去には、サービスの利用可能性の不完全さ、応答時間のばらつき、他のモビリティサービスとの統合不足といった課題がドライバーに影響を与えてきました。しかし現在では、主要なプレイヤーが自動車ロードサービス、ナビゲーション、リアルタイム交通情報などのサービスをバンドル化し、より優れた総合的なユーザーエクスペリエンスを提供しています。この変化は、自動車ロードサービスの捉え方と利用方法における重要な転換点を示しており、より包括的なモビリティの考え方へと向かっています。

自動車ロードサービスにおいて最も注目すべき動きの一つは、電気自動車(EV)専用サービスの成長です。EVの利用増加に伴い、従来の自動車ロードサービスモデルは、EVオーナー特有の要件に対応するように変化してきました。例えば、ノーザンテリトリー自動車協会(AANT)は、EVオーナーの航続距離不安を軽減するために、モバイルEV充電バンを導入しました。このサービスは、AANT会員向けの現在の自動車ロードサービスの一環として、充電ステーションにたどり着けないEVユーザーに対し、無料でバッテリーを充電するものです。この取り組みは、EV市場の拡大に対応し、電気自動車を含むあらゆる種類の車両に対する自動車ロードサービス体験を向上させるという同社の献身を反映しています。

公共部門のプログラムも、特に交通量の多い地域や事故多発地域において、自動車ロードサービスプログラムの設計を主導しています。これらのプログラムは、交通安全の向上、応答時間の短縮、緊急サービスの混雑緩和を目的としています。インドの道路交通・高速道路省は、優先的な国家高速道路において、高速道路事故救済・安全(HARS)プログラムを導入しました。これは、立ち往生したドライバーへの迅速な救済、軽微な事故の処理、高速道路の安全強化を提供することを目的としています。このプログラムは、第一段階の予算として200万ドルを受け取っており、高速道路の公共支援施設への政府の大幅な投資を反映しています。このような公共部門の参加増加は、サービス利用可能性と対応効率の向上を通じて、自動車ロードサービス市場の成長を後押ししています。

**市場促進要因**

自動車ロードサービス市場の成長を牽引する主要な要因は多岐にわたります。

* **政府の規制と安全基準の強化:** EU指令に代表されるように、緊急対応と自動車ロードサービスを義務付ける政府の規制や安全基準は、市場拡大の強力な推進力となっています。これらの規制は、ドライバーの安全確保と迅速な事故対応の必要性を強調し、サービスの導入を促します。インドの高速道路事故救済・安全(HARS)プログラムもその一例で、200万ドルの予算を投じて高速道路の安全向上と迅速な対応を目指しており、公共部門の積極的な関与が市場の成長を加速させています。

* **迅速かつ信頼性の高い自動車サポートサービスへの需要増加:** 現代のドライバーは、車両の故障や事故発生時に、迅速かつ効率的で信頼できる支援を期待しています。この期待が、自動車ロードサービスの利用を促進する根源的な要因となっています。

* **故障管理と交通安全基準に対する意識の向上:** ドライバーや車両所有者の間で、車両の故障や事故のリスクに対する認識が高まり、これらを効果的に管理し、交通安全を確保することの重要性が理解されるようになりました。これにより、プロフェッショナルな自動車ロードサービスへの需要が高まっています。

* **コネクテッドカー技術とテレマティクスの導入拡大:** 車両に搭載されたコネクテッドカー技術やテレマティクスシステムは、車両の故障を自動的に検知し、位置情報や診断データをサービスプロバイダーに送信することで、より迅速かつ的確な対応を可能にします。これにより、乗用車および商用車の両方で、サービスの有効性が向上し、市場の成長を促進しています。

* **サービスプロバイダー、OEM、保険会社間の戦略的パートナーシップ:** これらの異なる業界のプレイヤーが協力することで、より包括的でシームレスなサービス提供が可能になります。例えば、自動車メーカーが新車購入時にロードサービスをバンドルしたり、保険会社が保険契約にロードサービスを組み込んだりすることで、市場の普及率と利便性が向上します。

* **AIを活用した配車ソリューションの進化:** AIベースのシステムは、地理情報、交通状況、利用可能なサービス車両のリアルタイムデータに基づいて、最適な配車を瞬時に決定します。これにより、応答時間が大幅に短縮され、サービスの効率性が向上し、顧客満足度が高まることで市場の拡大に貢献しています。

* **包括的なモビリティエコシステムへの移行とサービスのバンドル化:** 自動車ロードサービスが、単なる緊急時の対応だけでなく、ナビゲーション、リアルタイム交通情報、車両診断など、より広範なモビリティサービスの一部として提供される傾向が強まっています。このようなサービスのバンドル化は、ユーザーエクスペリエンスを向上させ、顧客にとっての価値を高めることで、市場の成長を後押しします。

* **電気自動車(EV)向け専用サービスの成長:** EVの普及に伴い、バッテリー切れ(航続距離不安)や充電インフラの課題など、EV特有のニーズに対応する自動車ロードサービスが求められるようになりました。AANTのモバイルEV充電バンサービスのように、これらの新たなニーズに対応する革新的なソリューションが市場の多様化と成長を促進しています。

これらの要因が複合的に作用し、グローバルな自動車ロードサービス市場は持続的な成長を遂げています。

**市場抑制要因**

自動車ロードサービス市場には、成長を妨げるいくつかの抑制要因が存在します。

* **新興地域における認知度と普及率の限定:** 特に発展途上国や新興市場では、自動車ロードサービスに対する一般の認識がまだ低く、その価値や利便性が十分に理解されていない場合があります。このため、サービスの利用が限定的であり、市場の潜在能力が十分に発揮されていません。教育キャンペーンや普及活動が不足していることが、この課題の一因となっています。

* **地方や遠隔地におけるサービス提供の課題:** 都市部では大規模な自動車ロードサービスネットワークが整備されている一方で、地方や遠隔地ではサービスの遅延や空白が生じることが大きな課題です。これは、主に以下の理由によるものです。

* **物流上の問題:** サービス車両が遠隔地に到達するまでの時間が長く、燃料費や人件費も高くなるため、サービス提供のコストが増大します。

* **車両密度の低さ:** 地方では車両の数が少なく、故障発生頻度も都市部に比べて低いため、サービス事業者が大規模なネットワークを維持する経済的インセンティブが限られます。

* **サービス事業者の不足:** 人口密度の低い地域では、自動車ロードサービスを提供する事業者が物理的に少なく、競争も限定的であるため、サービスの質や可用性が低下する可能性があります。

これらの課題に対処するため、テキサス州交通局(TxDOT)は、ミッドランド郡とエクター郡でハイウェイ緊急対応オペレーター(HERO)プログラムを開始しました。このプログラムは、午前6時から午後6時まで毎日稼働し、10台のトラックと3台の牽引車両を配備しています。車両の軽微な修理、タイヤ交換、破片の除去など、無料の自動車ロードサービスを提供しています。特筆すべきは、運用開始からわずか2日間でHEROチームが71件の電話に対応し、121件の事故を支援したことです。これは、これまでサービスが行き届かなかった地域におけるこのようなサービスの強い需要を明確に示しています。このプログラムは、TxDOT、ミッドランド郡、パーミアン戦略的パートナーシップからの500万ドルの投資によって資金提供されており、ミッドランド郡は2025年1月17日と10月1日にそれぞれ50万ドルを拠出しています。このプログラムは、あらゆる場所で均一な自動車ロードサービスを提供するために、拡張とインフラ整備を計画することの重要性を浮き彫りにしています。

これらの抑制要因は、市場の成長を鈍化させる可能性がありますが、同時に、新たなサービスモデルや技術革新を通じて解決されるべき重要な機会も提示しています。

**市場機会**

自動車ロードサービス市場には、将来の成長を促進する数多くの魅力的な機会が存在します。

* **保険会社とサービスプロバイダーの連携強化:** 自動車ロードサービス市場における最大の機会の一つは、保険会社とサービスプロバイダー間のコラボレーションを深めることです。自動車ロードサービスを保険契約に直接組み込むことで、ドライバーはより即時的で信頼性の高い支援を受けられるようになります。一方、保険会社は顧客満足度とロイヤルティを高めることができます。このような保険連動型プログラムは、自動車ロードサービスのアクセシビリティと信頼性を向上させるだけでなく、保険会社にとっては顧客維持率を高める戦略的な成長機会となります。

* **サービスが行き届いていない地方への拡大:** 前述の抑制要因で触れたように、地方や遠隔地では自動車ロードサービスの提供が不足しています。TxDOTのHEROプログラムの成功は、これらの地域におけるサービスの強い需要を示しており、新たなサービスネットワークの構築や既存サービスの拡大を通じて、未開拓の市場セグメントに参入する大きな機会を提供します。このためには、地域コミュニティや地方自治体との連携が鍵となります。

* **コネクテッドカー技術とテレマティクスのさらなる統合:** テレマティクスは、車両の健康状態をリアルタイムで監視し、故障発生前に潜在的な問題を予測する能力を持っています。これを自動車ロードサービスと深く統合することで、予測的なメンテナンスやプロアクティブな支援提供が可能となり、ドライバーの車両停止時間を最小限に抑えることができます。これは、サービスの効率性と顧客満足度を大幅に向上させる機会となります。

* **電気自動車(EV)向け専門サービスの開発と革新:** EV市場の急速な成長は、バッテリー切れ、充電インフラの不足、EV特有の故障診断など、従来のガソリン車とは異なる新たな自動車ロードサービスのニーズを生み出しています。モバイル充電サービス、EV専門の牽引サービス、専用の診断ツールと技術を持つサービスプロバイダーは、この成長市場で大きな機会を捉えることができます。

* **公共部門による投資とプログラムの拡大:** インドのHARSプログラムのように、政府が交通安全と緊急対応のために自動車ロードサービスに投資することは、市場全体のインフラを強化し、サービスの利用可能性を高める上で重要な機会となります。このような公共部門との連携は、特に初期投資が大きい地域でのサービス展開を促進します。

* **AIを活用した予測型配車とリアルタイム診断の進化:** AIは、故障の可能性を予測し、最適なサービス車両を自動的に配車することで、応答時間を劇的に短縮し、リソースの効率的な利用を可能にします。Roadzen Technologiesのような企業が示すように、AIを活用したプラットフォームは、特にEVやコネクテッドカー向けに、自動車ロードサービスを再定義し、新たな価値を創造する機会を提供します。

* **包括的なモビリティパッケージとしてのサービスバンドル化の深化:** 自動車ロードサービスを、カーシェアリング、ライドシェアリング、公共交通機関の情報、駐車場案内など、より広範なモビリティソリューションの一部として提供することで、顧客にとっての利便性と魅力を高めることができます。これにより、顧客ロイヤルティが向上し、新たな収益源を創出する機会が生まれます。

これらの機会を効果的に追求することで、自動車ロードサービス市場は持続的な成長を達成し、より多くのドライバーに価値を提供できるようになるでしょう。

**セグメント分析**

自動車ロードサービス市場は、サービスタイプ、車両タイプ、プロバイダータイプに基づいて様々なセグメントに分類され、それぞれが異なる成長ダイナミクスを示しています。

**サービスタイプ別**

* **牽引支援(Towing Support):** 2025年には市場収益の29.5%を占め、市場をリードしました。このセグメントの成長は、故障車や事故車両を道路から安全に排除し、交通渋滞を軽減し、ドライバーの安全を維持するという、その不可欠な機能によって促進されています。牽引サービスは、軽微な故障から重大な事故まで、安全な車両回収を保証するため、自動車オーナーから強く支持されており、全体の交通安全と緊急対応の効率性に貢献しています。

* **バッテリー支援(Battery Assistance):** 予測期間中に約5.1%という最高のCAGRを記録すると予想されています。この急成長は、道路上の車両数の増加と、バッテリーベースの自動車技術(特にEV)の採用拡大に起因しており、オンロードでのタイムリーなバッテリー支援サービスへの需要が大幅に増加していることが背景にあります。EVの普及により、外出先でのバッテリー充電や交換のニーズが高まっていることが、このセグメントの成長を特に後押ししています。

**車両タイプ別**

* **商用車フリート(Commercial Fleets):** 予測期間中に7.2%という最高のCAGRを達成すると予測されています。これは、輸送、物流、配送事業者の間で、プロフェッショナルな自動車ロードサービスに対する需要が増加しているためです。これらの企業にとって、ロードサービスは時間節約、スケジュール順守、運営費の効率的な管理の手段となります。フリート運用にロードサービスを統合することで、アドホックな解決策と比較して、より迅速な対応と中断の削減が実現し、事業効率が向上します。

* **乗用車(Passenger Vehicles):** 2025年には市場最大の62.8%のシェアを占めました。これは、自家用車の数が非常に多いことと、日常の通勤において信頼性の高い自動車ロードサービスへの依存度が高まっていることに起因します。車両オーナーは、故障時に迅速な復旧を保証する組織化されたサポートサービスを好み、これが利便性と交通安全を向上させるため、このセグメントの需要を押し上げています。

**プロバイダータイプ別**

* **自動車メーカー(Automobile Manufacturers):** 予測期間中に6.8%という最高の成長率で拡大すると予想されています。これは、自動車ロードサービスが車両購入バンドルや延長保証プログラムの一部として提供されることが増えているためです。OEM(自動車メーカー)が提供するサービスは、ブランドの評判と顧客ロイヤルティを高めるだけでなく、より安定した利用可能な支援を提供するため、乗用車と商用車の両方で利用率が高まっています。メーカーは、自社の車両に特化した知識と部品を持っているため、信頼性の高いサービスを提供できるという強みがあります。

* **その他のプロバイダー:** 市場は、確立された自動車サービスプロバイダー、保険会社、ニッチな自動車ロードサービスプレイヤーの組み合わせにより、比較的断片化されています。これらの多様なプロバイダーは、広範なサービス提供、パッケージ取引、自動車メーカーや保険会社との連携を通じて市場シェアを獲得しています。

これらのセグメントの分析は、市場の多様なニーズと成長機会を浮き彫りにし、各プレイヤーが戦略を策定する上での重要な洞察を提供します。

**地域分析**

グローバルな自動車ロードサービス市場は、地域によって異なる特性と成長率を示しています。

* **欧州:** 2025年には市場の34.15%を占め、自動車ロードサービス市場を支配しました。この地域のリーダーシップは、発達した自動車インフラ、高い車両密度、成熟した官民の自動車ロードサービスプログラムに起因しています。車両故障サービスに対する消費者の知識の向上と、自動車メーカーによるアシスタンスパッケージのバンドル化が、市場の浸透をさらに強化しました。

* **ドイツ:** 欧州市場の発展を牽引しており、2025年には同国の自動車ロードサービス市場は42億1000万ドル相当に達しました。フォルクスワーゲン、BMW、メルセデス・ベンツといった主要自動車メーカー間での利用率が高く、確立された保険連動型サポート環境が広範なカバレッジと信頼性を包括的に提供することで、ドイツは地域をリードするプレイヤーとしての地位を確固たるものにしています。

* **北米:** 広範な自動車所有、包括的なサービスパッケージに対する顧客の要望、およびメーカー主導の任意プログラムの結果として、自動車ロードサービスにとって高価値な市場です。

* **米国とカナダ:** 車両におけるテレマティクスベースのアシスタンスサービスの採用が拡大しており、応答時間とサービスの信頼性が向上しています。メーカー主導の努力も市場の普及を加速させています。例えば、米国の主要自動車メーカーは、プレミアム保証およびサブスクリプションプランの一部として自動車ロードサービスを提供し、困窮したドライバーに迅速に対応しています。保険会社も、工場で取り付けられた自動車ロードサービス付き車両に対して保険料割引を提供することで、採用を奨励しています。

* **アジア太平洋:** 2026年から2034年の間に7.45%という最高のCAGRで成長すると予想されています。これは、車両所有の増加、商用車フリートの成長、および都市交通渋滞問題の深刻化に基づいています。

* **インドとオーストラリア:** 交通安全を強化し、故障関連の遅延を低減するための官民支援イニシアチブを導入しています。

* **日本と韓国:** 高度なテレマティクスとコネクテッドカーソリューションを活用しています。

* **インド:** 商用車およびプレミアム車セグメントでの普及が拡大している成長市場です。高速道路の安全に関する政府のイニシアチブと、メーカー支援サービスとの統合が、この地域の市場における高い成長の可能性を促進しています。

* **ラテンアメリカ:** 経済成長と車両保護・支援サービスへの関心の高まりを通じて、継続的な成長を経験しています。

* **メキシコとブラジル:** 主に都市部および高級車セグメントでの採用が進んでおり、先行者となっています。国際的な自動車メーカーがグローバルプラットフォーム全体でアシスタンスプログラムを標準化していることが、市場の浸透を推進しています。

* **ブラジル:** 特にインフラの準備状況に成長の可能性が結びついています。現在、地方での組織化されたアシスタンスサービスの利用可能性が限られていることは、緊急対応ネットワークとサービスプロバイダーが事業を拡大する機会を示唆しています。

* **中東・アフリカ:** 高い自動車所有率と、組み込み型サポートサービスを備えたプレミアム車への需要により、湾岸協力会議(GCC)諸国に成長が集中している新興市場を代表しています。

* **UAEとサウジアラビア:** 高速道路安全イニシアチブへの投資と緊急対応インフラの強化を通じて導入を主導しています。

* **UAE:** 政府が支援するスマートモビリティプログラムと高い高級車普及率が、自動車ロードサービスの早期採用を促進しています。地方自治体、自動車メーカー、保険会社間の連携が迅速な対応能力を提供し、UAEをMEA地域の自動車ロードサービス市場における地域リーダーにしています。

これらの地域別分析は、各市場のユニークな機会と課題を浮き彫りにし、グローバルプレイヤーが地域に合わせた戦略を策定する上で不可欠な情報を提供します。

**競争環境**

グローバルな自動車ロードサービス市場は比較的断片化されており、確立された自動車サービスプロバイダー、保険会社、およびニッチな自動車ロードサービスプレイヤーが混在しています。少数のトッププレイヤーは、提供される広範なサービス、パッケージ取引、および自動車メーカーや保険会社とのコラボレーションを通じて、高い市場シェアを獲得しています。対照的に、一部の地域およびローカルプレイヤーは、カスタマイズされた自動車ロードサービスを提供することで特定の市場に対応しています。

市場の主要プレイヤーには、AA PLC、Agero、Allstate Insuranceなどが含まれます。これらの組織は、サービス強化、戦略的パートナーシップ、およびコネクテッドカーやテレマティクスベースのソリューションの統合といった活動を通じて、市場での地位を強化するために競争しています。これらの取り組みは、応答時間の改善とサービスの信頼性の向上を目的としています。

特に注目すべき新興企業として、インドに拠点を置くRoadzen Technologiesがあります。同社は、保険会社や自動車メーカー向けにAIを活用した自動車ロードサービスプラットフォームを提供しています。Roadzen Technologiesは、電気自動車(EV)やコネクテッドカー向けに特化した予測型配車アルゴリズムとリアルタイム診断を専門としています。EV体験にインテリジェントなサポートを組み込むことで、Roadzen Technologiesは電動モビリティ時代の自動車ロードサービスを再定義しています。このようなイノベーションは、市場の競争環境を活性化し、サービスの質と効率性をさらに向上させる可能性を秘めています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の自動車ロードサービス市場規模分析

- 世界の自動車ロードサービス市場概要

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- サービスタイプ別

- 世界の自動車ロードサービス市場概要

- 北米市場分析

- 概要

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- 米国

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- サービスタイプ別

- カナダ

- 欧州市場分析

- 概要

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- 英国

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- サービスタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- 中国

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- サービスタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- アラブ首長国連邦

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- サービスタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- ブラジル

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 牽引サポート

- 金額別

- タイヤ交換

- 金額別

- 緊急燃料補給

- 金額別

- 車両ロックアウト

- 金額別

- バッテリーアシスタンス

- 金額別

- その他のサービス

- 金額別

- 車両カテゴリー別

- 概要

- 車両カテゴリー別金額

- 乗用車

- 金額別

- 商用フリート

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 自動車保険会社

- 金額別

- 自動車メーカー

- 金額別

- 自動車クラブおよび会員プログラム

- 金額別

- 独立系保証会社

- 金額別

- サービスタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 自動車ロードサービス市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- AA PLC

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Agero

- オールステート保険

- アメリカ自動車協会 (AAA)

- ARC

- GEICO

- リバティ相互保険

- MAPFRE-ASISTENCIA

- ナショナル・ジェネラル・モータークラブ

- 日産自動車

- グッドサム

- オンスター

- ベターワールドクラブ

- エリー保険

- トラベラーズ

- ネイションワイド

- ベライゾンコネクト

- TLCアシスト

- ELAAインターナショナル

- ボッシュサービスソリューションズ

- AA PLC

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自動車ロードサービスは、車両が予期せぬトラブルに見舞われた際に、運転者の安全確保と移動の継続を支援する緊急対応サービスでございます。走行中の故障や事故、バッテリー上がり、パンク、燃料切れ、キー閉じ込みなど、路上で発生する様々な事態に対応し、迅速かつ専門的なサポートを提供することを使命としております。これにより、運転者は見知らぬ場所や悪天候下での立ち往生といった不安から解放され、安心してドライブを楽しむことが可能となります。このサービスは、単なる車両の修理や移動に留まらず、運転者の精神的な負担を軽減し、社会全体の交通の円滑化にも貢献する重要なインフラの一部と言えましょう。

提供されるサービスの種類は多岐にわたります。例えば、バッテリー上がりのジャンピングスタート、タイヤがパンクした際のスペアタイヤ交換や応急修理、燃料切れ時の補充といった現場での簡易対応が含まれます。また、ドアのロック解除、キーの閉じ込み対応、事故や故障で自走不能になった車両の牽引やレッカー移動、さらにはレッカー移動後の修理工場の手配やレンタカーの斡旋など、運転者が直面する状況に応じて柔軟な支援が行われます。これらのサービスは、車両の状態や場所、時間帯を問わず、24時間365日体制で提供されることが多く、運転者の「困った」に寄り添う形で機能しております。

このような自動車ロードサービスは、様々な主体によって提供されております。最も一般的なのは、自動車保険に付帯する特約として提供されるケースです。保険会社は契約者に対し、万が一の事故や故障の際にロードサービスを提供することで、顧客満足度を高めています。また、日本自動車連盟(JAF)のような専門の会員制組織も存在し、年会費を支払うことで手厚いサービスを受けることができます。自動車メーカー自身が新車購入者向けに保証期間内のロードサービスを提供したり、クレジットカード会社が特典としてロードサービスを付帯させたりすることもございます。これらの提供元は、それぞれ独自のネットワークや提携業者を有し、迅速な出動体制を整えているのが特徴です。

ロードサービスの利用は、運転者にとって多くのメリットをもたらします。不慣れな場所や夜間など、不安な状況下でのトラブル発生時でも、専門家によるサポートが受けられるという安心感は計り知れません。自力での解決が困難な問題に対し、適切な処置やアドバイスが得られることで、二次災害の防止にも繋がります。また、個人でレッカー車を手配したり、緊急修理を依頼したりする場合と比較して、費用を抑えられる場合が多く、経済的な負担の軽減にも寄与します。一貫したサポートにより、運転者は煩雑な手続きから解放され、時間と労力を節約することができるのです。

現代の自動車ロードサービスは、最新の技術革新の恩恵を大きく受けて進化を続けております。GPSを活用した位置情報システムは、トラブル車両の位置を正確に特定し、最も近いサービス車両を迅速に派遣することを可能にしました。スマートフォンのアプリケーションを通じて、サービス要請、到着時間の確認、進捗状況の追跡などがリアルタイムで行えるようになり、運転者の利便性は格段に向上しています。さらに、テレマティクス技術の進展により、車両から自動的に故障診断データが送信され、異常検知時にオペレーターが運転者に連絡したり、自動でロードサービスを手配したりといった、より能動的なサポートも実現されつつあります。電気自動車の普及に伴い、充電切れに対応する移動式充電サービスや、EV特有の牽引方法に対応した専門的なサービスなども登場し、技術がサービスの多様化を促進しています。

将来に向けて、自動車ロードサービスはさらなる変革を遂げると予想されます。自動運転技術の進化は、車両が自ら異常を検知し、ロードサービスを要請するだけでなく、安全な場所まで自律的に移動するといった可能性を秘めております。AIを活用したデータ分析により、車両の故障を予見し、未然にトラブルを防ぐ「予知保全」の概念がロードサービスにも適用されるかもしれません。スマートシティ構想との連携により、交通インフラ全体とロードサービスが統合され、より効率的で安全な移動環境が構築されることも期待されます。環境負荷の低減を目指し、電動レッカー車の導入や、より環境に配慮したサービス提供体制への移行も進むことでしょう。このように、自動車ロードサービスは、技術の進化と社会の変化に対応しながら、今後も運転者の安全と安心を支える重要な役割を担い続けるはずでございます。