車載インテリジェントバッテリーセンサー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

車載インテリジェントバッテリーセンサー市場レポートは、車種(乗用車、小型商用車、大型商用車、二輪車、オフハイウェイ車)、センサー技術(ホール効果型IBS、シャント型IBS)、電圧範囲(12Vシステム、24Vシステム、48Vシステム以上)、販売チャネル(OEM装着、アフターマーケット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載インテリジェントバッテリーセンサー市場の概要

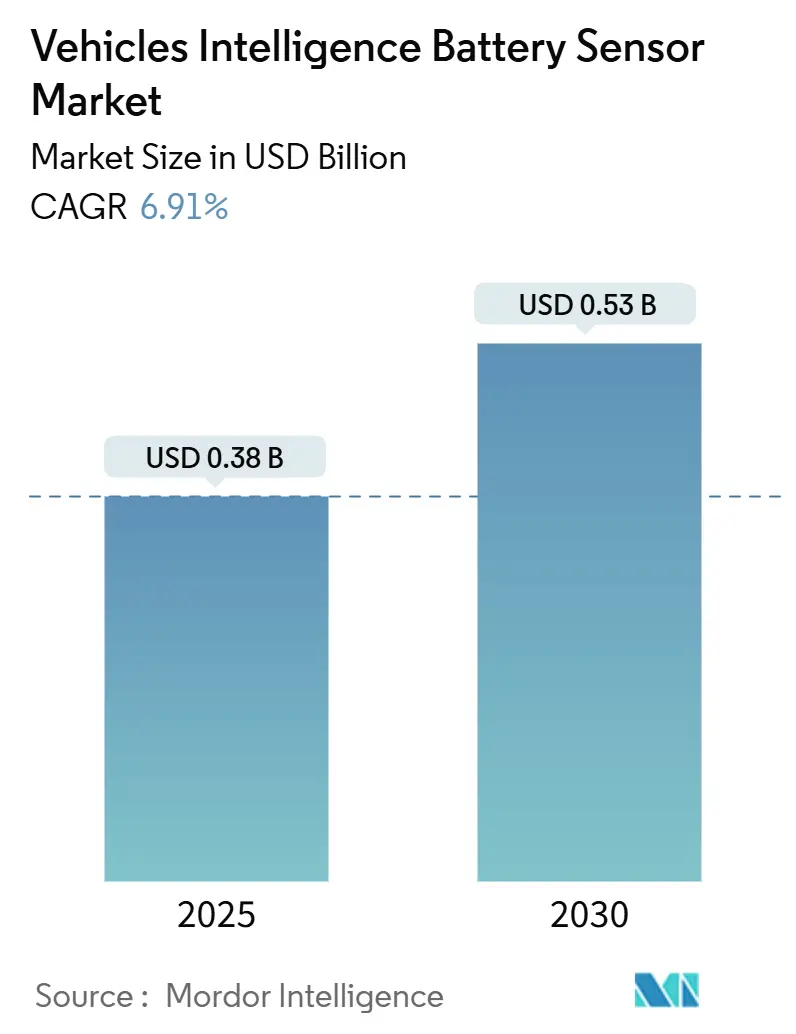

車両インテリジェントバッテリーセンサー市場は、2025年には0.38億米ドル、2030年には0.53億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.91%と堅調な伸びを示す見込みです。この成長は、あらゆる車種における急速な電動化、CO₂排出規制強化に伴う12Vスタート/ストップシステムの義務化、そして継続的な無線監視に依存する予知保全へのOEMの移行によって支えられています。また、48Vマイルドハイブリッドアーキテクチャへの需要の高まり、低電圧ネットワークへの負荷を増大させる先進運転支援機能の統合、リアルタイムのバッテリー健全性データと保険料を連動させるテレマティクスビジネスモデルの出現も、市場拡大に大きく貢献しています。一方で、自動車用半導体のサプライチェーンの混乱は短期的なコスト圧力を高め、UN-R155のようなサイバーセキュリティ規制は設計の複雑さを増しますが、これらの要因は最終的に、OEMが将来の電気アーキテクチャに対応できるよう、より高価値なインテリジェントセンサーの採用を促進しています。

# 主要な市場動向と予測

* 市場規模: 2025年には0.38億米ドル、2030年には0.53億米ドルに達すると予測されています。

* 成長率: 2025年から2030年までのCAGRは6.91%です。

* 最も成長の速い市場: 南米

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

# 主要なレポートの要点

* 車種別: 乗用車が2024年に63.76%の収益シェアを占め市場を牽引しましたが、大型商用車は2030年までに7.23%のCAGRで成長すると予測されています。

* センサー技術別: ホール効果ベースのインテリジェントバッテリーセンサーが2024年に71.24%の市場シェアを占めましたが、シャント型デバイスは2030年までに8.46%と最も高いCAGRを記録すると予測されています。

* 電圧範囲別: 12Vシステムが2024年に57.63%の市場規模を占めましたが、48V以上のアーキテクチャは2025年から2030年の間に7.79%のCAGRで上昇すると予測されています。

* 販売チャネル別: OEM装着ユニットが2024年の市場価値の83.94%を占めましたが、アフターマーケットセグメントは2030年までに8.68%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2024年の収益の28.76%を占めましたが、南米は2030年までに7.56%と最も速い地域CAGRを記録すると予測されています。

# 市場成長の主要な推進要因

1. CO₂排出量/燃費規制の強化と12Vスタート/ストップシステムの採用: 欧州連合および中国の規制当局は、新車の燃費向上を義務付けており、頻繁なエンジン停止・始動時の再始動失敗を防ぐためにインテリジェントバッテリーセンサーが不可欠となっています。ボッシュの「Battery-in-the-Cloud」プログラムは、センサーと予測アルゴリズムを組み合わせることで、スタート/ストップ使用時のバッテリー寿命を20%延長し、CO₂排出量を3~8%削減できることを示しています。

2. ICEおよびxEVモデルにおける補助負荷の電動化加速: 電動パワーステアリング、e-ターボコンプレッサー、アクティブサスペンションなどは、従来の12V設計では想定されなかった瞬間的な電流需要を発生させます。リアルタイムの電流、電圧、温度サンプリングは、電圧低下を防ぐために不可欠です。コンチネンタルのゾーンベースアーキテクチャでは、非接触型ホール効果センサーがハーネスを簡素化し、車両あたりの配線重量を2kg削減し、材料費を35米ドル節約できることが示されています。

3. OEMによる予知保全とOTAバッテリー健全性データの推進: コネクテッドカープラットフォームは、バッテリーデータを収益源に変えることを可能にします。HARMANとMicrosoftの提携は、クラウド分析がバッテリー故障を2~3ヶ月前に予測し、ロードサイドアシスタンスの発生を半減させることを示しています。商用フリートでは、予期せぬダウンタイムが1日あたり最大500米ドルのコストを発生させるため、予知保全はさらに大きな価値をもたらします。

4. 48Vマイルドハイブリッドアーキテクチャの普及拡大: BMWが主力車種に48Vマイルドハイブリッドシステムを展開することで、燃費が10~15%向上し、電動ターボチャージャーや回生ダンパーなどの機能が実現されています。各48Vドメインは依然として並列の12Vネットワークに依存しており、インテリジェントセンサーがエレガントに処理する双方向電力フローとガルバニック絶縁が求められます。

5. リアルタイムバッテリーSoHと保険料を連動させる保険テレマティクスの台頭: 北米、EU、アジア太平洋地域で、リアルタイムのバッテリー健全性データに基づいた保険料設定が増加しています。

6. EU乗用車サイバーセキュリティ規制(UN-R155)によるバッテリー内センシングの義務化: EUを皮切りに、バッテリー内の安全な認証チェーンを義務付けるサイバーセキュリティ規制が、インテリジェントセンサーの採用を促進しています。

# 市場成長の主要な抑制要因

1. 自動車用半導体およびホール効果IC供給の変動: 自動車グレードのホール効果センサーは、ADASレーダーやトラクションインバーターからの需要急増により、すでにフル稼働している高度なファブに依存しています。2024年に日本の単一のファウンドリが火災で一時閉鎖された際、Allegro MicroSystemsの自動車用ホールデバイスのリードタイムが26週間に伸び、欧州の5つのOEMで生産停止の警告が出されました。

2. インテリジェントセンサーのASP(平均販売価格)が従来のシャントソリューションと比較して高いこと: 車両あたり3~4米ドルのコスト差は、単独ではわずかに見えますが、200万台のプラットフォームでは600万米ドル以上の追加部品費用となります。Veratronの24V商用車センサーは、±2%のSoH精度を提供するものの、従来のローサイドシャントのほぼ2倍の価格です。

3. LIN-to-CANゲートウェイのサイバーセキュリティ実装コストに対するOEMの躊躇: コストに敏感な地域では、サイバーセキュリティ実装の追加コストがOEMの採用をためらわせる要因となっています。

4. 価格感度による二輪車の採用の低さ: インド、ASEAN、LATAM地域では、1,000米ドルのスクーターに10米ドルのセンサーを追加することが価格競争力を損なうため、二輪車におけるインテリジェントセンサーの採用は依然として低い水準にあります。

# セグメント別分析

* 車種別: 乗用車は2024年に0.24億米ドル、市場シェア63.76%を占め、欧州および中国の新型モデルにおけるスタート/ストップ機能の義務化により優位を保っています。しかし、大型商用車は、フリートの電動化義務化の加速により、2030年までに7.23%のCAGRで市場全体の拡大を上回る主要な成長要因となっています。二輪車は、価格感度のため採用が大幅に遅れています。フリートオペレーターは、センサーデータを活用した予知保全ソフトウェアを導入し、予期せぬ停止を削減しています。

* センサー技術別: ホール効果デバイスは、ガルバニック絶縁と±1%の精度を提供することで、2024年に市場シェアの71.24%を確保しました。しかし、温度係数補償の技術進歩により、シャント型デバイスが半分のコストで同等の精度を達成できるようになり、8.46%のCAGR予測でホール効果センサーの価格に圧力をかけています。OEMは、プレミアムEVアーキテクチャにはホール効果センサーを、新興市場の大量生産ICEプラットフォームにはコスト最適化されたシャントソリューションを使い分けるハイブリッドな調達戦略を採用しています。

* 電圧範囲別: 高電圧パワーネットは2024年の収益の42.37%を占めるに過ぎませんでしたが、その7.79%のCAGRは、より広範な市場を凌駕しています。BMWが48Vマイルドハイブリッドを主力車種に展開していることは、バス電圧の上昇が10~15%の燃費向上と静かなエンジン再始動を実現することを示しています。各48Vパックは、従来の12Vボードネットへのエネルギーフローを調整するためにデュアルドメインセンシングを必要とし、車両あたりのセンサーユニット数を約80%増加させ、市場規模を拡大させています。同時に、12Vは従来のフリートやアフターマーケットのレトロフィットに不可欠であり、LINまたはCANインターフェースを備えたアップグレードされた交換センサーがスマートフォンアプリにデータを供給し、リピート購入の収益源を生み出しています。

* 販売チャネル別: OEM装着センサーは、インライン組み立ての経済性と車両価格へのコスト組み込み能力により、2024年の売上の83.94%を占めました。しかし、アフターマーケットチャネルは、フリート管理者が既存資産を改修して早期のバッテリー故障を回避するため、8.68%のCAGRで成長しています。サービス開始から6年目を迎える大型トラックは、バッテリー関連の故障が35%増加しており、40米ドルのレトロフィットセンサーがそのリスクを軽減し、所有者が保険割引の対象となることを可能にします。

# 地域別分析

* ヨーロッパ: 28.76%のシェアは、積極的なEV導入と厳しい排出ガス規制に牽引されており、バッテリー監視システムの需要を押し上げています。特にドイツとノルウェーでは、電気自動車の普及率が高く、バッテリーの健全性を最適化するための高度な監視ソリューションが求められています。

* 北米: 25.12%のシェアは、商用車フリートの電化への移行と、バッテリーの寿命を延ばし、ダウンタイムを削減するためのコスト削減ソリューションへの関心の高まりによって支えられています。米国では、フリート管理ソフトウェアとの統合が、バッテリー監視システムの採用を促進する重要な要因となっています。

* アジア太平洋: 2024年には22.89%のシェアを占め、予測期間中に最も速いCAGR(9.15%)で成長すると予想されています。これは、中国とインドにおける電気自動車の生産と販売の急増、および政府によるEVインフラへの大規模な投資に起因しています。特に中国では、バッテリー製造能力の拡大と、バッテリーの安全性と性能を確保するための規制強化が、市場の成長を後押ししています。

* その他の地域: 残りのシェアは、ラテンアメリカ、中東、アフリカが占めています。これらの地域では、EV市場はまだ初期段階にありますが、政府の支援とインフラ整備の進展により、将来的に大きな成長の可能性を秘めています。特に、再生可能エネルギー貯蔵システムにおけるバッテリー監視の需要も、これらの地域での市場拡大に貢献すると見られています。

# 競争環境

バッテリー監視システム市場は、少数の主要企業が市場シェアの大部分を占める、比較的集中した競争環境にあります。これらの企業は、製品の差別化、技術革新、戦略的パートナーシップを通じて競争優位性を確立しようとしています。

* 主要企業:

* Texas Instruments Inc.

* Analog Devices, Inc.

* NXP Semiconductors N.V.

* Infineon Technologies AG

* STMicroelectronics N.V.

* Renesas Electronics Corporation

* Microchip Technology Inc.

* Maxim Integrated Products (now part of Analog Devices)

* Linear Technology Corporation (now part of Analog Devices)

* Vishay Intertechnology, Inc.

これらの企業は、高精度な電圧・電流測定、温度監視、セルバランシング、通信インターフェースなどの機能を備えた、幅広いバッテリー監視ICおよびモジュールを提供しています。また、ソフトウェアアルゴリズムとデータ分析機能を統合することで、バッテリーの健全性予測や残存寿命推定などの高度な機能を提供し、顧客価値を高めています。

* 競争戦略:

* 技術革新: より高い精度、低消費電力、小型化、およびより高度な診断機能を提供する新製品の開発に注力しています。特に、ワイヤレスバッテリー監視システムや、AI/機械学習を活用した予測分析機能の統合がトレンドとなっています。

* 戦略的パートナーシップ: 自動車メーカー、バッテリーパックメーカー、およびフリート管理ソリューションプロバイダーとの提携を通じて、市場でのプレゼンスを拡大しています。これにより、製品の早期導入と市場への浸透を促進しています。

* M&A: 企業買収を通じて、技術ポートフォリオを強化し、市場シェアを拡大する動きも見られます。例えば、Analog DevicesによるMaxim Integrated Productsの買収は、バッテリー監視市場における同社の地位をさらに強固にしました。

* 価格競争: 特にアフターマーケットチャネルでは、コスト効率の高いソリューションを提供することが重要であり、価格競争も激化しています。しかし、OEM市場では、信頼性と性能が価格よりも優先される傾向にあります。

# 市場の課題と機会

* 課題:

* 複雑なシステム統合: バッテリー監視システムは、バッテリー管理システム(BMS)全体の一部であり、車両の他の電子制御ユニットとの複雑な統合が必要です。これにより、設計と検証のコストが増加する可能性があります。

* 標準化の欠如: 異なるバッテリータイプ(Li-ion, NiMH, Lead-acidなど)やアプリケーション(EV, ESSなど)に対応するための標準化されたインターフェースやプロトコルが不足していることが、市場の成長を妨げる可能性があります。

* サイバーセキュリティの懸念: 接続されたバッテリー監視システムは、悪意のある攻撃に対して脆弱である可能性があり、データの整合性とシステムの安全性を確保するための堅牢なセキュリティ対策が不可欠です。

* 機会:

* ワイヤレスBMSの台頭: ワイヤレス通信技術の進化により、配線の複雑さを軽減し、バッテリーパックの設計柔軟性を高めるワイヤレスバッテリー監視システムが注目されています。これにより、製造コストの削減と信頼性の向上が期待されます。

* セカンドライフバッテリーの需要: 使用済みEVバッテリーを定置型エネルギー貯蔵システム(ESS)として再利用する動きが加速しており、これらのセカンドライフバッテリーの健全性を監視するためのシステム需要が高まっています。

* データ分析と予測メンテナンス: バッテリー監視システムから収集される膨大なデータを活用し、AI/機械学習アルゴリズムを用いてバッテリーの故障を予測し、予防的なメンテナンスを可能にするソリューションが、フリート管理者やOEMにとって大きな価値を生み出しています。

* 新しいバッテリー化学: 全固体電池などの次世代バッテリー技術の開発は、新しい監視要件と機会を生み出す可能性があります。これらの新しいバッテリーは、異なる監視パラメータやアルゴリズムを必要とするかもしれません。

# 結論

バッテリー監視システム市場は、電気自動車の普及、再生可能エネルギー貯蔵の拡大、およびフリート管理における効率化の必要性によって、今後も力強い成長を続けると予想されます。技術革新、特にワイヤレスソリューションと高度なデータ分析の統合は、市場の主要な推進力となるでしょう。競争は激しいものの、主要企業は製品の差別化と戦略的パートナーシップを通じて、この成長市場での地位を強化しようとしています。課題は存在するものの、それらを克服することで、バッテリー監視システムは持続可能なモビリティとエネルギー管理の未来において不可欠な役割を果たすことになります。

このレポートは、車両インテリジェントバッテリーセンサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法論に基づき、市場の現状、将来の成長予測、主要な推進要因と抑制要因、競争環境、そして市場機会を明らかにしています。

エグゼクティブサマリー

車両インテリジェントバッテリーセンサー市場は、2025年には0.38億米ドルの規模に達すると見込まれており、2030年まで年平均成長率(CAGR)6.91%で着実に成長すると予測されています。この成長は、世界的なCO₂排出量および燃費規制の厳格化、内燃機関車(ICE)および電動車(xEV)モデルにおける補助負荷の電化加速、自動車メーカー(OEM)による予測保全および無線(OTA)でのバッテリーヘルスデータ取得への注力、48Vマイルドハイブリッドアーキテクチャの普及拡大、リアルタイムのバッテリー健全性(SoH)と保険料を連動させる保険テレマティクスの台頭、そしてEUの乗用車サイバーセキュリティ規制(UN-R155)によるセキュアなバッテリー内センシングの義務化など、多岐にわたる要因によって強力に牽引されています。

市場の動向

市場の推進要因:

市場の成長を促す主な要因としては、12Vスタートストップシステムの採用拡大が挙げられます。特に、48Vマイルドハイブリッドシステムは、デュアルドメイン監視が必要となるため、車両あたりのセンサー搭載量を大幅に増加させ、市場の潜在的な規模を年平均成長率7.79%で拡大させる重要な要素となっています。これにより、センサーサプライヤーにとって新たなビジネスチャンスが生まれています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。自動車用半導体、特にホール効果ICの供給の不安定性は、生産に影響を与える可能性があります。また、従来のシャントソリューションと比較して、インテリジェントセンサーの平均販売価格(ASP)が高いことも、特にコストに敏感な地域での短期的な採用を遅らせる要因となっています。さらに、LIN-to-CANゲートウェイのサイバーセキュリティ関連コストに対するOEMの慎重な姿勢や、コスト感度の高い二輪車市場におけるインテリジェントセンサーの採用率の低さも課題として挙げられます。

産業のバリューチェーンと技術的展望:

レポートでは、業界のバリューチェーンとサプライチェーンの分析、技術的展望、および規制環境についても詳細に検討しています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、および競争の激しさといった側面から市場の競争構造を評価しています。

市場規模と成長予測

市場は、以下の主要なセグメントにわたって詳細に分析され、成長が予測されています。

* 車両タイプ別: 乗用車が2024年の収益の63.76%を占め、依然として最大の需要源ですが、大型商用車は年平均成長率7.23%で最も急速な成長を遂げています。その他、小型商用車、二輪車、オフハイウェイ車も市場を構成しています。

* センサー技術別: ホール効果ベースのインテリジェントバッテリーセンサー(IBS)とシャント型IBSの二つの主要技術が分析対象です。

* 電圧範囲別: 12Vシステム、24Vシステム、そして特に成長が著しい48Vシステム以上が対象となります。

* 販売チャネル別: OEM装着(新車搭載)とアフターマーケット(補修部品)の二つのチャネルで市場が評価されています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東およびアフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要な地理的市場における動向と成長が詳細に分析されています。

競争環境

市場の競争状況は、市場集中度、主要企業の戦略的動き、および市場シェア分析によって評価されています。主要な市場プレイヤーとしては、Continental AG、Robert Bosch GmbH、HELLA GmbH & Co. KGaAが統合型バッテリー管理ポートフォリオを提供し、市場を牽引しています。一方、Melexis NVやNXP Semiconductors N.V.などの半導体企業は、インテリジェントバッテリーセンサーの核となるセンシングICを供給することで重要な役割を果たしています。その他、DENSO Corporation、Texas Instruments Incorporated、ams-OSRAM AG、Furukawa Electric Co., Ltd.、Murata Manufacturing Co., Ltd.、Infineon Technologies AGなど、多数のグローバル企業がこの市場で活動しています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズを特定し、将来の成長とイノベーションのための機会を提示しています。

以上これらの機会は、電気自動車(EV)の普及加速、再生可能エネルギー貯蔵システムの需要増加、およびIoTとAI技術の進化によってさらに拡大すると予測されます。特に、バッテリーの安全性、寿命、充電効率を向上させるための高度なアルゴリズムとデータ分析の統合は、今後の市場成長の鍵となるでしょう。また、バッテリーのセカンドライフ利用やリサイクルといった循環型経済への貢献も、新たなビジネスモデルと収益源を生み出す可能性を秘めています。さらに、ワイヤレスバッテリー管理システム(WBMS)のような新技術の導入は、設計の柔軟性を高め、コストを削減し、システムの信頼性を向上させることで、市場に新たなダイナミクスをもたらすことが期待されます。これらの進展は、バッテリー管理市場が今後も持続的な成長を遂げ、よりスマートで効率的、かつ持続可能なエネルギーソリューションの中核を担っていくことを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 世界的なCO₂/燃費基準の厳格化が12Vスタートストップの採用を促進

- 4.2.2 ICEおよびxEVモデルにおける補助負荷の電化の加速

- 4.2.3 予測保全とOTAバッテリー健全性データに対するOEMの推進

- 4.2.4 48Vマイルドハイブリッドアーキテクチャの普及拡大

- 4.2.5 保険テレマティクスが保険料をリアルタイムのバッテリーSoHに連動させる動きの増加

- 4.2.6 EU乗用車サイバーセキュリティ規制(UN-R155)によるバッテリー内セキュアセンシングの義務化

-

4.3 市場の制約

- 4.3.1 車載半導体およびホール効果IC供給の変動性

- 4.3.2 インテリジェントセンサーのASPが従来のシャントソリューションと比較して高い

- 4.3.3 LIN-to-CANゲートウェイのサイバーセキュリティコストに対するOEMの躊躇

- 4.3.4 コスト感度により二輪車での採用が継続的に低い

- 4.4 業界価値/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

- 5.1.4 二輪車

- 5.1.5 オフハイウェイ車

-

5.2 センサー技術別

- 5.2.1 ホール効果ベースIBS

- 5.2.2 シャント型IBS

-

5.3 電圧範囲別

- 5.3.1 12 Vシステム

- 5.3.2 24 Vシステム

- 5.3.3 48 Vシステム以上

-

5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ヘラーGmbH & Co. KGaA

- 6.4.4 デンソー株式会社

- 6.4.5 メレクシスNV

- 6.4.6 NXPセミコンダクターズN.V.

- 6.4.7 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.8 ams-OSRAM AG

- 6.4.9 古河電気工業株式会社

- 6.4.10 深センセンサー電子技術有限公司

- 6.4.11 ビシェイ・インターテクノロジー・インク

- 6.4.12 村田製作所

- 6.4.13 アナログ・デバイセズ・インク

- 6.4.14 インフィニオン・テクノロジーズAG

- 6.4.15 LEMホールディングSA

- 6.4.16 オムロン株式会社

- 6.4.17 リテルヒューズ・インク

- 6.4.18 パルス・エレクトロニクス・コーポレーション

- 6.4.19 アルプスアルパイン株式会社

- 6.4.20 MTA S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載インテリジェントバッテリーセンサーは、電気自動車(EV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)といった電動車両に搭載されるバッテリーの状態を、リアルタイムかつ高精度に監視・診断するための先進的なセンサーシステムです。これは単に電圧や電流といった物理量を測定するだけでなく、そのデータを基にバッテリーの充電状態(SoC: State of Charge)、健康状態(SoH: State of Health)、機能状態(SoF: State of Function)、出力状態(SoP: State of Power)などを推定し、車両のバッテリーマネジメントシステム(BMS)に情報を提供する「インテリジェント」な機能を有しています。これにより、バッテリーの安全性、性能、寿命、効率を最大限に引き出す上で不可欠な役割を担っています。特に、高電圧・大容量のバッテリーを扱う電動車両においては、過充電、過放電、過熱といった危険な状態を未然に防ぎ、安定した電力供給を保証するために極めて重要な技術とされています。

車載インテリジェントバッテリーセンサーには、測定対象や機能に応じて様々な種類が存在します。まず、測定パラメータに基づく分類としては、バッテリーの各セルまたはパック全体の電圧を監視する「電圧センサー」、充放電電流を測定する「電流センサー」、バッテリー内部の温度変化を検出する「温度センサー」が基本となります。電流センサーには、シャント抵抗方式やホール素子方式などがあり、温度センサーにはNTCサーミスタやPTCサーミスタが一般的に用いられます。さらに、バッテリーの劣化度合いを評価するために内部抵抗や交流インピーダンスを測定するセンサーも開発されています。インテリジェント機能のレベルでは、単なるアナログ信号を出力する基本的なセンサーから、オンチップでデータ処理を行い、CANやLINなどの車載通信プロトコルを通じてデジタルデータを出力する高度なセンサーまで多岐にわたります。また、バッテリーの種類(リチウムイオン、ニッケル水素、鉛蓄電池など)に応じて、最適な測定アルゴリズムやキャリブレーションが施されたセンサーが使用されます。これらのセンサーは、BMSのアーキテクチャに応じて、各セルに分散配置されるものや、バッテリーパック全体を監視する集中型センサーとして機能するものがあります。

車載インテリジェントバッテリーセンサーの主な用途は、車両のバッテリーマネジメントシステム(BMS)の中核をなすことです。EV、HEV、PHEVのトラクションバッテリーにおいては、航続距離の最大化、急速充電の最適化、回生ブレーキによるエネルギー回収効率の向上に貢献します。また、アイドリングストップシステムを搭載した車両の12V補助バッテリーの監視にも利用され、エンジンの再始動性能を確保します。安全性確保の面では、バッテリーの異常な発熱や過電圧、過電流を検出し、熱暴走や火災といった重大な事故を未然に防ぐための保護機能を提供します。これにより、乗員の安全はもちろん、車両自体の信頼性向上にも寄与します。さらに、バッテリーの劣化状況を正確に把握することで、バッテリー寿命の延長や、交換時期の予測、さらには中古車市場におけるバッテリー健全性の評価など、ライフサイクル全体にわたる管理を可能にします。自動運転システムにおいては、安定した電力供給が極めて重要であるため、インテリジェントバッテリーセンサーは、システムの信頼性を支える基盤技術としてもその重要性を増しています。

車載インテリジェントバッテリーセンサーは、単独で機能するのではなく、様々な関連技術と連携してその真価を発揮します。最も密接な関係にあるのは、やはり「バッテリーマネジメントシステム(BMS)」そのものです。センサーから得られた生データはBMSによって解析され、バッテリーの最適な制御に利用されます。近年では、「人工知能(AI)」や「機械学習(ML)」の技術がセンサーデータ解析に応用され、より高精度なSoC/SoH推定、異常検知、故障予測が可能になっています。これにより、バッテリーの予知保全や性能最適化が飛躍的に向上しています。また、センサーで取得したデータをその場で処理する「エッジコンピューティング」技術は、リアルタイム性を高め、データ伝送量を削減する上で重要です。車載通信プロトコルとしては、CAN、LIN、EthernetなどがセンサーとBMS間のデータ交換に用いられますが、将来的には「ワイヤレスBMS」の導入により、配線数の削減や軽量化が期待されています。さらに、全固体電池などの「次世代バッテリー技術」の進化に伴い、それらの特性に合わせた新たなセンシング技術やアルゴリズムの開発も進められています。バッテリーの「デジタルツイン」構築も進んでおり、物理的なバッテリーの状態を仮想空間で再現し、リアルタイム監視やシミュレーションに活用する動きも見られます。

車載インテリジェントバッテリーセンサー市場は、世界的な環境規制の強化と電気自動車(EV)シフトの加速を背景に、急速な成長を遂げています。各国政府によるEV普及促進策や、自動車メーカー各社の電動化戦略が、高精度なバッテリー監視技術への需要を押し上げています。消費者の間では、EVの航続距離延長や充電時間の短縮、そして何よりも安全性が重視される傾向にあり、これらの要求に応えるためには、インテリジェントバッテリーセンサーの進化が不可欠です。特に、バッテリーの熱暴走による火災事故は社会的な関心が高く、より信頼性の高い安全監視機能が求められています。また、バッテリーのコストはEV価格の大部分を占めるため、センサー技術によるバッテリー寿命の最大化や、効率的なエネルギー利用は、EVの普及価格帯を実現する上でも重要な要素となっています。半導体技術の進歩により、センサーの小型化、高精度化、低消費電力化が進み、より多くの車両への搭載が可能になっています。一方で、サプライチェーンの不安定化や原材料価格の高騰といった課題も存在し、安定供給とコスト競争力の確保が市場の重要なテーマとなっています。

車載インテリジェントバッテリーセンサーの将来は、さらなる「高機能化」と「統合化」が鍵となります。AIや機械学習の進化により、バッテリーの劣化予測や異常検知の精度は飛躍的に向上し、予知保全の実現がより現実的になるでしょう。また、センサー自体がより多くの情報を処理し、BMSとの連携を強化することで、システム全体の応答性が向上します。配線の複雑さや重量を削減する「ワイヤレスBMS」の普及は、製造コストの削減と車両設計の自由度向上に大きく貢献すると期待されています。将来的には、バッテリー内部の状態を非接触で監視する「非侵襲センシング技術」の開発も進む可能性があります。これにより、バッテリーパックの分解を伴わずに、より詳細な内部状態を把握できるようになるかもしれません。さらに、バッテリーのライフサイクル全体にわたる管理が強化され、使用済みバッテリーのセカンドライフ活用やリサイクルプロセスにおける健全性評価にもセンサーデータが活用されるようになるでしょう。V2X(Vehicle-to-Everything)技術との連携により、車両のバッテリー情報がスマートグリッドやエネルギーマネジメントシステムと統合され、より効率的な社会インフラの一部となる可能性も秘めています。安全性、信頼性、効率性の向上を追求し続けることで、車載インテリジェントバッテリーセンサーは、持続可能なモビリティ社会の実現に不可欠な技術として進化し続けることでしょう。