ベンダーニュートラルアーカイブ市場の規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

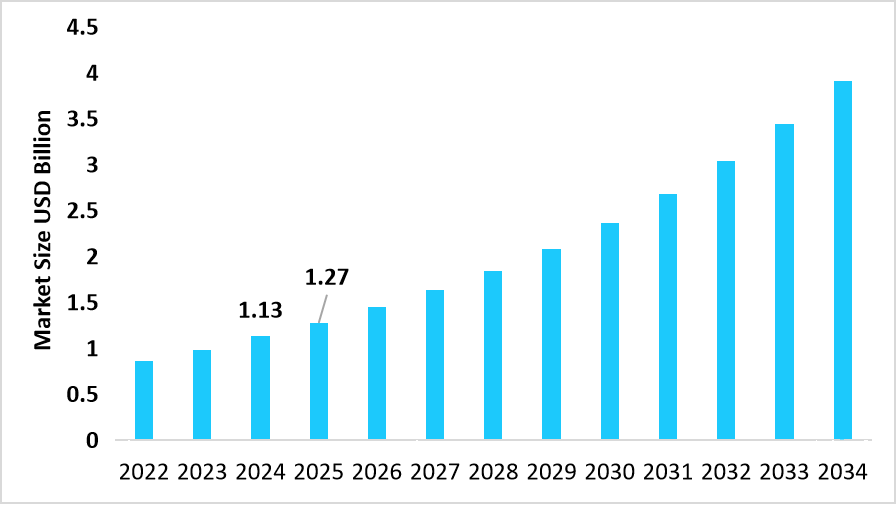

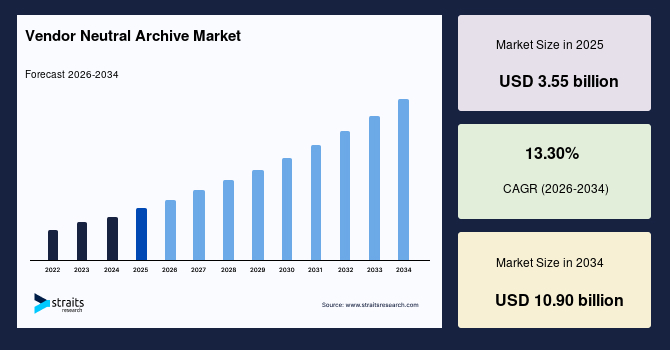

グローバルベンダーニュートラルアーカイブ市場は、2025年に35.5億米ドルと評価され、2034年までに109億米ドルに達すると見込まれており、予測期間中のCAGRは13.30%で成長します。この市場の成長は、ヘルスケアプロバイダーがマルチモダリティデータを部門横断的に統合し、デジタルワークフローを拡大し、統合された臨床環境内で患者記録への長期的なアクセスを維持することを可能にする統一されたエンタープライズイメージングエコシステムへの移行が進んでいることに起因しています。ベンダーニュートラルアーカイブ市場は、医療機関がプロプライエタリなPACSや部門別システムから独立した統一プラットフォームでイメージングおよび非イメージングデータを保存、管理、アクセスすることを可能にする技術とサービスのランドスケープを指します。この市場は、オンプレミス、ハイブリッド、および完全クラウドホスト型のベンダーニュートラルアーカイブを含むさまざまな提供モデルにまたがり、異なるストレージ戦略とスケーラビリティの要求に応えるよう設計されています。マルチモダリティデータの統合をサポートするソフトウェアと、移行、統合、および長期アーカイブのガバナンスを導くサービスで構成されています。ベンダーエコシステムには、独立したサードパーティプロバイダー、PACSベンダー、EHRベンダー、RISやテレラジオロジープロバイダーなどの追加の寄与者が含まれ、臨床環境全体での相互運用性を拡大しています。

ベンダーニュートラルアーカイブプラットフォームは、放射線科、心臓病学、病理学、内視鏡検査、マンモグラフィー、その他の専門分野を含む広範なイメージングモダリティを管理し、臨床イメージングと非臨床データ管理のための効率的なストレージを可能にします。これらのシステムは、統一された臨床情報への一貫した長期的なアクセスを求める病院、診断イメージングセンター、およびさまざまな医療設定で採用されています。

ベンダーニュートラルアーカイブ市場での成長傾向の一つは、伝統的なイメージングを超えたより広範な臨床マルチメディアを保存するための集中化されたリポジトリの拡大です。医療システムは、手術の録画、ポイントオブケア超音波クリップ、内視鏡ビデオ、皮膚科の画像セット、眼科診断を統合されたベンダーニュートラルアーカイブ環境に統合し始めています。この移行は、臨床教育、手技のレビュー、および専門領域の協調におけるマルチメディアの使用の増加によって促進され、長期的なストレージが従来の放射線データセットに限定されないより広範なエコシステムを創出します。

ベンダーニュートラルアーカイブ市場の主要なトレンドは、外部ネットワーク間で交換される前にさまざまな臨床システムからのイメージングおよび非イメージングデータを処理する自動匿名化パイプラインの実装です。病院は、イメージングデータを多機関の研究協力、センター間の紹介、およびデータ共有コンソーシアムへの参加のために準備するために集中化された匿名化ワークフローを採用しています。これらのパイプラインは、高ボリュームのデータセットからの重要な診断属性を維持しながら、敏感な患者マーカーの一貫した削除を可能にします。これは、機関間での安全なデータ準備と交換のためのコアインフラストラクチャとして、ベンダーニュートラルアーカイブプラットフォームのより広範な使用を促進しています。

ベンダーニュートラルアーカイブ市場の主要な推進要因は、分散された部門別ストレージ環境から、診断および臨床ユニット全体で患者のイメージングを整理するエンタープライズワイドアーキテクチャへの迅速な移行です。病院は、部門間のアクセスを制限し、臨床判断を遅らせる断片化されたイメージングリポジトリに対処するために統合されたデータフレームワークに向かっています。ベンダーニュートラルアーカイブソリューションは、放射線科、心臓病学、病理学、手技イメージングを1つの環境でサポートする単一のストレージレイヤーを提供することにより、エンタープライズイメージング戦略の基盤として機能します。この移行は、プロバイダーが臨床チーム全体でデータアクセスを統一し、長期的なデータガバナンスを合理化することを目的としているため、採用を強化しています。

ベンダーニュートラルアーカイブ市場の主な制約は、時代遅れのPACSシステムや部門別アーカイブから大量のレガシーイメージングデータを統一されたベンダーニュートラルアーカイブに移行する際の複雑さです。医療施設は、一般に異なるフォーマット、メタデータ構造、保存慣行を使用する異なるシステムに保存された何十年にもわたる歴史的な研究を運用しています。これらのデータセットを単一のリポジトリにマッピング、検証、および転送するプロセスには、広範な計画、長期間、および詳細な品質チェックが必要です。これらの課題は、歴史的なイメージングのバックログが大きい施設での採用を遅らせ、臨床ネットワーク全体でのベンダーニュートラルアーカイブの完全な実装の遅延を引き起こします。

ベンダーニュートラルアーカイブ市場における成長する機会は、病院、診断センター、地域クリニック、および地域エコシステム全体で専門的なケアプロバイダーを接続するデータ交換ネットワークの拡大にあります。医療システムが協調ケアモデルに向かう中、さまざまな臨床エンティティ全体でイメージングおよびマルチメディアアーカイブへの一貫した長期的なアクセスを提供するベンダーニュートラルアーカイブプラットフォームの需要は増加しています。これらのネットワークは、施設間を移動する患者のイメージング履歴の転送を簡素化する共有ストレージレイヤーを必要とします。ベンダーニュートラルアーカイブプラットフォームは、地域のイメージ交換イニシアチブのコアインフラストラクチャとして機能するように位置付けられており、単一の施設環境を超えたスケーラブルな展開の新たな道を開いています。

北アメリカは、病院ネットワークや診断チェーン全体でのクラウドベースのエンタープライズイメージングプラットフォームの広範な採用によって支えられ、2025年のベンダーニュートラルアーカイブ市場で40.12%の収益シェアを維持しました。地域の成長は、レガシーPACSストレージから統一されたアーカイブへの移行の増加によって形作られ、部門間のアクセスを合理化し、イメージングおよび非イメージング臨床データの長期保存を強化します。地域の医療システムは、データ量の増加を管理し、相互運用性の義務をサポートし、大規模なケアネットワーク全体で臨床リポジトリの統合を合理化するために、VNAプラットフォームへの投資を拡大しています。米国のベンダーニュートラルアーカイブ市場は、統合された提供ネットワークにおけるマルチサイトのイメージング統合戦略の展開の増加により拡大しています。医療プロバイダーは、放射線科、心臓病学、病理学、および専門部門全体でのエンタープライズレベルのデータアクセスをサポートするためにVNAソリューションを採用しており、レガシーシステム全体の断片化を減少させています。この移行は、イメージングワークロードの増加に対応する柔軟なデータ管理を提供するクラウドストレージモデルの拡張によってさらに支えられています。

アジア太平洋地域は、デジタルヘルスインフラストラクチャの採用の増加と、公共および民間医療施設全体でのエンタープライズイメージングシステムの拡大により、予測期間中に15.30%の急速な成長を記録しています。地域全体の病院やイメージングセンターは、マルチサイトの運用全体で診断画像と長期患者記録へのアクセスを合理化するために、集中化された臨床アーカイブに移行しています。地域の健康情報交換プラットフォームへの投資の増加は、VNA展開に有利な環境を作り出しています。インドのベンダーニュートラルアーカイブ市場は、大規模な病院グループや診断ネットワークにおけるエンタープライズイメージングプラットフォームの統合の増加により拡大しています。放射線サービスのデジタル化の進展とテレレポートワークフローの拡大は、分散した臨床チーム全体で安全なアクセスを伴うマルチモダリティ画像を保存する中央アーカイブの需要を増加させています。このシフトは、プロバイダーが増加するイメージング量を管理しながら、部門全体での患者データの継続性を確保することを可能にしています。

ヨーロッパのベンダーニュートラルアーカイブ市場の成長は、医療機関とITベンダーとの間での統一された臨床リポジトリの構築をサポートするためのパートナーシップの増加によって促進されています。病院や国の医療システムは、施設間の画像交換を合理化し、国境を越えた臨床調整をサポートするためにエンタープライズワイドアーカイブに移行しています。デジタル成熟度プログラムへの投資の拡大は、診断イメージングのための集中化されたストレージシステムの採用をさらに強化しています。ドイツのベンダーニュートラルアーカイブ市場は、学術病院や地域の健康ネットワーク全体でのエンタープライズイメージングソリューションの広範な展開により加速しています。急性期ケア設定内での放射線科と心臓病学アーカイブの統合に重点が置かれており、高データ負荷を管理し、部門間アクセスを可能にするVNAプラットフォームの採用が加速しています。

ラテンアメリカは、公共および民間の医療システム全体でのデジタルイメージングワークフローの採用の増加に支えられて安定した拡大を目撃しています。ヘルスITの近代化への投資の増加は、病院が孤立したイメージングアーカイブからより広範なアクセスをサポートする集中化されたVNAプラットフォームへの移行を促進しています。このシフトは、データの継続性を改善し、地域全体のプライマリケア、専門ケア、および診断施設間のスムーズな協力を可能にしています。ブラジル市場では、政府支援の健康ネットワークと大規模病院グループ全体でのイメージング部門のデジタル化の進展により、ベンダーニュートラルアーカイブ市場が加速しています。ブラジルの医療プロバイダーは、放射線科と腫瘍科のイメージングアーカイブの統合をサポートし、複数の施設システム全体での患者記録へのアクセスを強化しながら、データの重複を削減しています。

中東およびアフリカのベンダーニュートラルアーカイブ市場は、病院情報システムへの投資の増加と主要都市地域全体での医療イメージングセンターの拡大により成長しています。医療プロバイダーは、放射線科、心臓病学、女性の健康部門全体で生成されたマルチモダリティイメージングを管理するためにエンタープライズワイドアーカイブを採用しています。地域の健康当局はまた、集中化されたデータストレージと安全なマルチサイトアクセスを強調するデジタルヘルスプログラムを拡大しています。南アフリカ市場では、プライベート病院や診断グループが、大量の放射線科と整形外科のイメージングデータを統合するエンタープライズイメージングプラットフォームを採用しているため、市場が拡大しています。都市中心部全体でのデジタルプラットフォームの展開の増加は、構造化されたアーカイブと施設間の診断コラボレーションをサポートするVNAソリューションの採用を促進しています。

2025年には、完全クラウドホスト型のVNAセグメントが46.52%のシェアを持ち、市場を支配しました。これは、さまざまな場所での一貫したイメージング記録へのアクセスを維持するために健康システムが集中化されたストレージモデルを広く採用したためです。プロバイダーは、ローカルハードウェアの拡張に依存せずに、大量のマルチモダリティ医療データの長期アーカイブと調整を合理化するためにクラウドホスト型プラットフォームを選択しました。オンプレミスVNAセグメントは、14.12%の最速CAGRを記録し、センシティブなイメージングアーカイブのための制御されたデータ環境を求める施設によって促進されました。オンプレミスシステムを選択する病院は、内部データセンター内でイメージングリポジトリを保護しながら完全なインフラストラクチャ所有権を維持することに焦点を当て、このカテゴリの成長を強化しました。ソフトウェアセグメントは、統一されたフレームワークの下でマルチモダリティアーカイブを組織化するエンタープライズイメージングプラットフォームの採用の増加に支えられて、2025年に市場を支配しました。

Report Coverage & Structure

レポートの構造概要

このレポートは、ベンダーニュートラルアーカイブの市場に関する詳細な分析を提供するために構成されています。以下に、各セクションの概要を示します。

1. はじめに

- セグメンテーション

- 調査方法論

- 調査範囲とセグメンテーション

- 調査目的、制限事項、仮定

- 市場範囲とセグメンテーション、通貨および価格設定の考慮事項

2. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

3. 市場動向

- 市場の推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

4. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

5. 規制の枠組み

- 北アメリカ

- ヨーロッパ

- アジア太平洋地域(APAC)

- 中東およびアフリカ

- ラテンアメリカ(LATAM)

6. ESGトレンド

7. グローバルベンダーニュートラルアーカイブ市場のサイズ分析

このセクションでは、ベンダーニュートラルアーカイブの市場を以下の観点から分析します。

- デリバリーモード別

- オンプレミスVNA

- ハイブリッドVNA

- 完全クラウドホストVNA

- コンポーネント別

- ソフトウェア

- サービス

- ベンダータイプ別

- 独立ベンダー(サードパーティVNAプロバイダー)

- PACSベンダー

- EHRベンダー

- その他(RISプロバイダー、遠隔放射線診断ベンダー)

- イメージングモダリティ別

- 放射線学

- 心臓病学

- 病理学

- 内視鏡検査

- マンモグラフィー

- その他

- アプリケーション別

- 臨床画像

- 非臨床データ管理

- エンドユーザー別

- 病院

- 診断イメージングセンター

- その他

8. 地域別市場分析

このセクションでは、地域ごとの市場分析を行います。

- 北アメリカ市場分析

- 米国とカナダの市場分析

- ヨーロッパ市場分析

- 英国およびその他のヨーロッパ地域の市場分析

*** 本調査レポートに関するお問い合わせ ***

ベンダーニュートラルアーカイブ(Vendor Neutral Archive、VNA)は、主に医療情報システムにおいて用いられる技術で、特定のベンダーに依存せずに医療データを保存・管理するためのアーカイブシステムを指します。この概念は、医療機関がさまざまなベンダーの異なるシステムを使用している場合でも、データを一元化して管理することを可能にするために生まれました。これにより、異なるシステム間でのデータの互換性が向上し、移行や統合が容易になります。

ベンダーニュートラルアーカイブにはいくつかの種類がありますが、一般的には画像データや医療記録を扱うことが多いです。たとえば、PACS(Picture Archiving and Communication System)と呼ばれる医用画像管理システムのデータをVNAに保存することで、異なるPACSシステムとの互換性を確保し、画像データの長期保存を可能にします。これにより、異なるベンダーのPACSを使用している医療施設間でのデータ交換がスムーズになります。

利用用途としては、主に医療分野でのデータ管理がありますが、最近では他の分野でもその利用が広がっています。医療機関では、患者の診療履歴や画像データを長期にわたり保存し、必要に応じて迅速にアクセスできるようにするためにVNAが利用されています。これにより、医療従事者は患者の過去のデータに基づいてより適切な診断や治療を行うことが可能になります。また、VNAは法的な観点からも重要であり、医療データの保存期間を満たすための手段としても役立ちます。

関連する技術としては、DICOM(Digital Imaging and Communications in Medicine)やHL7(Health Level Seven International)などの標準規格があります。DICOMは医用画像の取り扱いに関する標準規格であり、画像の保存や伝送に用いられます。一方、HL7は医療情報の交換に関する標準規格であり、患者情報や医療記録のやり取りをスムーズに行うために利用されます。これらの標準規格を用いることで、異なるシステム間でのデータの互換性が確保され、ベンダーニュートラルアーカイブの効果的な運用が可能になります。

このように、ベンダーニュートラルアーカイブは、医療分野におけるデータ管理の効率化と互換性の確保に貢献し、医療の質の向上や運用コストの削減に寄与する重要な技術です。医療機関においては、今後ますますその重要性が増していくことが予想されます。