ベネトクラクス市場規模と展望、2025年〜2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# ベネトクラクス市場の詳細な分析と将来展望

## 概要

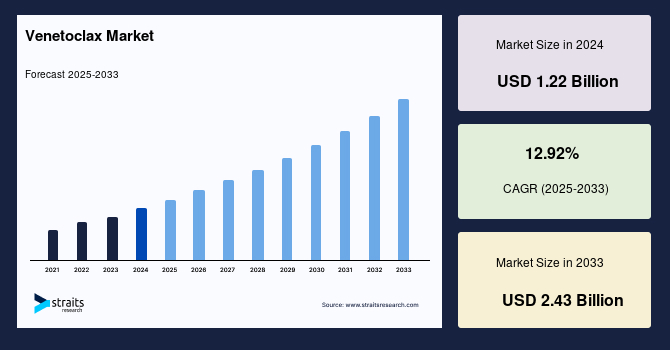

世界のベネトクラクス市場は、2024年に12.2億米ドルの規模に達し、2025年には13.4億米ドル、そして2033年までには24.3億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は12.92%と見込まれており、この市場が今後も力強く拡大していくことを示唆しています。ベネトクラクスは、慢性リンパ性白血病(CLL)および小リンパ球性リンパ腫(SLL)の治療に用いられる抗腫瘍薬であり、特に他の化学療法との併用においてその効果を発揮します。2019年5月には、米国食品医薬品局(FDA)が慢性リンパ性白血病(CLL)の治療薬としてベネクスタ(ベネトクラクス)を承認し、この薬剤の臨床的価値が確立されました。現在、ロシュ社のジェネンテック部門を含む多くの製薬企業が、ベネトクラクス(Venclexta)の他の血液がんへの適応拡大を目指し、様々な企業との共同開発を進めています。

ベネトクラクスは、細胞のアポトーシス(プログラム細胞死)を抑制するBCL-2タンパク質を選択的に阻害することで、がん細胞の生存を困難にする革新的な作用機序を持つ薬剤です。これにより、CLLやSLLのようなBCL-2タンパク質が過剰発現している血液がんにおいて、高い治療効果が期待されています。初期段階では米国のみで特許が取得されていましたが、ロシュやトレロ・ファーマシューティカルズといった企業は、他の主要地域へのベネトクラクスの導入を積極的に推進しており、これが世界のベネトクラクス市場の成長をさらに加速させる重要な要因となっています。

## 市場規模と成長予測の詳細

ベネトクラクス市場は、その革新的な治療効果と未充足の医療ニーズにより、顕著な成長を遂げています。2024年の市場規模12.2億米ドルは、ベネトクラクスが既に多くの患者に恩恵をもたらしていることを示しています。2025年から2033年までの予測期間において、年平均成長率12.92%という堅調な伸びは、以下の要因によって支えられています。まず、慢性リンパ性白血病や小リンパ球性リンパ腫の新規診断数の増加、特に高齢化社会における患者基盤の拡大が挙げられます。次に、ベネトクラクスが既存の治療法と比較して優れた有効性と忍容性を示すため、より多くの医師や患者に選択される傾向が強まっています。さらに、他の血液がんへの適応拡大に向けた継続的な研究開発投資が、将来的な市場成長の大きな推進力となるでしょう。これらの要因が複合的に作用し、ベネトクラクス市場は今後も高い成長率を維持し、2033年には24.3億米ドル規模に達すると見込まれています。

## 市場概要の深掘り

ベネトクラクスは、がん細胞の生存メカニズムを標的とする分子標的薬であり、特にBCL-2(B細胞リンパ腫2)タンパク質の阻害剤として機能します。BCL-2は、多くのがん細胞で過剰発現しており、アポトーシスを阻害することでがん細胞の生存と増殖を促進します。ベネトクラクスは、このBCL-2タンパク質に特異的に結合し、がん細胞がアポトーシス経路を再開できるようにすることで、細胞死を誘導します。この作用機序は、特にCLLやSLLのようなB細胞由来の血液がんにおいて非常に有効であることが臨床的に証明されています。

米国FDAによる2019年5月のベネクスタ(ベネトクラクス)のCLL治療薬としての承認は、この薬剤の市場における地位を確固たるものにしました。この承認は、再発・難治性のCLL患者、特に17p欠失やTP53変異といった予後不良因子を持つ患者にとって、画期的な治療選択肢を提供しました。さらに、ベネトクラクスは単剤療法だけでなく、他の薬剤(例:リツキシマブ、オビヌツズマブなど)との併用療法においても優れた効果を示しており、一次治療としての適用も拡大しています。

現在、ロシュのジェネンテック部門をはじめとする主要製薬企業は、ベネトクラクスの適応症をCLL/SLL以外の他の血液悪性腫瘍、例えば急性骨髄性白血病(AML)や多発性骨髄腫などへ拡大するための臨床開発に注力しています。これらの共同開発は、ベネトクラクスの市場潜在力をさらに広げ、未充足の医療ニーズを持つ患者に対する新たな治療選択肢を提供する可能性を秘めています。

地理的な観点では、ベネトクラクスは当初米国で特許を取得していましたが、ロシュやトレロ・ファーマシューティカルズなどの企業が、欧州、アジア太平洋地域、ラテンアメリカ、中東、アフリカといった他の主要市場への導入を積極的に進めています。これにより、世界中のより多くの患者がベネトクラクスによる治療を受けられるようになり、市場全体の成長が促進されると期待されています。

## 市場成長の推進要因(Drivers)の詳細な分析

ベネトクラクス市場の成長は、複数の強力な要因によって推進されています。

1. **血液がんの高い罹患率と死亡率:**

白血病研究財団によると、米国では毎年201,870人以上が新たに血液がんと診断され、約68,000人が血液がんで命を落とすと推定されています。慢性リンパ性白血病(CLL)や小リンパ球性リンパ腫(SLL)は、これらの血液がんの中でも比較的頻度が高く、特に高齢者人口の増加に伴い、新たな患者数が増加傾向にあります。この高い疾患負荷が、効果的な治療薬であるベネトクラクスへの需要を根本的に押し上げています。ベネトクラクスは、予後不良因子を持つ患者や、従来の治療に抵抗性を示す患者に対しても有効性を示すことから、これらの未充足の医療ニーズに応える重要な薬剤として位置付けられています。

2. **ベネトクラクスの高い有効性と臨床的利点:**

ベネトクラクスは、CLL患者、特に再発・難治性患者において、深い寛解と持続的な効果を誘導することが臨床試験で証明されています。BCL-2阻害剤という特定の作用機序により、がん細胞のアポトーシスを強力に促進し、他の治療法では達成困難だった治療成績をもたらすことが可能です。また、近年ではCLLの一次治療としての承認も得ており、より早い段階での治療選択肢として普及が進んでいます。これにより、医療従事者や患者からの信頼が高まり、処方率が向上しています。

3. **研究開発と適応症拡大への取り組み:**

ロシュのジェネンテック部門をはじめとする製薬企業は、ベネトクラクスの臨床開発に多額の投資を行い、CLL/SLL以外の他の血液悪性腫瘍(例:急性骨髄性白血病、多発性骨髄腫など)への適応拡大を目指しています。これらの適応症拡大が実現すれば、ベネトクラクスの市場規模は飛躍的に拡大する可能性があります。企業間の戦略的提携や共同開発も活発に行われており、新たな治療プロトコルや併用療法の開発を通じて、ベネトクラクスの臨床的価値を最大化しようとする動きが市場を牽引しています。

4. **地理的市場の拡大:**

ベネトクラクスは当初米国で承認され、特許保護を受けていましたが、主要な製薬企業は欧州、アジア太平洋地域(APAC)、その他の新興市場への導入を積極的に進めています。各国の規制当局との協力や、現地での臨床試験を通じて、グローバルな市場展開を図っています。特に、アジア太平洋地域のような大規模な人口を抱え、医療ニーズが高い地域への浸透は、市場成長の大きなドライバーとなります。

5. **医療インフラの進展と政府の支援:**

北米や欧州のような先進地域では、医療インフラが高度に発達しており、先進的ながん治療へのアクセスが容易です。病院や専門クリニックの拡充、診断技術の進歩、そしてがん治療を支援する政府の有利な政策や償還制度が、ベネトクラクスのような高価な革新的治療薬の普及を後押ししています。特に腫瘍学センターの増加は、専門的な治療環境を提供し、ベネトクラクスの適切な投与と管理を可能にしています。

6. **医療従事者および患者の疾患認知度の向上:**

慢性リンパ性白血病や小リンパ球性リンパ腫に関する医療従事者および患者の認知度が向上するにつれて、早期診断と効果的な治療への需要が高まっています。ベネトクラクスのような標的治療薬の存在は、患者に新たな希望を与え、積極的な治療選択を促す要因となっています。製薬企業による疾患啓発活動や教育プログラムも、この認知度向上に貢献しています。

## 市場抑制要因(Restraints)の詳細な分析

ベネトクラクス市場の成長にはいくつかの潜在的な抑制要因も存在します。

1. **高額な治療費:**

ベネトクラクスのような革新的な分子標的薬は、一般的に製造コストが高く、研究開発への多額の投資を反映して、薬価が高額になる傾向があります。この高額な治療費は、患者の経済的負担を増加させ、医療保険制度や政府の財政に大きな影響を与えます。特に、医療費の償還制度が十分に整備されていない国や地域では、患者の治療アクセスが制限される可能性があります。これにより、ベネトクラクスの普及が遅れる要因となることがあります。

2. **副作用の管理と投与プロトコルの複雑性:**

ベネトクラクスは、特に治療初期に腫瘍崩壊症候群(TLS)という重篤な副作用のリスクを伴うことがあります。TLSは、がん細胞が急速に破壊されることで生じる代謝異常であり、腎不全や心臓の不整脈を引き起こす可能性があります。このリスクを管理するためには、厳格な用量漸増スケジュール、入院下での初期投与、および電解質バランスの頻繁なモニタリングが不可欠です。このような複雑な投与プロトコルは、医療現場での負担を増大させ、特にリソースが限られている医療機関での導入を困難にする可能性があります。

3. **特許保護の期限とジェネリック医薬品の登場:**

ベネトクラクスは現在、主要市場で特許によって保護されていますが、将来的な特許保護期間の終了は避けられません。特許が切れると、より安価なジェネリック医薬品やバイオシミラーが市場に参入し、激しい価格競争が引き起こされる可能性があります。これにより、オリジナルのベネトクラクスの市場シェアと収益性が低下し、市場全体の成長率に影響を与えることが予想されます。

4. **医療アクセスと疾患認知度の地域格差:**

ラテンアメリカ、中東、アフリカ(LAMEA)地域では、医療インフラの貧弱さ、可処分所得の低さ、そして慢性リンパ性白血病や小リンパ球性リンパ腫に関する一般の人々の認知度の低さが、ベネトクラクス市場の成長を阻害する主な要因となっています。これらの地域では、診断の遅れや治療へのアクセスが限定的であるため、先進的な治療薬の導入が遅れる傾向にあります。

5. **代替治療法との競合:**

CLLやSLLの治療分野では、ベネトクラクス以外にも、BTK阻害剤(例:イブルチニブ、アカラブルチニブ)やPI3K阻害剤などの新規標的薬、さらにはCAR-T細胞療法のような細胞療法など、複数の革新的な治療法が存在します。これらの代替治療法は、それぞれ異なる利点と欠点を持っており、ベネトクラクス市場にとって強力な競合相手となり得ます。医師は患者の状態や特定の遺伝子変異に基づいて最適な治療法を選択するため、競争環境は常に変化しています。

## 市場機会(Opportunities)の詳細な分析

ベネトクラクス市場には、将来の成長を促進する多くの魅力的な機会が存在します。

1. **未開拓地域への進出と市場浸透:**

アジア太平洋地域(APAC)は、慢性リンパ性白血病や小リンパ球性リンパ腫の高い有病率と、巨大かつ増加傾向にある人口基盤を持つことから、ベネトクラクスにとって最も急速に成長する地域となることが予測されています。この地域では、医療インフラの改善と可処分所得の増加が進んでおり、先進的な治療薬への需要が高まっています。LAMEA地域のような医療アクセスが限定的な地域においても、医療インフラの整備と疾患啓発活動を通じて市場を開拓する大きな機会が存在します。これらの地域での市場浸透は、ベネトクラクス市場全体の成長に大きく貢献するでしょう。

2. **適応症の拡大:**

現在、ベネトクラクスは主にCLLとSLLの治療に用いられていますが、急性骨髄性白血病(AML)や多発性骨髄腫、その他のリンパ腫など、他の血液悪性腫瘍への適応拡大に向けた研究が活発に行われています。これらの適応症拡大が規制当局によって承認されれば、ベネトクラクスの治療対象患者数が大幅に増加し、市場規模も飛躍的に拡大する可能性があります。これは、ベネトクラクス市場にとって最も重要な成長機会の一つです。

3. **併用療法の進化と最適化:**

ベネトクラクスは、単剤療法だけでなく、他の分子標的薬(例:BTK阻害剤)、免疫療法、または従来の化学療法との併用療法において、相乗効果を発揮することが期待されています。最適な併用療法の開発と臨床的エビデンスの蓄積は、治療効果の最大化、副作用の軽減、および治療期間の短縮につながり、ベネトクラクスの臨床的価値をさらに高める機会となります。これにより、より多くの患者群に合わせた個別化された治療戦略が可能になります。

4. **個別化医療への貢献:**

遺伝子検査やバイオマーカー分析の進歩により、ベネトクラクスが最も効果を発揮する患者群を特定することが可能になっています。特定の遺伝子変異(例:17p欠失、TP53変異)を持つCLL患者において、ベネトクラクスは特に優れた効果を示すことが知られています。このような個別化医療のアプローチをさらに推進することで、治療の成功率を高め、医療資源の最適化に貢献することができます。

5. **診断技術の進歩と早期発見:**

がん診断技術の進歩は、CLLやSLLの早期発見と正確な病期診断を可能にします。早期に診断された患者に対してベネトクラクスを導入することで、病気の進行を遅らせ、予後を改善する機会が生まれます。診断技術の革新は、ベネトクラクスの市場浸透を間接的に支援する重要な要素です。

## セグメント分析の詳細

### 用途別セグメント

ベネトクラクス市場は、用途別に主に慢性リンパ性白血病(CLL)と小リンパ球性リンパ腫(SLL)に分けられますが、その中でも**慢性リンパ性白血病(CLL)セグメントが市場を支配しています。**

1. **慢性リンパ性白血病(CLL):**

CLLセグメントが市場を支配する主な理由は、CLLの有病率の高さと、ベネトクラクスがこのタイプの白血病治療において証明された高い有効性を持つことにあります。ベネトクラクスは、CLL細胞の生存に不可欠なBCL-2タンパク質を特異的に阻害することで、がん細胞のプログラム細胞死(アポトーシス)を誘導します。これにより、特に再発または他の治療に抵抗性を示すCLL患者において、深いかつ持続的な寛解を達成することが可能となります。17p欠失やTP53変異といった予後不良因子を持つ患者に対しても、ベネトクラクスは優れた治療選択肢を提供します。さらに、CLLの一次治療としてのベネトクラクスの承認は、このセグメントにおける採用率を一層高め、市場の成長を強力に牽引しています。その臨床的メリットと、既存の治療法と比較しての優れた忍容性が、医療現場での選択を促進しています。

2. **小リンパ球性リンパ腫(SLL):**

SLLはCLLと病理学的に非常に類似しており、治療アプローチも共通する部分が多いです。ベネトクラクスはSLLの治療にも有効性が示されており、CLLと同様にBCL-2阻害剤として機能します。しかし、CLLと比較するとSLLの有病率はやや低く、またCLLにおけるベネトクラクスの臨床的エビデンスと承認が先行しているため、市場シェアはCLLに次ぐ形となっています。今後、SLLにおけるベネトクラクスの更なる臨床的データが蓄積されれば、このセグメントの成長も期待されます。

3. **その他の血液がん:**

現在、ベネトクラクスは急性骨髄性白血病(AML)を含む他の血液悪性腫瘍への適応拡大を目指して臨床試験が進行中です。これらの適応症が承認されれば、「その他」のセグメントが将来的に大きく成長する可能性があります。

### 流通チャネル別セグメント

流通チャネル別では、**病院薬局セグメントが市場最大のシェアを占めています。**

1. **病院薬局:**

病院薬局が最大のシェアを占める理由は、ベネトクラクスが腫瘍学分野における専門性の高い薬剤であり、その投与には厳格な管理と綿密なモニタリングが必要とされるためです。特に治療の初期段階では、腫瘍崩壊症候群(TLS)のリスクが高いため、用量漸増スケジュールに従い、入院下で患者の状態を厳重に監視する必要があります。病院薬局は、このような専門的な薬剤の調剤、供給、および管理において中心的な役割を果たします。

* **専門的な管理とモニタリング:** ベネトクラクスの投与は、用量調整や潜在的な副作用(特にTLS)の管理に関して、高度な専門知識と経験を要します。病院の環境では、医師、薬剤師、看護師からなる多職種チームが連携し、患者の安全を確保しながら最適な治療を提供できます。

* **ワンストップサービス:** 病院は、様々な種類のがんを患う患者にとって、診断から治療、アフターケアまでを一貫して提供する「ワンストップショップ」として機能します。ベネトクラクスのような薬剤は、この統合された医療システム内で、適切に管理された環境下で処方・投与され、患者の薬剤反応やコンプライアンスが医療専門家によって適切に監視されます。

* **規制された環境:** 病院薬局は、厳格な規制と品質管理の下で医薬品を取り扱います。これにより、ベネトクラクスの安全性と有効性が確保され、患者にとってより安全で効果的な治療が提供されます。

2. **専門薬局および小売薬局:**

ベネトクラクスは、その複雑な管理要件から、現時点では専門薬局や一般の小売薬局での取り扱いは限定的です。しかし、治療が安定し、患者が自宅での維持療法に移行する段階では、これらのチャネルの役割が拡大する可能性もあります。将来的には、より簡便な投与方法の開発や、副作用管理プロトコルの確立が進めば、専門薬局の役割も変化していくかもしれません。

## 地域別分析の詳細

ベネトクラクス市場は、地理的に北米、欧州、アジア太平洋地域(APAC)、ラテンアメリカ・中東・アフリカ(LAMEA)に分類されます。

1. **北米:**

2018年には世界のベネトクラクス市場を支配し、2019年から2026年の予測期間においてもその優位性を維持すると予測されています。この支配的地位は、いくつかの顕著な要因に起因します。まず、医療部門の指数関数的な成長と、病院やクリニックが提供するサービスの急速な技術進歩が挙げられます。米国やカナダのような国々では、高度な診断技術と治療法へのアクセスが容易です。次に、地域内における腫瘍学センターの需要の増加が、がん治療薬の市場成長を促進しています。さらに、がん治療を支援する有利な政府政策と償還制度が、ベネトクラクスのような高価な革新的治療薬の普及を後押ししています。高齢化社会も、CLLなどの血液がんの有病率を高め、市場の成長に寄与しています。

2. **欧州:**

北米に次ぐ第二位の主要地域となることが予想されます。この地位は、欧州における病院やクリニック、腫瘍学センターの膨大な存在に起因しています。これらの医療機関は、ベネトクラクスのような専門的ながん治療薬の投与と管理に必要なインフラを提供しています。また、ベネトクラクス(Venclexta)の特許を保有する製薬会社であるアッヴィ社(AbbVie Inc.)の強力な存在が、地域全体の成長を大きく後押ししています。欧州連合(EU)諸国における統一された規制枠組みと、がん研究への継続的な投資も、市場成長の重要な要素です。

3. **アジア太平洋地域(APAC):**

世界のベネトクラクス産業において、最も急速に成長する地域となることが予想されます。この成長は、慢性リンパ性白血病や小リンパ球性リンパ腫の高い有病率に主に起因しています。中国、インド、日本といった国々では、大規模な人口基盤と、継続的な人口増加が、潜在的な患者数を押し上げています。また、これらの国々における医療インフラの改善、医療費支出の増加、そして先進的な治療法へのアクセスの向上が、ベネトクラクス市場の急成長を支える主要な要因となっています。経済成長に伴う可処分所得の増加も、高額な治療薬への需要を高めています。

4. **ラテンアメリカ・中東・アフリカ(LAMEA):**

世界のベネトクラクス市場において、緩やかな成長を経験すると予測されています。この緩やかな成長は、主に以下の要因によるものです。医療インフラの貧弱さ、可処分所得の低さ、そして慢性リンパ性白血病や小リンパ球性リンパ腫に関する人々の認知度の低さが挙げられます。これらの地域では、診断の遅れや、先進的な治療薬へのアクセスが限定的であることが多く、市場の潜在力を十分に引き出すことが困難な状況にあります。しかし、長期的な視点で見れば、経済発展と医療投資の増加により、将来的な成長の機会は存在します。

## 結論

ベネトクラクス市場は、慢性リンパ性白血病および小リンパ球性リンパ腫の治療において、その革新的な作用機序と高い有効性により、今後も力強い成長を続けると予測されます。世界的な血液がんの有病率の高さ、継続的な研究開発による適応症の拡大、そして地理的な市場浸透の努力が、この成長を強力に推進する要因となるでしょう。特に北米と欧州が市場を牽引する一方で、アジア太平洋地域は最も急速な成長が見込まれる地域として注目されています。

一方で、高額な治療費、副作用の管理の複雑さ、将来的な特許切れによる競争激化、そして新興市場における医療インフラの課題など、市場の成長を抑制する要因も存在します。これらの課題に対しては、薬価の適正化、副作用管理プロトコルの最適化、そして未開拓地域への医療アクセス改善に向けた戦略的な取り組みが求められます。

ベネトクラクスは、その臨床的価値と未充足の医療ニーズへの対応能力により、今後も多くの患者に恩恵をもたらし、血液がん治療の Landscape を変革し続ける重要な薬剤であり続けるでしょう。企業間の連携強化、新技術の導入、そしてグローバルな市場展開戦略が、この市場の持続的な成長と発展の鍵となります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のベネトクラクス市場規模分析

- 世界のベネトクラクス市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アプリケーション別

- 世界のベネトクラクス市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アプリケーション別

- カナダ

- ヨーロッパ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- 慢性リンパ性白血病(CLL)

- 金額別

- 急性骨髄性白血病(AML)

- 金額別

- 非ホジキンリンパ腫(NHL)

- 金額別

- その他

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競争環境

- ベネトクラクス市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ホフマン・ラ・ロシュ社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ジョンソン・エンド・ジョンソン

- ブリストル・マイヤーズ スクイブ

- ノバルティスAG

- ギリアド・サイエンシズ社

- ファイザー社

- アストラゼネカ

- アムジェン社

- メルク・アンド・カンパニー社

- サノフィS.A.

- 武田薬品工業株式会社

- イーライリリー・アンド・カンパニー

- グラクソ・スミスクラインplc

- インサイト・コーポレーション

- ホフマン・ラ・ロシュ社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ベネトクラクスは、特定の血液がん治療に用いられる画期的な分子標的薬です。アポトーシス(プログラム細胞死)に関わるB細胞リンパ腫2(BCL-2)タンパク質を特異的に阻害する、ファーストインクラスのBCL-2阻害剤として知られています。BCL-2は、がん細胞がアポトーシスを回避し生存するために過剰発現していることが多いため、ベネトクラクスはこれに選択的に結合し、がん細胞のアポトーシスを誘導します。主に慢性リンパ性白血病(CLL)や急性骨髄性白血病(AML)の治療に重要な選択肢を提供します。

細胞のアポトーシスは生体防御機構であり、その制御は健康維持に不可欠です。BCL-2ファミリータンパク質はアポトーシス経路で中心的な役割を担い、抗アポトーシス性(BCL-2、BCL-XL、MCL-1など)とプロアポトーシス性(BAX、BAKなど)のバランスで細胞の生死が決定されます。がん細胞ではBCL-2が過剰発現し、アポトーシス抵抗性を高めます。ベネトクラクスは、このBCL-2の機能をピンポイントで阻害することで、がん細胞の生存メカニズムを打ち破り、アポトーシスを実行させ、治療効果を発揮します。

ベネトクラクスの主な適応症は慢性リンパ性