バージョン管理システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バージョン管理システム市場レポートは、業界を展開モード(オンプレミス、オンクラウド)、エンドユーザー産業(IT・通信、小売・Eコマースなど)、タイプ(分散型VCS、集中型VCS)、組織規模(中小企業、大企業)、および地域にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バージョン管理システム市場の概要:2025年から2030年の成長トレンドと予測

このレポートは、バージョン管理システム(VCS)市場の現状、成長トレンド、予測について詳細に分析したものです。市場は、デプロイメントモード、エンドユーザー産業、タイプ、組織規模、地域によってセグメント化されており、2030年までの市場規模が予測されています。

市場概要

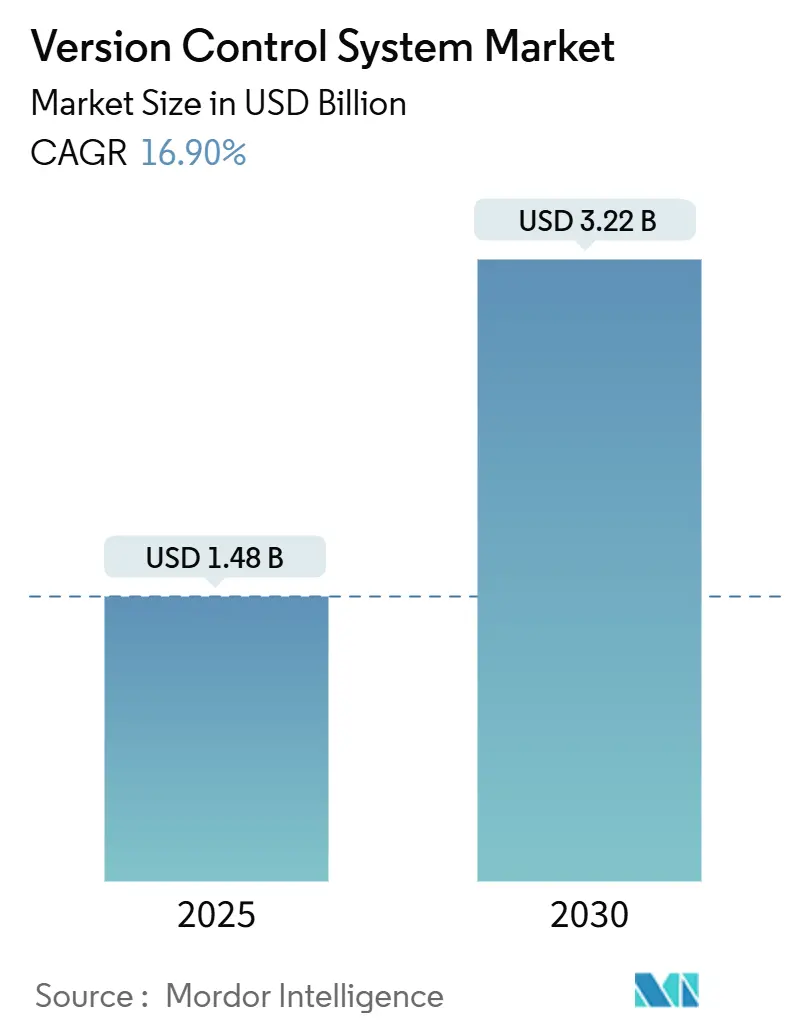

* 調査期間: 2019年~2030年

* 2025年の市場規模: 14.8億米ドル

* 2030年の市場規模: 32.2億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)16.90%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

バージョン管理システム市場は、2025年には14.8億米ドルと評価されており、2030年までに32.2億米ドルに達し、CAGR 16.9%で成長すると予測されています。この成長は、クラウド導入の急速な進展、ソフトウェアサプライチェーンに対する監視の強化、AI支援型コーディングの利用拡大によって加速されています。企業は、断片化したツールチェーンを統合し、バージョン管理、CI/CD、コンプライアンスレポート機能を組み込んだエンドツーエンドのDevSecOpsプラットフォームを優先しています。分散型ワークフローが標準である一方で、規制の厳しい業界では、より明確なガバナンスパスを提供する集中型オプションへの投資が続いています。ベンダー間の競争は、AIエージェントの統合、自動SBOM(Software Bill of Materials)生成、データ主権ポリシーに合致するハイブリッドデプロイメントサポートに焦点を当てています。

主要なレポートのポイント

* デプロイメントモード別: 2024年にはクラウドデプロイメントが市場シェアの62%を占め、2030年までにはCAGR 18.9%で拡大すると予測されています。

* システムタイプ別: 2024年には分散型システムが市場規模の93%を占めました。一方、集中型システムは2030年までにCAGR 15.4%で成長すると予測されています。

* エンドユーザー産業別: 2024年にはITおよび通信が収益シェアの36%を占め、ゲームおよびデジタルコンテンツは2030年までにCAGR 21.5%を記録すると予想されています。

* 組織規模別: 2024年には大企業が市場規模の63%を占めました。中小企業(SME)は2025年から2030年の間にCAGR 18.1%で成長すると見込まれています。

* 地域別: 2024年には北米が収益シェアの38%を占め、アジア太平洋地域は2030年までにCAGR 19.2%で拡大する見込みです。

グローバルバージョン管理システム市場のトレンドと洞察:成長要因

市場の成長を牽引する主な要因は以下の通りです。

* ビジネスプロセスのデジタル化: ソフトウェアが競争戦略の中心となり、あらゆる分野でコード管理の強化が求められています。自動車業界では、2030年までに新車販売の半分以上がソフトウェア定義型車両になると予測されており、リポジトリのスループット需要が高まっています。欧州の銀行はDORA規制に対応するため開発パイプラインを刷新し、医療機関もFDAのSBOM義務化により監査可能なコードの出所を求めています。これらの変化がVCS市場に持続的な需要をもたらし、ベンダーは自動コンプライアンスツールや長期アーカイブ機能の追加を促されています。

* よりシンプルなツールチェーンに対するコスト主導の需要: 企業は通常、5つ以上の開発ユーティリティを併用しており、データの断片化やライセンスコストの増大を招いています。このため、ソース管理、CI/CD、セキュリティスキャンを組み込んだ単一プラットフォームのエコシステムへの移行が進んでいます。アジア太平洋地域の企業の61%が統合されたDevSecOpsスイートを求めており、これにより実装コストの削減、監査時間の短縮、コンテキスト切り替えの減少による生産性向上が期待され、VCS市場に勢いを与えています。

* クラウドネイティブDevOpsパイプラインの採用: クラウドホスト型リポジトリは、すでにアクティブなエンタープライズプロジェクトの62%を管理しており、IaaS支出の増加とともに利用が加速しています。Microsoft Azure DevOpsはAIサービスとの統合によりリリースサイクルを高速化し、年間33%の採用増を報告しています。Gitユーザーの73%がGitLabのネイティブパイプラインを利用しており、監査準備時間を40%削減しています。モノリシックなコードベースがマネージドプラットフォームに移行するにつれて、VCS市場はサブスクリプションのアップグレードや付加価値のあるコンプライアンスモジュールを通じて拡大しています。

* AI支援型コーディングのトレーサビリティ要件: 生成AIツールは主流のワークフローに組み込まれています。GitHub Copilotは1,500万人のユーザーを抱え、開発者の生産性を向上させていますが、規制当局はAI生成コードの完全なトレーサビリティを求めています。Googleの社内機械学習アクセラレータは、移行作業を50%削減し、必要な編集の4分の3を自律的に生成しました。ガバナンスポリシーを満たすため、リポジトリはAIによる貢献と人間によるコミットを区別するメタデータを統合し、VCS市場の成長経路を維持する新たなコンプライアンスレイヤーを確立しています。

* セキュアなソフトウェアサプライチェーンとSBOMコンプライアンス: 規制当局は、ソフトウェアサプライチェーンのセキュリティとSBOM(Software Bill of Materials)のコンプライアンスに焦点を当てています。

* ゲームおよびメディアにおける大規模アセットのコラボレーション: ゲーム業界など、ファイルサイズの大きいアセットを扱う分野では、Unity Version Controlのようなツールがワークフローの中断なしに大規模なバイナリアセットを処理するために採用されています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 多様なエンタープライズソフトウェアスタック: 多くの大企業は、長年の買収を通じて構築された異種混交のツールチェーンを維持しています。レガシーツールや規制対象のワークロードが関与する場合、チームを単一のリポジトリ標準に移行するには50万米ドルを超える費用がかかることがあり、迅速な移行を妨げています。部門間の政治、特注の統合、サンクコスト意識もアップグレードを遅らせる要因となっています。

* リポジトリのスケーラビリティ圧力: ゲームのようなファイルサイズの大きいセクターでは、リポジトリが5TBを超えることがあり、従来のGitのパフォーマンスを圧迫しています。AIコーディングの広範な採用はコミット量を増大させ、一部の企業では10万コミットまたは1万同時ユーザーを超えると速度低下を報告しています。インフラの刷新とコストの不確実性は摩擦を生み、新しいクラウドネイティブアーキテクチャがこの制約を緩和するまで、一時的に拡張率を抑制する可能性があります。

* 高度なVCSスキルの不足: 高度なバージョン管理システムを効果的に運用できる専門スキルの不足は、特に新興市場や中小企業において、市場の成長を妨げる要因となっています。

* オープンソースライセンスとセキュリティ負荷: オープンソースソフトウェアの利用に伴うライセンス管理の複雑さやセキュリティ上の懸念は、特に厳しく規制されたセクターにおいて、企業にとって負担となる可能性があります。

セグメント分析

* デプロイメントモード別:クラウドの優位性が加速

クラウドデプロイメントのVCS市場規模は、2024年に62%のシェアを獲得し、2030年までにCAGR 18.9%で成長する見込みです。オンプレミスハードウェアを不要にし、グローバルなコラボレーションを効率化するサブスクリプションモデルがこの優位性を支えています。Azure DevOpsの急速な採用やGitHubの多層的な提供がこのシフトを後押ししています。規制対象のクライアントの一部は、クラウドの柔軟性と機密性の高いアセットのためのオンプレミスミラーを組み合わせたハイブリッド構成を選択しています。ベンダーは現在、FedRAMPに準拠したソリューションや政府向けクラウドリージョンを優先し、公共部門の需要を開拓しています。

オンプレミスインストールは、データ主権法が外部ホスティングを禁止している金融サービスやヘルスケア分野で依然として重要です。これらのデプロイメントは、強化されたファイアウォールとプライベート認証局に依存しており、機能の速度よりも保証を優先することがよくあります。予測期間中、これらの設定は分析やAIアドオンのためにクラウドマイクロサービスと統合されると予想され、クラウドへの移行の流れを逆転させることなく、VCS市場全体の軌道に結びつけられるでしょう。

* タイプ別:分散型システムが優位性を維持

VCS市場は、2024年に93%のシェアを占めた分散型アーキテクチャに引き続き依存しています。Gitのブランチの自由度、オフラインでの生産性、広大なエコシステムがこのリードを維持しています。オープンソースコミュニティは高度なマージ戦略のためのプラグインを提供し、商用ベンダーはGitバックエンドをターンキーDevSecOpsハブに組み込んでいます。しかし、集中型システムも後退しているわけではなく、航空宇宙および防衛プログラムが厳格なアクセス管理を伴う監査対応ワークフローを要求するため、CAGR 15.4%で成長しています。

現在ではハイブリッド設計も登場しており、大規模なスタジオがGitの柔軟性と集中型バイナリストレージを組み合わせることが可能になっています。Unityは両方のパラダイムをサポートし、コードチームとアートチームが重複なくアセットを共同で配置できるようにしています。コンプライアンスを重視する企業は不変のコミット履歴と強制的な線形リビジョンを採用する一方で、規制の緩いチームは高頻度でフィーチャーブランチをプッシュしています。この多様性により、すべてのアーキテクチャバリアントが拡大するVCS市場内で役割を維持しています。

* エンドユーザー産業別:ゲームが成長リーダーとして浮上

ITおよび通信は、グローバルなソフトウェアデリバリーにおける基盤的な役割から、2024年の収益の36%を占めました。通信事業者は統合されたCI/CDパイプラインを通じてネットワーク更新を自動化し、ライセンスの継続的な更新を推進しています。ゲームおよびデジタルコンテンツは、規模は小さいものの、アセットの複雑性が高まるにつれてCAGR 21.5%を記録しています。Unityは、エンタープライズ版バージョン管理モジュールの採用後、コミット数が300%増加したことを明らかにしており、アート中心のワークフローにおける急速な牽引力を示しています。

FDAのSBOM規制が医療機器メーカーにソフトウェアサプライチェーンの透明性とセキュリティを確保するための厳格なバージョン管理とトレーサビリティを義務付けています。

* 地域別:北米が市場をリードし、アジア太平洋地域が成長を牽引

北米は、技術インフラの成熟度と主要なソフトウェア開発企業の存在により、2024年の市場収益の38%を占めました。この地域は、オープンソースプロジェクトへの貢献と、VCSソリューションの早期導入において主導的な役割を果たしています。アジア太平洋地域は、デジタル化の急速な進展とソフトウェア開発投資の増加により、CAGR 19.8%で最も急速に成長している地域です。特に中国とインドでは、大規模な開発者コミュニティと政府による技術革新への支援が市場の拡大を後押ししています。ヨーロッパは、厳格なデータプライバシー規制と多様な産業セクターにおけるソフトウェア開発の需要により、安定した成長を続けています。

* 競争環境:統合と専門化の進展

VCS市場は、GitHub、GitLab、Atlassian (Bitbucket) といった主要プレイヤーによって支配されています。これらの企業は、VCS機能をCI/CDパイプライン、プロジェクト管理、セキュリティスキャンなどの広範な開発ツールチェーンに統合することで、包括的なプラットフォームを提供しています。GitHubは、その大規模なユーザーベースとオープンソースコミュニティへの強いコミットメントにより、市場リーダーとしての地位を維持しています。GitLabは、単一のアプリケーションでDevOpsライフサイクル全体をカバーする「オールインワン」アプローチで差別化を図っています。AtlassianのBitbucketは、JiraやConfluenceといった既存のエンタープライズツールとの緊密な統合により、企業顧客に強くアピールしています。

さらに、Perforce (Helix Core) やMicrosoft Azure DevOps (Azure Repos) のようなプレイヤーも、特定のニッチ市場やエンタープライズセグメントで重要な役割を果たしています。Perforceは、大規模なバイナリアセットやゲーム開発、半導体設計といった分野で強みを発揮し、高パフォーマンスなバージョン管理ソリューションを提供しています。Microsoft Azure DevOpsは、Azureクラウドエコシステムとのシームレスな統合により、Microsoftスタックを使用する企業に包括的なDevOpsソリューションを提供しています。

市場はまた、特定のニーズに対応する専門的なソリューションの出現も見ています。例えば、分散型VCSの概念を探求する新しいスタートアップや、セキュリティとコンプライアンスに特化した機能を提供する企業などです。これらの専門プレイヤーは、特定の業界要件や技術的課題に対応することで、市場の多様性を高めています。

今後の展望

VCS市場は、ソフトウェア開発の複雑化とデジタルトランスフォーメーションの加速に伴い、今後も力強い成長を続けると予想されます。AIと機械学習の統合は、コードレビューの自動化、バグ予測、開発者エクスペリエンスの向上に新たな機会をもたらすでしょう。セキュリティとコンプライアンスは、サプライチェーン攻撃のリスクと規制要件の増加により、引き続き重要な焦点となります。クラウドネイティブ開発とマイクロサービスアーキテクチャの普及は、VCSソリューションがより柔軟でスケーラブルな方法でコードと設定を管理することを要求するでしょう。最終的に、VCSは単なるコードリポジトリではなく、現代のソフトウェア開発ライフサイクルにおける不可欠なコラボレーションおよび自動化プラットフォームへと進化し続けるでしょう。

このレポートは、バージョン管理システム(VCS)市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるバージョン管理システム市場は、プロフェッショナルな開発チーム向けに、ソースコードやその他のデジタル資産の変更を記録、管理、同期する、ライセンスまたはサブスクリプションベースのソフトウェアプラットフォームと定義されています。これには、オンプレミスまたはクラウド経由で提供されるシステムが含まれ、ブランチング、マージ競合解決、ポリシー適用などのワークフローツールが通常バンドルされています。ファイル同期ユーティリティや、コンテンツ管理またはクリエイティブデザインスイートにのみ組み込まれたリビジョン機能は、本調査の範囲外です。

2. エグゼクティブサマリーと市場規模予測

バージョン管理システム市場は、2024年に10.8億米ドルと推定され、2025年には12.9億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)16.63%で成長し、2030年には27.9億米ドルに達すると見込まれています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

3. 市場の推進要因と阻害要因

市場の推進要因としては、以下の点が挙げられます。

* ビジネスプロセスのデジタル化の進展。

* 複雑性の軽減とコスト最適化への需要。

* クラウドネイティブなDevOpsパイプラインの採用拡大。

* AIアシストコーディングにおけるトレーサビリティの必要性。

* セキュアなソフトウェアサプライチェーンとSBOM(Software Bill of Materials)コンプライアンスへの対応。

* ゲームやメディア分野における大規模アセットの共同作業の増加。

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 多様化するエンタープライズソフトウェアスタックへの対応。

* リポジトリのスケーラビリティに対する圧力。

* 高度なVCSワークフローにおける人材不足。

* オープンソースソフトウェア(OSS)ライセンスと脆弱性への対応負担。

この他、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても分析されています。

4. 市場のセグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 展開モード別: オンプレミス、クラウド。

* タイプ別: 分散型VCS(Distributed VCS)、集中型VCS(Centralised VCS)。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、小売・Eコマース、ヘルスケア・ライフサイエンス、メディア・エンターテイメント、教育、ゲーム・デジタルコンテンツ、自動車・組み込みシステム、航空宇宙・防衛。

* 組織規模別: 中小企業(SME)、大企業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、欧州、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東、アフリカ。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要な競合企業としては、GitHub (Microsoft)、GitLab、Bitbucket (Atlassian)、Perforce Software、Amazon Web Services, Inc.、Azure DevOps、Google Cloud Source Reposなどが挙げられ、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などがプロファイルされています。

6. 市場機会と将来展望

レポートでは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

7. 調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 北米、欧州、アジア太平洋地域のDevOpsアーキテクト、調達責任者、オープンソース財団メンバーへのインタビューを通じて、平均シート価格、クラウドとオンプレミスの比率、AIアシストコーディングアドオンによる収益増加ペースなどの情報が収集され、地域ごとの仮定が調整されました。

* 二次調査: 米国労働統計局、国際電気通信連合、ユーロスタットのデジタル経済レポートなどの公的データセット、GitHub OctoverseやStack Overflow Developer Surveyのようなオープンリポジトリ、D&B HooversやDow Jones Factivaなどのベンダー財務情報源が活用されています。

* 市場規模算出と予測: アクティブなプロフェッショナル開発者数にツール普及率と加重平均シート価格を乗じるトップダウンアプローチと、サプライヤーの売上集計やチャネルチェックによるボトムアップアプローチを組み合わせて市場規模が推定されています。2030年までの予測は、クラウドインフラ支出、DevOpsツールチェーン採用シェア、一人当たりGDP、アクティブなリポジトリ数、平均ライセンス更新サイクルなどの変数を考慮した多変量回帰分析に基づいています。

* データ検証と更新サイクル: 異常値スキャン、シニアアナリストによるピアレビュー、リードアナリストの承認を経て、データは検証されています。モデルは12ヶ月ごとに更新され、主要ベンダーの価格改定や大規模なセキュリティ義務化などの重要なイベントが発生した場合には、中間更新が行われます。

このレポートは、明確に定義された範囲、透明性のある変数、タイムリーな更新により、ステークホルダーにとってバランスの取れた意思決定に役立つベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ビジネスプロセスのデジタル化

- 4.2.2 複雑性の軽減とコスト最適化の需要

- 4.2.3 クラウドネイティブDevOpsパイプラインの採用

- 4.2.4 AI支援コーディングのトレーサビリティ要件

- 4.2.5 安全なソフトウェアサプライチェーンとSBOMコンプライアンス

- 4.2.6 ゲームおよびメディアにおける大規模アセットの共同作業

- 4.3 市場の阻害要因

- 4.3.1 多様化したエンタープライズソフトウェアスタック

- 4.3.2 リポジトリのスケーラビリティへの圧力

- 4.3.3 高度なVCSワークフローにおける人材不足

- 4.3.4 OSSライセンスと脆弱性の負担

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 タイプ別

- 5.2.1 分散型VCS

- 5.2.2 集中型VCS

- 5.3 エンドユーザー産業別

- 5.3.1 IT・通信

- 5.3.2 BFSI

- 5.3.3 小売・Eコマース

- 5.3.4 ヘルスケア・ライフサイエンス

- 5.3.5 メディア・エンターテイメント

- 5.3.6 教育

- 5.3.7 ゲーム・デジタルコンテンツ

- 5.3.8 自動車・組み込みシステム

- 5.3.9 航空宇宙・防衛

- 5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 イスラエル

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GitHub (マイクロソフト)

- 6.4.2 GitLab

- 6.4.3 Bitbucket (アトラシアン)

- 6.4.4 Perforce Software

- 6.4.5 Amazon Web Services, Inc.

- 6.4.6 Azure DevOps

- 6.4.7 Google Cloud Source Repos

- 6.4.8 CollabNet VersionOne (Digital.ai)

- 6.4.9 Plastic SCM / Unity Version Control

- 6.4.10 アジア太平洋地域 Subversion

- 6.4.11 Beanstalk (Wildbit)

- 6.4.12 Mercurial

- 6.4.13 Phabricator (Phacility)

- 6.4.14 Launchpad (Canonical)

- 6.4.15 Fossil SCM

- 6.4.16 Darcs

- 6.4.17 Bazaar

- 6.4.18 Monotone

- 6.4.19 IBM Rational Team Concert

- 6.4.20 SAP Cloud ALM

- 6.4.21 JetBrains Space

- 6.4.22 Helix Core (Perforce)

- 6.4.23 Dynatrace Keptn

- 6.4.24 Diversion SCM

- 6.4.25 Anchorpoint

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バージョン管理システムとは、ファイルやディレクトリの変更履歴を記録し、管理するためのシステムでございます。特にソフトウェア開発において、ソースコードの変更を追跡し、複数の開発者が共同で作業を進める上で不可欠なツールとして広く利用されております。いつ、誰が、どのような変更を加えたかを詳細に記録することで、過去の任意の時点の状態にファイルを復元したり、異なる変更を統合したりすることが可能になります。これにより、誤った変更によるデータの損失を防ぎ、開発の効率性と品質を大幅に向上させることができます。

バージョン管理システムには、主に集中型と分散型の二つの種類がございます。集中型バージョン管理システムは、すべての変更履歴を単一のサーバーで管理する方式で、CVSやSubversion(SVN)などが代表的でございます。開発者はサーバーから最新のファイルをチェックアウトし、変更を加えてサーバーにコミットします。この方式の利点は、管理が比較的シンプルであることですが、サーバーがダウンすると作業が停止するリスクや、ネットワーク接続が必須であるという制約がございます。一方、分散型バージョン管理システムは、各開発者が自身のローカル環境に完全なリポジトリ(変更履歴を含むファイルの集合)を持つ方式で、GitやMercurialなどがこれに該当します。開発者はローカルで変更をコミットし、必要に応じて他の開発者のリポジトリや中央のリモートリポジトリと同期します。この方式の最大の利点は、ネットワーク接続がない環境でも作業が可能であること、および中央サーバーに障害が発生しても他のリポジトリから復旧できる堅牢性でございます。現在では、その柔軟性と高速性からGitが圧倒的な主流となっております。

バージョン管理システムの用途は多岐にわたります。最も主要な用途はソフトウェア開発におけるソースコードの管理でございます。複数の開発者が並行してコードを記述し、それらを統合する際に発生する競合の解決や、特定の機能開発のためのブランチ作成、そして安定版リリースに向けたマージ作業などを効率的に行えます。また、過去のバージョンへのロールバック機能は、バグが発生した際に迅速な原因特定と修正を可能にします。ソフトウェア開発以外にも、ドキュメント管理システムとして、仕様書、設計書、報告書などの文書ファイルの変更履歴を管理し、共同編集を支援する用途がございます。さらに、インフラストラクチャ・アズ・コード(IaC)の文脈では、サーバーやネットワーク機器の設定ファイルをバージョン管理することで、インフラの変更履歴を追跡し、再現性を高めることが可能になります。学術研究やデザインプロジェクトなど、共同でファイルを作成・編集するあらゆる場面で、その恩恵を受けることができます。

関連技術としては、継続的インテグレーション(CI)および継続的デリバリー(CD)パイプラインが挙げられます。バージョン管理システムにコミットされたコードをトリガーとして、自動的にビルド、テスト、デプロイを行うCI/CDは、現代のソフトウェア開発において不可欠なプラクティスであり、バージョン管理システムはその基盤となります。また、課題管理システム(Jira, Redmineなど)と連携させることで、特定の課題に対するコード変更を追跡し、開発の進捗を可視化できます。コードレビューツール(GitHubのプルリクエスト、GitLabのマージリクエストなど)も、バージョン管理システム上で提案された変更をチームメンバーがレビューし、品質を確保するための重要な機能でございます。さらに、GitHub、GitLab、Bitbucketといったリポジトリホスティングサービスは、バージョン管理システムをクラウド上で提供し、共同作業を容易にするだけでなく、上記のようなCI/CD、課題管理、コードレビューなどの付加価値機能も統合して提供しております。

市場背景としましては、かつてはCVSやSubversionが主流でしたが、2000年代後半に登場したGitが、その分散型の特性と高速性、柔軟性から急速に普及し、現在ではデファクトスタンダードとなっております。特にオープンソースプロジェクトやアジャイル開発の普及が、Gitの採用を後押ししました。GitHub、GitLab、Bitbucketといったクラウドベースのリポジトリホスティングサービスは、Gitの利用をさらに容易にし、世界中の開発者間のコラボレーションを促進しました。これらのサービスは、単なるコードホスティングにとどまらず、プロジェクト管理、CI/CD、セキュリティスキャンなど、開発ライフサイクル全体をサポートするプラットフォームへと進化しております。企業内でも、オンプレミス環境でのGitサーバー構築や、これらのクラウドサービスの利用が一般的となり、開発効率向上に大きく貢献しております。

将来展望としましては、バージョン管理システムはさらなる進化を遂げると考えられます。一つは、AIとの統合でございます。AIがコードの変更内容を分析し、競合解決の提案や、潜在的なバグの指摘、あるいはコードレビューの自動化を支援するようになるかもしれません。また、クラウドネイティブな開発が加速する中で、バージョン管理システムもよりクラウドサービスとの連携を深め、サーバーレスな運用や、大規模なデータセット、非コード資産(デザインファイル、3Dモデルなど)の管理能力が強化されるでしょう。セキュリティ面では、サプライチェーン攻撃への対策として、コミットの真正性検証や、脆弱性スキャン機能がより高度に統合されることが予想されます。さらに、リアルタイムコラボレーション機能の強化や、より直感的なUI/UXの提供により、開発者だけでなく、非技術者もプロジェクトに容易に参加できるような進化も期待されます。バージョン管理システムは、今後もデジタル化が進む社会において、あらゆる種類の共同作業の基盤としてその重要性を増していくことでしょう。