脊椎圧迫骨折治療機器市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

脊椎圧迫骨折機器市場レポートは、製品タイプ別(バルーンカイフォプラスティデバイス、椎体形成術デバイスなど)、材料別(PMMA骨セメント、生体活性/生体吸収性セメントなど)、手術別(開放脊椎手術など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

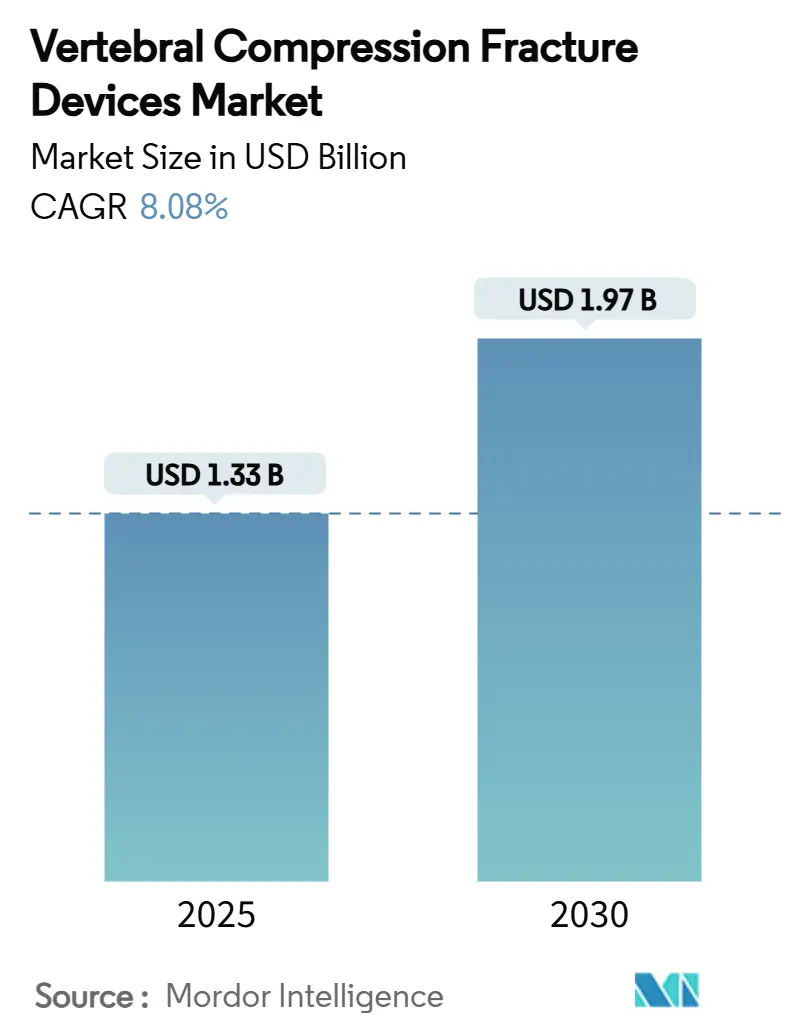

椎体圧迫骨折デバイス市場は、2025年に13.3億米ドル、2030年には19.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.08%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

市場概要と分析

この市場の成長は、人口の高齢化、低侵襲脊椎手術の急速な普及、および外来診療への決定的な移行が主な要因となっています。また、バルーンカイフォプラスティの有効性を裏付ける強力な臨床データ、セメント漏出リスクを低減するAI支援ナビゲーション、およびバリューベースケアの義務化に伴う外来手術センター(ASC)への償還拡大も需要を後押ししています。競争は激しく、市場リーダーはポートフォリオの統合を進めており、規制当局はFDAの品質システム規制改正を通じて承認プロセスを合理化しています。

主要な市場動向

1. 製品タイプ別:

2024年にはバルーンカイフォプラスティデバイスが市場シェアの44.57%を占めました。これは、支払い者側の認知度、簡潔なワークフロー、豊富な臨床的証拠によるものです。しかし、拡張型椎体内インプラントは2030年までに11.37%のCAGRで最も急速に成長すると予測されており、椎体高をより効果的に回復させることで既存の治療法に挑戦しています。従来の椎体形成術は、低コストと習得の容易さから市場での存在感を維持しています。工学的進歩により、拡張型インプラントは終板への負荷を均等に分散させ、長期的な生体力学を改善しています。

2. 材料別:

PMMA骨セメントは、コスト優位性と長年の外科的経験から、2024年に市場シェアの56.72%を占めました。しかし、バイオアクティブおよび生体吸収性セメントは、骨統合と長期的な異物存在の低減を目指す臨床医のニーズに応え、12.69%のCAGRで加速しています。リン酸カルシウムフィラーやセラミックハイブリッドは、中間的な機械的性能を提供し、自然に吸収されます。材料の研究開発は、特に支払い者が長期的な結果を精査する中で、業界における差別化の決定的な要因となるでしょう。

3. 手術別:

低侵襲経皮的処置が2024年に市場収益シェアの65.41%を占め、2030年までに12.78%のCAGRで成長すると予測されています。開放脊椎手術は多段階の変形には不可欠ですが、日常的な骨折治療は経皮的技術に譲りつつあります。ナビゲーションガイド下の手法は、スクリューの精度を高めながら放射線被曝を低減し、低侵襲治療が市場における標準となることを確固たるものにしています。

4. エンドユーザー別:

病院が2024年に53.12%の収益シェアを維持しましたが、外来手術センター(ASC)は支払い者がより低い処置費用を活用するため、11.22%のCAGRで最も急速に成長しています。メディケアの2024年の方針では、ASCで実施可能な主要コードが拡大され、事前承認が簡素化されました。比較研究では、ASCと病院外来部門の間で同等の安全性が確認されており、市場の分散型ケアへの移行を加速させています。

5. 地理別:

北米は2024年に39.23%のシェアを占め、成熟した償還制度と洗練された脊椎ケアインフラを活用しています。アジア太平洋地域は、人口動態の変化と医療の近代化に牽引され、2030年までに10.45%のCAGRで最も急速に成長する地域です。ヨーロッパは、エビデンスに基づいた医療とEU全体の規制調和を背景に、着実に進展しています。南米および中東・アフリカは遅れをとっていますが、費用対効果の高い経皮的アプローチへの関心が高まっています。

市場成長の促進要因

* 骨粗鬆症関連椎体圧迫骨折(VCF)の有病率上昇: 世界の骨粗鬆症患者は2034年までに2億6320万人に達すると予測されており、VCFのリスクにさらされる人々が増加しています。日本の高齢脊椎患者のスクリーニング不足も、デバイスの潜在的な需要を示しています。

* 低侵襲脊椎手術の採用拡大: ASCでの処置は病院外来部門よりも費用が低く、同等の安全性が確保されています。椎体増強術は入院期間と直接費用を大幅に削減し、精度も向上しています。

* 新興市場における医療費支出の増加: アジア太平洋諸国はGDPのより大きな割合を医療サービスに割り当てており、脊椎技術へのアクセスを拡大しています。インドやタイでの生活の質の向上や費用対効果の高さが報告されています。

* バルーンカイフォプラスティの強力な臨床的証拠: 10年間の追跡調査や多施設共同研究により、痛みスコアと障害スコアの大幅な改善が示されており、医師の信頼を強化しています。

市場成長の抑制要因

* 術後合併症(セメント漏出、塞栓症): カイフォプラスティ症例の46.2%で漏出が見られるなど、稀ではありますが重篤な合併症が発生するリスクがあります。改良されたセメントや吸引技術により漏出は減少しますが、トレーニングと設備投資が必要です。

* 厳格な規制および償還のハードル: FDAの品質システム規制改正や地域カバレッジ決定(LCD)は、製造業者にとってコンプライアンスの負担を増加させ、世界市場への参入を遅延させています。

* コモディティ化されたPMMAセメントの価格浸食: 特に新興市場において、PMMAセメントの価格競争が激化しています。

* バイオアクティブセメントの長期的な証拠の限定: プレミアムセグメントにおいて、バイオアクティブセメントの長期的な有効性に関する十分な証拠がまだ不足しています。

競争環境

椎体圧迫骨折デバイス市場は中程度の集中度です。Medtronic、Stryker、Johnson & Johnson(DePuy Synthes)、Globus Medicalなどの主要企業が市場を牽引しています。市場競争は、エビデンスの生成とデジタルワークフローの統合に焦点を当てており、企業はインプラント、バイオアクティブセメント、AIナビゲーションシステムをターンキーパッケージとして提供しています。規制対応力も差別化要因であり、大手企業はFDAのISO準拠品質システム規制のコストを吸収できる一方、小規模な新規参入企業はCEマークを優先する戦略をとる場合があります。生体分解性セメントや低放射線画像診断における革新の機会も存在します。戦略的提携も増加しており、MedtronicはMerit Medicalと提携し、次世代の治療デバイスを共同開発しています。

最近の業界動向

* 2025年2月:Globus Medicalは、脊髄刺激と骨折修復製品を統合するため、Nevro Corpを2.5億米ドルで買収することに合意しました。

* 2025年1月:Strykerは、米国の脊椎インプラントポートフォリオをViscogliosi Brothersに売却し、VB Spine LLCを設立しました。

* 2024年6月:MedtronicはMerit Medicalと提携し、次世代の椎体圧迫骨折治療デバイスを共同開発しました。

椎体圧迫骨折デバイス市場レポート概要

このレポートは、椎体圧迫骨折(VCFs)デバイス市場の詳細な分析を提供しています。VCFsは、脊椎の椎体骨ブロックの崩壊により生じる重度の痛み、変形、身長低下を伴う疾患です。治療法には、損傷椎体に医療用セメントを注入する椎体形成術と、空洞形成後にセメントを注入するバルーン椎体形成術があります。本市場は、製品タイプ、手術方法、エンドユーザー、地域別にセグメント化されています。

市場は堅調に成長しており、2025年には13.3億米ドル、2030年には年平均成長率(CAGR)8.08%で19.7億米ドルに達すると予測されています。製品タイプ別では、バルーン椎体形成術デバイスが2024年に44.57%の市場シェアを占め、強力な償還制度と確立された臨床的エビデンスに支えられ、市場を牽引しています。エンドユーザー別では、外来手術センター(ASC)が病院の外来手術と比較して費用が低く、メディケアの適用範囲が拡大していることから、11.22%のCAGRで最も速い成長を示しています。地域別では、アジア太平洋地域が急速な高齢化と医療費支出の拡大を背景に、2030年までに10.45%のCAGRで最も速い成長が見込まれています。企業は、安全性と長期的な治療成績向上のため、AIを活用したナビゲーション、拡張型椎体内インプラント、生体活性セメントへの投資を強化しています。

市場成長の主な促進要因としては、骨粗鬆症に関連するVCFsの罹患率増加、低侵襲脊椎手術の採用拡大、新興市場における医療費支出の増加が挙げられます。また、バルーン椎体形成術の有効性を裏付ける確固たる臨床的エビデンス、外来手術センター(ASC)での手術に対する償還制度の移行、およびセメント漏出リスクを低減するAI対応ナビゲーションシステムの導入も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。術後の合併症(セメント漏出、塞栓症など)、厳格な規制および償還に関する障壁、汎用化されたPMMA骨セメントの価格浸食、そして生体活性セメントに関する長期的なエビデンスの不足が挙げられます。

本レポートでは、市場を以下の主要セグメントで分析しています。

* 製品タイプ: バルーン椎体形成術デバイス、椎体形成術デバイス、拡張型椎体内インプラント、高周波増強システム、骨セメント送達システムおよびアクセサリーなど。

* 材料: PMMA骨セメント、生体活性/生体吸収性セメント、リン酸カルシウムおよびセラミックフィラーなど。

* 手術方法: 開放型脊椎手術、低侵襲(経皮的)手術。

* エンドユーザー: 病院、外来手術センター、外傷センター、専門脊椎クリニックなど。

* 地域: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

競争環境では、Medtronic、Stryker Corporation、Johnson & Johnson (DePuy Synthes)などの主要企業が市場シェアを争っています。これらの企業は、AI対応ナビゲーションや次世代インプラント、生体活性セメントといった技術革新を通じて、製品の安全性と有効性の向上に注力しています。市場の機会と将来の展望としては、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 骨粗鬆症関連椎体圧迫骨折(VCF)の有病率の増加

- 4.2.2 低侵襲脊椎手術の採用の増加

- 4.2.3 新興市場における医療費の増加

- 4.2.4 バルーン椎体形成術を裏付ける強力な臨床的証拠

- 4.2.5 ASC(外来手術センター)で実施される増強術への償還の移行

- 4.2.6 AI対応ナビゲーションによるセメント漏出リスクの低減

- 4.3 市場の阻害要因

- 4.3.1 術後合併症(セメント漏出、塞栓症)

- 4.3.2 厳格な規制および償還のハードル

- 4.3.3 コモディティ化したPMMA骨セメントの価格下落

- 4.3.4 生体活性セメントに関する長期的な証拠の限定

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 バルーン椎体形成術デバイス

- 5.1.2 椎体形成術デバイス

- 5.1.3 拡張型椎体内インプラント

- 5.1.4 高周波増強システム

- 5.1.5 血管形成術およびメッシュ封じ込めシステム

- 5.1.6 骨セメント送達システムおよび付属品

- 5.2 材料別

- 5.2.1 PMMA骨セメント

- 5.2.2 生体活性/生体吸収性セメント

- 5.2.3 リン酸カルシウムおよびセラミックフィラー

- 5.2.4 その他

- 5.3 手術別

- 5.3.1 開放脊椎手術

- 5.3.2 低侵襲(経皮的)手術

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 外傷センター

- 5.4.4 専門脊椎クリニック

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.4 グローバス・メディカル

- 6.3.5 メリット・メディカル・システムズ

- 6.3.6 オーソフィックス・インターベンショナル

- 6.3.7 ジムヴィー

- 6.3.8 スピリット・スパイン・ホールディングス

- 6.3.9 スパイン・ウェーブ

- 6.3.10 ザベーション

- 6.3.11 ジョイマックスGmbH

- 6.3.12 IZIメディカル・プロダクツ

- 6.3.13 ケアフュージョン / BD

- 6.3.14 オッセオンLLC

- 6.3.15 ベクシムSA

- 6.3.16 アルファテック・ホールディングス

- 6.3.17 スパインアートSA

- 6.3.18 シーウォン・メディテック

- 6.3.19 アイコテックAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎圧迫骨折治療機器とは、外傷、骨粗鬆症、腫瘍などによって生じる脊椎の椎体骨折、特に圧迫骨折の診断、治療、リハビリテーションに用いられる医療機器の総称でございます。脊椎圧迫骨折は、椎体が潰れるように変形する骨折であり、激しい痛み、身長の低下、背骨の変形(円背)などを引き起こし、患者様の日常生活の質を著しく低下させる可能性がございます。これらの機器は、痛みの緩和、脊椎の安定化、さらなる変形の予防、そして機能回復を目的として開発・使用されております。

治療機器の種類は多岐にわたり、大きく保存療法に用いられるものと、外科的治療に用いられるものに分けられます。保存療法では、主に装具が使用されます。軟性コルセットは、腹圧を高めて脊椎への負担を軽減し、痛みを和らげる目的で用いられます。一方、硬性コルセットは、より強力に脊椎を固定し、骨折部位の安定化を図り、さらなる圧潰を防ぐために使用されます。ジュエット型コルセットや体幹装具(TLSO)などが代表的で、これらは骨折部位の安静を保ち、自然治癒を促す上で重要な役割を果たします。また、薬物療法も保存療法の一部として併用され、痛み止めや骨粗鬆症治療薬が処方されますが、これらは機器には含まれません。

外科的治療に用いられる機器は、より直接的に骨折部位に介入するものでございます。代表的なものとして、経皮的椎体形成術(PVP)や経皮的バルーン椎体形成術(BKP)があります。PVPでは、骨折した椎体に医療用骨セメント(PMMA)を注入し、椎体を内側から固めて安定化させ、痛みを軽減します。BKPは、PVPと同様に骨セメントを注入しますが、その前にバルーンを挿入して膨らませることで、潰れた椎体を部分的に持ち上げ、セメントを注入する空間を確保し、椎体高の回復も目指します。これらの手技は、低侵襲でありながら高い疼痛緩和効果が期待できるため、特に骨粗鬆症性圧迫骨折の患者様において広く採用されております。さらに重度な骨折や神経症状を伴う場合には、脊椎固定術が選択されることもございます。この手術では、スクリュー、ロッド、ケージなどのインプラントを用いて、不安定な脊椎を強固に固定し、神経の圧迫を解除します。近年では、より小さな切開で行う低侵襲脊椎安定化システムも開発され、患者様の負担軽減に貢献しております。

これらの治療機器の用途は、主に脊椎圧迫骨折による疼痛の緩和、骨折部位の安定化、さらなる椎体変形や圧潰の予防、そして可能な範囲での椎体高の回復にあります。これにより、患者様の早期離床を促し、活動性の維持、ひいては生活の質の向上を目指します。特に高齢者の骨粗鬆症性圧迫骨折においては、早期の疼痛緩和と安定化が、寝たきりや認知機能低下の予防に直結するため、その重要性は非常に高いと言えます。

関連技術としては、まず正確な診断と治療計画に不可欠な画像診断技術が挙げられます。X線、CT、MRIといった画像診断装置は、骨折の部位、程度、周囲組織への影響を詳細に評価するために不可欠です。また、手術の精度を高めるためには、術中X線透視装置やナビゲーションシステムが用いられ、インプラントの正確な挿入を支援します。使用される材料技術も重要であり、骨セメントの生体適合性や強度、脊椎固定術に用いられるチタン合金やPEEK(ポリエーテルエーテルケトン)などのインプラント材料の進化が、治療成績の向上に寄与しています。近年では、3Dプリンティング技術を活用した患者個別のカスタムインプラントや手術ガイドの開発も進んでおり、より精密な治療が可能になりつつあります。さらに、将来的には再生医療技術との融合により、骨の再生を促す治療法の開発も期待されています。

市場背景としては、世界的な高齢化社会の進展が最大の要因でございます。高齢化に伴い、骨粗鬆症の有病率が増加し、それに伴う脊椎圧迫骨折の発生数も増加の一途を辿っております。これにより、脊椎圧迫骨折治療機器の市場は着実に拡大を続けています。患者様のQOL向上への意識の高まりや、医療費抑制の観点から、低侵襲で早期回復が可能な治療法への需要が高まっており、PVPやBKPのような手技が普及を後押ししています。主要な市場プレイヤーとしては、メドトロニック、ジョンソン・エンド・ジョンソン(デピューシンセス)、ストライカー、ジンマーバイオメットといったグローバル企業が、革新的な製品開発と市場展開を積極的に行っております。

将来展望としては、さらなる治療の低侵襲化と個別化が進むと考えられます。より小さな切開で、より安全かつ効果的に治療を行うための機器や手技の開発が継続されるでしょう。生体吸収性材料の進化により、治療後に体内に残存しないインプラントが登場する可能性もございます。また、AI(人工知能)やビッグデータを活用した診断支援システムや、患者様の状態に合わせた最適な治療計画の立案、術後のリハビリテーション支援なども期待されます。ロボット支援手術の導入も、より高い精度と安全性を実現する上で重要な要素となるでしょう。さらに、骨粗鬆症の早期発見と予防、そして骨折後の再骨折予防のための包括的なケアシステムの構築が、社会全体の課題として重要視されており、治療機器だけでなく、予防医療やリハビリテーション分野との連携が強化されていくことが予想されます。これらの技術革新と社会的なニーズの変化が、脊椎圧迫骨折治療機器の未来を形作っていくことになります。