植物工場市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

垂直農法市場レポートは、栽培方式(水耕栽培、エアロポニックス、アクアポニックスなど)、構造(建物型垂直農場など)、コンポーネント(照明、センサー、環境制御など)、作物(トマト、ベリー、ピーマン、キュウリなど)、および地域(北米、南米、アジア太平洋、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

垂直農業市場の概要

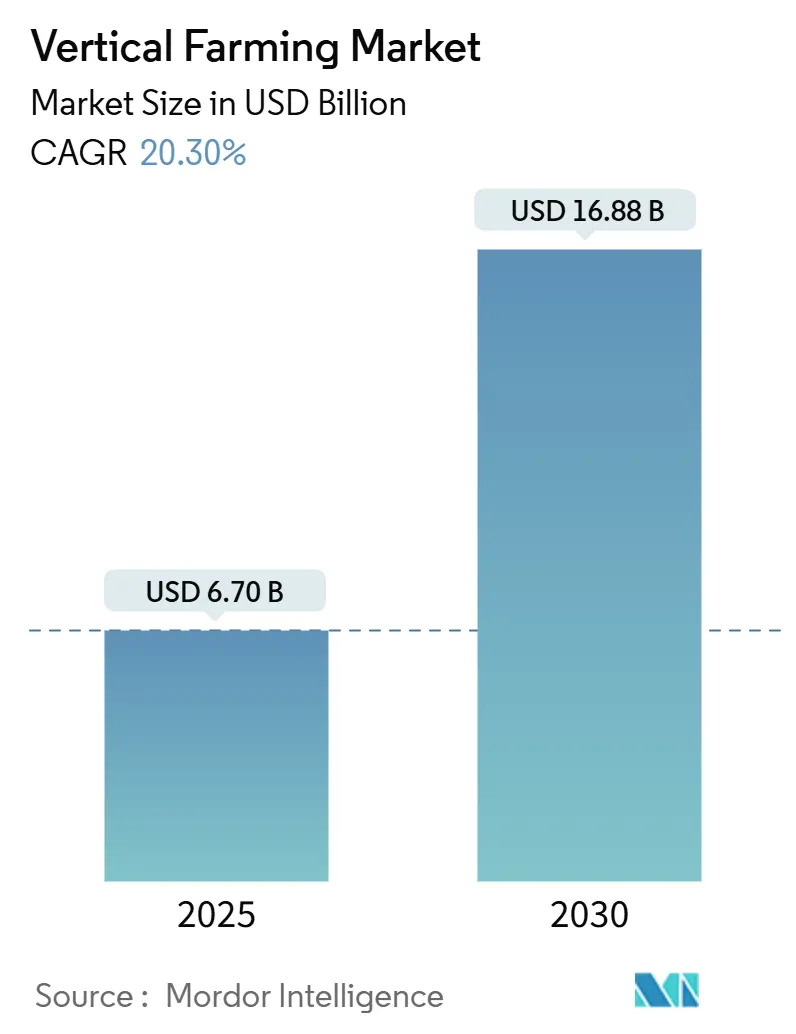

垂直農業市場は、2025年には67億米ドルと推定され、2030年までに168.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は20.30%と堅調な成長が見込まれています。この力強い拡大は、都市部の土地利用可能性の逼迫、技術コストの低下、機関投資の増加に起因しています。

市場の主要な動向と予測

* 市場規模と成長率: 2025年から2030年にかけて、市場はCAGR 20.30%で成長し、2030年には168.8億米ドルに達すると予測されています。

* 地域別リーダーシップと成長: 北米は2024年に39.1%の収益シェアを占め、市場をリードしています。一方、中東は食料安全保障プログラムによる大規模施設の建設が進み、2030年までに15.5%のCAGRで最も急速に成長する市場となる見込みです。

* 成長メカニズム: 水耕栽培が2024年の生産額の57.1%を占めていますが、エアロポニックスは優れた単位面積あたりの収穫量経済性により、24.1%のCAGRでそれを上回る成長を遂げています。

* コンポーネント: 照明は最大の設備投資(38.5%)を占めていますが、気候制御システムは運用効率の向上により20.2%と最も急速な成長を示しています。

* 市場集中度: 競争は依然として細分化されており、上位5社が2024年の収益の20%強を占めるに過ぎず、専門的な新規参入企業や地域チャンピオンにとって十分な余地があります。

主要なレポートのポイント

* 成長メカニズム別: 2024年には水耕栽培が垂直農業市場シェアの57.1%を占め、エアロポニックスは2030年までに24.1%のCAGRで拡大すると予測されています。

* 構造別: 2024年にはビル型農場が収益シェアの61.3%を占め、輸送コンテナシステムは2030年までに23.5%のCAGRで増加すると予測されています。

* コンポーネント別: 2024年には照明が価値シェアの38.5%を占め、気候制御ソリューションは2030年までに20.2%のCAGRで成長すると見込まれています。

* 作物別: 2024年にはレタスと葉物野菜が垂直農業市場規模の46.2%を占め、ベリー類は2025年から2030年にかけて27.3%のCAGRで加速すると予測されています。

* 地域別: 2024年には北米が収益の39.1%を占めましたが、中東は2030年までに最高の15.5%のCAGRを記録すると予測されています。

世界の垂直農業市場のトレンドと洞察

市場の推進要因

* 都市化による地元産生鮮食品の需要: 2050年までに世界の都市居住者が70%に達すると予測されており、都市部の食料物流への圧力が強まっています。Eden Greenのような企業は、収穫から棚まで48時間以内にレタスを届け、輸送距離を大幅に短縮し、土地と水の消費量をそれぞれ99%と98%削減しています。シンガポールの「30 by 30」戦略は、2030年までに都市国家の栄養ニーズの3分の1を供給することを目指しています。

* LED、自動化、AIのコスト削減曲線: 照明は現在、単一の最大の制御可能な費用となっています。コーネル大学の試験では、スペクトル調整されたLEDとAIスケジューリングを使用することで、レタスのエネルギー需要が1キログラムあたり9.5キロワット時から6.42キロワット時まで削減されました。シーメンスと80 Acres Farmsは、デジタルツインとロボット工学がグローバルな事業全体でワークフローを標準化する方法を示しています。

* 異常気象下での気候変動に強い食料システム: 熱波や干ばつが露地栽培の信頼性を低下させ、完全に密閉された農場への投資を促しています。アラブ首長国連邦は屋内研究に1億米ドルを投資し、現在、年間200万ポンド以上の葉物野菜を生産する33万平方フィートの施設「ECO-1」を擁しています。

* 政府のインセンティブとアグリテック投資: 政府のインセンティブとアグリテック投資の増加は、垂直農業市場のグローバルな拡大を促進する重要な触媒となっています。米国農務省は2025年に都市農業助成金として1440万米ドルを計上し、垂直農業技術を対象とした最大25万米ドルの助成金を提供しています。英国の500万ユーロ(580万米ドル)の持続可能な農業への呼びかけや、メイン州初のC-PACE支援による5950万米ドルのVertical Harvest施設は、複合金融モデルを示しています。

市場の阻害要因

* 高いエネルギー強度と設備投資: 電気代は運営予算の50〜65%を占め、レタス1キログラムあたり12.5キロワット時の試験記録は、グリッド料金が1キロワット時あたり0.12米ドルを超える地域で利益を圧迫しています。LEDは現在、2023年の2.5マイクロモル/ジュールから3.2マイクロモル/ジュールに平均効率が向上し、AIが調整する暖房、換気、空調(HVAC)はさらに25%の負荷を削減しています。しかし、初期費用が15,000〜20,000米ドルと安価なコンテナ改修は、熱容量が低く、単位あたりのエネルギーコストが高くなる傾向があります。

* スキルギャップと運用上の複雑さ: CSIRO(オーストラリア連邦科学産業研究機構)は、卒業生の減少により植物育種家の高齢化が進み、密閉環境向けの遺伝子型最適化が危うくなっていると指摘しています。Agritectureは、いくつかのベンチャー支援企業が作物科学のニュアンスを過小評価したために破綻したと述べています。これに対応して、大学はCEA(制御環境農業)の認定コースを開始し、ベンダーは学習曲線を短縮するためにハードウェア販売と同時に農業サービスをバンドルしています。

セグメント分析

* 成長メカニズム別: 水耕栽培の商業的強み、エアロポニックスの革新性

* 水耕栽培は2024年に垂直農業市場の57.1%を占めました。実績のある栄養レシピ、スケーラブルなハードウェア供給、簡単なシステムメンテナンスにより、大規模小売業者にとって第一の選択肢であり続けています。

* エアロポニックスは24.1%のCAGRで成長しており、水を微細なミストに霧化することでバイオマスを最大30%加速させ、水を95%節約します。エアロポニックスの垂直農業市場規模は、ベリー類や蔓性作物の採用増加に伴い急速に拡大すると予測されています。

* アクアポニックスは現在の普及率は低いものの、魚と野菜の共生的な収益源を生み出し、価格変動のリスクをヘッジします。

* 商業的な評価では、資本集約度とスループットが比較されます。水耕栽培のレールは1平方メートルあたり80〜100米ドルですが、エアロポニックスのタワーは140米ドルを超えますが、サイクルが速いという利点があります。

* 構造別: ビル型農場の拡張性、コンテナ型農場の携帯性

* ビル型農場は2024年の収益の61.3%を占め、スーパーマーケット規模の生産量と、屋上ソーラーや併設された廃熱回収との統合能力を反映しています。

* コンテナ型農場は、ごく一部ではありますが、大学、病院、企業キャンパスがターンキーモジュールを購入したことで23.5%のCAGRで増加しました。Freight Farmsは、2024年に非営利団体からの注文が32%増加したと報告しています。

* 経済性は資産寿命によって異なります。ビル型農場は20〜25年で償却され、グリーンボンド融資の対象となりますが、コンテナ型農場は7年で減価償却され、単位あたりの光熱費が高くなります。しかし、災害救援機関はコンテナの移動性を重視し、異常気象によるサプライチェーンの寸断後30日以内にユニットを派遣しています。

* コンポーネント別: 照明が支出をリード、気候システムが先行

* 照明は2024年の価値シェアの38.5%を占めました。ベンダーは現在、卸売電力価格とリアルタイムで光子束を調整する動的PPFD(光合成光子束密度)を提供しています。

* 気候システムは、統合されたCO₂富化、除湿、300米ドル以下のセンサーアレイによって推進され、最高の20.2%のCAGRを記録しています。

* 栄養供給キットと不活性培地も進化しています。自動投与ステーションは2分ごとにEC(電気伝導度)とpHを分析し、手作業を40%削減しています。

* 作物別: 葉物野菜が基盤を築き、プレミアムベリーの多様化を可能に

* 葉物野菜は2024年の収益の46.2%を占め、30〜45日のサイクルと安定した小売需要の恩恵を受けています。コンテナシステムは、1エーカー相当あたり11倍高い収穫量を記録し、無農薬という位置づけによって利益率が向上しています。

* ベリー類はニッチではありますが、27.3%のCAGRで最も急速に成長しています。Oishiiの23万7000平方フィートのイチゴハブは、1粒あたり2.50米ドルで販売されており、風味の一貫性に対するプレミアム価格を実証しています。

* トマトとピーマンは中程度の経済性を占めており、最適化された農場では年間1平方メートルあたりトマト626kg、キュウリ1,050kgの収穫量が得られると研究で引用されています。マイクログリーンは2週間のサイクルでフードサービスチャネルに対応しています。

地域分析

* 北米: 2024年の収益の39.1%を占め、最大の地域貢献者であり続けました。米国農務省(USDA)の助成金、小売業者との提携、地元産葉物野菜に20〜30%のプレミアムを支払う消費者の意欲が勢いを支えています。ジョージア州の5600万米ドル、3万平方メートルの複合施設のような米国の施設は、ブラウンフィールドの倉庫が年間を通じて供給する施設に転換される様子を示しています。カナダのGoodLeafは、水力発電の料金を活用して競争力のある原価を維持しています。

* 中東: 垂直農業市場で最も急速に成長している地域であり、15.5%のCAGRで拡大しています。ソブリンファンドは、乾燥した気候の中で食料安全保障を強化するために大規模な密閉型農場に資金を提供しています。ドバイのECO-1は、世界最大の垂直農場であり、現在年間200万ポンド以上の葉物野菜を生産しており、UAEは2030年までにさらに500の施設を計画しています。

* アジア太平洋: 混合した兆候を示しています。シンガポールは「30 by 30」目標を達成するために太陽光発電統合型タワーを加速させていますが、マレーシアのいくつかのベンチャー企業は高い電気料金のために閉鎖されました。中国の国営機関は、完全な屋内建設よりも多層温室ハイブリッドに焦点を当てています。

* ヨーロッパ: ゾーニングのハードルと高い建設コストに直面していますが、オランダの温室運営者はプライベートエクイティ資金を誘致しています。

競争環境

業界の集中度は細分化されており、上位5社が2024年の売上高の20%強を占めるに過ぎません。戦略的な状況は、テクノロジー重視のスタートアップと農業従事者主導の企業の間で分かれています。Cox EnterprisesはBrightFarmsを買収することで農産物供給に転換し、コングロマリットが制御環境資産に意欲を示していることを示しています。Local BountiによるPete’sの買収も、小売棚スペースを確保するためのロールアップ戦略を反映しています。

運用規律が成功と過剰投資による失敗を分けています。Bowery Farmingの工場閉鎖は、農業の厳密さなしに積極的な規模拡大を行うことが実行リスクを増大させることを強調しています。対照的に、Vertical Harvestは、ワイオミング州の以前のマイクロファームでプラスの単位経済性を実証した後、USDAの融資保証を通じて5950万米ドルを確保しました。シーメンスのような自動化スペシャリストとの提携は、産業工学と園芸のノウハウの融合を示しています。

ホワイトスペースの機会は依然として存在します。地域特有のベリー類、薬用植物、機関購入者向けのサービスバンドル型ハードウェアなどです。ソフトウェア、農業コンサルティング、炭素クレジットの促進をパッケージ化するサプライヤーは、持続的な経常収益を得るための地位を確立しています。中規模の栽培業者は、プレミアムチャネルを確保し、葉物野菜のコモディティ価格変動に対するヘッジとして、認証(例:Global G.A.P.)を追求しています。

垂直農業業界の主要企業

* Emirates Bustanica

* Badia Farms

* Local Bounti Corporation

* Mowreq Specialized Agriculture Company

* Eden Green Technology

最近の業界動向

* 2025年2月: Mowreq Specialized AgricultureとYesHealth Groupは、サウジアラビアのリヤドに国内最大の屋内垂直農場を設立しました。この施設は高さ15メートル、19層にわたる2万平方メートルの広さで、AIによる監視、自動化、水リサイクルシステムを活用し、毎日2,200キログラムの葉物野菜を生産しています。

* 2024年11月: Eden Green Technologyのハーブプログラムは、TIME誌の2024年ベスト発明の一つに選ばれました。このプログラムは、微気候制御を通じて垂直温室でのハーブ生産を最適化し、ウォルマートやシスコなどの小売業者に10種類のハーブを収穫から48時間以内に配送しています。

* 2024年10月: Food Tech Valleyは、ドバイに50万平方フィートの食品加工施設を建設するため、Spinneysと27年間のパートナーシップを締結しました。この開発は、地元生産と農業技術の進歩を通じて食料安全保障を強化するというドバイの戦略に沿ったものです。

このレポートは、垂直農法市場に関する詳細な分析を提供しています。垂直農法は、水耕栽培、エアロポニックス、アクアポニックスといった土壌を使用しない技術を用い、制御された環境施設内で作物を垂直に積み重ねて栽培する手法と定義されています。これには、年間を通じて生産を可能にする照明、気候制御、栄養供給、センサーシステムなどの関連コンポーネントも含まれます。屋外の温室、屋上ポリハウス、従来の土壌ベースの屋内農場は、本調査の範囲外です。

調査方法としては、一次調査と二次調査が実施されました。一次調査では、北米、ヨーロッパ、アジアの農場運営者、LEDおよびHVACコンポーネントサプライヤー、エネルギーアドバイザー、小売農産物バイヤーへのインタビューを通じて、作物の収量、平均販売価格、エネルギーミックスの感度に関する洞察を得ました。二次調査では、貿易登録簿、農業省、税関コード、FAO、USDA、Eurostatのデータ、特許情報、企業提出書類、ニュースフィードなど、多岐にわたる情報源が活用されています。市場規模の算出と予測は、農場の設置面積から潜在的な生産量を導き出し、作物固有の収量因子、稼働率、平均販売価格を適用するトップダウンモデルと、サプライヤーの集計やチャネルASP×ボリュームをサンプリングするボトムアップチェックを組み合わせて行われました。LED価格の推移、商業用電力料金、都市部の不動産コスト、無農薬農産物の小売プレミアム、新規建設資金となるベンチャーキャピタル流入などが主要な予測変数として用いられています。データは多段階の三角測量、分散テスト、ピアレビューを経て検証され、毎年更新されます。Mordorの垂直農法市場のベースラインは、その厳格な変数選択と年次更新により、意思決定者が信頼できるバランスの取れた透明性の高い出発点を提供しています。

垂直農法市場は、2025年に67億米ドルの評価額に達し、2030年までに168.8億米ドルに成長すると予測されています。地域別では、北米が収益の39.1%を占め、市場を牽引しています。一方、中東は年平均成長率(CAGR)15.5%で最も急速に成長している地域です。成長メカニズム別では、水耕栽培が2024年の収益の57.1%を占め、最大のシェアを保持しています。

市場の成長を促進する主な要因は以下の通りです。

* 都市化による地元産新鮮農産物への需要増加。

* LED、自動化、AI技術のコストダウン曲線。

* 異常気象下での気候変動に強い食料システムの必要性。

* 政府のインセンティブとアグリテックへの投資。

* 垂直農場運営者にとっての炭素クレジット収益の積み重ね。

* 企業のESG(環境・社会・ガバナンス)活動としてのオンサイトマイクロファーム設置。

一方で、市場の成長を阻害する要因も存在します。

* 高いエネルギー強度と設備投資(Capex)。特に電力コストが高い市場では収益性を低下させます。

* 収益性の高い作物ポートフォリオの範囲が狭いこと。

* スキルギャップと運用上の複雑さ。

* 遺伝子組み換えマイクログリーンに関する規制経路の不明確さ。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 成長メカニズム別: 水耕栽培、エアロポニックス、アクアポニックス。

* 構造別: 建物ベースの垂直農場、輸送コンテナベースの垂直農場。

* コンポーネント別: 照明、気候制御、センサー、その他の水耕栽培コンポーネント(栄養供給システム、不活性栽培培地など)。

* 作物別: トマト、ベリー、レタスおよび葉物野菜、ピーマン、キュウリ、マイクログリーン、その他の作物(ほうれん草、ハーブなど)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、フランス、スウェーデンなど)、アジア太平洋(シンガポール、中国、日本、台湾など)、中東(アラブ首長国連邦、サウジアラビア、イスラエルなど)、アフリカ(南アフリカ、ケニアなど)。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に調査されています。Mowreq Specialized Agriculture Company、GoodLeaf Farms、Local Bounti Corporationなど、多数の企業がプロファイルされています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市化による地元産新鮮農産物の需要

- 4.2.2 LED、自動化、AIによるコスト削減曲線

- 4.2.3 異常気象下における気候変動に強い食料システム

- 4.2.4 政府のインセンティブとアグテック投資

- 4.2.5 VF事業者向け炭素クレジット収益の積み上げ

- 4.2.6 企業ESGオンサイトマイクロファームの設置

- 4.3 市場の阻害要因

- 4.3.1 高いエネルギー消費量と設備投資

- 4.3.2 狭い作物ポートフォリオの収益性ウィンドウ

- 4.3.3 スキルギャップと運用上の複雑さ

- 4.3.4 GMOマイクログリーン規制経路の不明確さ

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 栽培メカニズム別

- 5.1.1 水耕栽培

- 5.1.2 エアロポニックス

- 5.1.3 アクアポニックス

- 5.2 構造別

- 5.2.1 建物型垂直農場

- 5.2.2 輸送コンテナ型垂直農場

- 5.3 コンポーネント別

- 5.3.1 照明

- 5.3.2 気候制御

- 5.3.3 センサー

- 5.3.4 その他の水耕栽培コンポーネント(養液供給システム、不活性栽培培地など)

- 5.4 作物別

- 5.4.1 トマト

- 5.4.2 ベリー

- 5.4.3 レタスと葉物野菜

- 5.4.4 ピーマン

- 5.4.5 キュウリ

- 5.4.6 マイクログリーン

- 5.4.7 その他の作物(ほうれん草、ハーブなど)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 スウェーデン

- 5.5.2.4 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 シンガポール

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 台湾

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 中東

- 5.5.4.1 アラブ首長国連邦

- 5.5.4.2 サウジアラビア

- 5.5.4.3 イスラエル

- 5.5.4.4 その他の中東地域

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ケニア

- 5.5.5.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mowreq Specialized Agriculture Company

- 6.4.2 GoodLeaf Farms (TruLeaf)

- 6.4.3 Local Bounti Corporation

- 6.4.4 Arable Grow

- 6.4.5 Badia Farms

- 6.4.6 80 Acres Urban Agriculture Inc.

- 6.4.7 Eden Green Technology

- 6.4.8 Emirates Bustanica

- 6.4.9 Ponix, Inc

- 6.4.10 Dragon City Farms

- 6.4.11 Heron Farms

- 6.4.12 Moonflower Farms

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物工場とは、施設内で光、温度、湿度、二酸化炭素濃度、養分などの環境要因を人工的に制御し、作物を計画的かつ安定的に生産するシステムを指します。天候や季節、土壌条件に左右されることなく、年間を通じて高品質な作物を効率的に栽培できる点が最大の特徴です。一般的に、農薬の使用を極力抑えるか、全く使用しないクリーンな環境で栽培が行われるため、安全性の高い作物の供給源としても注目されています。

植物工場は、主にその光源の種類によって二つのタイプに分類されます。一つは「完全人工光型植物工場」です。これは、太陽光を一切利用せず、LEDなどの人工光源のみを用いて植物を栽培する施設です。多段式の栽培棚を導入することで、限られたスペースを有効活用し、都市部や地下空間などでも設置が可能です。主にレタス、ほうれん草、ハーブなどの葉物野菜の生産に適しており、環境制御が非常に精密に行えるため、特定の栄養成分を強化した機能性野菜の生産も期待されています。もう一つは「太陽光利用型植物工場(半閉鎖型)」です。これは、温室をベースに太陽光を主光源として利用しつつ、不足する光を人工光で補ったり、温度、湿度、二酸化炭素濃度などを積極的に制御する施設です。完全人工光型に比べて初期投資や運営コストを抑えやすく、トマト、パプリカ、キュウリなどの果菜類や、イチゴなどの果物の大規模生産に適しています。

植物工場の用途は多岐にわたります。最も重要なのは、気候変動や自然災害による農業生産の不安定化が進む中で、食料の安定供給に貢献できる点です。また、消費地に近い都市部に工場を設置することで、輸送コストの削減や鮮度維持が可能となり、地産地消を促進します。さらに、特定の成分を強化した機能性野菜や、医薬品、化粧品の原料となる高付加価値作物の生産にも利用されます。遊休工場や地下空間など、これまで農業に適さなかった場所を有効活用できる点もメリットです。農薬の使用を大幅に削減できるため、環境負荷の低減にも寄与し、水資源の効率的な利用も可能です。将来的には、宇宙空間や極地など、地球上の過酷な環境下での食料生産への応用も期待されています。

植物工場の実現には、様々な先端技術が不可欠です。光源技術では、植物の光合成に最適な波長を調整できるLEDが主流であり、省エネルギー化と生育促進を両立させています。環境制御技術としては、温度・湿度を精密に管理する空調システム、光合成を促進するための二酸化炭素供給装置、そして植物の生育に必要な養分を最適なバランスで供給する養液栽培システム(水耕栽培、固形培地栽培など)が挙げられます。近年では、IoT(モノのインターネット)技術を活用したセンサーネットワークにより、工場内の環境データをリアルタイムで収集し、AI(人工知能)がそのデータを分析して生育予測や栽培レシピの最適化を行う取り組みが進んでいます。さらに、播種、定植、収穫、搬送といった作業を自動化するロボット技術も導入され、省力化と効率化が図られています。植物工場向けに特化した品種改良も進められており、病害虫対策としては、閉鎖環境による侵入防止やクリーンルーム技術が用いられています。

植物工場を取り巻く市場背景は、世界的に見ても成長期にあります。主な成長要因としては、気候変動による農業生産の不安定化、食料安全保障への関心の高まり、農業従事者の高齢化と減少、都市化の進展に伴う地産地消ニーズの増加が挙げられます。また、健康志向の高まりから、無農薬で安全な機能性野菜への需要が高まっていることも追い風となっています。技術革新、特にLEDの低コスト化と高効率化、IoTやAIの進化が、植物工場の導入障壁を下げ、普及を後押ししています。一方で、課題も存在します。初期投資コストの高さや、運営コスト、特に電気代の高さは依然として大きな障壁です。また、植物工場を効率的に運営するための専門知識を持つ人材の不足も課題となっています。消費者の認知度向上と、従来の露地栽培作物との価格競争力の確保も、市場拡大には不可欠です。日本は植物工場技術の先行国の一つですが、欧米やアジア諸国でも大規模な投資が活発化しており、国際的な競争が激化しています。

今後の植物工場の展望としては、さらなるコスト削減が最重要課題となります。LEDのさらなる効率化と低価格化、再生可能エネルギーとの連携、AIによるエネルギー管理の最適化、そして自動化・省力化の推進が鍵を握ります。生産品目の多様化も進み、葉物野菜だけでなく、果菜類、根菜類、さらには穀物や薬用植物など、より幅広い作物の生産が期待されています。特に、高付加価値作物の生産強化は、植物工場の収益性を高める上で重要です。技術面では、完全自動化・無人化の実現、AIによる栽培レシピの自律的生成、そして宇宙空間や極地など、地球上の極限環境での応用研究が加速するでしょう。都市部での垂直農法(Vertical Farming)の普及も進み、食料問題や環境問題への貢献、地域活性化、雇用創出、災害時の食料供給拠点としての役割など、社会貢献の側面も一層強化されることが期待されています。植物工場は、持続可能な社会の実現に向けた重要な技術として、今後も進化を続けていくことでしょう。