縦型フライス盤市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

立形フライス盤市場レポートは、製品タイプ(タレット型VMC、ベッド型VMCなど)、軸構成(3軸、4軸など)、制御技術(CNC、従来型/手動)、エンドユーザー産業(自動車、航空宇宙・防衛など)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

垂直フライス盤市場の概要:2030年までの成長トレンドと予測

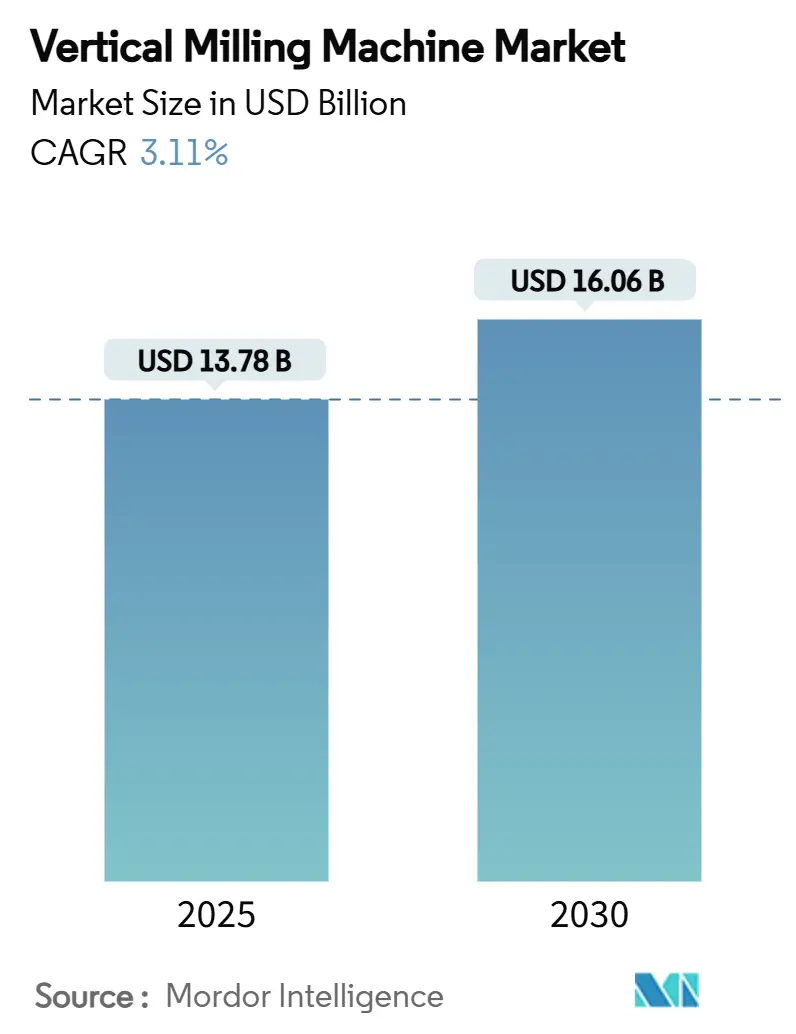

本レポートは、垂直フライス盤市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に137.8億米ドル、2030年には160.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.11%です。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

主要な市場プレイヤーには、Haas Automation、DMG MORI、Yamazaki Mazak、Okuma Corporation、Makino Milling Machineなどが挙げられます。

市場の動向と洞察

垂直フライス盤市場の成長を牽引する主な要因は以下の通りです。

1. 3軸から多軸加工センターへの急速な移行(CAGRへの影響:+0.8%)

部品の複雑化が進むにつれて、従来の3軸設定の限界を超え、セットアップと治具の工程を削減できる同時5軸ソリューションへの需要が高まっています。Milltronicsが360°C軸回転を備えたVM250IL-5Xを導入したことは、業界が「一度で完結する」精度を求めていることを示しています。多軸自動化を導入したジョブショップは、総サイクル時間を4分の3に短縮し、売上高を2桁成長させています。労働力不足も自動化への投資対効果を高め、高付加価値の医療、航空宇宙、精密EV部品の契約において多軸能力が必須条件となっています。

2. EV関連の軽量部品需要の加速(CAGRへの影響:+0.6%)

バッテリー電気自動車プラットフォームは、内燃機関車と比較して3倍以上のアルミニウムを使用しており、大型で歪みのない切削に最適化された機械への持続的な需要を生み出しています。Constelliumの報告によると、次世代車両では、数十個の小型鋼板プレス部品が単一の構造用アルミニウム鋳造品に置き換えられており、より高い主軸速度と高度なクーラント供給が求められています。ギガキャスティングやバッテリーケーシング工場に投資する自動車メーカーは、熱ドリフトなしでかさばる鋳造品を加工できる堅牢な垂直フライス盤ソリューションへの継続的な発注を推進しています。

3. 北米およびEUにおける精密製造の国内回帰(リショアリング)(CAGRへの影響:+0.5%)

2800億米ドルのCHIPS法を含む各国の産業政策は、2310億米ドルを超える工場投資を支え、国内の工作機械需要を直接的に高めています。Okumaがノースカロライナ州に新しいサービスセンターを開設したことは、OEMが政策主導の生産能力拡大に対応するためにサポートを現地化していることを示しています。これらの動きは、購入者が機器調達時に現地コンテンツとアフターサービスへの近接性を要求するため、垂直フライス盤市場を拡大させています。

4. 航空宇宙分野における公差要件の厳格化(CAGRへの影響:+0.4%)

主要な請負業者は、チタンや先進合金の重要部品に対して±0.0001インチの公差を課しており、サプライヤーは優れた減衰性、熱安定性、適応制御を備えた機械の購入を余儀なくされています。CNCメーカーは、インプロセスプロービングと1,000 psiを超えるクーラント圧力を統合することで対応し、ミクロンレベルの精度を維持しながら工具寿命サイクルを短縮しています。これらのプラットフォームを採用するサプライヤーは、高利益率のプログラムと長期契約を確保しており、公差能力が決定的な競争要因となっています。

5. クローズドループデジタルツインの採用(CAGRへの影響:+0.3%)

デジタルツイン技術の採用は、高度な製造地域で進んでおり、機械の性能最適化とスクラップ削減に貢献しています。

6. 積層・除去加工セルの利用拡大(CAGRへの影響:+0.2%)

積層・除去加工を組み合わせたハイブリッドセルの利用が増加しており、特に北米とEUで顕著です。

市場の抑制要因

垂直フライス盤市場の成長を抑制する主な要因は以下の通りです。

1. 高額な設備投資(CAPEX)と中古機械の輸入(CAGRへの影響:-0.7%)

再生された垂直フライス盤は、新品機械の約40~60%の価格で市場に投入され、最新の制御装置に改造されることで、多くの中程度の公差要件を満たすことができます。Siemensのレトロフィットパッケージは、生産性を向上させながら他の設備投資のための現金を温存できるこの経路を強調しています。そのため、中小企業は新規購入を延期し、短期的なOEMの収益を抑制しています。

2. 5軸CNCプログラマーの不足(CAGRへの影響:-0.5%)

多くの職業訓練プログラムが金属加工カリキュラムを廃止したため、多軸加工の採用が加速する一方で、熟練労働者の供給が不足しています。ブルックリン海軍工廠の無料CNC機械工アカデミーは、一時的な訓練の例ですが、高度なポストプロセッシングスキルの需要は供給を上回っています。機械メーカーは対話型インターフェースや自動生成ツールパスで対応していますが、労働力不足は依然としてピーク時のスループット利用を妨げています。

3. 希土類磁石の価格変動(CAGRへの影響:-0.3%)

希土類磁石の価格変動は、特に中国に供給が集中しているため、世界的に市場に影響を与えています。

4. 接続されたVMCフリートにおけるサイバーセキュリティリスク(CAGRへの影響:-0.2%)

高度にネットワーク化された工場では、接続された垂直フライス盤フリートにおけるサイバーセキュリティリスクが懸念されており、長期的な影響が予想されます。

セグメント分析

製品タイプ別:ベッド型VMCが多用途な需要を支える

2024年には、ベッド型VMCが垂直フライス盤市場シェアの39.45%を占めました。これは、剛性、適度な設置面積、コストのバランスが取れているためです。一体鋳造のベッドは振動を抑制し、自動車のシャーシや一般エンジニアリングショップの中規模ジョブロットの標準的な選択肢となっています。既存の治具、トレーニング、サービス部品が広く利用可能であるため、総所有コストが削減され、このセグメントは引き続き購入者の支持を得ています。

ガントリーおよびブリッジシステムは、航空宇宙および風力タービンメーカーがX軸とY軸の両方で2mを超える長尺加工を求めるため、2030年までに8.90%のCAGRで最も速い成長を記録すると予測されています。大型アルミニウム製翼リブや複合材工具は、主軸先端からテーブルまでの距離を長尺移動経路全体で安定させるデュアルコラムガントリーをますます採用しています。主要サプライヤーは、ドア開口部を広げ、自動ヘッドチェンジャーを追加することで、航空機サブアセンブリ全体を1台の機械で加工できるようにしています。ガントリーユニットは80万米ドル以上からですが、統合プローブと5面加工により、溶接サブアセンブリ工程を不要にすることで投資を正当化しています。

タレット型VMCは、工具交換の迅速さが生産性のボトルネックを解消する家電製品のケーシングにおいて、その関連性を維持しています。ニー型デザインは、ワークピースを手動で動かして視覚的に位置合わせできるため、教育やプロトタイピングで引き続き使用されています。ターンミルやハイブリッド構造を含むニッチなカテゴリーは、ユーザーがシングルセットアップワークフローを追求するにつれて着実に成長しています。DMG MORIのNVX 5100第2世代は、高速テーブルラピッドと静圧案内を融合させ、この多機能な需要に対応しています。

軸構成別:3軸プラットフォームが依然として数的に優位

2024年には、3軸機械が垂直フライス盤市場規模の52.37%を占めました。これは、個々の部品番号が長年にわたって生産される自動車ライン展開に根ざしているためです。その低い取得コストとシンプルなGコードは、熟練したプログラミング人材が不足している地域で魅力的です。予防保全スキルも広く普及しており、予期せぬ停止を最小限に抑えています。

しかし、5軸以上のカテゴリーは、タービンブレード、インペラ、整形外科用インプラントの加工需要に応えるため、2030年までに10.50%という堅調なCAGRを記録すると予測されています。BrotherのS500Xd1は、同時加工が処理時間を4分の1に短縮し、10 µm以下の同心度を維持できるため、採用が加速している理由を示しています。中規模メーカーは現在、生産性連動型支払いプランを通じて5軸機械の購入資金を調達しており、長期的な利用への自信を強調しています。

4軸ユニットは中間的なステップを提供し、4軸を回転させて治具交換なしで4面を加工します。このプラットフォームは、複雑なヒートシンク設計に移行する電子機器筐体メーカーの間で受注を獲得しています。したがって、3軸、4軸、5軸オプションの共存は、直線的な技術的はしごというよりも、アプリケーション固有の選択肢のスペクトルに似ています。

制御技術別:CNCが自動化時代を牽引

2024年には、CNCバリアントが垂直フライス盤市場の68.98%を占めました。これは、プログラム可能な動作が再現性、多機械セル、無人シフトを可能にするためです。Haas Automationは、現在のモデルにMTConnectアダプターを標準装備しており、管理者はダッシュボードから主軸負荷、送り速度、アラーム履歴を確認できます。工場が総合設備効率(OEE)指標を採用するにつれて、CNCの使用は継続的な改善ループのためのデータ基盤を形成しています。

手動機械に関連する垂直フライス盤市場規模は、8.34%のCAGRで緩やかに成長しており、復活というよりも役割固有の需要を反映しています。工具室や大学では、Gコードへの依存が非現実的な治具製作やオペレーター訓練のためにこれらのモデルを好んでいます。レトロフィットは境界を曖昧にしています。ペンダントマウントの対話型制御は、20年前の機械をわずかなコストで半自動資産に変えています。

エッジAIの進歩は、CNCをモーション制御を超えて処方的診断へと進化させています。Siemensのデジタルツインリンクにより、プログラマーはオフラインでツールパスを検証でき、試運転時間を2桁削減し、切削力を事前にシミュレーションすることでエネルギーを節約できます。したがって、アップグレード可能性が主要な購入基準となり、購入者をオープンアーキテクチャのCNCプラットフォームへと誘導しています。

エンドユーザー産業別:自動車が優勢、航空宇宙が急増

2024年には、自動車アプリケーションが垂直フライス盤市場の収益シェアの54.54%を占めました。これは、パワートレイン、ドライブトレイン、構造部品における1世紀にわたる機械加工の統合を反映しています。しかし、バッテリー電気自動車への移行は構成を変化させ、新しい材料や部品の加工需要を生み出しています。航空宇宙産業は、軽量複合材料と高強度合金の加工における精密な要件により、市場で2番目に大きなシェアを占めています。航空宇宙部品の複雑さは、多軸フライス盤の採用を推進しています。医療分野では、インプラントや手術器具の製造に高精度と表面仕上げが求められるため、CNC垂直フライス盤の需要が高まっています。エネルギー産業は、タービンブレードや掘削装置の製造にこれらの機械を利用しており、建設機械産業も同様に、重機部品の製造に利用しています。

地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年に世界の垂直フライス盤市場の収益シェアの45.23%を占めました。この優位性は、中国、インド、日本、韓国などの国々における製造業の急速な拡大に起因しています。これらの国々は、自動車、航空宇宙、エレクトロニクスなどの産業で大規模な生産能力を誇り、CNC機械の需要を促進しています。特に中国は、政府の製造業支援策と国内需要の増加により、市場の成長を牽引しています。北米とヨーロッパも、技術革新と高度な製造プロセスの採用により、市場で重要なシェアを占めています。これらの地域では、自動化とスマートファクトリーの概念が普及しており、高精度で効率的なCNCフライス盤への投資が継続的に行われています。ラテンアメリカ、中東、アフリカ地域は、インフラ開発と産業化の進展に伴い、今後数年間で着実な成長が見込まれています。

競争環境:主要プレーヤーと戦略

世界の垂直フライス盤市場は、少数の大手企業が市場シェアの大部分を占める統合された性質を持っています。主要なプレーヤーには、DMG MORI、Okuma Corporation、Mazak Corporation、Haas Automation, Inc.、Doosan Machine Tools(現DN Solutions)、Makino Milling Machine Co., Ltd.、Grob-Werke GmbH & Co. KG、Hardinge Inc.、Kearney & Trecker Corporation、Fadal Engineeringなどが含まれます。これらの企業は、製品の差別化、技術革新、地理的拡大、戦略的提携、M&Aを通じて競争優位性を維持しようとしています。研究開発への投資は、より高速で高精度、かつエネルギー効率の高い機械を開発するために不可欠です。また、顧客の特定のニーズに対応するためのカスタマイズされたソリューションの提供も、市場での成功の鍵となっています。アフターサービスと技術サポートも、顧客ロイヤルティを構築し、市場シェアを拡大するための重要な要素です。スマートファクトリーとインダストリー4.0のトレンドは、これらの企業に新たな機会をもたらしており、IoT対応の機械やデータ分析機能の統合が進められています。これにより、生産性の向上、ダウンタイムの削減、予測保全が可能となり、エンドユーザーにとっての価値が高まっています。

市場の課題と機会

垂直フライス盤市場は、いくつかの課題に直面しています。熟練労働者の不足は、CNC機械の操作とプログラミングにおいて大きな懸念事項です。高度な機械の導入は、それらを効果的に運用できる専門知識を持つ人材を必要とします。また、初期投資の高さも、特に中小企業にとって参入障壁となる可能性があります。世界経済の変動や地政学的な緊張も、サプライチェーンと市場の需要に影響を与える可能性があります。しかし、同時に多くの機会も存在します。電気自動車の普及、航空宇宙産業の成長、医療機器製造の拡大は、市場に新たな需要を生み出しています。新興国市場における製造業の成長とインフラ開発も、市場拡大の大きな推進力となります。自動化、AI、IoTなどの技術進歩は、機械の性能と効率を向上させ、新たなアプリケーション分野を開拓する可能性を秘めています。持続可能性への関心の高まりは、エネルギー効率の高い機械や環境に優しい製造プロセスの開発を促進し、新たな市場セグメントを生み出すでしょう。

結論として、垂直フライス盤市場は、技術革新と多様なエンドユーザー産業からの需要に牽引され、今後も堅調な成長を続けると予想されます。特に、自動車産業のEVシフトと航空宇宙産業の拡大が主要な成長ドライバーとなるでしょう。アジア太平洋地域が引き続き市場をリードし、主要プレーヤーは競争力を維持するために、技術開発、戦略的提携、顧客中心のアプローチに注力することが求められます。

本レポートは、世界の立形マシニングセンタ市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場の成長を牽引する主要な要因としては、3軸加工機から多軸加工機への急速な移行が挙げられます。特に、電気自動車(EV)関連の軽量部品に対する需要の加速、航空宇宙分野における公差要件の厳格化、および北米とEUにおける精密製造の再国内化が市場を活性化させています。さらに、プロセス最適化のためのクローズドループデジタルツインの導入や、積層・切削ハイブリッドセルの利用拡大といった、これまであまり報告されてこなかった技術トレンドも市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。中古機械の輸入と比較して新規機械の設備投資額が高いこと、5軸CNCプログラマーの不足、高速主軸に使用される希土類磁石の価格変動、そしてリモートネットワーク化されたVMCにおけるサイバーセキュリティリスクなどが挙げられます。特に、高い設備投資額は新規機械の受注を減少させ、予測される年平均成長率(CAGR)から約0.7パーセントポイントを差し引く要因となると推定されています。

市場は、製品タイプ、軸構成、制御技術、最終用途産業、および地域別に詳細に分析されています。

製品タイプ別では、タレット型、ベッド型、ニー型、ガントリー/ブリッジ型、その他(ターニングミル、特殊機など)に分類されます。2024年の出荷量においては、剛性、コスト、および汎用的な治具互換性のバランスに優れるベッド型立形マシニングセンタが39.45%を占め、主要な製品タイプとなっています。

軸構成別では、3軸、4軸、5軸以上が分析対象です。特に5軸以上のプラットフォームは、航空宇宙、医療、EVといった分野のサプライヤーがワンセットアップ加工能力を追求していることから、2030年までに年平均成長率(CAGR)10.50%で拡大すると予測されています。

制御技術別では、CNC立形マシニングセンタと従来型/手動立形マシニングセンタに区分されます。

最終用途産業別では、自動車、航空宇宙・防衛、エレクトロニクス・半導体、医療機器、エネルギー・電力、その他(一般製造業、ジョブショップなど)が含まれます。自動車用途は、パワートレインや構造部品加工における根強い需要を背景に、2024年の市場収益の54.54%を占めています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが詳細に分析されています。北米地域は、CHIPS法や再国内化インセンティブに支えられ、地域CAGR7.10%で最大の絶対的収益増加に貢献すると予測されています。

競争環境については、市場集中度が中程度であることが示されており、上位5ブランドが世界の売上高の約60~65%を占めています。これは、地域に特化した専門企業が参入する余地があることを示唆しています。主要な競合企業としては、Haas Automation、DMG MORI、Yamazaki Mazak、Okuma Corporation、Makino Milling Machine、Hurco Companies、DN Solutions (Doosan)、FANUC Corporation、Siemens AG (Sinumerik)などが挙げられます。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 3軸から多軸加工機への急速な移行

- 4.2.2 EV関連の軽量部品需要の加速

- 4.2.3 航空宇宙分野における公差要件の厳格化

- 4.2.4 北米およびEUにおける精密製造業の再国内化

- 4.2.5 プロセス最適化のためのクローズドループデジタルツインの採用(過小報告)

- 4.2.6 付加・除去ハイブリッドセルの利用拡大(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と中古機械輸入の比較

- 4.3.2 5軸CNCプログラマーの不足

- 4.3.3 高速スピンドル用希土類磁石価格の変動(過小報告)

- 4.3.4 リモートネットワークVMCにおけるサイバーセキュリティリスク(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、10億米ドル単位)

-

5.1 製品タイプ別

- 5.1.1 タレット型VMC

- 5.1.2 ベッド型VMC

- 5.1.3 ニー型VMC

- 5.1.4 ガントリー/ブリッジ型VMC

- 5.1.5 その他(旋削加工機、特殊機など)

-

5.2 軸構成別

- 5.2.1 3軸

- 5.2.2 4軸

- 5.2.3 5軸 & 以上

-

5.3 制御技術別

- 5.3.1 CNC立形フライス盤

- 5.3.2 従来型/手動立形フライス盤

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙 & 防衛

- 5.4.3 エレクトロニクス & 半導体

- 5.4.4 医療機器

- 5.4.5 エネルギー & 電力

- 5.4.6 その他(一般製造業、受託加工業者など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 ハースオートメーション

- 6.4.2 DMG森精機

- 6.4.3 ヤマザキマザック

- 6.4.4 オークマ

- 6.4.5 牧野フライス製作所

- 6.4.6 ハーコカンパニーズ

- 6.4.7 DNソリューションズ (斗山)

- 6.4.8 ファナック

- 6.4.9 シーメンスAG (シヌメリンク)

- 6.4.10 GFマシニングソリューションズ

- 6.4.11 ファイブスグループ

- 6.4.12 ジェイテクト

- 6.4.13 EMAG GmbH

- 6.4.14 ブラザー工業

- 6.4.15 ハーディング

- 6.4.16 瀋陽工作機械

- 6.4.17 ヘラーグループ

- 6.4.18 カイロン・グループ

- 6.4.19 エースマイクロマチック

- 6.4.20 SMTCL

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

縦型フライス盤は、工作機械の一種であり、その名の通り主軸が鉛直方向(縦方向)に配置されているフライス盤を指します。回転する切削工具であるフライスを用いて、金属や樹脂などの工作物の表面を削り取り、平面、溝、穴、側面、曲面といった様々な形状を精密に加工する機械です。工作物を固定するテーブルが前後左右、上下に移動することで、工具と工作物の相対位置を制御し、目的の形状を作り出します。汎用性が高く、多種多様な部品加工に用いられることから、製造業において非常に重要な役割を担っています。

縦型フライス盤には、その機能や操作方法によっていくつかの種類が存在します。まず、最も基本的なものは「汎用縦型フライス盤」です。これは手動操作が主体であり、作業者がハンドルを操作してテーブルを動かし、加工を行います。構造としては、主軸頭がラムと呼ばれる部分に搭載され、そのラムが前後方向に移動する「ラム型」や、テーブルを支えるニーと呼ばれる部分が上下に移動する「ニー型」などがあります。教育機関や小規模な試作工場などで、基本的な加工技術の習得や少量生産に利用されています。次に、数値制御(NC)技術が導入された「NC縦型フライス盤」があります。これは、あらかじめプログラムされた数値データに基づいて、テーブルや主軸の動きを自動で制御し、高精度かつ効率的な加工を実現します。さらに進化し、自動工具交換装置(ATC)を備え、複数の工具を自動で交換しながら連続して多工程の加工を行うことができるようになったものが「立形マシニングセンタ(VMC)」です。現代の縦型フライス盤の主流であり、3軸、4軸、5軸といった多軸制御が可能で、複雑な形状の加工にも対応します。また、大型の工作物を加工するために、主軸が門型構造の上部に配置された「門型マシニングセンタ」も縦型フライス盤の一種として分類されることがあります。

縦型フライス盤の用途は非常に広範です。最も代表的な用途の一つは、自動車部品、家電製品、航空機部品などの製造に不可欠な「金型製作」です。複雑な三次元形状を持つ金型を、高精度かつ効率的に加工することができます。また、機械部品、医療機器部品、半導体製造装置部品など、様々な産業分野における「精密部品加工」にも広く利用されています。新製品の「試作開発」においても、短期間でプロトタイプを製作するために活用されます。さらに、生産ラインで使用される「治工具製作」や、技術者の育成、材料加工の研究といった「教育・研究」分野でも重要な役割を担っています。加工可能な形状としては、平面削り、溝加工、穴あけ、側面加工はもちろんのこと、多軸制御のマシニングセンタでは、複雑な曲面加工や傾斜面加工も可能となっています。

縦型フライス盤の性能を最大限に引き出し、より高度な加工を実現するためには、様々な関連技術が不可欠です。まず、加工内容に応じた「切削工具」の選定が重要です。エンドミル、フェイスミル、ボールエンドミルなど、多様な形状や材質(超硬合金、ハイス鋼など)のフライス工具が使い分けられます。次に、加工プログラムを作成するための「CAD/CAMシステム」は、設計データ(CAD)から加工経路(CAM)を自動生成し、NC制御装置に送ることで、複雑な形状の加工を効率化します。機械の動きを制御する「NC制御装置」は、GコードやMコードといったプログラム言語を解釈し、各軸の動きや工具の回転速度などを精密に制御します。自動工具交換装置(ATC)や、加工中の工作物を自動で交換する自動パレット交換装置(APC)は、段取り時間の短縮と連続稼働を可能にし、生産性向上に貢献します。加工精度を確認するための「測定技術」として、プローブやレーザー測定器が用いられ、加工後の寸法や形状を検査します。切削熱の除去や工具寿命の延長には「クーラント(切削液)」や潤滑油が不可欠です。近年では、IoT(モノのインターネット)やAI(人工知能)を活用し、機械の稼働状況監視、予知保全、加工条件の最適化を行う技術も進化しています。

縦型フライス盤の市場背景は、グローバルな製造業の動向と密接に連動しています。自動車、航空宇宙、医療機器、半導体製造装置といった主要産業の設備投資動向が、市場の需要を大きく左右します。近年では、高精度化、高速化、多軸化、複合加工化といった技術革新が常に求められており、これに対応できる高性能な機械への需要が高まっています。一方で、アジア諸国、特に中国、台湾、韓国などのメーカーの台頭により、グローバルな競争は激化しています。国内市場においては、少子高齢化に伴う人手不足を背景に、省人化や自動化へのニーズが非常に高く、マシニングセンタや自動化システムへの投資が活発です。また、環境規制の強化により、省エネルギー、低騒音、廃棄物削減といった環境負荷低減への対応も重要な課題となっています。サプライチェーンの強靭化の観点から、国内生産回帰や地産地消の動きも一部で見られ、国内メーカーにとっては新たな機会となる可能性も秘めています。

将来の展望として、縦型フライス盤はさらなる進化を遂げると予測されます。まず、「高精度・高効率化」は引き続き追求され、ナノレベルの加工精度や、より高速な送り速度、主軸回転速度が実現されるでしょう。次に、「多機能・複合加工化」が進み、旋削、研削、レーザー加工など、異なる加工方式を一台の機械で連続して行える複合加工機がより普及すると考えられます。これにより、工程集約と生産性向上が図られます。また、「スマートファクトリー化」の中核を担う存在として、IoT、AI、ビッグデータ活用による生産性向上、予知保全、品質管理の最適化が加速します。機械の稼働状況をリアルタイムで監視し、異常を検知したり、最適な加工条件をAIが提案したりするシステムが一般的になるでしょう。「自動化・無人化」もさらに進展し、ロボットとの連携によるワークの自動搬送や、夜間・休日における無人運転がより広範に導入されることで、生産効率が飛躍的に向上します。環境負荷低減の観点からは、ドライ加工やMQL(微量潤滑)加工といった、切削液の使用量を削減する技術の普及が進むと予想されます。さらに、仮想空間で機械の挙動や加工プロセスをシミュレーションする「デジタルツイン」技術の活用により、加工前の最適化やトラブルシューティングがより高度に行えるようになります。これらの技術革新に対応できる、高度な知識とスキルを持つオペレーターやプログラマーの育成も、今後の重要な課題となるでしょう。