めまい治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

めまい治療市場レポートは、めまいの種類(良性発作性頭位めまい症、メニエール病、前庭神経炎、前庭性片頭痛、その他)、薬物クラス(抗ヒスタミン薬、抗コリン薬、ベンゾジアゼピンなど)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

めまい治療市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、めまい治療市場の規模、シェア、トレンド、および2030年までの調査結果をまとめたものです。めまい治療市場は、良性発作性頭位めまい症(BPPV)、メニエール病、前庭神経炎、前庭性片頭痛などのめまいの種類、抗ヒスタミン薬、抗コリン薬、ベンゾジアゼピンなどの薬剤クラス、病院、専門クリニックなどのエンドユーザー、そして北米、欧州、アジア太平洋などの地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要

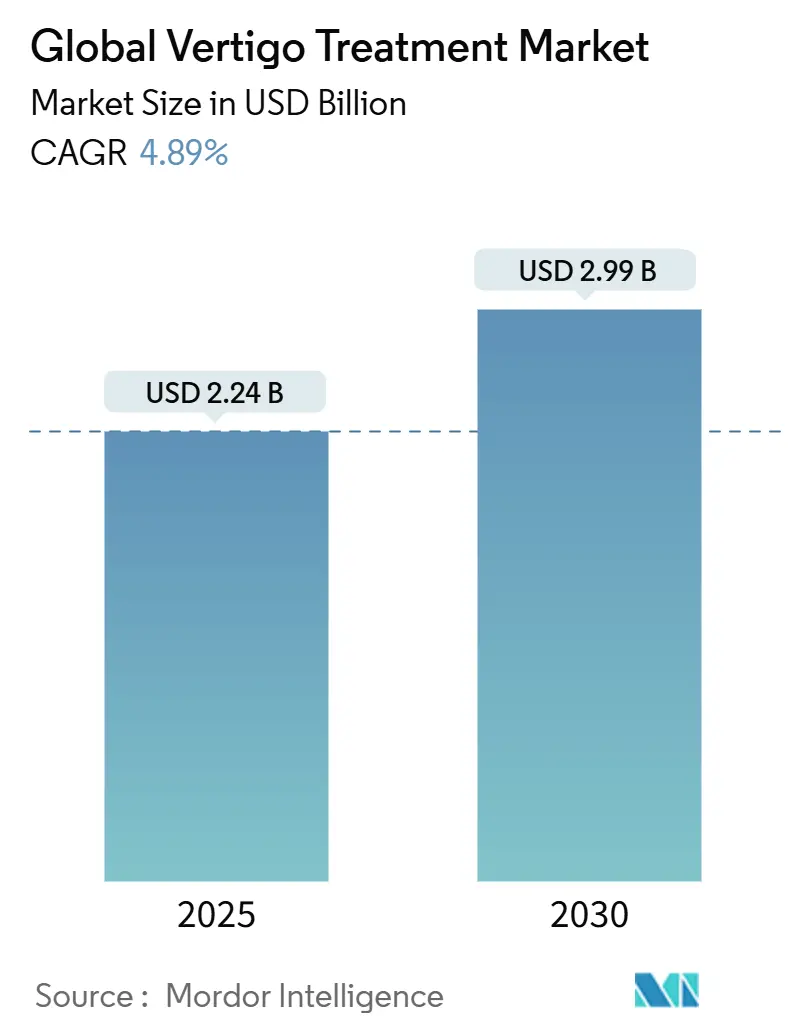

めまい治療の世界市場規模は、2025年に22.4億米ドルと推定され、2030年までに29.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.89%です。

高齢化の進展、加齢に伴う前庭機能低下と転倒傷害との明確な関連性、そして治療薬の安定した供給が、様々な医療現場での需要を支えています。米国食品医薬品局(FDA)によるソフトウェアベースの介入に対する規制承認は、治療法の多様化と個別化されたケア経路の強化に貢献しています。さらに、前庭リハビリテーションネットワークの拡大、診断遅延を短縮する画像診断技術の改善、およびバランス障害サービスをカバーする地域医療費の増加も、めまい治療市場に恩恵をもたらしています。バイオテクノロジー企業が初期段階の研究から精密医療およびデジタル治療薬の商業規模製造へと移行するにつれて、競争の激しさが増しています。

主要なレポートのポイント

* めまいタイプ別: 2024年には良性発作性頭位めまい症(BPPV)がめまい治療市場シェアの39.06%を占め、最も大きな割合を占めました。前庭性片頭痛は、2030年までに5.23%の最速CAGRを記録する見込みです。

* 薬剤クラス別: 2024年には抗ヒスタミン薬がめまい治療市場規模の47.50%を占め、次世代H4選択的化合物に支えられ、5.83%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益の53.50%を占めましたが、在宅医療は遠隔医療の普及を背景に、6.50%のCAGRで最も急速に拡大しているセグメントです。

* 地域別: 2024年には北米がめまい治療市場シェアの44.50%を占めました。アジア太平洋地域は、インドで990万件のめまい症例が報告されていることを背景に、7.24%のCAGRで成長しています。

めまい治療市場のトレンドと洞察

推進要因(CAGRへの影響度)

1. 高齢化に伴う前庭障害の増加(+1.2%): 世界的な高齢化は、めまいケアの長期的な需要を押し上げています。高齢者のバランス障害の93%以上が前庭機能低下に関連しており、転倒による経済的負担も大きいです。女性におけるめまいの有病率が高いことから、性別特異的な投薬レジメンの研究が進んでいます。ビタミンD補給がBPPVの再発を87%減少させたという臨床試験結果は、低コストの予防戦略が薬物療法を補完することを示しています。転倒予防に重点を置く支払い側が増えるにつれて、前庭検査とリハビリテーションに対する償還サポートが拡大し、めまい治療市場の長期的な患者パイプラインを強化しています。

2. 診断画像と前庭検査の改善(+0.8%): 高度なビデオヘッドインパルステスト(vHIT)は、急性めまい発作時に脳卒中と前庭神経炎を区別する上で、従来の神経画像診断よりも高い感度を示しています。1.5テスラの磁気共鳴画像法(MRI)は、メニエール病における内リンパ水腫を97%の臨床的合致度で可視化し、正確な治療選択を迅速化しています。救急部門に導入されたAI搭載の眼振追跡プラットフォームは、リアルタイムの診断情報を提供し、誤診や不必要な入院を抑制しています。血液ベースのバイオマーカーパネルは、混雑した救急部門で中枢性めまいと末梢性めまいをさらに区別し、治療の迅速化に貢献しています。これらのツールは、めまい治療市場の成長見通しを強化する個別化された介入を支えています。

3. 前庭リハビリテーションクリニックの普及(+0.6%): 処方ソフトウェアは、仮想現実(VR)環境を通じて構造化された前庭運動を提供し、標準的なクリニック訪問よりも患者のエンゲージメントを高めています。複数の運動を含むVRスイートは、視覚性めまい、不安、うつ病の症状を大幅に軽減し、プレイ時間に応じて結果が改善されました。KineQuantumの没入型プログラムは、眼球安定化、慣れ、バランス訓練のための32以上の運動を提供し、臨床医の監督下で自宅で実施できます。FDAが片頭痛予防薬としてCT-132を承認したことは、神経学的デジタル治療薬の規制上の前例となり、めまい特異的アプリの将来の経路を円滑にしています。遠隔診療は、BPPVの対面評価と88~90%の診断一致率を達成しており、支払い側にとってかなりのコスト削減の可能性を示しています。これらの動向は、薬理学とソフトウェアを介したリハビリテーションを組み合わせたハイブリッドケアモデルの候補として、めまい治療市場を強化しています。

4. デジタル治療薬とVRベース治療の導入(+0.9%): 上記の通り、VR環境での前庭運動やデジタル治療アプリの導入は、患者エンゲージメントの向上、自宅での治療可能性、遠隔診療による診断の一致率の高さなどから、市場成長を強く後押ししています。

5. H4選択的抗ヒスタミン薬の再利用(+0.4%): SENS-111のようなヒスタミンH4拮抗薬は、古い抗ヒスタミン薬に関連する鎮静作用なしに自発性眼振を抑制することが、げっ歯類モデルと107人の急性片側前庭機能低下患者を対象としたヒト試験で示されています。鎮静作用は中枢性代償を遅らせ、転倒リスクを高めるため、非鎮静プロファイルは高齢患者の機能回復と服薬遵守を大幅に進めることができます。SensorionのH4パイプラインは、遺伝子治療や耳毒性予防資産を含む内耳治療薬への幅広い焦点の一部です。規制当局との協議では、オーファンドラッグのインセンティブやファストトラック指定が商業化を加速させる可能性が強調されており、めまい治療市場に勢いを加えています。

6. 分散型試験による希少疾病用医薬品承認の加速(+0.3%): 分散型臨床試験は、希少疾病用医薬品の承認プロセスを加速させ、特に北米と欧州の規制当局において、新しい治療法の市場投入を早める可能性があります。

抑制要因(CAGRへの影響度)

1. 標準化されたグローバル治療ガイドラインの欠如(-0.7%): 世界中の188のめまいクリニックを対象とした調査では、ケア経路が依然として著しく異なっており、治療法の採用と償還に一貫性がないことが示されています。日本の平衡研究学会は診断の均一性を改善する国家プロトコルを発行していますが、多くの地域では薬剤選択や耳石置換術において医師の裁量に依存しており、革新的な薬剤の商業展開を妨げています。メニエール病では、持続放出製剤を支持する証拠が増えているにもかかわらず、鼓室内ステロイドの採用には大きなばらつきがあります。断片化された基準は支払い側の評価を遅らせ、開発企業に国別の医療経済的資料の作成を強いるため、めまい治療市場に短期的な足かせとなっています。

2. 第一選択薬の鎮静作用と認知機能への副作用(-0.5%): メクリジンやジメンヒドリナートは急性症状の緩和に依然として人気がありますが、特に高齢者においてバランス適応や認知機能を損なう可能性があり、長期使用はリハビリテーション期間を延長する可能性があります。ベンゾジアゼピンは短期的な前庭抑制効果を提供しますが、依存リスクと回復の遅延の証拠により、使用期間を制限し、非鎮静オプションを推奨するガイドライン改訂が促されています。無作為化試験では、ジメンヒドリナートが救急部門患者の86%を2時間以内に歩行可能にしたのに対し、ロラゼパムでは69%であったことから、ベンゾジアゼピンは難治性症例に限定すべきであるという声が高まっています。これらの知見は、より安全な薬剤の緊急性を高め、めまい治療市場の開発優先順位を形成しています。

3. メクリジンとベタヒスチンの急速なジェネリック化による価格浸食(-0.4%): メクリジンとベタヒスチンのジェネリック医薬品の急速な普及は、特に価格に敏感な市場において、価格浸食を引き起こし、市場の収益性に悪影響を与える可能性があります。

4. デジタルめまいアプリの償還の不均一性(-0.3%): デジタルめまいアプリに対する償還は、主に北米と欧州で不均一であり、世界的に拡大するにつれて、その普及と市場成長を妨げる可能性があります。

セグメント分析

めまいタイプ別:BPPVの優位性がイノベーションを推進

2024年にはBPPVがめまい治療市場シェアの39.06%を占め、その診断の容易さと耳石置換術の高い成功率を反映しています。耳石置換術のケアアルゴリズムは非常に効果的であることが証明されており、現在ではデジタルおよびVR誘導型自己治療モジュールのベンチマークとして機能しています。前庭性片頭痛は、エピソード性片頭痛との鑑別診断の改善と、選択的セロトニン再取り込み阻害薬が古い三環系抗うつ薬を上回ることを示す304人の患者コホートでの試験により、5.23%のCAGRで成長しています。メニエール病は、クリニックで投与可能なデキサメタゾン感熱性ゲルを含む局所薬物送達のR&Dを推進し続けています。前庭神経炎の治療パターンは地域によって異なり、ステロイドの採用は韓国の9.8%から米国のほぼ日常的な使用まで幅があり、この格差がめまい治療市場のグローバル予測を複雑にしています。

アルゴリズム誘導型耳石置換術は、持続性BPPV向けに登場しており、計算流体力学が粒子位置に合わせて頭部回転を調整することで、個別化されたリハビリテーションへの移行を示唆しています。持続性姿勢知覚性めまい(PPPD)は、独立した診断エンティティとして認識されつつあり、めまい治療市場にさらなる患者数を供給しています。これらの経路は、BPPVがリーダーシップを維持しつつも、すべてのサブタイプで持続的な成長を強化しています。

薬剤クラス別:抗ヒスタミン薬のリーダーシップに変化の兆し

2024年には抗ヒスタミン薬がめまい治療市場規模の47.50%を供給し、鎮静作用を回避するH4選択的候補薬に支えられ、年間5.83%で拡大すると予測されています。ベタヒスチンは、症状改善効果を確認する長期レビューに支えられ、欧州市場で広く処方され続けています。ベンゾジアゼピンの売上は依存リスクのために停滞しており、フルナリジンなどのカルシウムチャネルブロッカーは、観察コホートで頭痛頻度の有意な減少を示した後、片頭痛関連めまいでシェアを拡大し続けています。コルチコステロイドの採用は、鼓室内送達の進歩にかかっており、OTO-104の第3相データがメニエール病における長期的な有効性を明確にすると期待されています。

神経炎症経路や遺伝子欠陥を標的とするパイプライン治療薬は、初期段階の試験で評価されており、2030年までに薬剤クラスの構成を多様化する可能性があります。このようなイノベーションは、めまい治療市場の適応性を強調しています。

エンドユーザー別:病院の優位性が在宅医療の成長によって挑戦される

2024年には病院が売上の53.50%を占め、迅速な前庭画像診断とvHITベースのトリアージが可能な高スループットの救急部門に支えられています。学術センター内の多分野めまいクリニックは、複雑なリハビリテーションプログラムを提供し、治験治療の紹介拠点として機能しています。しかし、遠隔診療と処方VRソリューションが日常的なBPPV管理をリビングルームに移行させるにつれて、在宅医療は6.50%のCAGRで最も急速に成長しています。

Sword Healthのようなデジタル理学療法プラットフォームは、臨床医のモニタリングダッシュボードとセンサーで検証された運動遵守を提供し、移動時間を短縮し、成果連動型モデルを促進しています。鼓室内注射とバランス訓練に特化した外来手術センターは、小規模ながら成長している販売経路です。全体として、ハイブリッドデリバリーは、患者中心のアクセスを中心にめまい治療市場を再構築しています。

地域分析

* 北米: 米ドルベースの償還構造は、新規診断薬とFDA承認治療薬の迅速な採用を引き続き促進しており、2024年には世界の収益の44.50%を支えています。この地域は、ジョンズ・ホプキンス大学の多チャンネルインプラントプロジェクトのような主要な前庭研究プログラムを擁しており、臨床試験の募集を強化し、新しいモダリティの市場投入までの時間を短縮しています。デジタル治療薬に対する保険適用は、選択的ではあるものの、転倒関連の節約を示す医療経済データが増えるにつれて拡大しています。

* 欧州: 調和された規制経路と確立されたバランス障害クリニックに支えられ、安定した需要を示しています。フランスとドイツは、病院ベースの研究ネットワークが欧州連合臨床試験規則の下で分散型プロトコルを実行できるため、H4拮抗薬試験の初期の実施場所となっており、めまい治療市場に深みを与えています。

* アジア太平洋: 高齢化とインド、日本、韓国における専門医療へのアクセス拡大に牽引され、7.24%のCAGRで成長しています。日本の平衡学会ガイドラインは、メニエール病とBPPVの均一な検査を促進し、処置量を増加させています。韓国の国家データは、前庭神経炎におけるステロイドの利用不足を示しており、診療の一致が改善されれば潜在的な成長の余地があることを示唆しています。仮想ケアインフラに対する政府の刺激策は、患者のアクセスをさらに拡大し、二次都市のめまい治療市場を押し上げています。

* 南米、中東・アフリカ: 医療機器メーカーが販売網を拡大するにつれて、前庭リハビリテーションへの露出が増加しています。現在の貢献は控えめですが、意識向上キャンペーンとドナー資金による遠隔医療パイロットは、世界のめまい治療市場への緩やかな統合を示唆しています。

競合状況

めまいは多様な病因を包含し、異なる薬理学的およびリハビリテーション的アプローチを必要とするため、競争力学は断片化によって特徴付けられます。単一のメーカーが二桁のシェアを超えることはなく、めまい治療市場は多プレイヤー均衡の状態にあります。多国籍製薬企業は広範な経口ポートフォリオと流通における規模の優位性を維持する一方、小規模なバイオテクノロジー企業は遺伝子治療、耳毒性予防、H4受容体拮抗作用などの高価値ニッチに焦点を当てています。

Sensorionは、小分子研究(SENS-401)、遺伝子治療(SENS-501)、SENS-111を組み合わせたハイブリッドモデルを示し、各プログラムを分散型試験を通じて進めることでタイムラインを短縮しています。Sound Pharmaceuticalsは、メニエール病に対するSPI-1005の221人の患者を対象とした第3相試験の登録を完了し、集中型の中堅企業が達成できる臨床的牽引力を示しています。Click TherapeuticsのCT-132片頭痛ソフトウェアの成功は、デジタルファーストプラットフォームが神経学的適応症を獲得できることを強調しており、このテンプレートは現在めまい治療にも移行しつつあります。

MallinckrodtとEndoの70億米ドルの提携に代表されるように、戦略的合併はブランド薬セグメントを再構築し、専門神経学ポートフォリオへの露出を増やしています。AI企業が耳鼻咽喉科機器スイートに統合される診断アルゴリズムを提供するなど、大手テクノロジー企業とのコラボレーションも現れています。償還が成果連動型モデルに移行するにつれて、競争優位性は単なる量よりも、実証可能な機能改善と転倒減少指標に依存するようになり、このトレンドはめまい治療市場の評価を再定義する可能性があります。

めまい治療業界の主要企業

* Viatris Inc.

* Epic Pharma, LLC

* Pfizer Inc

* Lupin

* AdvaCare Pharma

最近の業界動向

* 2025年3月: MallinckrodtとEndoは70億米ドルの合併を発表し、めまい治療分野への露出を増やす大規模なブランド薬事業体を創設しました。

* 2025年3月: Sensorionは、シスプラチン誘発性耳毒性を標的とするSENS-401のNOTOXIS第2a相試験の患者組み入れを完了しました。

このレポートは、世界のめまい治療市場に関する詳細な分析を提供しています。めまいは、自分自身や周囲の物が動いていないにもかかわらず動いているように感じる医学的症状であり、歩行困難、発汗、吐き気などを伴います。めまいは、内耳の問題に起因する末梢性めまいと、中枢神経系の問題に起因する中枢性めまいに大別されます。

市場は、めまいの種類(末梢性めまい、中枢性めまい)、治療タイプ(薬物療法、手術)、エンドユーザー(病院、診療所など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって細分化されています。本レポートでは、主要なグローバル地域にわたる17カ国の市場規模とトレンドを推定し、各セグメントの価値を米ドルで提供しています。

市場規模と成長予測

世界のめまい治療市場は、2025年には22.4億米ドルに達し、2030年までには29.9億米ドルに成長すると予測されています。これは、高齢化人口の増加や診断技術の進歩など、複数の要因によって牽引される堅調な成長を示しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢化に伴う前庭障害の増加: 世界的な高齢化により、めまいを含む前庭障害の罹患率が増加しています。

* 診断画像診断および前庭検査の改善: 診断技術の進歩が、より正確かつ早期の診断を可能にしています。

* 前庭リハビリテーションクリニックの普及: 専門クリニックの増加が、患者へのアクセスと治療選択肢を拡大しています。

* デジタル治療薬およびVRベース療法の導入: FDA承認の神経学アプリやVRを活用したリハビリツールが登場し、治療の選択肢を広げ、在宅ケアの普及を加速させています。

* H4選択的抗ヒスタミン薬(例:SENS-111)の再利用: 新しい作用機序を持つ薬剤の開発や既存薬の再利用が進んでいます。

* 分散型治験による希少疾病用医薬品承認の加速: 治験プロセスの効率化が、新しい治療法の市場投入を早めています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 標準化されたグローバル治療ガイドラインの欠如: 地域や国によって治療アプローチが異なり、最適な治療法の普及を妨げています。

* 第一選択薬の鎮静作用および認知機能への副作用: 既存の主要な薬物療法には、患者のQOLに影響を与える副作用があります。

* メクリジンおよびベタヒスチンの急速なジェネリック化による価格浸食: 主要な薬剤のジェネリック化が進み、市場の収益性に影響を与えています。

* デジタルめまいアプリの償還の不均一性: デジタル治療薬に対する保険償還制度がまだ確立されていない地域が多く、普及の障壁となっています。

主要な市場セグメント

* めまいの種類別: 良性発作性頭位めまい症(BPPV)が市場最大のシェア(39.06%)を占めています。これは、その高い有病率と確立された体位変換手技によるものです。その他、メニエール病、前庭神経炎、前庭性片頭痛などが含まれます。

* 薬物クラス別: 抗ヒスタミン薬が収益の47.50%を占め、現在市場を支配しています。しかし、非鎮静性のH4選択的拮抗薬がこのセグメントを大きく変革する可能性を秘めています。抗コリン薬、ベンゾジアゼピン、カルシウムチャネルブロッカー、コルチコステロイドなども使用されています。

* エンドユーザー別: 病院、専門クリニック、在宅ケア環境などが含まれます。デジタル治療薬の普及により、在宅ケアの採用が加速すると予想されます。

* 地域別: アジア太平洋地域が2030年まで年間平均成長率(CAGR)7.24%で最も急速に拡大すると予測されています。これは、高齢化人口の増加と専門医療へのアクセス改善が主な要因です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

技術的展望とデジタル治療薬

FDA承認の神経学アプリやVRベースのリハビリテーションツールは、支払者からの注目を集めており、在宅ケアの普及を加速させるとともに、薬物療法を補完する役割を果たすことが期待されています。これは、めまい治療における技術革新の重要な側面です。

競争環境

市場には、ファイザー、サノフィ、ノバルティス、H.ルンドベック、太陽ファーマシューティカル・インダストリーズ、グラクソ・スミスクライン、テバ・ファーマシューティカル・インダストリーズ、アボット・ラボラトリーズ、バイエル、ジョンソン・エンド・ジョンソン、ベーリンガーインゲルハイム、メルク、シプラ、ドクター・レディーズ・ラボラトリーズ、F.ホフマン・ラ・ロシュ、アストラゼネカ、武田薬品工業、オトノミー、オーリス・メディカル・ホールディング、センソリオンSAなど、多数の主要な製薬企業や専門企業が参入しており、競争が激しい市場となっています。

市場の機会と将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズについても評価しており、将来の成長機会を示唆しています。デジタル治療薬の進化や新しい作用機序を持つ薬剤の開発は、今後の市場を形成する上で重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 加齢に伴う前庭障害の増加

- 4.2.2 診断画像と前庭検査の改善

- 4.2.3 前庭リハビリテーションクリニックの普及

- 4.2.4 デジタル治療薬とVRベース療法の導入

- 4.2.5 H4選択的抗ヒスタミン薬(例:SENS-111)の再利用

- 4.2.6 分散型試験による希少疾病用医薬品承認の加速

- 4.3 市場の阻害要因

- 4.3.1 標準化されたグローバルな治療ガイドラインの欠如

- 4.3.2 第一選択薬の鎮静作用と認知機能への副作用

- 4.3.3 メクリジンとベタヒスチンの急速なジェネリック化による価格浸食

- 4.3.4 デジタルめまいアプリの償還のばらつき

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 めまいの種類別(金額)

- 5.1.1 良性発作性頭位めまい症(BPPV)

- 5.1.2 メニエール病

- 5.1.3 前庭神経炎

- 5.1.4 前庭性片頭痛

- 5.1.5 その他

- 5.2 薬剤クラス別(金額)

- 5.2.1 抗ヒスタミン薬

- 5.2.2 抗コリン薬

- 5.2.3 ベンゾジアゼピン系薬剤

- 5.2.4 カルシウムチャネルブロッカー

- 5.2.5 コルチコステロイド

- 5.2.6 その他

- 5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 在宅医療施設

- 5.3.4 その他

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 Sanofi S.A.

- 6.3.3 Novartis AG

- 6.3.4 H. Lundbeck A/S

- 6.3.5 Sun Pharmaceutical Industries Ltd.

- 6.3.6 GlaxoSmithKline plc

- 6.3.7 Teva Pharmaceutical Industries Ltd.

- 6.3.8 Abbott Laboratories

- 6.3.9 Bayer AG

- 6.3.10 Johnson & Johnson

- 6.3.11 Boehringer Ingelheim

- 6.3.12 Merck & Co., Inc.

- 6.3.13 Cipla Ltd.

- 6.3.14 Dr. Reddy’s Laboratories Ltd.

- 6.3.15 F. Hoffmann-La Roche Ltd.

- 6.3.16 AstraZeneca plc

- 6.3.17 Takeda Pharmaceutical Co. Ltd.

- 6.3.18 Otonomy Inc.

- 6.3.19 Auris Medical Holding Ltd.

- 6.3.20 Sensorion SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

めまい治療とは、平衡感覚の異常によって生じる「めまい」という症状の原因を特定し、その症状を軽減、あるいは根本的に解消することを目指す医療行為全般を指します。めまいは、自分自身や周囲が回転しているように感じる「回転性めまい」、体がふわふわと浮いているように感じる「浮動性めまい」、立ちくらみのように意識が遠のく「失神性めまい」など、多様な形で現れる症状であり、単一の病気ではありません。そのため、めまい治療は、その背後にある原因疾患を正確に診断し、それに応じた適切なアプローチを選択することが極めて重要となります。原因としては、内耳の異常(良性発作性頭位めまい症、メニエール病など)、脳の疾患、心臓血管系の問題、精神的な要因、薬剤の副作用など多岐にわたります。これらの原因を特定するために、問診、身体診察、各種検査が行われ、その結果に基づいて治療方針が立てられます。

めまいの種類に応じて、治療法は大きく異なります。最も一般的な「回転性めまい」の原因の一つである良性発作性頭位めまい症(BPPV)に対しては、耳石を元の位置に戻すための「エプリー法」や「セモン法」といった頭位変換理学療法が非常に有効です。メニエール病の場合には、内耳のリンパ水腫を改善するために利尿薬やステロイド薬が用いられ、生活習慣の改善指導(塩分制限、ストレス軽減など)も重要となります。

脳の疾患が原因であるめまい(脳梗塞、脳出血、脳腫瘍など)の場合には、神経内科や脳神経外科での専門的な治療が必要となり、原因疾患そのものへのアプローチが最優先されます。心臓血管系の問題(不整脈、起立性低血圧など)によるめまいでは、循環器内科での診断と治療、例えば血圧管理や薬剤調整が行われます。また、精神的な要因(パニック障害、不安障害など)が背景にあるめまいに対しては、精神科や心療内科でのカウンセリングや薬物療法(抗不安薬、抗うつ薬など)が有効な場合があります。

これらの原因疾患に対する特異的な治療に加え、めまいの症状そのものを和らげるための対症療法も行われます。吐き気や嘔吐を伴う場合には制吐剤が、めまい感を軽減するためには抗めまい薬が処方されることがあります。さらに、めまいによって低下した平衡機能を回復させるための「めまいリハビリテーション(前庭リハビリテーション)」も重要な治療法の一つです。これは、特定の運動を通じて脳がめまいに慣れ、平衡感覚を再学習するのを助けるもので、特に慢性的なめまいや、原因疾患の治療後も残るふらつき感に効果を発揮します。

めまい治療は、単に症状を抑えるだけでなく、患者さんの日常生活の質(QOL)を向上させることを目指します。そのため、医師は患者さんの症状、生活背景、心理状態などを総合的に評価し、最適な治療計画を立てることが求められます。複数の専門分野にわたる連携が必要となることも多く、耳鼻咽喉科、神経内科、循環器内科、精神科などが協力して治療にあたるケースも少なくありません。