世界の獣医疼痛管理市場:製品別、動物種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

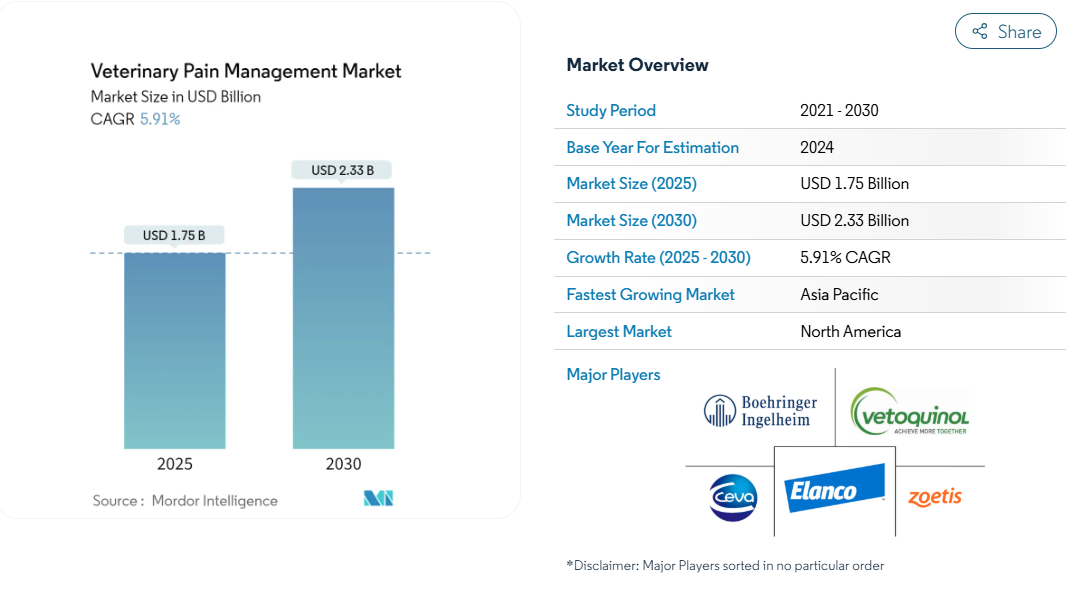

2025年の動物用疼痛管理市場規模は17.5億米ドルで、2030年には年平均成長率5.91%で23.3億米ドルに達すると予測されています。

ペットの人間化の進展、家畜福祉規則の強化、持続的な製品発売がこの軌道を支えています。金額別では薬物療法が依然として主流ですが、有害事象に対する獣医師の監視の目が医薬品以外のツールに向けられるにつれて、機器療法は補助的なものから主流の地位へと急速に移行しています。

モノクローナル抗体、AIを活用した疼痛スコアリング・プラットフォーム、カンナビノイド候補は、従来の非ステロイド性抗炎症薬やオピオイドを超えるパイプラインの広がりを示しています。

同時に、米国と欧州連合(EU)では、多剤併用鎮痛プロトコールが義務化され、有効性を維持しながらオピオイド曝露量を低減する併用レジメンへの需要が高まっています。

レポートの主なポイント

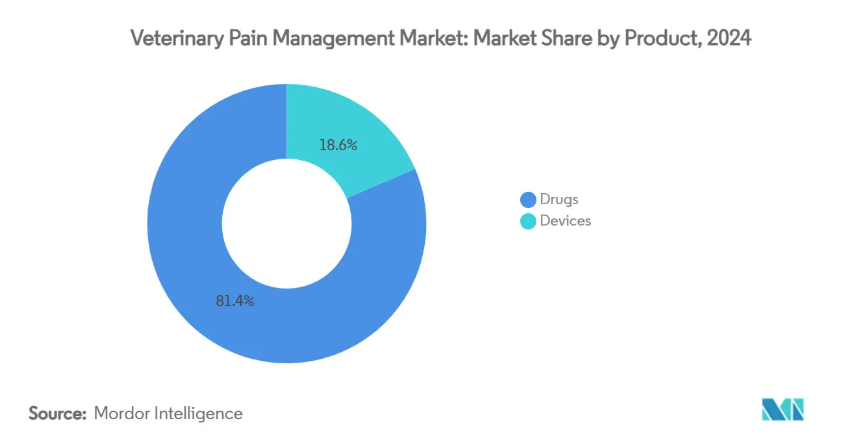

製品カテゴリー別では、医薬品が2024年に81.42%の売上シェアを占める一方、デバイスは2030年までCAGR 6.14%で拡大すると予測され、ポートフォリオの中で最速の軌道を描いています。

動物の種類別では、家畜が2024年に動物用疼痛管理市場シェアの55.89%を占めましたが、コンパニオンアニマルの治療はペットケアへの支出を背景に2030年までCAGR 6.92%で成長する見込みです。

エンドユーザー別では、動物病院と診療所が2024年の動物用疼痛管理市場規模の53.82%を占め、在宅医療環境は遠隔医療と飼い主管理製品のおかげでCAGR 6.59%で成長をリードしています。

地域別では、北米が2024年の売上高の42.23%を占め、アジア太平洋地域は所得の増加と福祉基準の進化に支えられ、年平均成長率7.35%で前進しています。

ペット飼育の増加と人間化

ペットの飼い主はますます人間レベルの臨床基準を求めるようになり、Zoetis社のbedinvetmab注射のような革新的技術のプレミアム採用を促しています。米国動物病院協会の2024年ガイドラインは、非ステロイド性抗炎症薬(NSAIDs)と並行して抗体を使用することを認め、多剤併用療法を成文化しています。福祉認定畜産物の小売業者も同様に、価格プレミアムを正当化するために信頼できる鎮痛効果を求めており、全体的な需要が拡大しています。

変形性関節症および術後疼痛の発生率の増加

変形性関節症は、1歳以上の犬の20%、12歳以上の猫の90%近くが罹患しています。FDAによるbedinvetmabの承認は、プラセボの16.9%に対して43.5%という臨床試験の成功率により、生物学的製剤を長期的な解決策として確立しました。Elanco社のNocitaのような長時間作用型ブピバカイン製剤は、72時間カバーし、再入院率と飼い主の負担を抑制します。治療を受けていない家畜の生産性の低下は、効果的な鎮痛に対する経済的な論拠をさらに増幅させます。

家畜福祉規制の拡大

欧州連合(EU)の2024年規則では、除角、去勢、断尾の際に鎮痛を行うことが義務付けられており、違反した場合は罰金が科せられます。米国農務省は2023年以降、検査頻度を40%増加させ、生産者に対し、適応外の低コストの選択肢ではなく、ラベルで承認された薬剤を採用するよう圧力をかけています。このような義務化は、サプライヤーにとってコンプライアンス・コストを経常的な収入源に変えるものです。

多剤併用鎮痛プロトコルの義務化(EU、アメリカ)

欧州医薬品庁(European Medicines Agency)のガイダンスでは、獣医師は高用量の単剤療法を正当化するよう求めており、診療所では併用療法やデバイスの補助が推奨されています。そのため、医薬品とデバイスの両方の資産を持つ企業はソリューションを束ねることができますが、単一製品の企業はパートナーシップを結ぶか、パイプラインを広げる必要があります。

NSAIDsとオピオイドの有害事象プロファイル

獣医師は非ステロイド性抗炎症薬(NSAIDs)を処方する際、腎臓、肝臓、胃腸のリスクを考慮します。ベジンベトマブの市販後調査で1,800万回投与から17,162件の有害事象が報告され、革新的な生物学的製剤であっても安全性の義務があることを臨床医に再認識。FDAによるスゼトリギンのヒトへの使用承認は、動物医療に導入される可能性のある非オピオイドクラスへの勢いを強調するものです。

厳しい規制当局の承認スケジュール

平均審査サイクルは5年を超え、配合剤には機器と医薬品の並行書類が必要となり、コストは1,000万米ドルを超えます。VICHの合理化努力の結果、国内での採用はばらつきがあり、企業は複数の申請書類を作成したり、市場参入を遅らせたりすることを余儀なくされています。

セグメント分析

製品別 医薬品優位にもかかわらずデバイスが躍進

2024年の動物用疼痛管理市場規模は、メロキシカムなどの非ステロイド性抗炎症薬(NSAIDs)を中心に医薬品セグメントが81.42%を占めていますが、デバイスの売上はCAGR 6.14%で成長しています。非ステロイド性抗炎症薬はコスト効率の高さから第一選択薬として存続していますが、オピオイドの使用は転用監視の下で後退しています。ノシタのような長時間作用型局所麻酔薬は鎮痛を72時間まで延長し、再入院を軽減。α2作動薬は大型動物の鎮静においてニッチな役割を維持。カンナビノイドの早期参入は、規制上の逆風にもかかわらず、従来の薬に抵抗する慢性疼痛に対応。

ポータブル・ダイオード・レーザー・ユニット、PEMFマット、衝撃波システムは、スタンドアローンまたは補助的なソリューションとしてスペースを確保しつつあります。診療所では、非ステロイド性抗炎症薬に不耐性の老齢のペットのためにこれらの技術を推進しており、馬の開業医は筋骨格系の回復のためにPEMFを活用しています。メーカーは現在、セッション・パラメータを記録するソフトウェア分析をバンドルしており、獣医師がマルチモダルの義務に準拠していることを文書化できるようにしています。このような機器の軌跡は、獣医学的疼痛管理市場が薬理学と非薬理学的治療法のバランスをますます取るようになることを示しています。

動物の種類別: 伴侶動物が今後の成長を牽引

家畜は、2024年の獣医学的疼痛管理市場シェアの55.89%を占めました。とはいえ、コンパニオンアニマルセグメントは、2,610億米ドルと評価される世界のペット経済が後押しし、CAGR 6.92%で拡大すると予測されています。家畜のバイヤーは、頭当たりコストと休薬期間を重視し、バルク包装の実績のある分子を好みます。逆に、犬や猫の飼い主は、最低限のケアよりも生活の質を優先する抗体注射やレーザー・パッケージに資金を提供します。

画期的なNGF標的抗体であるリブレラとソレンシアは、ペットオーナーが毎月75〜115米ドルを支払う意欲を示しており、一般的なNSAIDレジームよりも患者一人当たりの生涯価値を押し上げています。家畜生産者は、人件費を増加させることなく福祉監査に準拠するため、自動投与ユニットを統合しており、感情的に動機づけられた同伴動物部門とは別の効率重視の採用モデルを示しています。

エンドユーザー別:在宅医療現場が成長の牽引役として台頭

2024年の売上高の53.82%は病院と診療所が占めていますが、在宅ケアチャネルはCAGR 6.59%で加速しています。テレコンサルト・プラットフォームはリアルタイムのビデオトリアージを可能にし、宅配便サービスは数時間以内にリフィルパックを配達します。経皮吸収型ブプレノルフィン(ZORBIUM)とチュアブルNSAIDsは、オーナーがクリニックを訪れることなく投与できるレジメンを作成します。モニタリングアプリは、ウェアラブルのアクティビティトラッカーと獣医師のダッシュボードをリンクさせ、画期的な痛みを示す可能性のある逸脱にフラグを立てます。慢性的な症状に対しては、毎月の抗体注射、AIを利用した痛みのスコアリング評価、定期的な遠隔検診をバンドルしたサブスクリプションモデルがあります。包装は監督的な役割を維持しますが、直接的な管理よりもコンサルタント的な役割にシフトし、収益を手技料からサービスパッケージに再編成します。

学術・研究機関は、収益こそ控えめながら、新しい治療法にとって重要な検証を提供します。大学では、機械学習によってネコの苦笑スケールを改良し、種特異的研究においてカンナビノイドの薬物動態をマッピング。大学とメーカー間の共同助成金は、コンセプトから臨床までのスケジュールを迅速に進め、商業的リスクを軽減します。

地域分析

2024年の世界売上高の42.23%を北米が占め、ペット保険の普及率の高さと、迅速な市場初承認を可能にする規制環境に支えられています。モノクローナル抗体のパイオニアはFDAの審査効率を活用し、早期のブランド認知を獲得。しかし、規制薬物に対するカナダの慎重な姿勢は、非オピオイド薬やカンナビノイドの研究パイプラインへの投資を促進しました。

ヨーロッパは、世界で最も厳格な福祉法制によって形成されているため、これに追随しています。多剤併用鎮痛が義務化されたことで、多様な製品キットへの需要が高まり、サプライヤーはより広範な処方箋を保有するようになりました。抗菌薬スチュワードシップ・プログラムは非ステロイド性抗炎症薬(NSAID)の使用を制限し、間接的にレーザーや電磁療法機器の使用を促しています。英国のEU離脱後の規制自主権により、ニッチ製品へのパスウェイが加速され、汎EU承認に先駆けて中小企業に参入の道が開かれています。

アジア太平洋地域は、年平均成長率7.35%と予測される最も急成長している地域です。中国の都市部でのペット飼育は、パンデミック(世界的大流行)時代のライフスタイルの変化を経て急増し、日本のペット飼育者の高齢化は欧米市場のそれと類似しています。韓国では動物愛護法の改正により、美容整形手術や病気治療の際の疼痛緩和が規定され、新たな基本需要が生まれています。東南アジアの新興経済国は、輸出認証基準と整合させるために動物愛護の向上を展開し、世界的に確立されたブランドにとって、政策を利用しやすい市場規模に変換しています。

競争環境

動物用疼痛管理市場は、中程度に断片化されたプレーヤーを擁しています。Zoetis、Boehringer Ingelheim、Elancoの3社は、幅広い販売網と強固な自社研究開発によって大きな処方量を確保していますが、LiteCureやPulseVet Technologiesのようなデバイスの専門企業は、非薬物療法に守備範囲を広げています。2024年にベーリンガーインゲルハイムがサイバ・アニマルヘルスを買収するような買収は、低分子のフランチャイズを超えた多様化を意図していることを示しています。

技術の融合が差別化要因。Zoetis社は抗体治療とAI診断を連携させ、生物学的製剤を使用できる症例をトリアージすることで、症例の取り込みを最大化しています。機器メーカーはブルートゥース接続を組み込むことで、クリニックが自宅でのセッションのコンプライアンスを追跡し、パッケージの更新を正当化できるようにしています。動物用カンナビノイドを開拓するバイオテクノロジー新興企業は、規制コストのハードルを相殺するため、大手既存企業とのライセンス契約に魅力を感じています。

非ステロイド性抗炎症薬のジェネリック医薬品メーカー間の価格競争は続いていますが、技術革新はプレミアムなポジショニングを支える差別化されたモダリティへと向かっています。メーカー各社はまた、コンプライアンスを簡素化し、有効成分の同等性以上の価値を付加する、長時間作用型注射剤、単回投与用滲出液、徐放性チュアブル剤など、動物用医薬品に特化した剤形も開発しています。このような戦略的なピボットにより、動物用疼痛管理市場は、製品ライフサイクルの持続的な革新に向けた位置づけを確立しています。

最近の産業動向

- 2022年9月:Zoetis社は、ネコの変形性関節症の疼痛を管理するSolensiaを米国で発売。

- 2024年7月 AIを活用したネコの疼痛評価技術の臨床検証により、CatsMe!アプリケーションが画期的な進歩を遂げ、疼痛状態の識別において95%以上の精度を実証。

獣医疼痛管理産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ペット飼育の増加とヒューマニゼーション

4.2.2 変形性関節症および術後疼痛発生率の増加

4.2.3 家畜福祉規制の拡大

4.2.4 マルチモーダル鎮痛プロトコルの義務化(EU、アメリカ)

4.2.5 カンナビノイドベースの獣医治療薬の商業化

4.2.6 早期治療を後押しするAI搭載の疼痛スコアリングツール

4.3 市場の阻害要因

4.3.1 非ステロイド性抗炎症薬とオピオイドの有害事象プロファイル

4.3.2 厳しい規制当局の承認スケジュール

4.3.3 獣医麻酔科医の不足

4.3.4 NSAIDの使用を抑制するAMR関連の精査

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 製品別(金額)

5.1.1 医薬品

5.1.1.1 非ステロイド性抗炎症薬

5.1.1.2 オピオイド

5.1.1.3 局所麻酔薬

5.1.1.4 α2作動薬

5.1.1.5 カンナビノイド系治療薬

5.1.2 デバイス

5.1.2.1 レーザー療法

5.1.2.2 電磁療法

5.2 動物の種類別(金額別)

5.2.1 伴侶動物

5.2.2 家畜

5.3 エンドユーザー別(金額別)

5.3.1 動物病院・診療所

5.3.2 在宅介護施設

5.3.3 学術・研究機関

5.4 地域別(金額別)

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 GCC

5.4.5.2 南アフリカ

5.4.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバル概要、市場概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.3.1 Zoetis Inc.

6.3.2 Boehringer Ingelheim International GmbH

6.3.3 Elanco Animal Health Inc.

6.3.4 Merck & Co., Inc. (Animal Health)

6.3.5 Dechra Pharmaceuticals PLC

6.3.6 Ceva Santé Animale SAS

6.3.7 Virbac S.A.

6.3.8 Vetoquinol S.A.

6.3.9 Norbrook Laboratories Ltd

6.3.10 Chanelle Pharma Group

6.3.11 Orion Corporation

6.3.12 Parnell Pharmaceuticals Holdings Ltd

6.3.13 Assisi Animal Health LLC

6.3.14 LiteCure LLC (Companion Animal Health)

6.3.15 PulseVet Technologies Inc.

6.3.16 Zomedica Corp.

6.3.17 PetVivo Holdings Inc.

6.3.18 Ellevet Sciences LLC

6.3.19 Animalcare Group plc

6.3.20 Alivira Animal Health Ltd

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***