世界の動物用腎疾患市場規模(2025~2033年):種類別(診断、治療)

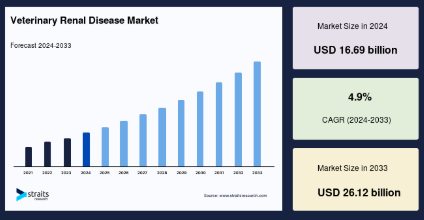

| 動物用腎疾患の世界市場は、2024年に166.9億米ドル、2025年には177.3億米ドルに達し、2033年には261.2億米ドルに成長する見込みです。年平均成長率は4.9%と予測されています。獣医腎疾患には、急性腎障害(AKI)や慢性腎臓病(CKD)が含まれ、特に高齢のペットで多く見られます。腎疾患の進行を管理するためには早期診断と治療が重要であり、食事療法や薬物療法、重症の場合は透析や腎移植が行われます。 動物用腎疾患市場の成長要因として、腎疾患に対する意識の高まりと診断技術の進歩が挙げられます。また、特殊ペットフードの需要が増加しており、獣医の専門家が腎臓疾患の管理に役立つ食事を推奨するようになっています。特に、犬と猫におけるCKDの罹患率が上昇しており、効果的な治療と診断ソリューションの需要を促進しています。 市場の促進要因には、コンパニオンアニマルでのCKDの高い有病率や、業界の協力による獣医学的ケアの向上が含まれます。しかし、診断と治療に伴う高コストは市場の成長を抑制する要因ともなっています。特に経済的に余裕のない飼い主にとって、必要な治療へのアクセスが制限される可能性があります。 一方で、動物医療へのアクセスの増加は市場に大きな機会をもたらしています。特に北米地域は市場シェアの40.5%を占めており、ペット医療への支出が増加しています。アジア太平洋地域は、ペット人口の拡大や可処分所得の増加により、予測期間中に最も高い成長率を記録すると見込まれています。 市場は種類別、動物種別、投与経路別、疾患別、流通チャネル別に区分されます。治療薬セグメントが市場をリードしており、特に腎疾患の治療における抗生物質や利尿剤の需要が高まっています。ネコ科動物が最大の市場シェアを占めており、腎疾患にかかりやすい傾向があります。 主要企業としては、ネスレピュリナペットケア、Mars, Incorporated、Zoetisなどが挙げられます。市場の成長は、動物医療における革新や研究開発の進展によって支えられており、今後も継続的な成長が期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

動物用腎疾患の世界市場規模は2024年に166.9億米ドルと評価され、2025年の177.3億米ドルから成長し、2033年には261.2億米ドルに達すると予測され、予測期間中(2025〜2033年)の年平均成長率は4.9%です。

獣医腎疾患は、ペット、家畜、野生動物などの動物に影響を与えるさまざまな腎臓疾患を含みます。腎臓は、老廃物をろ過し、体液バランスを調整し、動物の生命機能を維持するために不可欠です。腎臓疾患は急性腎障害(AKI)から慢性腎臓病(CKD)まで様々で、CKDは特に高齢のペット、特に犬猫に多くみられます。

未治療の状態は腎不全につながる可能性があるため、早期診断と早期治療が病気の進行を管理する上で重要です。治療戦略には通常、食事療法、薬物療法、重症の場合は透析や腎移植が含まれます。腎結石や膀胱炎など、動物の腎合併症の発生率が上昇していることを背景に、市場は大きな成長を遂げています。腎疾患の治療を目的としたペットフードへの注目が高まっていることも、市場の需要に寄与しています。

さらに、啓発キャンペーンの強化や、血液検査、尿検査、X線検査、腹部超音波検査などの診断技術の進歩により、動物の腎機能障害の検出が向上しています。コンパニオンアニマル、特に犬猫における腎疾患の有病率の増加は、効果的な治療と診断ソリューションの需要をさらに促進します。認知度が高まり、診断能力が向上するにつれて、獣医腎疾患市場は継続的に成長する見込みです。

動物用腎疾患の世界市場規模は2024年に166.9億米ドルと評価され、2025年の177.3億米ドルから成長し、2033年には261.2億米ドルに達すると予測され、予測期間中(2025〜2033年)の年平均成長率は4.9%です。

獣医腎疾患は、ペット、家畜、野生動物などの動物に影響を与えるさまざまな腎臓疾患を含みます。腎臓は、老廃物をろ過し、体液バランスを調整し、動物の生命機能を維持するために不可欠です。腎臓疾患は急性腎障害(AKI)から慢性腎臓病(CKD)まで様々で、CKDは特に高齢のペット、特に犬猫に多くみられます。

未治療の状態は腎不全につながる可能性があるため、早期診断と早期治療が病気の進行を管理する上で重要です。治療戦略には通常、食事療法、薬物療法、重症の場合は透析や腎移植が含まれます。腎結石や膀胱炎など、動物の腎合併症の発生率が上昇していることを背景に、市場は大きな成長を遂げています。腎疾患の治療を目的としたペットフードへの注目が高まっていることも、市場の需要に寄与しています。

さらに、啓発キャンペーンの強化や、血液検査、尿検査、X線検査、腹部超音波検査などの診断技術の進歩により、動物の腎機能障害の検出が向上しています。コンパニオンアニマル、特に犬猫における腎疾患の有病率の増加は、効果的な治療と診断ソリューションの需要をさらに促進します。認知度が高まり、診断能力が向上するにつれて、獣医腎疾患市場は継続的に成長する見込みです。

動物用腎疾患市場の動向

特殊ペットフードの使用の増加

動物の腎疾患に対する認識が高まるにつれ、腎臓の健康をサポートし、既存の疾患を管理する特殊な食事に対する需要が高まっています。獣医の専門家は、腎臓疾患の管理、さらには予防に役立つように設計されたオーダーメイドのペットフードを推奨するようになってきています。

- 例えば、Veterinary Information Networkが2023年7月に発表した記事では、食事療法が犬の腎疾患のリスクを最大69%軽減するという重要な役割を担っていることが強調されています。

このような認識の高まりが、腎臓疾患の管理に役立つ特殊な食事療法の需要を促進し、動物用腎疾患市場の拡大に寄与しています。

動物の泌尿器および腎臓の問題に対する認識の高まり

動物における泌尿器および腎臓の問題に対する認識が高まるにつれ、診断および治療ソリューションに対するニーズが高まっています。より多くの獣医師が、腎臓に関連する疾患の早期発見とオーダーメイド治療に注力しています。

- 例えば、国際腎臓学会は2024年6月、急性腎不全(AKI)の診断と管理に関する新しいガイドラインを発表し、早期発見、危険因子のモニタリング、合併症予防のための個別化治療に焦点を当てています。

このような腎疾患に対する意識の高まりが、先進的な診断装置や治療法に対する需要を後押しし、市場の成長をさらに促進しています。

動物用腎疾患市場の促進要因

コンパニオンアニマルにおける慢性腎臓病(CKD)の高い有病率

コンパニオンアニマル、特に犬と猫における慢性腎臓病(CKD)の罹患率の上昇は、市場の成長を促進する主な要因の1つです。CKDは、特に高齢になるにつれて、ペットの重大な健康上の懸念となっており、高度な診断と治療に対する需要の高まりにつながっています。

例えば

- 2024年9月にMSD Veterinary Manualが発表したレポートによると、紹介センターでは犬の10%、猫の35%がCKDに罹患しており、一般的な小動物の罹患率は1~3%と推定されています。

- 同様に、2024年11月に行われたミネソタ泌尿器センターによる調査では、2022年から2023年の間に評価された45,000頭以上の猫のかなりの部分が腎臓結石と診断されたことが判明し、腎臓関連の問題の有病率が上昇していることがさらに浮き彫りになりました。

CKDの高い有病率は、革新的な診断ツール、治療法、特殊なペットフードに対する需要を促進し、したがって、獣医腎疾患市場の成長に大きく貢献しています。

業界の協力と慈善事業への取り組み

業界各社と慈善団体との連携は、市場の重要な促進要因です。これらの提携は、獣医学的ケアの利用可能性を向上させ、必要としているペットの治療へのアクセスを増やすことに重点を置いています。

- 例えば、2023年1月、ピュリナ プロプラン ベテリナリーダイエットは、American Veterinary Medical Foundation(AVMF)と協力してREACHプログラムを支援し、経済的に恵まれないペットの飼い主に獣医師がケアを提供できるよう、最大20万ドルを寄付しました。

このような慈善活動や協力関係は、十分なサービスを受けていない地域のペットに質の高いケアを提供する獣医師を支援するだけでなく、腎疾患の効果的な治療法の採用を促進するものです。

市場抑制要因

動物の腎疾患の診断と治療に伴う高コスト

動物の腎疾患の診断と治療には高い費用がかかるため、特に後進国や経済的に余裕のない飼い主の間では、市場にとって大きな課題となります。透析、特殊な食事、腎不全の継続的な治療など、高度な治療には法外な費用がかかります。このような経済的負担は、ペットの腎臓病に関する認識や情報の不足と相まって、必要不可欠な治療へのアクセスを制限し、市場の成長を妨げています。その結果、多くの飼い主が必要なケアを提供できず、腎疾患ソリューションの需要を制限しています。

市場機会

動物医療へのアクセスの増加

ペットの飼育率が上昇し、ペットの健康に対する支出が増加していることから、動物医療へのアクセスが拡大していることは、動物用腎疾患市場にとって大きなチャンスです。ペットの健康を優先する家庭が増えるにつれ、手頃で包括的な動物医療サービスに対する需要が高まっています。

- 例えば、米国ペット用品協会(APPA)によると、アメリカのペット産業は2024年に1,506億ドルに達すると予測されており、これはペットの飼育数の着実な増加を反映しており、8,200万世帯がペットを所有しています。

このようなペット飼育の急増は、動物医療業者にとって、より広範な顧客層を獲得し、サービスを充実させ、ペット医療ソリューションを革新する大きなチャンスとなります。

地域別インサイト

北米: 市場シェア40.5%で圧倒的な地域

北米は、ペットの飼育率の高さ、ペット医療への多額の支出、高度な獣医学的インフラが主な要因となって、世界の獣医腎疾患市場におけるリーダーシップを維持しています。同地域には、最先端の診断システムと高度な訓練を受けた専門家を備えた数多くの大手動物医療機関があり、動物病院や診療所の需要を大幅に押し上げています。

さらに、人獣共通感染症の制圧を目的とした政府の取り組みが、動物医療への投資の増加を促し、市場の成長をさらに加速させています。ペットの健康に対する意識が高まり、予防医療が重視されるようになったことが、北米市場の優位性に寄与し、世界の獣医腎疾患市場における主要プレーヤーとしての地位を確立しています。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中、動物用腎疾患分野で最も高い市場CAGRを記録する見込みです。この成長の主な要因は、ペット人口の拡大、可処分所得の増加、都市化であり、これらにより高品質の獣医サービスへの需要が高まっています。中国、インド、オーストラリアなどの主要国では、ペットの飼育数が急増しており、その結果、獣医療インフラの整備が重視されています。さらに、この地域では人獣共通感染症の発生率が上昇しており、獣医療診断・治療センターの重要性が浮き彫りになっています。

各国の洞察

- アメリカ– アメリカは、世界で最も高いペット飼育率とペット医療への多額の支出により、獣医腎疾患業界をリードしています。2022年、アメリカペット用品協会(APPA)の報告によると、アメリカのペットケア支出は1,368億ドルに達し、その大部分は獣医サービスに割り当てられています。このようなペットの健康サービスに対する高水準の投資は、ペットの腎疾患に対する意識の高まりと相まって、専門的な治療や診断ソリューションに対する需要を高め、同国の市場成長を促進しています。

- ドイツ– ドイツは、強固な動物福祉規制と確立された動物病院・診療所のネットワークに支えられ、依然としてヨーロッパ最大の獣医腎疾患市場の一つです。ドイツ連邦食品農業省は、動物衛生イニシアチブの推進において重要な役割を果たしており、近代的な獣医施設の拡張を奨励しています。このような枠組みは、ペット医療への関心の高まりと並んで、高度な診断・治療オプションへのアクセスを強化することにより、獣医腎疾患市場の成長に貢献しています。

- 中国 – 中国市場は、都市化の進展、可処分所得の増加、ペット人口の増加により急速に拡大しています。2023年までに、中国では約1億2,000万頭の犬や猫がペットとして飼われるようになり、獣医療サービスへの需要が高まります。ペットの飼育数が増加するにつれて、腎疾患の診断と治療を含む高度なヘルスケアオプションのニーズも高まっています。この市場の成長は、ペットの福祉を向上させ、動物医療の重要性に対する認識を高めるための政府の取り組みによってさらに支えられています。

- フランス– フランスの動物用腎疾患市場は、ペット飼育頭数の増加と飼い主の健康意識の高まりにより成長しています。診断ツールや治療法の進歩により、高齢化したペットの慢性腎臓病の発見と管理が容易になりました。腎疾患の有病率の上昇に加え、予防医療やペットの健康全般への関心の高まりが、専門的な獣医療サービスの需要拡大に拍車をかけています。その結果、フランス市場はこのようなトレンドに呼応して着実な成長を遂げています。

- インド– インドでは、人口の増加とペットの健康管理に対する意識の高まりに後押しされ、獣医腎疾患関連業務の市場が急成長しています。例えば、2024年10月、Indian Journal of Animal Sciencesに掲載された10年にわたるレトロスペクティブ研究は、インドのビハール州における犬の腎不全を報告しました。この研究では、腎機能不全の効果的な管理には早期診断と支持療法が最優先されるべきであり、その結果、同国市場の成長が補完されることが強調されています。

- サウジアラビア– サウジアラビアの市場は、近代的な診断・治療オプションなど、強化された獣医療に対する需要の高まりにより、力強い成長を遂げています。サウジアラビア政府は、ペットケアのインフラ整備とペットの腎疾患に対する認識向上に重点を置き、動物医療分野の拡大に取り組んでいます。ペットの腎疾患の発生率が上昇する中、こうした取り組みが市場の成長を後押ししており、民間部門と公的部門の両方が、この地域の獣医医療の発展に極めて重要な役割を果たしています。

セグメント分析

世界の動物用腎疾患市場は、種類別、動物種別、投与経路別、疾患別、流通チャネル別に区分されています。

種類別

治療薬セグメントは、動物における腎疾患の有病率の増加と効果的な治療薬への需要の高まりにより、市場をリードし、最も高い市場収益を生み出しています。

- 例えば、2024年9月のMSD Vet Manualでは、動物の腎臓および尿路疾患の治療における抗生物質、抗真菌剤、シスチン結合剤、利尿剤の使用が強調されています。

標的を絞った効率的な治療に対するこのような需要は、治療セグメントの優位性を確固たるものにし、市場開発を促進することで、動物の腎臓の健康のためのより良い治療選択肢を確保します。

動物の種類別

動物用腎疾患市場において最大のシェアを占めているのはネコ科動物です。ネコは特に腎疾患にかかりやすく、遺伝的、生理学的、行動学的要因によって、特に慢性腎臓病(CKD)に対する感受性が高まります。このような猫の腎疾患リスクの高まりが、専門的な診断、治療、オーダーメイドの食事療法への需要に拍車をかけています。その結果、市場はネコ科動物で占められており、ネコ科動物特有のニーズに特化した高度な腎保健ソリューションの必要性が浮き彫りになっています。

投与経路別

治療食の経口投与が好まれることから、経口投与セグメントが市場を支配しています。経口治療は、注射に比べてペットや飼い主のストレスが少なく、慢性疾患の管理に便利です。特に腎疾患の治療において経口サプリメントが広く使用されていることが治療成績の向上に寄与しており、獣医師と飼い主の双方にとって経口投与がより身近で効果的な選択肢となり、市場の成長を促進しています。

疾患別

コンパニオンアニマルでの有病率の高さから、動物用腎疾患市場では腎性膀胱炎が最大の市場シェアを占めています。2023年10月にBenha Veterinary Medical Journalに掲載された研究では、慢性膀胱炎は犬の48.1%、猫の30.7%が罹患していると報告されています。このように腎性膀胱炎が広く発生しているため、頻繁な診断と治療介入が必要となり、専門的な治療に対する市場の需要を促進し、市場における腎性膀胱炎セグメントの優位性を強化しています。

流通チャネル別

ペットの飼い主は通常、腎臓障害などの症状に対して専門的な医療や治療を求めるため、動物病院や診療所が市場を支配しています。これらの施設は、CKDや腎性膀胱炎などの症状に対する診断やモニタリングから継続的な治療まで、総合的な獣医療サービスを提供する上で重要な役割を果たしています。動物病院や診療所では、血液検査、尿検査、画像診断などの高度な診断ツールに加え、それぞれのペットのニーズに合わせた専門的な治療計画を提供しています。

各社の市場シェア

動物用腎疾患市場の主要企業は、市場での地位を強化するため、さまざまな戦略的ビジネスアプローチを採用することにますます注力しています。これらの戦略には、研究機関、動物病院、その他の利害関係者との戦略的提携による製品提供の強化と参入範囲の拡大が含まれます。

ネスレピュリナペットケア: 市場の新興プレーヤー

ネスレ ピュリナ ペットケアは、ペット栄養に関する専門知識と世界的な存在感を武器に市場を席巻しています。同社は、腎疾患をコントロールする独創的なソリューションを伴う研究開発に多額の投資を行っているため、競争を維持することができます。

ネスレピュリナペットケアの最近の動向:

- 2024年8月、アメリカ食品医薬品局(FDA)は、ネスレ ピュリナ ペットケア ペットフードに関する事件の調査を終了し、同製品に基づく消費者への健康被害がないことを確認しました。

動物用腎疾患市場の主要企業リスト

- Mars, Incorporated

- Nestle Purina PetCare

- Hill’s Pet Nutrition, Inc

- The J.M. Smucker Company

- Zoetis Services LLC

- Merck & Co., Inc.

- Elanco

- Phibro Animal Health Corporation

- Ceva

- Health Boehringer Ingelheim International GmbH.

- Dechra Pharmaceuticals Limited

- VetPharma

- Vedco Inc.

- IDEXX Laboratories, Inc.

- Rayne Nutrition.

最近の動向

- 2024年1月 –Zoetis Services LLCは、同社のマルチアプリケーション診断プラットフォームであるVetscan ImagystにAI尿沈渣分析が追加されたことを発表しました。臨床医がより迅速に治療方針を決定できるようになり、クリニック内で新鮮な尿の精密な沈渣分析が可能になります。

アナリストの見解

当社のアナリストによれば、世界の動物用腎疾患市場は、ペットの飼育数の増加、ペットの健康に対する意識の高まり、診断技術の進歩などの要因によって、目覚ましい成長を遂げようとしています。高齢のペットにおける腎疾患の有病率の増加は、動物医療インフラの改善と相まって、効果的な治療に対する需要を大幅に押し上げています。

さらに、可処分所得が増加し、ペットの人間化が進むにつれ、ペット医療への支出は増加傾向にあります。有望な見通しとは裏腹に、市場の成長に影響を与えかねない課題もあります。獣医学的治療、特に腎疾患の治療には高額な費用がかかるため、特に新興市場においては、ペットの飼い主によっては治療へのアクセスが制限される可能性があります。

とはいえ、治療薬や診断技術の絶え間ない革新と、この分野で進行中の研究開発は、こうした課題を克服する計り知れない可能性を秘めています。そのため、この市場は動物医療において最もダイナミックでエキサイティングな分野の一つとなっています。市場が発展するにつれ、これらの課題に対処することは、世界のペットオーナーにとって継続的な成長と利用しやすさを確保するために極めて重要になります。

動物用腎疾患市場のセグメンテーション

種類別(2021年〜2033年)

- 診断

- 検査キットおよび消耗品

- 器具

- 治療

- 医薬品

- 非ステロイド性抗炎症薬

- 抗生物質

- シスチン結合薬

- 利尿剤

- その他

- 治療用サプリメント

- 乳酸リンゲル液

- 医薬品

動物種類別 (2021-2033)

- イヌ

- ネコ

- ウシ

- ウシ

- その他

投与経路別 (2021-2033)

- 経口剤

- 注射剤

疾患別(2021-2033年)

- 腎不全

- 慢性腎臓病(CKD)

- 腎膀胱炎

- 腎結石

- 腎炎

- その他

流通チャネル別 (2021-2033)

- 動物病院・クリニック

- ペット専門店

- 電子商取引

- その他

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

動物用腎疾患の世界市場規模分析

- 動物用腎疾患の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- 診断

- 金額別

- 検査キット・消耗品

- 検査キット&消耗品 金額別

- 検査機器

- 検査機器

- トリートメント

- 金額別

- 医薬品

- 医薬品 金額ベース

- 非ステロイド性抗炎症薬

- 非ステロイド性抗炎症薬 金額ベース

- 抗生物質

- 抗生物質 金額ベース

- シスチン結合剤

- シスチン結合剤 金額ベース

- 利尿薬

- 利尿剤 金額ベース

- その他

- その他 金額ベース

- 治療用サプリメント

- 治療用サプリメント:金額別

- 乳酸リンゲル液

- 乳酸リンゲル液 金額ベース

- タイプ別

- 動物種類別

- はじめに

- 動物種類別 金額ベース

- イヌ

- 金額別

- ネコ

- 価値別

- ウシ

- 価格別

- 馬

- 金額別

- その他

- 金額別

- はじめに

- 投与経路別

- 投与経路

- 金額別投与経路

- 経口

- 金額別

- 注射剤

- 金額別

- 投与経路

- 疾患別

- 導入剤

- 疾患別 金額ベース

- 腎不全

- 価値別

- 慢性腎臓病(CKD)

- 価値別

- 腎膀胱炎

- 数値で見る

- 腎結石

- 数値で見る

- 腎炎

- 金額別

- その他

- 金額別

- 導入剤

- 販売チャネル別

- 販売チャネル

- 金額別流通チャネル

- 動物病院・クリニック

- 金額別

- ペット専門店

- 金額別

- 電子商取引

- 金額別

- その他

- 金額別

- 販売チャネル

北米市場の分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***