ベトロニクス市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ベトロニクス市場レポートは、車両タイプ(主力戦車、軽装甲車、水陸両用装甲車、その他の車両タイプ)、サブシステム(C4、ナビゲーション、電源)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって分類されます。本レポートは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

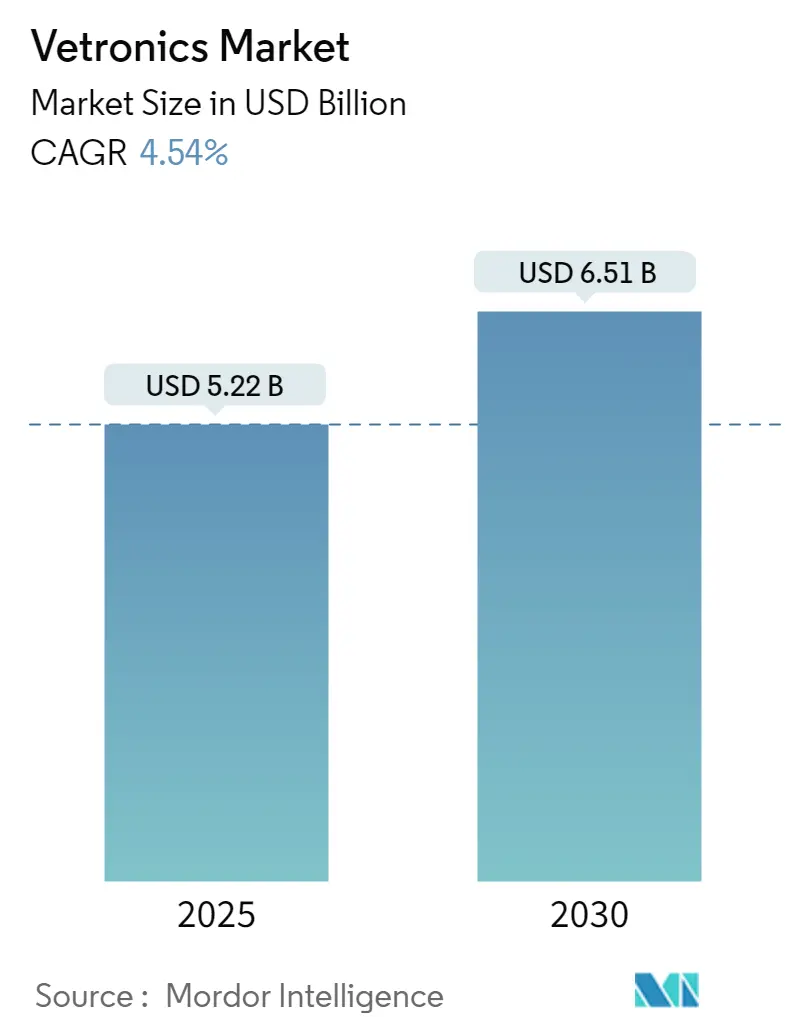

「ベトロニクス市場:成長トレンドと予測(2025年~2030年)」と題された本レポートは、ベトロニクス市場の現状と将来の展望を詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に52.2億米ドルと推定され、2030年には65.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.54%です。市場の集中度は低いとされています。

市場の成長は、防衛費の増加と地上車両調達への注力によって推進されています。各国は防衛予算を強化し、主力戦車(MBT)、軽装甲車両(装甲兵員輸送車、歩兵戦闘車など)、水陸両用装甲車両を含む陸上車両の頻繁なアップグレードを行っています。これは、進化する戦場力学に対応するために不可欠です。また、世界的な緊張の高まりを背景に、軍用車両におけるベトロニクスへの需要も増加しています。

しかし、この需要にもかかわらず、世界の防衛メーカーは、車両のアップグレードに必要な熟練労働者の不足という課題に直面しています。技術が急速に進歩する中、多くの労働者が最新の市場トレンドに追いつくのに苦労しており、この労働力不足が市場成長の潜在的な障害となっています。

現代の戦争では、空、陸、海軍のシームレスな連携が成功の鍵となります。これは、堅牢な情報収集だけでなく、迅速な脅威対応にも不可欠です。革新的で非伝統的な手段を通じて敵の脆弱性を利用する非対称戦戦略が注目を集めており、ハイブリッド防衛技術へのニーズを高め、より高度な兵器の調達を推進しています。最先端のベトロニクスシステムを統合することで、防衛部隊は、特に困難なシナリオにおいて、効果的な共同作戦をさらに強化することができます。

本レポートでは、ベトロニクス市場を車両タイプ(主力戦車、軽装甲車両、水陸両用装甲車両、その他の車両タイプ)、サブシステム(C4、ナビゲーション、パワー)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類して分析しています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

世界のベトロニクス市場のトレンドと洞察

1. 歩兵戦闘車(IFV)セグメントの著しい成長が予想されます。

歩兵戦闘車(IFV)は、歩兵を戦闘に輸送し、直接射撃支援を提供するように設計された装甲車両です。IFVは、さまざまな弾薬から保護するために、モジュラー式追加装甲や複合装甲、間隔を空けた積層装甲を装備することができます。市場の成長は、次世代車両への支出増加と、通信を強化する高度な電子システムの採用拡大によって促進されています。例えば、2024年の世界の防衛費は2兆4,400億米ドルに急増し、2022年から6.8%増加しました。

防衛予算の増加に伴い、世界中の軍隊は次世代装甲車両プログラムに投資し、既存の車両を効率性、殺傷力、監視能力の向上に向けて強化しています。この活動の急増が市場成長の主要な推進力となっています。例えば、M2ブラッドレーは偵察および部隊輸送用に設計された歩兵戦闘車です。2023年8月、BAEシステムズは、M2ブラッドレー戦闘車両の改修のため、米国陸軍から1億1,310万米ドルの契約を獲得しました。このアップグレードには、高度なベトロニクス、電気システム、スマート電力管理ソフトウェア、その他の最先端技術が含まれています。

同様に、2023年12月には、BAEシステムズが米国陸軍と7,840万米ドルの別の契約を締結し、老朽化したM2ブラッドレーを最新のM2A4およびM7A4戦闘車両に転換しました。これらのオーバーホールには、強化されたベトロニクス、電気システム、高度な履帯システム、強化されたサスペンションが含まれており、車両を新しいブラッドレーM2A4およびM7A4戦闘モデルとして再定義しています。その結果、既存のIFVフリートの近代化への注力と、予測期間中のOEMアップグレード契約の増加により、市場は著しい成長を遂げると予想されます。

2. アジア太平洋地域が予測期間中に最高の成長を示すと予想されます。

予測期間中、アジア太平洋地域は調達イニシアチブとそれに続く発注の両方で主導的な役割を果たすと予想されます。特に南シナ海紛争などの緊張の高まりは、近隣諸国に軍事能力の強化を促しており、軍用車両の取得に特に重点が置かれています。中国、インド、韓国、日本などの国々は、国家安全保障を強化するために防衛予算を一貫して増額しています。これにより、地域の大国である中国とインドの防衛費の増加に代表される軍拡競争が顕著になっています。2023年だけでも、これらの国々は多額の予算を割り当てました。中国は2,960億米ドル、インドは836億米ドル、日本は502億米ドル、韓国は479億米ドルです。

防衛費の増加に伴い、この地域の国々は軍用車両の調達とアップグレードを加速させており、市場の成長を促進しています。例えば、2024年5月、インドは「メイク・イン・インディア」イニシアチブの下、歩兵戦闘車BMP2をBMP2Mに移行させるための693件の兵器アップグレード契約をArmoured Vehicles Nigam Limited(AVNL)と締結しました。この包括的なアップグレードには、夜間対応機能、砲手用主照準器、指揮官用パノラマ照準器、自動目標追跡機能付き射撃管制システム(FCS)が含まれています。

同様に、2024年4月、日本の自衛隊は、ナビゲーションとミッション適応性を強化するためのMilrem Intelligent Functions Kit(MIFIK)を装備した3台のTHeMIS無人地上車両(UGV)についてMilrem Roboticsと契約しました。さらに、2023年12月、Hanwha Aerospaceの子会社であるHanwha Defence Australia(HDA)は、オーストラリア政府と129台のレッドバック歩兵戦闘車(IFV)について24億米ドルの契約を締結しました。これらの車両は高度なベトロニクスを誇り、予測期間中に市場の成長を積極的に推進すると予想されます。

競争環境

ベトロニクス市場は細分化されており、複数の企業が市場でかなりのシェアを占めています。主要な市場プレーヤーには、Curtiss-Wright Corporation、THALES、Saab AB、General Dynamics Corporation、Rheinmetall AGなどが挙げられます。

市場プレーヤーは主に、世界の軍隊の地上資産向けに高性能ソリューションの設計、エンジニアリング、製造に注力しています。このセクターは、収益源の周期性から、特にエンドユーザーセグメントに影響を与える経済変動やトレンドに著しく敏感です。プレーヤーの収益は、新しい車両設計であろうと既存モデルのミッションプロファイルの強化であろうと、OEMの研究開発努力に大きく依存しています。防衛セクターの厳しい安全および規制基準のため、新規プレーヤーの参入は制限されると予想されます。

さらに、技術的な複雑さと複数年にわたる期間を特徴とする装甲車両の契約は、メーカーの運用指標を維持するために、徹底的なリスク特定と継続的な監視を必要とします。このリスク評価には、技術的要件、タスクスケジュール、詳細なコスト評価が含まれます。

最近の業界動向

* 2024年2月:米国海兵隊は、BAEシステムズに対し、当初の1億8,100万米ドルの契約に追加で2,500万米ドルの固定価格変更契約を授与しました。この追加資金は、より多くの水陸両用戦闘車両(ACV)の生産に特化しており、海兵隊の第4次全速生産(FRP)命令の下で行われます。

* 2023年2月:General Dynamics Mission Systems部門は、米国陸軍契約コマンドから、AN/MLQ-44 Prophet-Enhanced SIGINTベトロニクスシステムの維持のため、4億8,160万米ドルの大規模な契約を獲得しました。

このレポートは、軍事および法執行機関の地上部隊車両に搭載される電子システムである「ベトロニクス(Vetronics)」の世界市場に関する詳細な分析を提供しています。ベトロニクスは、様々な任務遂行を支援し、車両内の人員の状況認識を高めるために不可欠なシステムです。本調査は、主力戦車(MBT)、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、水陸両用装甲車(AAV)など、世界中の防衛軍による調達および近代化プログラムを包括的に対象としています。

市場規模と成長予測:

ベトロニクス市場は、2024年には49.8億米ドルと推定され、2025年には52.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.54%で成長し、2030年には65.1億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までカバーされています。

市場のダイナミクス:

レポートでは、市場の概要、成長を促進する要因(Market Drivers)、成長を抑制する要因(Market Restraints)が分析されています。また、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、市場の競争環境が詳細に評価されています。

市場セグメンテーション:

市場は以下の主要なセグメントに分類されています。

1. 車両タイプ別: 主力戦車、軽装甲車、水陸両用装甲車、その他の車両タイプ(装甲兵員輸送車、UGVなど)。

2. サブシステム別: C4(指揮、統制、通信、コンピューター)、ナビゲーション、パワー。

3. 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他中東およびアフリカ)。各セグメントの市場規模は米ドル建ての価値で提供されています。

地域別インサイト:

2025年において、北米地域がベトロニクス市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

競争環境:

主要な市場プレイヤーとしては、Curtiss-Wright Corporation、THALES、Saab AB、General Dynamics Corporation、Lockheed Martin Corporation、RTX Corporation、Leonardo SpA、Rheinmetall AG、BAE Systems PLC、L3Harris Technologies Inc.などが挙げられています。レポートでは、これらのベンダーの市場シェアや企業プロファイルが提供され、競争状況が明らかにされています。

市場機会と将来のトレンド:

本レポートは、市場における新たな機会と将来のトレンドについても言及しており、今後の市場の方向性を示唆しています。

調査方法と範囲:

本調査は、特定の仮定に基づき、厳格な調査方法論を用いて実施されています。市場規模は、各セグメントについて米ドル建ての価値で提供されており、主要国における市場規模と予測も含まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 車両タイプ別

- 5.1.1 主力戦車

- 5.1.2 軽装甲車両

- 5.1.3 水陸両用装甲車両

- 5.1.4 その他の車両タイプ(装甲兵員輸送車、UGVなど)

-

5.2 サブシステム別

- 5.2.1 C4

- 5.2.2 ナビゲーション

- 5.2.3 電源

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 イスラエル

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 Curtiss-Wright Corporation

- 6.2.2 THALES

- 6.2.3 Saab AB

- 6.2.4 General Dynamics Corporation

- 6.2.5 Lockheed Martin Corporation

- 6.2.6 RTX Corporation

- 6.2.7 Leonardo SpA

- 6.2.8 Rheinmetall AG

- 6.2.9 BAE Systems PLC

- 6.2.10 L3Harris Technologies Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ベトロニクスは、「Vehicle(車両)」と「Electronics(電子機器)」を組み合わせた造語で、主に軍用車両、特に装甲車両や戦闘車両に搭載される電子システム全般を指します。これは、航空機のアビオニクスや船舶のマリニクスに相当する陸上車両版の概念です。ベトロニクスは、車両の運用効率、安全性、そして戦闘能力を飛躍的に向上させるための技術集合体であり、現代戦における情報優位性と迅速な意思決定に不可欠な「目」「耳」「脳」として機能します。

ベトロニクスが包含するシステムは多岐にわたります。C4ISRシステム(指揮、統制、通信、コンピュータ、情報、監視、偵察)は、車両間の情報共有と戦場全体の状況認識向上を担います。センサーシステムは、デイライトカメラ、熱画像カメラ、暗視装置といった視覚センサーに加え、レーダーやLIDARを用いて障害物検知、距離測定、地形マッピングを行います。GPSや慣性航法装置(INS)は、正確な位置情報と自己位置推定を提供し、これらのセンサー情報は乗員にリアルタイムで提供され、脅威の早期発見や安全な経路選択に貢献します。

火器管制システム(FCS)は、照準、追尾、弾道計算、射撃制御を自動化・高精度化し、移動中の車両からでも高い命中精度で目標を攻撃可能にします。車両制御システムは、エンジン、トランスミッション、サスペンションなどの走行系を電子的に制御し、自動運転支援や燃費効率の最適化を実現します。通信システムは、無線通信、衛星通信、データリンクを通じて、車両内外、部隊間の円滑な情報伝達を保証します。電子戦(EW)システムは、敵のレーダーや通信を妨害・欺瞞し、車両の自己防衛能力を高めます。乗員インターフェースは、多機能ディスプレイ、ヘッドアップディスプレイ(HUD)、音声認識などを活用し、乗員の負担軽減と状況認識の最大化を図ります。診断・メンテナンスシステムは、車両の状態監視、故障診断、予知保全を行い、稼働率向上に寄与します。

ベトロニクスは、戦闘能力の向上、乗員の安全性向上、運用効率の向上といった多様な用途で活用されます。敵の早期発見、精密な照準と射撃、情報優位性の確保は、戦闘における勝利の鍵です。強化された状況認識、脅威の早期警告、電子戦による防御は、乗員を危険から守ります。燃料消費の最適化、自動運転支援、メンテナンスの効率化は、運用効率を高めます。また、ベトロニクスは「ネットワーク中心の戦い(NCW)」の実現に不可欠であり、各車両がセンサーノードとして情報を共有し、部隊全体の戦闘力を最大化します。近年では、無人地上車両(UGV)への応用も進み、遠隔操作や自律走行によるミッション遂行を可能にしています。

関連技術としては、人工知能(AI)と機械学習がセンサーデータ解析、脅威の自動識別、意思決定支援、自律走行において中心的な役割を果たします。データフュージョンは、複数のセンサー情報を統合し、より正確な状況認識を生成します。サイバーセキュリティは、ネットワーク化されたシステムをサイバー攻撃から保護するために極めて重要です。軍用車両の過酷な環境に耐える高信頼性・耐環境性エレクトロニクスが求められます。システムのアップグレードや拡張、相互運用性を容易にするため、モジュール化とオープンアーキテクチャの採用が進んでいます。乗員が直感的かつ効率的にシステムを操作できるよう、ヒューマン・マシン・インターフェース(HMI)の設計も重要です。厳密な時間制約下で動作するシステム制御には、リアルタイムOS(RTOS)が用いられます。

ベトロニクス市場の背景には、地政学的緊張の高まりによる防衛費増加と軍用車両の近代化要求があります。旧式車両のアップグレードニーズは大きく、各国軍隊が情報優位性を重視し「ネットワーク中心の戦い」へ移行していることも、C4ISRシステムを中心としたベトロニクス導入を加速させています。無人化・自律化のトレンドも市場を牽引し、無人地上車両(UGV)開発の中核技術としてベトロニクスが位置づけられています。AI、高性能センサー、高速通信といった民生技術の急速な進化と軍事転用が、市場の技術革新を加速させています。ロッキード・マーティン、BAEシステムズ、ラインメタル、タレス、レオナルドといった大手防衛企業が市場をリードしています。

将来のベトロニクスは、さらなる自律化とAIの統合が中心となるでしょう。完全自律型UGVの実用化が進み、AIによる高度な意思決定支援や予測分析が期待されます。センサー技術は、小型化、高解像度化、多機能化、ステルス性の向上が図られます。拡張現実(AR)や仮想現実(VR)技術は、乗員への状況認識提供や訓練シミュレーションに活用されます。エネルギー効率の向上も重要で、ハイブリッド・電気駆動システムとの統合や省電力化が進められます。サイバー攻撃の脅威増大に対し、サイバーレジリエンスの強化が不可欠です。モジュール化とオープンアーキテクチャの標準化は、相互運用性向上、コスト削減、迅速なアップグレードを可能にします。最終的には、有人車両と無人車両が連携し、複雑なミッションを遂行する「有人・無人協調(MUM-T)」が追求され、陸上戦の様相を根本から変える可能性を秘めています。