ビデオゲーム市場規模と展望:2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバルビデオゲーム市場の包括的分析

**市場概要**

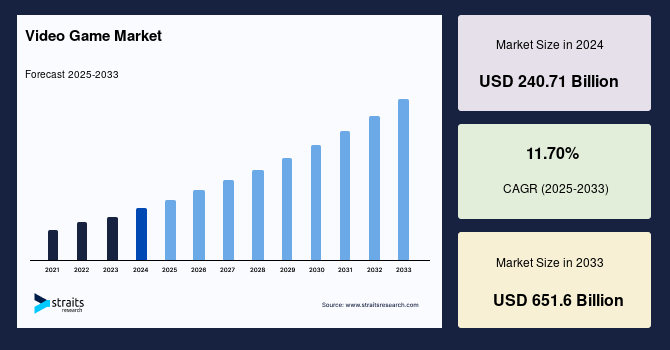

グローバルビデオゲーム市場は、現代社会において最も人気のあるエンターテイメント形態の一つとして、プレイヤーに深く没入できる独自の体験を提供しています。2024年にはその市場規模が2407.1億米ドルと評価され、2025年には2688.8億米ドルへの成長が見込まれています。さらに、2025年から2033年までの予測期間において、年平均成長率(CAGR)11.70%という堅調なペースで拡大し、2033年には6516億米ドルという驚異的な規模に達すると予測されています。

このビデオゲーム市場の拡大は、より広範なメディア・エンターテイメント産業全体の成長と密接に結びついています。米国商務省国際貿易局の推定によると、世界のメディア・エンターテイメント市場は2016年に1.9兆米ドル、翌2017年には2兆米ドルに達しており、ビデオゲーム産業もこの巨大な流れの中でその存在感を増しています。市場の成長は、主に技術の絶え間ない進歩と、ハードウェアおよびソフトウェア両面における継続的な革新によって推進されています。これらの技術革新は、特にグラフィックのリアルタイムレンダリング能力の向上に焦点を当てており、より豊かで没入感のあるゲーム体験を可能にしています。

**市場促進要因**

グローバルビデオゲーム市場の成長を加速させる要因は多岐にわたります。

1. **技術革新とイノベーションの継続**: グラフィックのリアルタイムレンダリング技術の向上を含む、ハードウェアとソフトウェア双方における革新は、市場成長の強力な推進力です。これにより、より高度な視覚表現とゲームプレイの複雑性が実現され、プレイヤーのエンゲージメントが高まっています。

2. **スマートフォンの普及とインターネット浸透率の向上**: スマートフォンの広範な普及と、高速インターネット接続の利用率増加は、ビデオゲームへのアクセスを劇的に容易にしました。インターネット経由でのゲームダウンロードの利便性は、特にカジュアルゲーマー層の拡大に大きく貢献しています。

3. **オンラインゲーム人気の高まり**: 大規模多人数同時参加型オンラインゲーム(MMO)、基本プレイ無料(F2P)ゲーム、およびその他のマルチプレイヤーゲームの人気は、今後数年間も続く見込みです。この傾向は、ビデオゲーム開発者に対し、ハードウェアの効率性と互換性により一層注力することを促しています。

4. **消費者の嗜好変化と可処分所得の増加**: 世界的に消費者の嗜好が変化し、可処分所得が増加していることは、高度なゲーミングコンソールの採用を加速させています。これらのコンソールは、ゲームプレイの録画・共有機能やクロスプラットフォームプレイといった洗練された機能を備え、多様なニーズに応えています。

5. **ソーシャルメディアのマーケティング活用**: 多くの人々がソーシャルメディアを通じてビデオゲームの情報を検索していることを開発者が認識した結果、アクション、ロールプレイング、シミュレーション、ストラテジーなど、様々なジャンルのゲームがソーシャルメディア上で展開され、新たな顧客層の獲得に成功しています。

6. **プロゲーミングとeスポーツの成長**: ビデオゲームをプロとして競技する人々の増加とeスポーツ大会の世界的な人気の高まりは、ビデオゲームおよび関連機器の販売を強力に押し上げています。eスポーツは、観戦型エンターテイメントとしても確立されつつあり、新たな収益源とファンベースを創出しています。

7. **教育媒体としてのゲームの可能性**: ビデオゲームが認知学習を促進する教育媒体としての可能性についても研究が進められています。学習ツールとしてのビデオゲームのアイデアはまだ初期段階ですが、その有効性への支持は着実に高まっています。

8. **新技術の統合**: 仮想現実(VR)、複合現実(MR)、人工知能(AI)、ブロックチェーンといった革新的な技術が、モバイル、PC、タブレット、コンソールデバイス向けのゲーミングアプリケーションに統合されることで、新たなゲーム機能やアプリが次々と生み出されています。これにより、ゲーム体験はより没入的でパーソナライズされたものへと進化しています。

9. **報酬システムの魅力**: ビデオゲームが各レベルをクリアするごとに報酬システムを提供することは、プレイヤーの達成感を刺激し、継続的なエンゲージメントを促す上で重要な要因となっています。

10. **スマートシティ構想とインフラ整備**: 政府や不動産開発業者によるスマートシティ創設への取り組みは、市場需要を大幅に押し上げる可能性を秘めています。エネルギー効率の高い照明の採用や継続的な都市開発は、ビデオゲームソリューションへの需要を促進し、インフラ強化と地域社会の安全への緊急の必要性が市場を牽引するかもしれません。

**市場抑制要因**

グローバルビデオゲーム市場は、その強力な成長トレンドにもかかわらず、いくつかの抑制要因に直面しました。

1. **パンデミックによる初期の混乱**: 新型コロナウイルス感染症のパンデミック発生当初、多くのビデオゲーム企業は製品発売の遅延や中断に直面しました。最新のゲームニュースやトレーラーを発表するために計画されていた多数の記者会見やイベントも延期されました。例えば、2020年6月に開催予定だったゲーム開発者会議(GDC)は正式に延期されました。

2. **サプライチェーンの混乱**: 同時に、中国のいくつかの製造拠点が一時的に操業を停止したことで、グローバルなサプライチェーンが混乱しました。これは、ゲーミングコンソールを含むハードウェアの製造に深刻な影響を及ぼし、一時的な供給不足や価格上昇を引き起こしました。これらの要因は一時的に市場の成長を阻害しましたが、市場の長期的な拡大傾向を覆すものではなく、多くの場合、回復期には抑制されていた需要が爆発的に増加しました。

**市場機会**

ビデオゲーム市場は、新たな技術とビジネスモデルの出現により、数多くの成長機会を享受しています。

1. **クラウドゲーミングの台頭**: クラウドゲーミングは、ビデオゲームを動作させるために必要な技術的要件を、プレイするデバイスから分離するという画期的なコンセプトです。これにより、企業はリモートデータセンターの計算能力を利用して、ゲームをユーザーのデバイスにストリーミング配信できます。このモデルは、高性能なハードウェアを持たないユーザーでも高品質なゲーム体験を可能にし、市場の裾野を大きく広げる潜在力を持っています。

2. **インターネット接続の拡大と5Gの導入**: インターネット接続の継続的な拡大、スマートフォンの普及率の増加、そして5Gのような高帯域幅ネットワーク接続の導入は、世界中のゲーミング市場の需要拡大にさらなる機会を生み出しています。GSMAの報告書によると、2021年11月時点で170のモバイルオペレーターが商用5Gサービスを開始し、2021年末までに世界の人口の7%が5G技術にアクセスできるようになりました。これは、モバイルベンダーが5G対応スマートフォンを市場に投入し、より高速で低遅延のモバイルゲーミング体験を提供するための新たな機会を創出しました。

3. **IoT、5G、アナリティクスの採用**: モノのインターネット(IoT)、5G、およびデータアナリティクスの採用は、今後数年間で多様な新たな機会をもたらす可能性があります。これらの技術は、よりパーソナライズされた、接続された、効率的なゲーミング体験を実現するための基盤を提供し、革新的なゲームプレイやサービスモデルの創出を促進します。

4. **教育的応用とスマートシティ開発**: ゲームの教育的利用の可能性の探求や、スマートシティ開発におけるビデオゲームソリューションへの需要も、新たな市場機会として注目されています。ゲームは、インタラクティブな学習ツールとして、また都市計画やシミュレーションの分野でその価値を発揮し始めています。

5. **AAAゲームのアクセシビリティ向上**: Tencent Holdings LimitedとNVIDIA Corporationが2021年12月に提携し、低スペックデバイスでもAAAゲームを楽しめるクラウドゲーミングサービス「START」を導入した事例は、技術革新がいかに市場機会を創出するかを示す典型例です。これにより、より多くのプレイヤーが高品質なゲームにアクセスできるようになり、市場全体の成長が期待されます。

**地域分析**

グローバルビデオゲーム市場は、北米、ヨーロッパ、アジア太平洋、LAMEA(ラテンアメリカ、中東、アフリカ)の主要地域に分けられます。

1. **アジア太平洋地域**: 2021年には、アジア太平洋地域が市場全体の53%以上を占め、最大の市場シェアを獲得しました。特に中国は、重要なゲーミングハブとして台頭し、グローバル市場を牽引しています。中国におけるスマートフォンの所有率の途切れない上昇が、この地域市場の拡大を大きく推進しています。中国企業Tencent Holdings Limitedは、Riot GamesやSupercell Oyの買収といった非有機的成長戦略を積極的に追求し、世界のビデオゲーム市場で最大のプレイヤーとしての地位を確立しました。アジア太平洋地域におけるオンラインビデオゲームプレイヤーの増加とオンラインゲーミング大会への参加者の増加は、市場参加者にAAAゲームへのアクセスを提供するプラットフォームの構築を促しています。例えば、2021年12月には、Tencent Holdings LimitedとNVIDIA Corporationが協力し、低スペックデバイスでもAAAゲームを楽しめる新しいクラウドゲーミングサービス「START」を導入しました。これにより、ハードウェアの制約があるゲーマーでも高品質なゲーム体験が可能となり、市場の拡大に貢献しています。韓国ではeスポーツと大規模多人数同時参加型オンラインゲームの人気がますます高まっているため、同国はこの地域産業の拡大に大きく貢献すると予想されます。

2. **北米地域**: アメリカのゲーム開発企業であるMicrosoftやCave Diggerなどが、拡張現実(AR)/仮想現実(VR)技術をゲームに積極的に統合し始めています。Nielsen Companyの報告によると、米国のゲーマーおよび一般市民における特定のAR/VRデバイスへの認知度は、2016年の37%から2017年には63%にまで大幅に上昇しました。ゲーム開発企業による仮想現実および複合現実機能の受け入れ拡大により、この産業の北米セグメントは引き続き力強い成長が期待されています。

3. **ヨーロッパ地域**: ヨーロッパでは、ビデオゲームは文化的・商業的産業として、また人々の日常生活の重要な側面として不可欠な存在です。世界のビデオゲーム市場において、EUは市場総価値の3分の1を占め、他の経済部門と比較して急速な発展を遂げています。EUは、世界的に有名で影響力のあるゲームパブリッシャーやゲーム会社の本拠地であり、世界の文化景観に影響を与える注目すべきビデオゲームを生み出しています。

**セグメント分析**

ビデオゲーム市場は、様々な側面から詳細に分析することができます。

**1. デバイス別**

* **コンピューター**: このセグメントには、デスクトップPCおよびラップトップPCでのゲーミングが含まれます。コンピューターは、カジュアルゲーマーからeスポーツのプロプレイヤーまで、幅広い層のゲーマーを惹きつける汎用性と高性能を提供します。優れたグラフィック、処理能力、そして高度なカスタマイズオプションにより、豊かで没入感のあるゲーミング体験を実現します。マルチプレイヤーオンラインゲーミングの絶大な人気と、TwitchやYouTube Gamingなどのゲームストリーミングプラットフォームの成長により、このセグメントは急速に拡大しています。さらに、SteamやEpic Games Storeといったデジタル配信プラットフォームを通じて膨大なゲームライブラリにアクセスできることも、市場成長の大きな要因です。競技ゲーミングとストリーミング文化の成長も、このセグメントに拍車をかけています。

* **携帯ゲーム機**: ビデオゲーム市場における携帯ゲーム機セグメントは、ゲーミング品質を損なうことなく、携帯性と利便性を求めるゲーマーに対応します。Nintendo SwitchやPlayStation Vitaなどの人気携帯ゲーム機は、堅牢なゲームライブラリと多様なプレイモードで業界のベンチマークを設定してきました。携帯ゲーム機の魅力は、外出先でのゲーミングと自宅でのゲーミングの間のギャップを埋めることができる点にあり、モバイルゲーミングと従来のコンソール体験の双方の利点を享受できる独自の立ち位置を確立しています。

* **ビデオゲームアクセサリー**: このセグメントは、さまざまなプラットフォームでのゲーミング体験を向上させるために設計された幅広い製品を含みます。これには、高性能コントローラー、ゲーミングヘッドセット、ゲーミングキーボードとマウス、人間工学に基づいたゲーミングチェア、VRヘッドセット、高リフレッシュレートのゲーミングモニター、コンソール冷却システムなどが含まれます。これらのアクセサリーは、競技上の優位性を追求するプレイヤーから、ゲームプレイへの完全な没入感を求めるユーザーまで、多様なニーズに応えます。ワイヤレス接続や最先端センサーの追加といった技術トレンドは、ゲーミングアクセサリー市場を常に進化させており、特定のゲームジャンルへの需要が特定の機器の需要を決定する傾向も見られます。

**2. 世代別**

* **Z世代**: 1990年代半ばから2010年代初頭に生まれたZ世代は、デジタルネイティブであり、テクノロジーに非常に精通し、ゲーミングに深く関わっています。彼らはコンソール、PC、そして最も重要なモバイルデバイスなど、幅広いプラットフォームでゲームをプレイし、その多様な嗜好を反映しています。ソーシャルインタラクションは彼らのゲーミング体験において極めて重要であるため、友人とのオンライン接続を可能にするマルチプレイヤーゲームやソーシャルゲームを特に好みます。Z世代は、没入型体験や仮想現実、拡張現実といった新技術を高く評価しています。さらに、彼らはTwitchやYouTube Gamingを通じてeスポーツやストリーマーの中心的な市場を形成しており、自身でプレイするだけでなく、他のプレイヤーの視聴やフォローにも多くの時間を費やしています。

* **Y世代 / ミレニアル世代**: 1980年代初頭から1990年代半ばに生まれたY世代(ミレニアル世代)は、最初のコンソールから高度なオンラインゲームプラットフォームへとゲームが進化する過程を目の当たりにして育ち、ビデオゲームに対する強い愛着とノスタルジアを抱いています。ミレニアル世代は、コンソール、PC、さらにはモバイルデバイスでもビデオゲームをプレイする多才なゲーマーです。彼らはしばしば高品質でストーリー主導の体験を求め、RPG、ストラテジーゲーム、アクションアドベンチャータイトルといったジャンルに関心を示します。ソーシャルゲーミングやマルチプレイヤーゲーミングもこのグループにとって非常に重要であり、多くのオンラインコミュニティが競技的なゲームプレイで互いに対戦したり協力したりしてオンラインゲーミング活動に参加しています。ミレニアル世代は、ゲーム内購入やサブスクリプションを含むゲーミングへの支出意欲が高いことで知られており、ゲーム開発者やパブリッシャーにとって非常に魅力的な市場となっています。

* **X世代**: 1960年代半ばから1980年代初頭に生まれたX世代は、ユニークでしばしば過小評価されがちなセグメントを代表しています。この世代は、アーケードゲームの時代から家庭用ゲーム機、そして新千年紀に至るインターネット時代にかけて、ビデオゲーミングの最も形成的な時期を体験しました。このため、X世代のゲーマーは通常、クラシックゲームやレトロゲーム体験に対して強いノスタルジアと評価を持っています。彼らは主にコンソールやPCでプレイしますが、その利便性からモバイルゲーミングにも移行しています。若いゲーマーに焦点が当てられる傾向があるにもかかわらず、X世代は長年のゲームフランチャイズへの忠誠心と、新しく革新的なゲーミング体験を探求する意欲によって特徴付けられる、重要な市場セグメントであり続けています。

**3. ゲームジャンル別**

* **アクション**: アクションゲームは通常、手と目の協調性、反応時間、空間認識といった身体的挑戦を重視し、非常に魅力的でしばしば中毒性のあるゲームプレイを提供します。このジャンルには、プラットフォーマー、ベルトスクロールアクション、シューターなどの多様なサブジャンルが含まれ、「Call of Duty」、「Grand Theft Auto」、「Assassin’s Creed」といった人気フランチャイズがアクションゲームの多様性と市場での人気を象徴しています。このセグメントが到達する人口層は広く、ティーンエイジャーから大人まで、カジュアルゲーマーとハードコアゲーマーの両方にクロスオーバーする魅力を持っています。eスポーツとオンラインマルチプレイヤーモードの台頭により、アクションゲームは競争的および協力的なプレイ体験の両方を提供することで、さらに成長しています。

* **アドベンチャー**: ビデオゲーム市場におけるアドベンチャーゲームセグメントは、業界で最もエキサイティングで常に変化する分野の一つです。そのストーリーテリングと環境は鮮やかで、パズル要素には豊かな想像力が込められています。このジャンルがアピールする一般的な人口層は、カジュアルゲーマーから物語に重点を置く熱心なゲーマーまで多岐にわたります。このジャンルの主要なプレイヤーには、「ゼルダの伝説」、「アンチャーテッド」といった有名フランチャイズに加え、「Life is Strange」や「Oxenfree」といったインディーヒット作があります。テクノロジーの進歩により複雑なゲームプレイ体験が可能になり、新しいゲーマーを引きつけることで、アドベンチャーゲームのカテゴリーはさらに広がっています。

* **アーケード**: ビデオゲーム市場におけるアーケードゲームセグメントは、短いプレイ時間、シンプルな操作、簡単な目標を特徴とするゲームに焦点を当てており、迅速でカジュアルなプレイのために設計されています。伝統的に、アーケードゲームはモールやアミューズメントセンターのような公共の場所にあるコイン式マシンで稼働していましたが、最近ではデジタルプラットフォームで新たな評価を得ています。この市場は、カジュアルなゲーミング体験への継続的な需要と、アーケードスタイルのメカニクスが他のジャンルに統合されることによって推進されており、より大きなビデオゲーム産業の弾力的で適応性のある部分を形成しています。

* **カジュアル**: カジュアルゲームは、たまにプレイする人から、手軽で楽しい気晴らしを求めるより定期的なゲーマーまで、幅広いプレイヤーにアピールするように設計されています。このセグメントには、パズル、マッチ3、ワード、トリビアゲームといった人気ジャンルが含まれ、しばしばモバイルデバイスやソーシャルメディアプラットフォームで見られます。カジュアルゲームは参入障壁が低く、あらゆる年齢層や人口層にアクセス可能です。スマートフォンやタブレットでのゲームの人気は、カジュアルゲーミング市場の成長を促進し続けており、インディー開発者と大手ゲーム会社の両方を惹きつけています。

* **子供向けエンターテイメント**: 子供向けエンターテイメントセグメントは、子供向けに特別に設計されたアドベンチャー、パズル、教育、インタラクティブなストーリーテリングゲームなど、幅広い種類のゲームを含みます。市場の成長は、若い視聴者の間でのデジタルデバイスの採用増加と、幼児教育および発達への重点の高まりによって促進されています。開発者やパブリッシャーは、安全で広告のない環境の提供と、ペアレンタルコントロールの導入に注力し、子供向けのゲーミング環境のセキュリティを確保しています。さらに、ゲームコンテンツに含まれる有名な子供向けキャラクターやフランチャイズへの親近感が、市場におけるこれらのゲームへの関心と受け入れを広く高めています。

* **スポーツ**: スポーツセグメントは、ビデオゲーム市場で支配的な地位を占めており、サッカー、バスケットボール、野球、ゴルフなどの現実のスポーツゲームのシミュレーションを含みます。「FIFA」、「Madden NFL」、「NBA 2K」といったタイトルがその筆頭に挙げられます。これらのゲームが非常に人気があるのは、リアルなグラフィック、優れたアクションシミュレーション、そして他のプレイヤーとオンラインで対戦できるオプションがあるためです。ほとんどのスポーツゲームには、シーズンごとに開催されるプロリーグやトーナメントがあり、eスポーツとしても大きな盛り上がりを見せています。これは、技術の向上と現実世界のスポーツとゲーミングの統合の進展により、さらに成長すると予想されます。

* **シューター**: シューターゲームセグメントは、高強度の行動と戦略的要素を組み合わせた、没入感の高いゲームプレイ体験によって牽引されてきました。「Call of Duty」、「Battlefield」、「Fortnite」といった主要タイトルは、このジャンルのベンチマークを築き、膨大なフォロワーを誇っています。グラフィックの向上、リアルな物理演算、高度なAIといったシューターに適用される技術の進歩は、より魅力的でリアルなゲーミング体験の基盤を築いています。さらに、eスポーツとライブストリーミングは、シューターが競技ゲーミングで最も視聴され、プレイされるゲームの一つであるため、セグメントの成長にさらなる推進力を与えています。そのため、市場では非常に高いレベルの革新性が見られ、開発者はプレイヤーの関心を維持するために常に新しいメカニクスや機能を組み込んでいます。

* **ロールプレイング**: ビデオゲーム市場におけるロールプレイングゲーム(RPG)セグメントは、没入感のあるストーリーテリング、奥深いキャラクター開発、複雑なゲームプレイメカニクスを特徴とする、最も活気に満ちた多様なセクターの一つです。市場の主要プレイヤーには、Square Enix、Bethesda、CD Projekt Redといった業界の巨人が含まれ、それぞれ「ファイナルファンタジー」、「The Elder Scrolls」、「ウィッチャー」シリーズなどの代表作で知られています。RPGがコンソール、PC、モバイルといった複数のプラットフォームで広範に展開されていることが、このジャンル内での成長をさらに加速させています。

* **レーシング**: ビデオゲーム市場におけるレーシングゲームセグメントは、スピード、競争、そしてしばしば現実世界または架空のレースシナリオのシミュレーションに焦点を当てていることが特徴です。「グランツーリスモ」、「Forza Motorsport」、「マリオカート」といった人気タイトルは、このカテゴリーの広範なリーチと多様な体験を示しています。レーシングゲームは、ステアリングホイールやVRヘッドセットといったゲーミング周辺機器のハードウェア改善からも恩恵を受け、体験をより没入型にしています。このセグメントは、気軽で楽しいレースを楽しむカジュアルゲーマーから、本格的なレーシングシミュレーションを求める熱心な愛好家まで、幅広い人口層を惹きつけています。

**4. ビジネスモデル別**

* **基本プレイ無料モデル (Free-to-Play (F2P))**: 基本プレイ無料(F2P)ビジネスモデルは、プレイヤーに初期費用なしでゲームを提供するという特徴を持ち、ビデオゲーム市場における支配的な勢力として台頭しました。このモデルはモバイルゲーミングで特に人気がありますが、PCおよびコンソール市場でもかなりの採用が見られます。多くのF2Pゲームは、装飾アイテムの販売、仮想通貨の購入、その他の強化を通じてマイクロトランザクションを利用し、継続的な収益源を蓄積します。「Fortnite」、「Apex Legends」、そして最近の「原神」といったタイトルは、このセグメントにおける顕著な成功例です。これらのゲームはF2Pモデルの下で大規模で熱心なコミュニティを築き上げながら、ゲーム内支出を通じて多大な利益を上げています。

* **有料プレイモデル (Pay to Play (P2P))**: ビデオゲーム市場における有料プレイ(P2P)モデルは、プレイヤーがゲーム全体を購入しアクセスするために一度限りの料金を支払うことを特徴とします。P2Pベースのゲームは通常、購入時に完全で洗練された体験を提供し、時には追加料金で利用できる拡張パックやダウンロードコンテンツが含まれます。このビジネスモデルは、ゲームを所有することを好むゲーマーを惹きつけます。基本プレイ無料(F2P)モデルやサブスクリプションモデルの台頭にもかかわらず、P2Pは、ストーリー主導型、シングルプレイヤー、そして実質的なコンテンツとリプレイ性を提供するプレミアムなマルチプレイヤーゲームにとって特に重要な位置を占めています。

* **プレイして稼ぐモデル (Play to Earn (P2E))**: ビデオゲーム市場におけるプレイして稼ぐ(P2E)モデルは、ゲーミングとブロックチェーン技術および暗号通貨を融合させるという、重要かつ革新的な変化を象徴しています。このビジネスモデルでは、プレイヤーはゲームプレイ中にデジタル資産トークンや非代替性トークン(NFT)を獲得し、これらを異なるマーケットプレイスで取引または販売することができます。このモデルは、金銭的報酬の可能性、ひいては魅力的なインセンティブ付きゲーミング体験の可能性から、多くの注目を集めています。「Axie Infinity」や「The Sandbox」のようなゲームはすでにこの分野を牽引しており、カジュアルゲーマーから本格的な投資家まであらゆる人々を引き込んでいます。

この詳細な分析は、グローバルビデオゲーム市場が多様な要因によって成長し、技術革新と消費者の変化するニーズに適応しながら、将来に向けて大きな可能性を秘めていることを示しています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルビデオゲーム市場規模分析

- グローバルビデオゲーム市場概要

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- 北米市場分析

- 概要

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- 米国

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- カナダ

- 欧州市場分析

- 概要

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- 英国

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- 中国

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- アラブ首長国連邦

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- ブラジル

- デバイス別展望

- 概要

- デバイス別展望(金額別)

- コンピューター

- 金額別

- コンソール

- 金額別

- モバイル

- 金額別

- タイプ別展望

- 概要

- タイプ別展望(金額別)

- ジェネレーションZ

- 金額別

- ジェネレーションY

- 金額別

- ジェネレーションX

- 金額別

- ゲームタイプ別

- 概要

- ゲームタイプ別(金額別)

- アクション

- 金額別

- アドベンチャー

- 金額別

- アーケード

- 金額別

- カジュアル

- 金額別

- 子供向けエンターテイメント

- 金額別

- スポーツ

- 金額別

- シューター

- 金額別

- ロールプレイング

- 金額別

- レーシング

- 金額別

- ハードウェア別

- 概要

- ハードウェア別(金額別)

- 携帯型コンソール

- 金額別

- ビデオゲームアクセサリー

- 金額別

- ビジネスモデル別

- 概要

- ビジネスモデル別(金額別)

- Free-to-Play (F2P)

- 金額別

- Pay to Play (P2P)

- 金額別

- Pay to Earn (P2E)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- ビデオゲーム市場プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アクティビジョン・ブリザード社

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- 任天堂株式会社

- エヌビディア株式会社

- ソニー株式会社

- マイクロソフト株式会社

- エレクトロニック・アーツ社 (EA)

- ユービーアイソフト エンターテインメントSA

- キング・デジタル・エンターテイメント社

- スーパーセル社

- テイクツー・インタラクティブ

- ビベンディSE

- コナミホールディングス株式会社

- ディズニー・インタラクティブ・スタジオ

- THQノルディックGmbH

- 株式会社セガ

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ビデオゲームとは、コンピューターや専用のゲーム機、スマートフォンといった電子機器上で、プログラムされたルールに基づき、利用者が画面に表示される映像や音響に対して操作を行い、その結果が再び映像や音響としてフィードバックされるインタラクティブな娯楽媒体を指します。その本質は、プレイヤーの能動的な参加によって体験が変化する点にあり、特定の目標達成を目指すものから、広大な仮想世界を自由に探索するもの、あるいは創造性を発揮するものまで、多岐にわたる形態が存在いたします。デジタル技術の発展とともに、その表現力や複雑性は飛躍的に向上し、現代社会において文化、経済、そして社会生活の様々な側面に深く浸透しております。

ビデオゲームの歴史は、初期のアーケードゲームから始まり、やがて家庭用ゲーム機、パーソナルコンピューターへとプラットフォームを拡大していきました。1970年代から80年代にかけて登場した家庭用ゲーム機は、ゲーム体験を自宅にもたらし、その後の普及を加速させました。2000年代以降は、インターネットの普及とともにオンラインマルチプレイが一般的となり、世界中のプレイヤーがリアルタイムで交流できるようになりました。さらに、スマートフォンの普及は、いつでもどこでも手軽に遊べるモバイルゲーム市場を創出し、ゲームの敷居を大きく下げ、より幅広い層にゲームを浸透させる要因となりました。現在では、クラウドゲーミングサービスも登場し、高性能なハードウェアを所有せずとも、ストリーミングを通じて高グラフィックのゲームを楽しめるようになっています。

ビデオゲームには、その遊び方や体験によって様々なジャンルが確立されています。例えば、素早い判断と操作が求められる「アクションゲーム」、物語を重視し、キャラクターの成長や探索を楽しむ「ロールプレイングゲーム(RPG)」、都市建設や生命のシミュレーションを行う「シミュレーションゲーム」、戦略的な思考が問われる「ストラテジーゲーム」、知恵を絞って問題を解決する「パズルゲーム」などが挙げられます。他にも、スポーツ、レース、格闘、ホラー、音楽リズムなど、非常に多種多様なジャンルが存在し、プレイヤーは自身の好みや気分に合わせて、最適なゲームを選択することが可能でございます。

娯楽としての側面が最も大きいビデオゲームですが、その用途はエンターテインメントに留まりません。教育分野では、学習意欲を高めるための「ゲーミフィケーション」や、特定の知識やスキルを習得させるための「シリアスゲーム」として活用されています。例えば、歴史や科学の概念を楽しみながら学べる教育ゲームや、外科医やパイロットの訓練に用いられる精巧なシミュレーターなどがその代表例です。また、リハビリテーションや認知症予防といった医療・福祉の分野でも、身体機能の回復や脳の活性化を促すツールとして導入が進められています。さらに、eスポーツとして競技化され、プロ選手が誕生し、大規模な大会が開催されるなど、新たなスポーツ文化としても発展を遂げています。

ビデオゲームを支える技術は、日進月歩で進化しております。ハードウェア面では、中央演算処理装置(CPU)や画像処理装置(GPU)の高性能化、大容量のメモリと高速なストレージが不可欠です。プレイヤーからの操作を受け付ける入力デバイスも多様化しており、伝統的なコントローラーやキーボード、マウスに加え、タッチスクリーン、モーションセンサー、さらには仮想現実(VR)や拡張現実(AR)を実現するヘッドセットなどが登場し、没入感の高い体験を提供しています。高精細なディスプレイ技術や立体音響システムも、ゲームの世界への没入感を深める上で重要な役割を担っております。

ソフトウェア面では、ゲーム開発を効率化するための「ゲームエンジン」が中核をなしており、UnityやUnreal Engineなどが広く利用されています。これらのエンジンは、グラフィックの描画、物理演算、人工知能(AI)の制御、サウンド処理など、ゲームに必要な多くの機能を提供します。また、オンラインマルチプレイを支えるネットワーク技術や、クラウド上でゲームを処理し、ストリーミング配信するクラウドゲーミング技術も発展を続けています。AI技術は、プレイヤーの行動に応じて変化するNPC(ノンプレイヤーキャラクター)の挙動や、自動的にゲームステージを生成するプロシージャル生成などに応用され、ゲーム体験をより豊かに、そして予測不能なものにしています。

このように、ビデオゲームは単なる遊びの道具ではなく、最先端の技術が凝縮された複合的なメディアであり、その可能性は今後も広がり続けるでしょう。新しい技術との融合により、よりリアルで、よりインタラクティブな、そしてより社会に貢献する多様なゲーム体験が創出されていくことが期待されています。