酢酸ビニルホモポリマーエマルション市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

酢酸ビニルホモポリマーエマルション市場レポートは、用途(塗料・コーティング剤、接着剤など)、エンドユーザー産業(建築・建設、包装、自動車・輸送、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

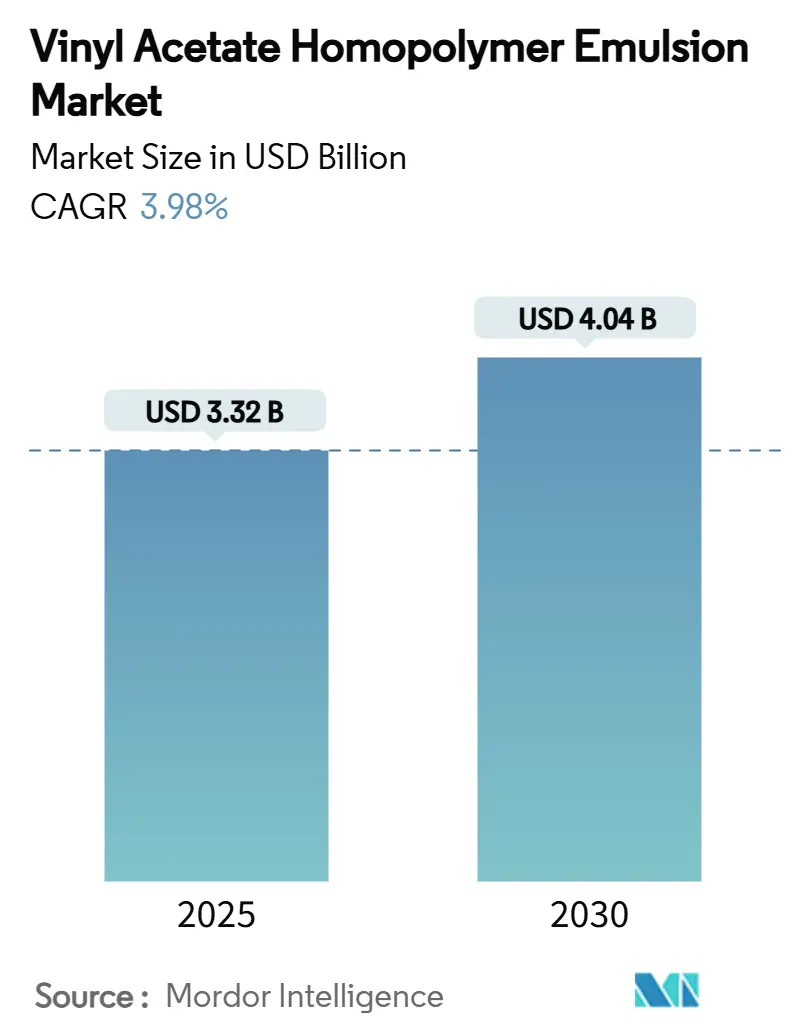

ビニルアセテートホモポリマーエマルション市場は、2025年に33.2億米ドルと推定され、2030年までに40.4億米ドルに達すると予測されており、予測期間(2025-2030年)中に3.98%の複合年間成長率(CAGR)で着実に成長すると見込まれています。この成長は、低VOC(揮発性有機化合物)規制に対応しつつ、アクリル系システムに対するコスト優位性を維持する水性接着剤およびコーティングへの移行に支えられています。競争力のある価格設定、多孔質基材への信頼性の高い接着性、バイオベース原料との適合性により、建設、包装、衛生製品における対象ユーザー層が拡大しています。生産者は、ビニルアセテートモノマー(VAM)の価格変動をヘッジするために垂直統合を深めており、中国、インド、米国での生産能力増強は、長期的な原料供給の確保を目指しています。EU REACHにおけるジイソシアネート規制やカリフォルニア州プロポジション65リストなどの規制枠組みは、準拠した水性化学品の世界的な需要を加速させています。

主要な市場動向と洞察

市場を牽引する要因:

1. 水性接着剤およびコーティングの需要増加(CAGRへの影響:+1.2%):

欧州やカリフォルニア州における排出規制の強化により、溶剤系システムやジイソシアネート含有量が制限され、VOC規制に準拠した水性化学品への移行が進んでいます。ビニルアセテートエマルションは、危険なイソシアネートを使用せずに強力なウェットタックと迅速な硬化を実現し、このニーズに応えています。多国籍企業は最も厳格な国際基準に準拠することで、需要を拡大しています。CelaneseとHenkelは、炭素回収ベースのメタノールから再生可能なVAMを生産し、環境認証を強化し、Scope 3排出量を削減しています。この循環型原料経路は、ネットゼロ包装を追求するブランドオーナーに魅力的であり、市場の競争力を強化しています。

2. 紙・板紙産業からの需要増加(CAGRへの影響:+0.8%):

Eコマースの拡大は段ボール包装の量を増加させ、長距離輸送におけるバリア性能要件を高めています。ビニルアセテートエマルションは、湿気変動時にも板紙の完全性を維持する柔軟性と繊維浸透性を提供します。中国での特許出願では、紙とプラスチック構造のドライラミネーションを可能にするビニルアセテート-アクリレートハイブリッドバインダーが示されており、製紙工程での材料分離を容易にすることでリサイクル性を促進しています。北米と欧州では、リサイクル含有量の義務化に対応するため、再パルプ化を助けるエマルションが好まれ、長期的な需要を支えています。

3. 建設および包装アプリケーションの拡大(CAGRへの影響:+1.0%):

インド、ベトナム、インドネシアのインフラプログラムでは、モルタル接着を改善し、水需要を削減する低VOCポリマーが求められています。Asian PaintsのDahej複合施設は、VAMとエマルションユニットを統合し、輸入依存度を減らし、コストを安定させることを目指しています。屋根材や防水膜では、ビニルアセテートエマルションがひび割れ防止の柔軟性を提供し、グリーンビルディング認証の取得に貢献しています。包装分野では、ラミネートポーチにこの化学品が使用され、速い硬化時間により生産ラインの速度向上と乾燥時のエネルギー消費削減を実現しています。中東におけるEコマース包装への急速な移行も採用を後押ししており、現地生産者はサプライチェーンの短縮と物流排出量の削減のため、地域のエマルション生産能力に投資しています。

4. 塗料、繊維、不織布分野での強い需要(CAGRへの影響:+0.7%):

建築用塗料は、居住者や施工業者が同日再入居を求める低臭気プロファイルから恩恵を受けています。最近のビニルアセテート-エチレンの革新は、スクラブ耐久性を損なうことなくブロック抵抗を向上させ、高級内装マット仕上げでの使用を拡大しています。東南アジアの繊維工場では、織り効率と洗濯堅牢度を向上させるために、澱粉からビニルアセテートサイジングに切り替えており、手直しと水消費量を削減しています。衛生用不織布では、ポリマーの柔らかさと圧縮下での結合強度のバランスが、薄型おむつコアをサポートし、全体的な材料重量を削減しています。Nippon Paintの石英強化外装エマルションは、ハイブリッドミネラルフィラーが熱帯市場でのUV耐性とフィルム寿命を延ばす方法を示しています。これらの性能向上は、多様な最終用途における多用途プラットフォーム技術としてのビニルアセテートホモポリマーエマルション市場への信頼を強化しています。

5. 包装用接着剤での使用増加(CAGRへの影響:+0.6%):

この要因は、上記の「建設および包装アプリケーションの拡大」や「紙・板紙産業からの需要増加」と密接に関連しており、特にEコマースの成長に伴う包装需要の増加が、ビニルアセテートホモポリマーエマルションをベースとした接着剤の採用を促進しています。

市場を抑制する要因:

1. ビニルアセテートモノマー(VAM)価格の変動(CAGRへの影響:-0.9%):

原料価格の変動は、非統合型製造業者の利益を圧迫し、頻繁な価格調整を余儀なくさせ、顧客の計画を混乱させます。Celaneseの2024年の酢酸およびVAMの不可抗力は、業界生産量を最大20%削減し、スポット価格を押し上げ、下流ユーザーにサプライヤーの多様化を促しました。地域間のコスト差は依然として顕著であり、北米の生産者はシェール由来のエタンを利用する一方、アジアのアセチレン経路は石炭経済に依存しています。Wacker Chemieは、2024年に販売価格の低下が販売量増加を相殺し、売上が7%減少したと報告しており、中流における価格競争を浮き彫りにしています。

2. 極端な温度/湿気下での性能限界(CAGRへの影響:-0.5%):

高湿度と40°Cを超える持続的な温度は、フィルムの完全性を低下させ、屋外用途で水ぶくれや接着不良を引き起こす可能性があります。熱帯地域のOEM建設業者は、より高いコストにもかかわらず、より優れた耐候性を持つアクリレートまたはスチレン-アクリレートシステムをトップコートに指定することがあります。自動車OEMは-30°Cから90°Cまでの熱サイクルに耐えるポリマーを必要としますが、現在のホモポリマーは低エネルギー基材への接着目標を達成するために無機フィラーや架橋剤を必要とします。性能の限界は、最も要求の厳しい気候での浸透を抑制し、赤道地域での成長見通しを抑制しています。

3. アクリルおよびその他のエマルションとの競争(CAGRへの影響:-0.7%):

ビニルアセテートホモポリマーエマルション市場は、アクリル系エマルションなど他のエマルションとの競争に直面しています。特に、極端な環境下での性能や特定の用途において、代替品が選択されることがあります。

セグメント分析

* アプリケーション別:塗料が量、不織布が成長を牽引

塗料・コーティングは2024年の収益の35.18%を占め、市場の主要な柱としての役割を確立しています。このセグメントは、低VOC配合への依存が室内空気質規制の厳格化と一致しており、将来の需要を確固たるものにしています。不織布セグメントは4.58%のCAGRで最も速い成長を示しており、医療用ワイプ、おむつトップシート、ろ過媒体など、せん断応力下で柔軟かつ強力な結合を必要とする製品に牽引されています。接着剤や繊維も着実な成長を示しており、木材組立工場ではホルムアルデヒド含有尿素樹脂の代替として水性接着剤を採用し、デニム工場では排水の化学的酸素要求量(COD)を削減するためにビニルアセテートサイジングに切り替えています。

* エンドユーザー産業別:建設が優勢、自動車が加速

建設・建築は、アジアと米国における着実なインフラ投資と都市住宅プログラムにより、2024年に市場の56.39%を占めました。コンクリート混和剤は、引張接着性と耐水性を向上させるためにこのポリマーを使用し、内装塗料は低臭気と速乾性を活用してプロジェクトの引き渡しを迅速化しています。自動車・輸送セグメントは、2025年から2030年にかけて4.86%のCAGRで最も高い成長を遂げており、金属ファスナーを構造用接着剤に置き換える電気自動車の軽量化戦略に牽引されています。バッテリーパックエンクロージャーメーカーは、重量増加なしに振動減衰のためにビニルアセテートを統合するハイブリッドナノコンポジットを模索しています。包装、家具、履物分野は中程度の販売量ですが、ポートフォリオの多様化にとって重要です。

地域分析

* アジア太平洋地域は、2024年に45.54%の収益シェアで市場をリードし、2030年までに4.69%の最速CAGRを維持すると予測されています。中国の生産者は、豊富な石炭に結びついたアセチレンベースのプロセスを活用して、世界の平均現金コストを下回る価格を実現しており、手頃な価格の住宅に対する政府の刺激策が国内需要を支えています。インドでは、スマートシティ構想と可処分所得の増加によるリノベーション需要により、エマルションベースのコンクリート添加剤の消費量が二桁成長を記録しています。

* 北米は、テキサス州とルイジアナ州のコスト優位性のあるVAMユニットに供給されるシェール由来のエタンから恩恵を受けており、下流エマルションの競争力のある輸出価格を支えています。需要は再塗装サイクル、単一家族住宅着工数の増加、および溶剤系から水性配合への転換を加速させる厳格なVOC制限と一致しています。

* 欧州は、原料コストが高いものの、2023年のジイソシアネートに関するREACH改正を含む最も厳格な化学物質規制を施行しており、構造用接着剤におけるビニルアセテートの消費を間接的に促進しています。

* 南米および中東・アフリカは、絶対的な販売量は少ないものの、工業化や湾岸鉄道網などの大規模インフラ計画から長期的な成長の可能性を秘めています。

競争環境

ビニルアセテートホモポリマーエマルション市場は中程度の集中度を示しており、競争優位性は単なる規模ではなく、地域統合戦略によって定義されています。Celaneseは、南京での130万トンの酢酸ボトルネック解消と下流のVAEラインを連携させることで、自社原料と物流最適化を確保するアプローチを例示しています。同社はまた、VAM合成に供給される炭素回収メタノール経路を試験的に導入し、Scope 3目標を持つブランドオーナーに魅力的な低炭素コスト優位性を生み出しています。Wacker ChemieとFranklin Internationalは、買収とターゲットを絞った工場拡張を通じて地位を強化しています。SCG Chemicalsは、Long Son複合施設をエタン分解用に改修するために7億米ドルを投資し、原料排出量を削減し、2027年までに稼働予定のVAMユニットのコストを削減しています。技術的リーダーシップは、バイオベースの配合にますます依存しています。HenkelとCelaneseはCO₂ベースの接着剤を共同開発し、Nippon Paintは微細石英を組み込んで熱帯気候でのコーティング寿命を延ばしています。

主要なプレーヤーには、Wacker Chemie AG、Celanese Corporation、Dow、Arkema、Vinavil S.p.A.などが挙げられます。

最近の業界動向

* 2024年11月: Kurarayは、米国La Porte工場でのビニルアセテートモノマー(VAM)生産においてISCC PLUS認証を取得しました。この認証は、ビニルアセテートホモポリマーエマルションを含むVAM製品が、バイオベースおよびリサイクル材料を含む持続可能な原料をマスバランス方式で組み込んでいることを確認するものです。

* 2024年5月: Asian Paintsは、Dahej施設でのビニルアセテートホモポリマーエマルション生産に325億ルピーの投資を開始しました。この施設は、後方統合を通じて輸入依存度を減らし、原材料コストを管理することを目指しています。この工場は、国内需要と輸出市場の両方に対応する予定です。

このレポートは、グローバル酢酸ビニルホモポリマーエマルション市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望といった多岐にわたるセクションで構成されています。

市場概況と主要な予測:

酢酸ビニルホモポリマーエマルションの世界市場は、2025年には33.2億米ドルの規模に達すると評価されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)3.98%で着実に拡大すると予測されており、堅調な成長が見込まれています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、収益全体の45.54%を占めています。また、同地域は4.69%という最も速いCAGRで成長しており、特に中国、日本、インド、韓国、ASEAN諸国などが主要な市場として挙げられます。

用途別では、不織布分野が最も高い4.58%のCAGRで成長すると予測されています。これは、衛生用品や技術繊維における需要の増加が主な要因です。その他、塗料・コーティング、接着剤、繊維、シーラントなどの用途も市場成長に貢献しています。

最終用途産業別では、建築・建設、包装、自動車・輸送、家具、履物、紙・印刷などが主要なセグメントとして分析されています。

市場の推進要因:

市場の成長を促進する主な要因は多岐にわたります。環境意識の高まりに伴う水性接着剤およびコーティング剤への需要増加は、重要な推進力の一つです。また、紙・板紙産業における接着剤やコーティング剤としての需要の拡大も市場を押し上げています。建設および包装アプリケーションの継続的な拡大、特に塗料、繊維、不織布といった分野での堅調な需要も市場成長に寄与しています。さらに、包装用接着剤としての酢酸ビニルホモポリマーエマルションの利用増加も、市場拡大の大きな要因となっています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。主要な原材料である酢酸ビニルモノマー(VAM)の価格変動性は、製造コストに影響を与え、市場の安定性を阻害する可能性があります。また、酢酸ビニルホモポリマーエマルションは、極端な温度や湿度の条件下での性能に限界がある場合があり、特定の用途での採用を制限する要因となることがあります。さらに、アクリルエマルションやその他の代替エマルションとの競合も激しく、市場シェア獲得のための競争が続いています。

市場機会と将来展望:

将来の市場成長を促進する機会としては、環境規制の強化と消費者の意識変化に伴うバイオベースおよび低VOC(揮発性有機化合物)エマルションへの移行が挙げられます。グリーンビルディング材料やエココーティング剤への採用拡大も、新たな需要を生み出すでしょう。さらに、重合技術や機能化技術における継続的な技術的進歩が、製品性能の向上と新たな用途開発を可能にし、市場にさらなる機会をもたらすと期待されています。

競争環境:

本レポートでは、市場の集中度、主要企業の戦略的イニシアチブ、市場シェアおよびランキング分析が詳細に提供されています。市場における主要なプレーヤーとしては、Allnex GMBH、Arkema、Asian Paints Limited、Celanese Corporation、Chang Chun Group、Dow、H.B. Fuller Company、Henkel AG & Co. KGaA、KURARAY CO., LTD.、Scott Bader Co. Ltd.、Shin-Etsu Chemical Co., Ltd.、Synthomer plc、Vinavil S.p.A.、Wacker Chemie AGなどが挙げられ、これらの企業のグローバルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品およびサービス、最近の動向などが分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 水性接着剤およびコーティング剤の需要増加

- 4.2.2 紙・板紙産業からの需要増加

- 4.2.3 建設および包装用途の拡大

- 4.2.4 塗料、繊維、不織布分野での強い需要

- 4.2.5 包装用接着剤での使用増加

-

4.3 市場抑制要因

- 4.3.1 酢酸ビニルモノマー(VAM)価格の変動

- 4.3.2 極端な温度/湿度下での性能限界

- 4.3.3 アクリルおよびその他のエマルジョンとの競合

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 塗料・コーティング

- 5.1.2 接着剤

- 5.1.3 繊維

- 5.1.4 不織布

- 5.1.5 その他の用途(シーラントなど)

-

5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 包装

- 5.2.3 自動車・輸送

- 5.2.4 その他のエンドユーザー産業(家具、履物、紙・印刷)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allnex GMBH

- 6.4.2 Arkema

- 6.4.3 Asian Paints Limited

- 6.4.4 Celanese Corporation

- 6.4.5 Chang Chun Group

- 6.4.6 Dow

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 KURARAY CO., LTD.

- 6.4.10 Scott Bader Co. Ltd.

- 6.4.11 Shin-Etsu Chemical Co., Ltd.

- 6.4.12 Synthomer plc

- 6.4.13 Vinavil S.p.A.

- 6.4.14 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酢酸ビニルホモポリマーエマルションは、酢酸ビニルモノマーを単独で重合させたホモポリマー(単独重合体)を、水中に微粒子として安定的に分散させた乳化液を指します。このエマルションは、一般的に乳化重合と呼ばれるプロセスによって製造されます。乳化重合では、水、酢酸ビニルモノマー、乳化剤、重合開始剤などを混合し、加熱・攪拌することで、モノマーが水中で重合し、ポリマー粒子が生成されます。この製造プロセスにより、水性であるため、揮発性有機化合物(VOC)の排出が少なく、環境負荷が低いという大きな特徴を持っています。乾燥すると透明な皮膜を形成し、優れた接着性、皮膜形成性、顔料分散性、そして乾燥後の耐水性を示すことから、多岐にわたる産業分野で利用されています。特に、その安全性と取り扱いの容易さから、家庭用から工業用まで幅広く普及しています。

本エマルションには、その用途や要求される性能に応じて様々な種類が存在します。主な違いは、ポリマーの重合度、エマルション粒子の平均粒子径、そしてポリマーのガラス転移温度(Tg)によって生じます。Tgが高いエマルションは、乾燥後に硬く、しっかりとした皮膜を形成する傾向があり、耐ブロック性や耐摩耗性が求められる用途に適しています。一方、Tgが低いエマルションは、より柔軟で弾力性のある皮膜を形成し、柔軟性や接着性が重視される用途に用いられます。また、エマルションの安定性や接着性能を左右する保護コロイド(ポリビニルアルコール、セルロース誘導体など)や界面活性剤の種類も、製品の特性を決定する重要な要素です。さらに、耐水性や耐溶剤性を向上させるために、自己架橋性を持つように設計された架橋型エマルションも開発されており、より過酷な環境下での使用に対応しています。厳密にはホモポリマーではありませんが、酢酸ビニルを主成分としつつ、少量のコモノマーを共重合させることで柔軟性を付与した「内部可塑化型」の製品も、ホモポリマーの延長線上の製品として市場に存在します。

酢酸ビニルホモポリマーエマルションは、その優れた接着性、皮膜形成性、環境適合性から、非常に幅広い分野で利用されています。最も代表的な用途は接着剤です。特に木工用接着剤(いわゆる木工ボンド)としては、その強力な接着力と安全性の高さから広く普及しています。その他、紙・段ボール用接着剤、壁紙用接着剤、建材用接着剤など、様々な種類の接着剤の主成分として使用されています。次に重要な用途は塗料分野です。内装用水性塗料のバインダーとして利用され、顔料を均一に分散させ、塗膜の形成と接着を担います。環境規制の強化に伴い、溶剤系塗料から水性塗料への転換が進む中で、その需要は安定しています。紙加工分野では、紙のコーティング剤、サイズ剤、バインダーとして用いられ、紙の強度向上、印刷適性の改善、耐水性付与などに貢献しています。繊維加工分野では、不織布のバインダーとして、また繊維のサイジング剤として使用され、製品の風合いや強度を調整します。土木・建築分野では、セメントモルタル混和剤として利用され、モルタルの接着性、防水性、耐久性を向上させます。また、コンクリート表面の保護材としても用いられます。その他、皮革加工、絵具のバインダーなど、多岐にわたる製品の製造に不可欠な素材となっています。

酢酸ビニルホモポリマーエマルションの製造と応用には、様々な関連技術が深く関わっています。まず、その基盤となるのが乳化重合技術です。安定したエマルションを効率的に製造するためには、ポリマー粒子のサイズや分布を精密に制御し、適切な乳化剤や保護コロイドを選定し、重合条件を最適化する高度な技術が求められます。次に、エマルションを最終製品として利用するための配合技術が重要です。接着剤や塗料として使用する際には、増粘剤、消泡剤、防腐剤、可塑剤、顔料など、様々な添加剤との相性を考慮し、目的の性能を発揮させるための最適な配合が不可欠です。また、酢酸ビニルホモポリマーの欠点を補い、より高性能な製品を生み出すためのコポリマーエマルション技術も密接に関連しています。例えば、酢酸ビニル-アクリル酸エステル共重合体や酢酸ビニル-エチレン共重合体などは、ホモポリマーよりも柔軟性、耐水性、耐候性などに優れ、より広範な用途に対応しています。さらに、エマルションの耐水性、耐溶剤性、耐熱性といった耐久性を向上させるための架橋技術も重要です。自己架橋型エマルションの開発や、外部架橋剤との併用により、過酷な使用環境にも耐えうる製品が実現されています。近年では、環境規制の強化に対応するため、より低VOC(揮発性有機化合物)な製品を開発する低VOC化技術も進化しており、原料の選定から製造プロセスに至るまで、環境負荷低減への取り組みが進められています。

酢酸ビニルホモポリマーエマルションの市場は、長年にわたる歴史を持つ汎用性の高い製品であるため、比較的成熟していると言えます。しかし、その需要は安定しており、特に環境規制の強化が市場に大きな影響を与えています。世界的にVOC(揮発性有機化合物)排出規制が厳しくなる中で、溶剤系製品から水性系製品へのシフトが加速しており、水性である酢酸ビニルエマルションの需要は堅調に推移しています。市場は、建設業界、紙・パルプ業界、家具業界など、主要な需要産業の景気動向に大きく左右されます。特にアジア地域、中でも中国や東南アジアなどの新興国では、経済成長とインフラ整備の進展に伴い、建築材料や加工紙、家具などの需要が拡大しており、酢酸ビニルエマルションの市場も成長を続けています。一方で、汎用品であるため、メーカー間の価格競争は激しい傾向にあります。国内外に多数の化学メーカーが製造・販売を手掛けており、技術力だけでなく、コスト競争力や安定供給能力も市場での優位性を確立する上で重要な要素となっています。環境性能や特定の用途に特化した高機能製品の開発を通じて、付加価値を高める動きも見られます。

酢酸ビニルホモポリマーエマルションの将来は、環境意識の高まりと技術革新によって、さらなる進化が期待されます。まず、高機能化への要求は今後も継続するでしょう。単なる汎用品としてだけでなく、特定の用途において、より優れた接着性、耐水性、耐久性、耐熱性、耐候性などを発揮するカスタマイズされた製品の需要が増加すると考えられます。例えば、より厳しい環境下での使用に耐えうる建築材料や、長寿命が求められる製品への応用が期待されます。次に、環境対応は最も重要な課題の一つです。低VOC化は既に進んでいますが、今後はバイオマス由来原料の使用、製造プロセスにおけるエネルギー消費の削減、製品のリサイクル性の向上など、製品ライフサイクル全体でのサステナビリティへの貢献が強く求められるようになるでしょう。また、新用途開拓も重要な成長ドライバーとなります。例えば、3Dプリンティング用材料のバインダー、電子材料分野での応用、医療・ヘルスケア分野における生体適合性材料としての可能性など、従来の枠を超えた新たな応用分野の開拓が期待されます。製造プロセスにおいては、AIやIoT技術を活用したデジタル化・自動化が進み、生産効率の向上、品質管理の高度化、トレーサビリティの確保などが実現される可能性があります。コポリマーエマルションとの連携も引き続き重要です。ホモポリマーの基本的な特性を活かしつつ、他のモノマーとの共重合技術を組み合わせることで、より幅広いニーズに対応する高性能な製品群が発展していくでしょう。グローバル市場においては、新興国市場での需要拡大に対応するため、地域ごとのニーズに合わせた製品開発と、効率的なグローバル供給体制の構築が、今後の成長を支える鍵となります。