ウイルス不活化市場 規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

ウイルス不活化市場レポートは、方法(溶媒・界面活性剤など)、製品(ウイルス不活化システムおよびアクセサリーなど)、用途(ワクチンおよび治療薬、血液および血漿製品など)、エンドユーザー(バイオ医薬品・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウイルス不活化市場の概要

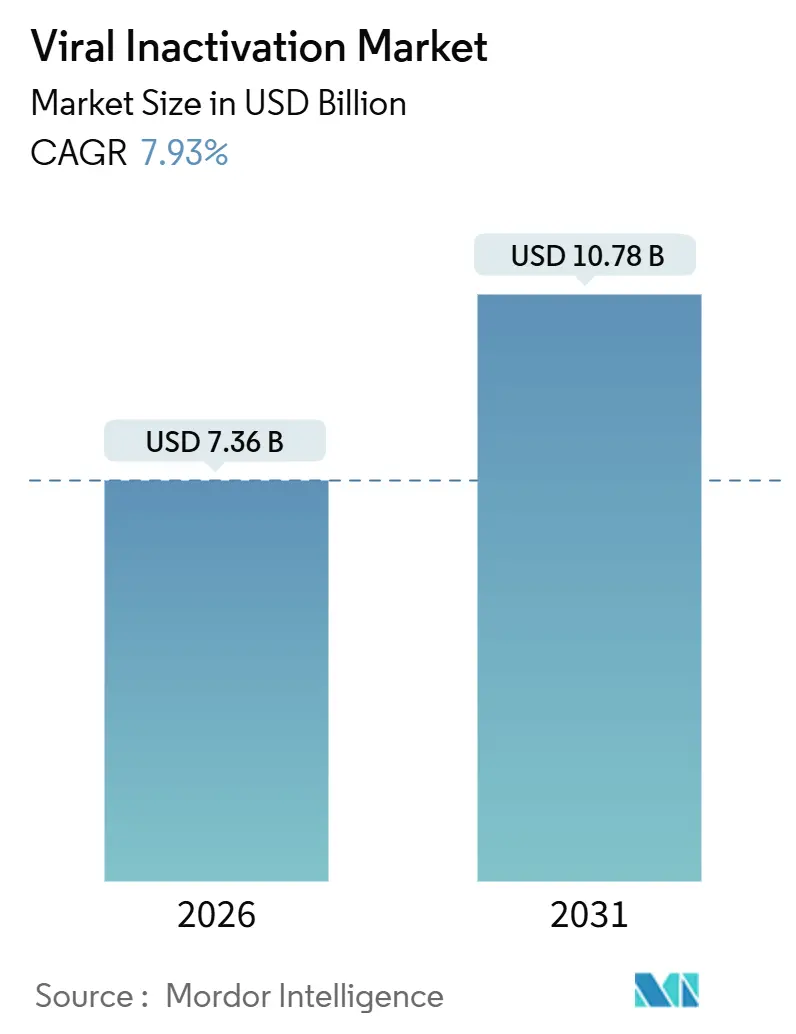

本レポートは、ウイルス不活化市場の規模、シェア、成長機会について詳細に分析したものです。市場は2026年に73.6億米ドルと推定され、2031年までに107.8億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.93%です。この成長は、生物製剤パイプラインの拡大、汚染事故後の規制強化、従来の洗剤の廃止など、複数の要因によって加速されています。特に、2025年第3四半期時点で2,100以上の遺伝子治療プログラムが開発中であり、その44%が製造の上流工程で厳格なウイルス安全性検証を必要とするin vivoベクターを使用しています。ICH Q5A(R2)ガイドラインの改訂により、次世代シーケンシングや定量的PCRが日常的なウイルス安全性研究に組み込まれ、連続製造シナリオも正式にカバーされるようになりました。

市場は、方法(溶媒/界面活性剤など)、製品(ウイルス不活化システムおよびアクセサリーなど)、用途(ワクチンおよび治療薬、血液および血漿製品など)、エンドユーザー(バイオ医薬品およびバイオテクノロジー企業など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

主要な市場動向と予測(2025年時点)

* 方法別: 溶媒/界面活性剤処理が46.71%の市場シェアを占め、低pH調整は2031年までに11.48%のCAGRで拡大すると予測されています。

* 製品別: キットおよび試薬が39.23%の収益を占めましたが、ウイルス不活化システムおよびアクセサリーは2026年から2031年にかけて12.23%のCAGRで成長すると予測されています。

* 用途別: ワクチンおよび治療薬が55.48%の市場規模を占め、細胞・遺伝子治療製品は2031年までに10.04%のCAGRで増加すると見込まれています。

* エンドユーザー別: バイオ医薬品およびバイオテクノロジー企業が60.46%の支出を占めましたが、CDMO(医薬品開発製造受託機関)は2031年までに14.49%のCAGRを記録すると予想されています。

* 地域別: 北米が43.64%の収益を占めましたが、アジア太平洋地域は同期間に13.16%のCAGRを記録すると予測されています。

市場を牽引する要因

* 生物製剤および遺伝子治療パイプラインの拡大: 2025年には、FDAがItvismaおよびPapzimeosを承認し、複製能を有するアデノ随伴ウイルス(AAV)治療薬に対する堅牢な上流ウイルス不活化が規制当局の期待として強調されました。2025年第3四半期には2,129の遺伝子治療プログラムが進行中で、その約半数がin vivoベクターを使用しており、不活化プロセスを早期にシフトさせています。ICH Q5A(R2)は、プロセス類似性が証明された場合にプラットフォームウイルス除去データが許容されるようになり、プログラムごとの検証負担が軽減されています。

* ウイルス汚染によるリコールの増加: 2024年から2025年にかけて、FDAはCoherus、Scholar Rock、および複数のCAR-T製造業者に対し、ウイルス安全性における不備を理由に警告書を発行しました。これにより、溶媒/界面活性剤処理と低pH保持またはナノろ過を組み合わせたデュアル直交不活化が広く採用されるようになりました。欧州医薬品庁(EMA)は、市販後調査でパルボウイルスB19 DNAの微量が検出されたことを受け、2024年に血漿製剤の文書要件を強化しました。

* ウイルス安全性に関する厳格な世界的規制要件: 2024年1月に発効したICH Q5A(R2)は、次世代シーケンシングと定量的PCRを推奨試験法に格上げし、低力価の偶発的病原体の早期検出を可能にしました。また、連続製造にも対応し、定常状態でのウイルス除去の確認を義務付けています。2025年には、FDAのウイルスベクター製造に関するドラフトガイダンスが、モデルレトロウイルスおよびポリオーウイルスに対する不活化試験を指示し、スパイク試験の数を実質的に倍増させました。日本のPMDAと中国のNMPAもこれらの期待に沿った規制を導入しています。

* シングルユースバイオプロセシングプラットフォームへの移行: CytivaのFlexFactoryは2025年までに世界で50の設備に達すると予想されており、洗浄バリデーションを不要にするシングルユースウイルス不活化ホールドバッグが特徴です。Sartoriusは2024年にpH耐性使い捨てミキサーを発売しました。RepligenによるAstrea Bioseparationsの買収は、アフィニティークロマトグラフィーの専門知識を深め、中間プールなしで捕捉と精製の間で不活化を統合することを可能にしました。

市場の阻害要因

* 高度な不活化インフラストラクチャへの高額な設備投資(CAPEX): 灌流バイオリアクターと組み合わせるインラインシステムは、1ラインあたり150万ドルから300万ドルの費用がかかり、インドやブラジルの中堅CDMOにとっては大きな障壁となっています。熱不活化パスツール殺菌装置は1台80万ドルを超え、血漿分画業者はしばしば6~8台を並行して稼働させており、プロセス分析のアップグレードに充てるべき資金を拘束しています。

* 複雑で長期にわたるバリデーション/規制承認サイクル: スパイク試験は、モデルウイルスパネルに対するログ削減を実証する必要があるため、依然として12~18ヶ月かかります。FDAの2025年ウイルスベクターガイダンスには、最悪のシナリオを想定した代替ウイルスが試験パネルに含まれており、試験数とコストが増加しています。連続製造のパイロットでは、生ウイルスを用いた定常状態での除去を実証する必要がありますが、細胞生存率を損なわずに灌流供給にスパイクする標準化されたプロトコルが存在しないため、場当たり的なアプローチと規制上の懸念が生じています。

セグメント分析

* 方法別: 溶媒/界面活性剤処理は、4時間の不活化ウィンドウと血漿プールでの定着した使用により、2025年にウイルス不活化市場シェアの46.71%を維持しました。一方、低pH調整は、抗体ラインのプロテインA捕捉後にシームレスに統合できるため、11.48%のCAGRで市場全体を上回ると予測されています。熱パスツール殺菌は、多くの組換えタンパク質が50℃以上で変性するため、生物製剤量の15%未満というニッチな位置にとどまっています。Triton X-100のEUでの禁止は、新しい界面活性剤での再認定を強制し、プロジェクトのタイムラインを1年延長しています。

* 製品別: キットおよび試薬は2025年に収益の39.23%を占めましたが、シングルユースウイルス不活化システムは、すべての製品の中で最も速い12.23%のCAGRで成長すると予測されています。CytivaのFlexFactoryやSartoriusのシングルユースミキサーは、洗浄バリデーションを数週間から数時間に短縮し、CDMOが迅速にキャンペーンを切り替えることを可能にしています。ICH Q5A(R2)が定常状態でのウイルス除去の文書化を義務付けているため、バリデーションサービスの収益は増加しています。

* 用途別: ワクチンおよび治療薬は2025年の需要の55.48%を占めましたが、細胞・遺伝子治療製品は10.04%のCAGRを記録し、最も急速に成長する用途セグメントになると予測されています。FDAによるAAVベースのItvismaおよびPapzimeosの承認は、複製能を有するAAVに対する上流不活化の重要性を強調しています。血漿製品は、溶媒/界面活性剤処理が規制要件であるため、安定したニッチを維持しています。CAR-T製造業者は、レンチウイルス形質導入が複製能を有するレンチウイルスのリスクをもたらすため、ナノろ過とデュアル溶媒/界面活性剤プラスpHワークフローの需要を拡大させています。

* エンドユーザー別: 大規模なイノベーターがブロックバスター抗体のための社内能力を維持しているため、バイオ医薬品企業は2025年に支出の60.46%を占めました。しかし、CDMOは、初期段階のアウトソーシングや、特殊な生ウイルススイートを必要とする複雑な遺伝子治療プログラムにより、14.49%のCAGRを記録すると予想されています。Samsung Biologicsは2024年に4基の15,000リットル反応器と付属のウイルス不活化スイートを追加し、WuXi Biologicsは2025年にシンガポール工場を拡張し、ウイルスベクター生産用のインラインpH調整スキッドを導入しました。

地域分析

* 北米は、遺伝子治療の研究開発と商業化において主導的な役割を果たしており、市場の主要なシェアを占めると予想されています。米国は、遺伝子治療の臨床試験と承認数の増加、主要なバイオ医薬品企業の存在、および強力な規制支援により、この地域の成長を牽か引しています。

* 欧州は、遺伝子治療の研究開発への投資の増加、政府の支援、および主要な製薬会社の存在により、市場で2番目に大きなシェアを占めると予想されています。英国、ドイツ、フランスは、この地域の市場成長に大きく貢献しています。

* アジア太平洋地域は、中国、インド、日本などの国々でバイオ医薬品産業が急速に成長しているため、予測期間中に最も高いCAGRを記録すると予想されています。遺伝子治療に対する意識の高まり、医療インフラの改善、および政府の有利な政策が、この地域の市場成長を促進しています。特に中国は、遺伝子治療の臨床試験と製造能力の拡大において目覚ましい進歩を遂げています。

主要な市場プレーヤー

ウイルス不活化およびナノろ過市場の主要プレーヤーには、以下が含まれます。

* Merck KGaA

* Sartorius AG

* Danaher Corporation (Pall Corporation)

* Asahi Kasei Corporation

* Repligen Corporation

* GE Healthcare (Cytiva)

* Lonza Group AG

* Charles River Laboratories International, Inc.

* Bio-Rad Laboratories, Inc.

* Thermo Fisher Scientific Inc.

これらの企業は、製品の革新、戦略的提携、買収、および地理的拡大を通じて市場での地位を強化することに注力しています。例えば、Merck KGaAは、ウイルス除去フィルターとウイルス不活化ソリューションのポートフォリオを継続的に拡大しています。Sartorius AGは、バイオプロセスソリューションの統合プロバイダーとして、ウイルス安全性に関する包括的な製品とサービスを提供しています。

市場の課題と機会

市場は、厳格な規制要件、高額な初期投資、および熟練した人材の必要性といった課題に直面しています。しかし、遺伝子治療、細胞治療、およびワクチン開発のパイプラインの拡大は、市場プレーヤーに大きな成長機会をもたらしています。また、シングルユース技術の採用の増加と、より効率的で費用対効果の高いウイルス安全性ソリューションへの需要も、市場の成長を後押しすると予想されます。

結論

ウイルス不活化およびナノろ過市場は、バイオ医薬品産業の成長、特に遺伝子治療とCAR-T細胞療法の台頭により、今後数年間で大幅な拡大が見込まれています。技術の進歩と規制の厳格化が、この市場のイノベーションと採用を推進する主要な要因となるでしょう。

本レポートは、バイオ医薬品およびワクチン製造プロセスにおけるウイルス不活化市場に焦点を当てております。この市場は、汚染ウイルスを非感染性にするための試薬、専用システム、および検証サービスの販売で構成され、ウイルス除去フィルターや核酸検出アッセイは対象外としています。

調査方法は、一次調査(品質管理担当者、規制当局、プロセスエンジニアへのインタビュー)と二次調査(FDA、EMA、WHOなどの公的文書、企業報告書、学術誌、有料データベース)を組み合わせた堅牢なアプローチを採用しています。市場規模の推定には、グローバルな生物製剤のバッチ量から不活化ステップの普及率を適用するトップダウン方式と、主要サプライヤーの収益や平均販売価格に基づくボトムアップ方式の両方を用いており、データの妥当性を確保しています。データは年次で更新され、主要な規制変更や汚染イベント発生時には中間的な再計算も行われます。

市場は2031年までに107.8億米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)は7.93%と見込まれています。

市場の成長を牽引する主な要因としては、生物製剤および遺伝子治療パイプラインの拡大、ウイルス汚染によるリコールの増加、ウイルス安全性に関する世界的な規制要件の厳格化、シングルユースバイオプロセシングプラットフォームへの移行、界面活性剤Triton X-100の段階的廃止による代替化学物質への移行加速、そしてAIを活用したリアルタイムのインラインウイルス安全性分析の導入が挙げられます。

一方で、市場の成長を抑制する要因としては、高度な不活化インフラに対する高額な設備投資(CAPEX)、複雑で長期にわたる検証および規制承認サイクル、GMPグレードの洗剤やフィルターのサプライチェーンの不安定性、連続生産とのバイオプロセス統合における課題が存在します。

市場は、溶媒-界面活性剤、低pH調整、パスツール殺菌/加熱などの「方法」別、不活化システム・アクセサリー、キット・試薬、検証・試験サービスなどの「製品」別、ワクチン・治療薬、血液・血漿製品、細胞・遺伝子治療製品などの「用途」別、バイオ医薬品・バイオテクノロジー企業、CDMO(医薬品開発製造受託機関)、CRO(医薬品開発業務受託機関)などの「エンドユーザー」別、そして北米、欧州、アジア太平洋、中東・アフリカ、南米の「地域」別に詳細に分析されています。

特に、低pH調整法は抗体製造におけるダウンストリーム精製への統合が進むことで、2031年まで11.48%のCAGRで最も速い成長が期待されています。また、CDMOは、複雑なクリアランス研究やGMP施設の外部委託需要の高まりにより、2026年から2031年にかけて14.49%のCAGRで急速に拡大すると予測されています。地域別では、韓国、シンガポール、中国における大規模な生産能力増強に支えられ、アジア太平洋地域が13.16%のCAGRで最も高い成長率を記録すると見込まれています。

Triton X-100の禁止は、代替界面活性剤での再検証が必要となり、最大18ヶ月の期間延長と試薬コストの増加をもたらす影響があります。

競争環境においては、旭化成メディカル、Catalent Inc.、Charles River Laboratories、Cytiva (Danaher Corporation)、Lonza Group、Merck KGaA、Pall Corporation、Sartorius AG、Thermo Fisher Scientific Inc.、WuXi Biologicsなど、多数の主要企業が市場に存在し、詳細な企業プロファイルが提供されています。

本レポートは、これらの詳細な分析を通じて、意思決定者が明確な仮定に基づき、市場の現状と将来の展望を包括的に理解するためのバランスの取れた透明性の高い情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品および遺伝子治療パイプラインの拡大

- 4.2.2 ウイルス汚染によるリコールの増加

- 4.2.3 ウイルス安全性に関する厳格な世界的規制要件

- 4.2.4 シングルユースバイオプロセスプラットフォームへの移行

- 4.2.5 Triton X-100の段階的廃止による代替化学物質の加速

- 4.2.6 AIを活用したリアルタイムインラインウイルス安全性分析

- 4.3 市場の阻害要因

- 4.3.1 高度な不活化インフラストラクチャへの高額な設備投資

- 4.3.2 複雑で長期にわたるバリデーション/規制承認サイクル

- 4.3.3 GMPグレードの洗剤およびフィルターのサプライチェーンの変動性

- 4.3.4 連続生産におけるバイオプロセス統合の課題

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 方法別

- 5.1.1 溶媒-界面活性剤

- 5.1.2 低pH調整

- 5.1.3 パスツール殺菌 / 加熱

- 5.1.4 その他の方法

- 5.2 製品別

- 5.2.1 ウイルス不活化システムおよびアクセサリー

- 5.2.2 キットおよび試薬

- 5.2.3 バリデーションおよび試験サービス

- 5.2.4 その他の製品

- 5.3 用途別

- 5.3.1 ワクチンおよび治療薬

- 5.3.2 血液および血漿製品

- 5.3.3 細胞および遺伝子治療製品

- 5.3.4 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品およびバイオテクノロジー企業

- 5.4.2 医薬品受託開発製造機関 (CDMO)

- 5.4.3 医薬品受託研究機関 (CRO)

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Asahi Kasei Medical

- 6.3.2 Catalent Inc.

- 6.3.3 Charles River Laboratories

- 6.3.4 Clean Cells

- 6.3.5 Cygnus Technologies

- 6.3.6 Cytiva (Danaher Corporation)

- 6.3.7 Getinge AB

- 6.3.8 Lonza Group

- 6.3.9 Meissner Filtration

- 6.3.10 Merck KGaA

- 6.3.11 Pall Corporation

- 6.3.12 Parker Hannifin Corp

- 6.3.13 Rad Source Technologies

- 6.3.14 Repligen Corporation

- 6.3.15 Sartorius AG

- 6.3.16 Texcell SA

- 6.3.17 Thermo Fisher Scientific Inc.

- 6.3.18 Vironova AB

- 6.3.19 WuXi Biologics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウイルス不活化とは、ウイルスが宿主細胞に感染し、増殖する能力を失わせるプロセスを指します。これは、ウイルス粒子そのものを完全に破壊する「殺ウイルス」とは異なり、ウイルスの感染性を奪うことに主眼が置かれます。具体的には、ウイルスの遺伝物質(DNAやRNA)や、感染に必要なタンパク質(エンベロープやカプシド)を変性させることで、ウイルスが細胞に吸着・侵入・複製するメカニズムを阻害します。この技術は、医療、食品、環境など多岐にわたる分野で、感染症の予防と安全性の確保に不可欠な役割を果たしています。

ウイルス不活化の方法には、大きく分けて物理的方法と化学的方法があります。物理的方法としては、まず熱処理が挙げられます。加熱によってウイルスのタンパク質を変性させたり、核酸を損傷させたりすることで不活化します。乾熱や湿熱、パスツール殺菌などがこれに該当します。次に、紫外線(UV-C)照射も広く用いられます。紫外線はウイルスの核酸に直接作用し、ピリミジン二量体を形成させることで遺伝情報の複製を阻害し、感染性を失わせます。また、ガンマ線やX線などの放射線も、核酸やタンパク質に損傷を与えることで不活化効果を発揮します。さらに、ナノメートルサイズの孔を持つ膜フィルターを用いたろ過も、物理的にウイルス粒子を除去する手段として利用されますが、これは不活化というよりは除去技術に分類されます。

化学的方法としては、様々な薬剤が使用されます。アルコール(エタノール、イソプロパノール)は、ウイルスのタンパク質を変性させ、脂質エンベロープを持つウイルスに対して特に有効です。次亜塩素酸ナトリウムや過酸化水素などの酸化剤は、ウイルスのタンパク質や核酸を酸化することで不活化します。グルタルアルデヒドやホルムアルデヒドといったアルデヒド類は、タンパク質を架橋することでウイルスの構造と機能を破壊します。また、界面活性剤はウイルスのエンベロープを溶解させ、感染性を奪います。血液製剤の製造においては、溶媒/界面活性剤(S/D)処理がエンベロープを持つウイルスを不活化するために広く用いられています。その他、酸やアルカリによるpH変化を利用してウイルスのタンパク質を変性させる方法も存在します。

ウイルス不活化技術の用途は非常に広範です。医療分野では、輸血による感染症のリスクを低減するため、血液製剤の製造過程でウイルス不活化処理が必須とされています。また、ワクチン製造においても、不活化ワクチンは病原性ウイルスを不活化して作られ、安全に免疫を誘導します。再生医療や細胞治療製品の安全性確保のためにも、ドナー由来の細胞や組織に含まれる可能性のあるウイルスを不活化する技術が重要です。医療機器の滅菌・消毒、研究室でのウイルス取り扱い時の安全対策としても不可欠です。食品分野では、ノロウイルスやA型肝炎ウイルスなどの食中毒原因ウイルスの対策として、食品加工や飲料水の浄化に不活化技術が応用されています。環境分野では、排水処理や空気清浄、公共施設の消毒など、公衆衛生の維持に貢献しています。

関連技術としては、まず不活化効果を評価するためのウイルス検出技術が挙げられます。PCR法やELISA法などは、不活化処理後のウイルスの残存や感染性の有無を確認するために不可欠です。また、滅菌・消毒技術はウイルス不活化と密接に関連しており、医療現場や研究施設における感染管理の基盤となっています。バイオセーフティレベル(BSL)の概念は、ウイルスを取り扱う施設の安全基準を定め、不活化技術の適切な適用を促します。医薬品製造における品質管理・品質保証(QC/QA)は、不活化プロセスの有効性と再現性を検証するために重要です。近年では、ナノテクノロジーを応用したウイルス捕捉・不活化材料の開発や、AIやデータサイエンスを活用した不活化プロセスの最適化、新規不活化剤の探索なども進められています。

市場背景としては、近年、世界的なパンデミック(特にCOVID-19)の発生により、感染症対策への意識と投資が飛躍的に増加しました。これにより、ウイルス不活化技術に対する需要はかつてないほど高まっています。医療・製薬産業の成長、特に血液製剤、ワクチン、再生医療製品の需要拡大は、不活化技術市場を牽引する主要な要因です。また、消費者の食の安全に対する関心の高まりや、公衆衛生、環境衛生の重要性が再認識されたことも、食品加工や排水処理、空気清浄などの分野での不活化技術の普及を後押ししています。各国政府による医薬品、医療機器、食品の安全性に関する規制強化も、市場の拡大と技術革新を促進する要因となっています。消毒剤、滅菌装置、ウイルス除去フィルターなどの関連製品市場も、これらの背景を受けて大きく成長しています。

将来展望としては、より安全で効率的なウイルス不活化技術の開発が期待されています。具体的には、生体への影響を最小限に抑えつつ、広範囲のウイルスに有効な不活化方法や、低コストで簡便に実施できる技術、連続処理が可能なシステムの開発が進められるでしょう。プラズマ技術、オゾン、光触媒、高圧処理といった新規技術の導入も注目されており、これらは従来の不活化方法では難しかった課題を解決する可能性を秘めています。AIを活用した不活化プロセスの最適化や、ナノマテリアルを用いたウイルス捕捉・不活化技術も、今後の発展が期待される分野です。個別化医療や再生医療の進展に伴い、細胞や組織の損傷を最小限に抑えながらウイルスを不活化する、より精密な技術が求められるようになります。環境・公衆衛生の分野では、空気感染対策や水処理技術のさらなる進化が、スマートシティにおける感染症対策の一環として重要視されるでしょう。グローバルなサプライチェーンの安全性確保や、新たな感染症への迅速な対応のため、国際的な協力体制のもとでの技術開発と標準化も進められると予想されます。