ウイルスワクチン市場 規模・シェア分析、成長動向・予測 (2025-2030年)

ウイルスワクチン市場は、形態(液状ワクチン、凍結乾燥ワクチン)、種類(生ワクチン、不活化ワクチンなど)、アプローチ(治療用、予防用)、年齢層(小児、成人、高齢者)、流通チャネル(公的、民間)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場規模および予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウイルスワクチン市場の概要

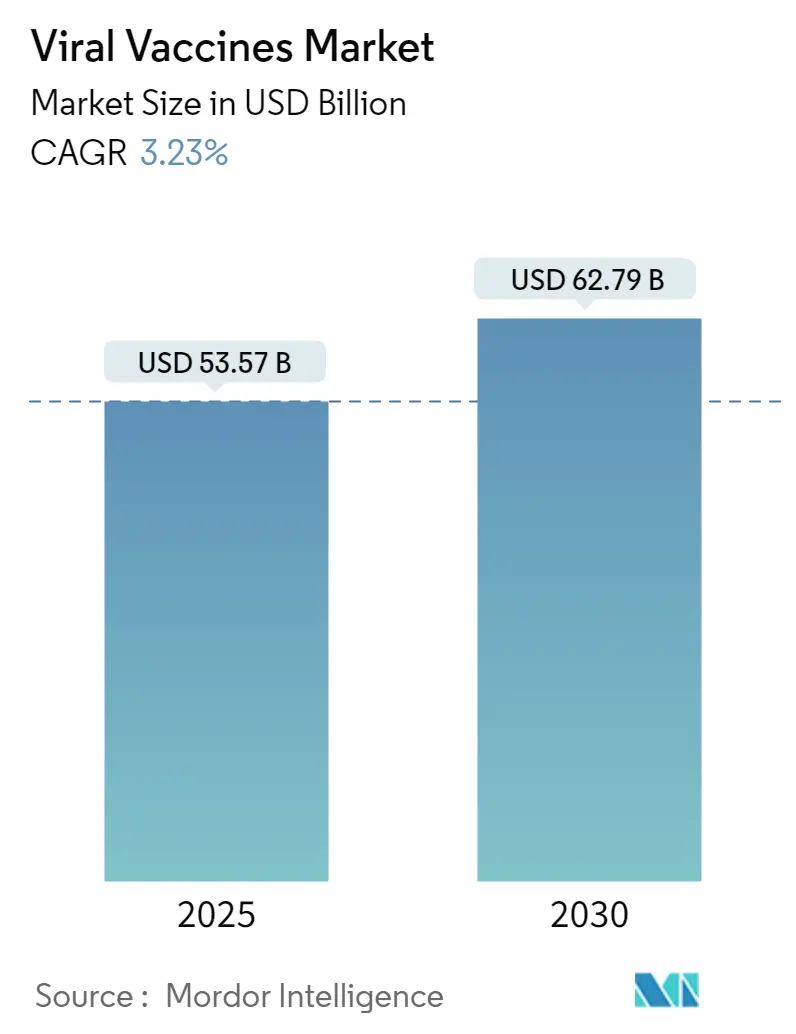

2025年には535.7億米ドルであったウイルスワクチン市場は、2030年までに627.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.23%を記録する見込みです。この市場は、量主導の拡大からプラットフォームベースの差別化へと移行しており、パンデミックへの備えのための継続的な資金提供、迅速対応技術の採用、および生産能力の国内回帰がその背景にあります。

米国政府の「Project NextGen」への50億米ドルの投資や、次世代mRNAインフルエンザワクチンに対するHHS(米国保健福祉省)の5億9,000万米ドルの配分といったプログラムは、従来の開発期間を上回る迅速な市場投入能力に資本を投入しています。製造業者は、地域的な安全保障目標に合わせてサプライチェーンを再調整しており、サノフィのシンガポールにおける5億9,500万米ドルの拡張や、ロッテバイオロジクスの韓国における33億米ドルの工場建設が、アジア太平洋地域のハブを強化する例として挙げられます。

製剤形態別では、液状ワクチンが依然として需要を牽引していますが、凍結乾燥製品は、政府が長期保存可能な備蓄品に対してプレミアムを支払うため、最も速い成長を示しています。技術プラットフォームが競争のペースを決定しており、mRNA候補は従来のサブユニットワクチンや結合型ワクチンを上回る成長を見せ、治療用パイプラインはより高価値な治療ニッチを開拓しています。公的調達が依然として大部分のワクチン量を占めていますが、雇用主による予防接種プログラムや渡航要件の拡大により、成人層の接種が増加し、民間チャネルが最も速い成長を遂げています。

主要な市場動向

* 製剤形態別: 2024年には液状ワクチンがウイルスワクチン市場シェアの68.69%を占めましたが、凍結乾燥製品は2030年までに4.45%のCAGRで成長しています。凍結乾燥製剤は、コールドチェーンの信頼性が低い地域での調達において優先される傾向にあります。

* タイプ別: 2024年にはサブユニットワクチンと結合型ワクチンが41.21%の収益シェアで市場をリードしましたが、mRNAプラットフォームは2030年までに4.56%のCAGRで最も高い成長率を記録すると予測されています。

* アプローチ別: 2024年には予防製品が78.32%のシェアを占めて優勢でしたが、慢性感染症を標的とする治療用候補は2030年までに4.87%のCAGRで成長を加速しています。

* 年齢層別: 2024年には成人層がウイルスワクチン市場規模の42.39%を占めましたが、小児用製剤は2030年までに4.39%のCAGRで最も速く拡大しています。

* 流通チャネル別: 2024年には公共部門がワクチン量の69.94%を管理しましたが、民間チャネルは2030年までに4.34%の成長率を記録しています。

* 地域別: 2024年には北米が収益の41.23%を占めて最大の市場でしたが、アジア太平洋地域は2030年までに4.32%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因と抑制要因

推進要因:

* 政府による予防接種資金の急増(CAGRへの影響: +1.2%): 北米とEUを中心に、大規模な公的予算が単発的な購入から複数年契約へと移行し、R&Dのリスクを軽減しています。日本の100日ワクチンプログラムのような迅速な取り組みは、プラットフォームの俊敏性を必須とし、民間投資も誘引しています。

* ウイルスアウトブレイクの発生率上昇(CAGRへの影響: +0.8%): アジア太平洋地域と中東・アフリカ地域を中心に、人獣共通感染症のリスクや再燃する風土病が、柔軟な生産体制の必要性を生み出しています。H5N1鳥インフルエンザの家禽への大規模予防接種や麻疹の再流行は、多目的プラットフォームを持つ企業に新たな販売機会をもたらしています。

* 迅速対応プラットフォーム技術(CAGRへの影響: +0.6%): mRNAやウイルスベクターシステムは、設計から臨床までの期間を短縮し、速度を主要な差別化要因としています。ModernaのmNEXSPIKE承認やWackerのmRNAハブは、適応設計と共有インフラが多資産生産を促進することを示しています。

* 高所得国によるパンデミック備蓄(CAGRへの影響: +0.4%): 政府は広域スペクトルまたは長期保存可能なワクチンを備蓄し、凍結乾燥製品や多価製品にプレミアムを与えています。ドイツのWacker工場生産量の半分を戦略的備蓄に充てる例や、EUのアフリカワクチン製造加速化プログラムは、安定した需要シグナルを提供しています。

* 低中所得国における製造ハブの拡大(CAGRへの影響: +0.3%): アジア太平洋地域を中心に、製造能力の拡大が進んでいます。

* 複合ワクチンの需要(CAGRへの影響: +0.2%): 先進国市場で、複数の病原体に対する保護を提供する複合ワクチンの需要が高まっています。

抑制要因:

* 高い臨床試験およびスケールアップコスト(CAGRへの影響: -0.7%): 新規プラットフォームは、従来の予算を大幅に上回るR&Dおよび設備要件を伴い、資本力のある企業に限定されます。治療用ワクチンの試験は、長期の追跡調査と専門的なエンドポイントのため、1億米ドルを超えることもあります。

* コールドチェーンおよびラストマイル物流のギャップ(CAGRへの影響: -0.5%): アジア太平洋地域と中東・アフリカ地域では、一部のmRNA製品に必要な超低温要件が流通を困難にしています。これにより、凍結乾燥または常温保存可能な代替品への需要が高まっています。

* 新規プラットフォームに対する規制の複雑さ(CAGRへの影響: -0.4%): 北米とEUでは、新しいワクチン技術に対する規制承認プロセスが複雑で、市場投入を遅らせる可能性があります。

* ソーシャルメディアによるワクチン忌避(CAGRへの影響: -0.3%): 先進国市場では、ソーシャルメディアを介した誤情報がワクチン接種への躊躇を引き起こし、市場成長を妨げる可能性があります。

詳細なセグメント分析

* 製剤形態別: 凍結乾燥製剤がアクセスを向上

液状ワクチンが2024年に68.69%の市場シェアを占める一方で、凍結乾燥製剤は2030年までに4.45%のCAGRで着実に拡大しています。コールドチェーンの信頼性が低い地域や人道支援機関では、凍結乾燥製品が優先されます。旭化成のPlanova FG1フィルターのようなプロセス革新は、サイクルタイムを短縮し、収率を向上させています。賦形剤の最適化をマスターした製造業者は、ラストマイルの診療所への流通を可能にし、これまでアクセスできなかった人口を対象需要に変えています。

* タイプ別: プラットフォームの多様化がポートフォリオを再構築

サブユニットワクチンと結合型ワクチンは2024年に41.21%の収益を上げ、規制上の親和性を維持しています。しかし、mRNA候補は4.56%のCAGRで成長し、既存製品の利益率を徐々に侵食しています。明治製菓の自己複製型mRNAプロトタイプは、用量要件を低減し、原材料費を削減する次世代の効率性を示しています。不活化ワクチンやウイルスベクターワクチンは、リスク回避的な規制当局やコールドチェーン予算の低い市場に供給され、ポートフォリオの安定剤としての関連性を維持しています。

* アプローチ別: 治療薬が予防薬の優位性に挑戦

予防接種は2024年に78.32%の収益を占めましたが、慢性感染症を標的とする治療プログラムは4.87%のCAGRで成長しています。HPV治療用ワクチン試験は、癌管理パラダイムを変える可能性を示しています。治療薬の収益モデルは、対象人口が少ないものの、より高い価格設定を可能にします。予防レジメンは依然として国のスケジュールや学校の義務付けを支え、安定した需要を確保していますが、規制当局は治療用候補に対して独自の経路を策定し始めています。

* 年齢層別: 小児用ワクチンがスケジュール拡大を牽引

成人用ワクチンが2024年に42.39%のシェアを維持しましたが、小児用ワクチンの需要は4.39%のCAGRで最も速く進展しています。拡大された小児期のスケジュールと複合ワクチンは、診療所の訪問回数を減らし、コンプライアンスを向上させます。成人向けのRSウイルスや帯状疱疹に対するブースターは、収益性の高い民間支払いニッチを形成しています。高齢者層の需要は、免疫老化に対応したアジュバントを求める臨床医によって成長しており、保護強化のために支払う意欲のあるマイクロセグメントを生み出しています。

* 流通チャネル別: 民間オプションが勢いを増す

公的調達は2024年のワクチン量の69.94%を占め、工場の基本稼働率を確保しました。しかし、雇用主プログラムや小売クリニックが利便性を促進するにつれて、民間チャネルは4.34%のCAGRを記録しています。民間チャネルを介するウイルスワクチン市場規模はまだ小さいですが、入札価格の圧力が少ないため、魅力的な利益率を生み出しています。製造業者は、政府の価格要件を満たしつつ、裁量的なプレミアムセグメントを獲得するための二重価格戦略を策定しています。

地域分析

* 北米: 2024年の収益の41.23%を占め、確立されたR&Dクラスター、高度なコールドチェーン、Project NextGenのような戦略的な連邦支出が貢献しています。Merckの10億米ドルの充填・仕上げ拡張やModernaの3つの工場建設は、国内生産能力が保証された需要に合わせて拡大していることを示しています。FDAのファストトラックのような規制枠組みは、新規参入企業を加速させ、世界的な競争が激化する中でもこの地域のイノベーションプレミアムを維持しています。

* アジア太平洋: 4.32%のCAGRで最も速い成長を遂げており、各国政府がバイオサイエンスを産業政策に組み込んでいることが背景にあります。中国の2024年の数十億米ドル規模のバイオプロセシング投資や、韓国のロッテバイオロジクスによる巨大工場は、受託製造を支配しようとする国家の野心を示しています。日本の1.1兆円の迅速対応イニシアチブは、mRNAの自給自足を育成し、資金提供と承認の合理化を結びつけています。

* ヨーロッパ: 調和された規制と官民連携の資金調達を活用して、生産能力を維持しています。Sanofi、Pfizer、AstraZenecaは、フランスの新しい施設に25億ユーロを投資し、人材プールと集中化された品質フレームワークの恩恵を受けています。WackerのドイツのmRNAハブは、国家備蓄のコミットメントに組み込まれており、政府の主権への意欲を強調しています。

競争環境

競争は、大規模な企業とプラットフォーム専門企業が混在しています。Pfizer、Sanofi、GSKは、多様なポートフォリオと広範な入札ネットワークに依存して既存の地位を守っています。しかし、Moderna、BioNTech、CureVacのような俊敏なリーダーは、mRNAのノウハウを活用して、記録的な速さで変異株特異的承認を獲得しています。AstraZenecaによるIcosavaxの11億米ドルでの買収や、NovavaxとSanofiの12億米ドルの提携は、独自の抗原設計エンジンに置かれるプレミアムを浮き彫りにしています。

治療用および複合製剤に焦点を当てたニッチ市場では、価格設定の自由度が狭い患者プールを相殺します。AIガイドによる免疫原発見やプロセスモデリングのためのデジタルツインは、サイクルタイムを短縮し、スケールアップのリスクを軽減する新たな武器として登場しています。しかし、高い資本要件と規制上のハードルが市場の細分化を抑制し、少数のグローバル生産者に交渉力を集中させています。このような環境では、パートナーシップの選択肢が内部イノベーションと同様に重要となり、共同開発契約がリスクを分散し、地域アクセス経路を開拓しています。

最近の業界動向

* 2025年5月: Modernaは、65歳以上の成人および12~64歳の高リスク個人向けのmNEXSPIKE(mRNA-1283)について、米国FDAの承認を取得しました。

* 2025年5月: BioNTechは、英国政府からの1億2,900万ポンドの助成金を受けて、英国に2つのR&Dセンターを10年間で10億ポンドを投じて設立することを約束しました。

* 2025年3月: Curevoは、非mRNA帯状疱疹候補であるamezosvateinの開発を進めるため、1億1,000万米ドルのシリーズB資金調達を完了しました。

* 2024年6月: Wackerは、ドイツのハレに年間2億回分の生産能力を持つ1億200万米ドルのmRNAコンピテンスセンターを開設しました。

このレポートは、ウイルスワクチン市場に関する詳細な分析を提供しています。ウイルスワクチンは、生ウイルス、不活化ウイルス、またはウイルスのサブユニットから製造され、麻疹、風疹、おたふく風邪、B型肝炎、狂犬病、ヒトパピローマウイルスなど、様々なウイルス性疾患の蔓延を安全に抑制する上で極めて重要な役割を果たしています。市場は、形態、種類、アプローチ、年齢層、流通チャネル、地域別に細分化されており、各セグメントの市場規模と予測は金額(米ドル)に基づいて行われています。

ウイルスワクチン市場は、2025年には535.7億米ドルに達し、2030年までには627.9億米ドルに成長すると予測されており、年平均成長率(CAGR)は3.23%を見込んでいます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府による予防接種資金の急増

* ウイルス感染症の発生率上昇

* 迅速対応型プラットフォーム技術(例:mRNAワクチン)の進化

* 高所得国によるパンデミック対策の備蓄

* 低・中所得国(LMIC)におけるワクチン製造拠点の拡大

* 複合ウイルスワクチンの需要増加

一方で、市場の成長を阻害する要因も存在します。

* 高い臨床試験およびスケールアップコスト

* コールドチェーンおよびラストマイル物流の課題

* 新規プラットフォームに対する規制の複雑さ

* ソーシャルメディアに起因するワクチン忌避

市場の動向を見ると、凍結乾燥ワクチンが年平均成長率4.45%で最も急速に成長している形態であり、常温での安定性が新興地域におけるコールドチェーンの課題を解決しています。ワクチンタイプ別では、サブユニットおよび結合型ワクチンが依然として主導的ですが、mRNAワクチンは4.56%のCAGRで成長し、迅速対応能力を通じて競争環境を再構築しています。地域別では、アジア太平洋地域が大規模な製造投資と支援的な産業政策により、4.32%のCAGRで最も強い成長が見込まれています。

競争環境においては、Pfizer Inc.、AstraZeneca plc、Moderna Inc.、GSK plc、Merck & Co., Inc.、Sanofi SA、Johnson & Johnson (Janssen)、BioNTech SE、Novavax Inc.など、多数の主要企業が市場に参入しています。パンデミック対策のための政府による備蓄契約は、安定した需要と高価格を保証し、サプライヤーの収益変動を低減する重要な役割を果たしています。今後、市場は未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を追求していくと見られます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府による予防接種資金の急増

- 4.2.2 ウイルス発生率の増加

- 4.2.3 迅速対応プラットフォーム技術

- 4.2.4 高所得国によるパンデミック対策備蓄

- 4.2.5 LMIC(低・中所得国)ワクチン製造拠点の拡大

- 4.2.6 複合ウイルスワクチンの需要

-

4.3 市場の阻害要因

- 4.3.1 高い臨床およびスケールアップコスト

- 4.3.2 コールドチェーンおよびラストマイル物流のギャップ

- 4.3.3 新規プラットフォームに対する規制の複雑さ

- 4.3.4 ソーシャルメディアによるワクチン忌避

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 形態別

- 5.1.1 液状ワクチン

- 5.1.2 凍結乾燥ワクチン

-

5.2 種類別

- 5.2.1 生ワクチン

- 5.2.2 不活化ワクチン

- 5.2.3 サブユニットおよび結合型

- 5.2.4 mRNA

- 5.2.5 ウイルスベクター

- 5.2.6 その他

-

5.3 アプローチ別

- 5.3.1 予防

- 5.3.2 治療

-

5.4 年齢層別

- 5.4.1 小児

- 5.4.2 成人

- 5.4.3 高齢者

-

5.5 流通チャネル別

- 5.5.1 公共

- 5.5.2 民間

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 アストラゼネカ plc

- 6.3.3 インド血清研究所 Pvt Ltd

- 6.3.4 ダイナバックス・テクノロジーズ社

- 6.3.5 モデルナ株式会社

- 6.3.6 ババリアン・ノルディック A/S

- 6.3.7 CSL Ltd (シーラス)

- 6.3.8 バルネバ SE

- 6.3.9 エマージェント・バイオソリューションズ株式会社

- 6.3.10 GSK plc

- 6.3.11 バーラト・バイオテック・インターナショナル Ltd

- 6.3.12 メルク&カンパニー株式会社

- 6.3.13 サノフィ SA

- 6.3.14 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.15 バイオNTech SE

- 6.3.16 ノババックス株式会社

- 6.3.17 シノバック・バイオテック Ltd

- 6.3.18 シノファーム(CNBG)

- 6.3.19 カンシノ・バイオロジクス株式会社

- 6.3.20 イノビオ・ファーマシューティカルズ株式会社

- 6.3.21 ザイダス・ライフサイエンシズ Ltd

- 6.3.22 クローバー・バイオファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウイルスワクチンは、ウイルス感染症を予防するために、ヒトの免疫系を刺激し、特定のウイルスに対する防御反応を誘導する生物学的製剤でございます。病原性を失わせたり、弱毒化したりしたウイルスそのもの、あるいはウイルスの特定の成分、またはウイルスの遺伝情報を用いて作られます。これにより、実際にウイルスに感染する前に免疫記憶を形成し、将来の感染時に迅速かつ効果的にウイルスを排除できるようになります。公衆衛生の向上に不可欠なツールであり、多くの感染症の制圧に貢献してまいりました。

ウイルスワクチンの種類は多岐にわたり、その製造方法や免疫誘導のメカニズムによって分類されます。主な種類としては、まず「生ワクチン」がございます。これは、ウイルスの病原性を弱毒化させたものを使用し、自然感染に近い形で免疫を誘導します。麻疹、風疹、おたふくかぜ、水痘、ロタウイルスなどのワクチンがこれに該当します。一度の接種で比較的長期にわたる強い免疫が得られる利点がありますが、免疫不全者には接種できない場合があることや、厳格な冷蔵保存が必要となる点が課題です。次に「不活化ワクチン」がございます。これは、ウイルスを物理的または化学的に処理し、病原性を完全に失わせたものを使用します。インフルエンザ、日本脳炎、ポリオ(IPV)、A型肝炎、狂犬病などのワクチンが代表的です。安全性が高く、免疫不全者にも接種可能ですが、複数回の接種が必要となる場合が多く、免疫の持続期間が比較的短いことがあります。

さらに、ウイルスの特定の成分のみを利用する「サブユニットワクチン」もございます。これは、ウイルスの表面にあるタンパク質など、免疫応答を誘導するのに十分な抗原成分だけを精製して使用します。B型肝炎やヒトパピローマウイルス(HPV)ワクチンの一部がこれに該当します。病原性のあるウイルス全体を使用しないため、非常に安全性が高いという特徴がありますが、単独では免疫原性が低い場合があり、免疫増強剤(アジュバント)が必要となることがございます。サブユニットワクチンの一種として、「ウイルス様粒子(VLP)ワクチン」も注目されています。これは、ウイルスの遺伝物質を含まず、ウイルスの外殻だけを模倣した粒子で、非常に強力な免疫応答を誘導しつつ、高い安全性を誇ります。HPVワクチンの一部にVLP技術が用いられています。

近年、急速に発展し、COVID-19パンデミックでその有効性が証明されたのが「核酸ワクチン」です。これは、ウイルスの抗原タンパク質を作るための遺伝情報(DNAまたはmRNA)を直接体内に投与するものです。特に「mRNAワクチン」は、ウイルスの遺伝子配列をmRNAとして脂質ナノ粒子(LNP)に封入し、細胞内で抗原タンパク質を一時的に作らせることで免疫を誘導します。ファイザー社やモデルナ社のCOVID-19ワクチンがこれにあたります。開発期間が短く、高い有効性を示すことが特徴ですが、超低温での保管が必要な場合があるなど、コールドチェーンの課題もございます。また、「ウイルスベクターワクチン」も核酸ワクチンの一種で、無害化した別種のウイルス(アデノウイルスなど)を運び屋(ベクター)として利用し、目的のウイルスの遺伝子を細胞に届けます。アストラゼネカ社やジョンソン・エンド・ジョンソン社のCOVID-19ワクチンがこのタイプです。強力な免疫応答を誘導し、比較的安定していますが、ベクターに対する既存の免疫が影響を与える可能性も指摘されています。

ウイルスワクチンの用途は、主に感染症の予防にあります。麻疹、風疹、おたふくかぜ、水痘、インフルエンザ、ポリオ、B型肝炎、HPV、日本脳炎、狂犬病、そしてCOVID-19など、多種多様なウイルス感染症から人々を守るために使用されます。個人を感染から守るだけでなく、集団免疫(Herd Immunity)を形成することで、ワクチンを接種できない乳幼児や高齢者、免疫不全者といった脆弱な人々をも間接的に保護し、感染症の地域的な流行を抑制する効果もございます。これにより、公衆衛生の向上、疾病負荷の軽減、医療費の削減、そして社会経済活動の維持に大きく貢献しています。特にパンデミックのような緊急時には、迅速なワクチン開発と供給が、社会機能の維持に不可欠となります。

ウイルスワクチンの開発と生産には、様々な先端技術が関連しています。遺伝子組換え技術は、サブユニットワクチン、核酸ワクチン、ウイルスベクターワクチンの設計と製造に不可欠です。ウイルスの増殖やワクチン成分の生産には、高度な細胞培養技術が基盤となります。免疫応答を効果的に増強するためのアジュバント技術も、特にサブユニットワクチンにおいて重要です。核酸ワクチンでは、抗原を効率的に細胞内に届けるための脂質ナノ粒子(LNP)などのドラッグデリバリーシステム(DDS)が鍵となります。また、ウイルスのゲノム解析や抗原候補の特定、ワクチン設計にはバイオインフォマティクスが、ウイルスの立体構造解析には構造生物学が活用されています。ワクチンの効果を評価し、感染症の早期発見に役立つ迅速診断技術も関連が深く、さらに、ワクチンの品質を維持するための低温輸送・保管を可能にするコールドチェーン技術も、特にmRNAワクチンにおいては極めて重要でございます。

ウイルスワクチンの市場背景は、世界的な感染症の脅威、特に新興・再興感染症の出現により、拡大傾向にあります。COVID-19パンデミックは、この市場に劇的な変化をもたらしました。mRNAワクチンやウイルスベクターワクチンといった新しい技術が急速に開発・普及し、市場構造や主要プレイヤーの顔ぶれにも大きな影響を与えました。グラクソ・スミスクライン(GSK)、ファイザー(Pfizer)、メルク(Merck)、サノフィ(Sanofi)といった伝統的な大手製薬企業に加え、モデルナ(Moderna)やバイオンテック(BioNTech)のようなバイオテクノロジー企業が台頭し、市場における存在感を高めています。政府や世界保健機関(WHO)、Gaviワクチンアライアンス、感染症流行対策イノベーション連合(CEPI)などの国際機関は、ワクチンの開発支援、公平なアクセス確保、そしてパンデミックへの備えにおいて重要な役割を担っています。一方で、ワクチン格差、開発コストの高騰、規制当局の承認プロセスの複雑さ、そしてワクチン忌避や偽情報といった課題も存在し、これらへの対応が市場の持続的な成長には不可欠でございます。

将来展望として、ウイルスワクチンはさらなる進化を遂げることが期待されています。次世代ワクチンの開発では、変異に強い「ユニバーサルワクチン」(例えば、あらゆるインフルエンザウイルス株に対応するワクチン)や、一度の接種で複数の感染症を予防できる「多価ワクチン」の研究が進められています。また、注射ではなく、鼻腔スプレーや経口で投与できる「経鼻・経口ワクチン」は、接種の簡便化と粘膜免疫の誘導による感染防御効果の向上が期待されています。さらに、慢性ウイルス感染症(HIV、C型肝炎など)やがんに対する「治療用ワクチン」の開発も進められており、予防だけでなく治療への応用も視野に入っています。

AI(人工知能)や機械学習は、ウイルスのゲノム解析から抗原候補の特定、ワクチン設計、さらには臨床試験の効率化やパンデミック予測に至るまで、ワクチン開発のあらゆる段階で活用が進むでしょう。患者の遺伝的背景に応じた最適なワクチン選択を可能にする「個別化医療」への応用も将来的な可能性として挙げられます。製造技術の革新により、生産コストの削減と迅速な大量生産体制の確立が進み、パンデミック発生時にも迅速にワクチンを供給できるようになることが期待されます。グローバルな連携強化は、パンデミックへの備えとワクチン公平性確保のために不可欠であり、国際協力の枠組みがさらに発展していくでしょう。気候変動やグローバル化に伴う新興・再興感染症の脅威に対して、より迅速かつ柔軟に対応できるワクチン開発プラットフォームの構築も重要な課題です。そして、ワクチン忌避や誤情報への対策として、科学的根拠に基づいた正しい情報提供と、社会全体のワクチンに対する信頼構築が、今後も継続的に求められます。ウイルスワクチンは、人類が感染症と闘う上で最も強力な武器の一つであり、その進化は私たちの健康と社会の未来を大きく左右するものでございます。