ウイルスベクター受託開発製造機関(CDMO)市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

ウイルスベクターCDMO市場レポートは、業界をベクタータイプ別(アデノウイルス、レトロウイルス、アデノ随伴ウイルス、レンチウイルス、その他)、ワークフロー別(アップストリーム製造、ダウンストリーム製造)、用途別(アンチセンス・RNAi治療、遺伝子治療、細胞治療、ワクチン学、その他)、エンドユーザー別(製薬・バイオ医薬品企業、学術・研究機関)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクターCDMO市場概要

本レポートは、ウイルスベクター受託開発製造機関(CDMO)市場の現状と将来予測について詳細に分析しています。2025年から2030年までの期間における市場規模、成長トレンド、主要な推進要因、課題、セグメンテーション、地域別動向、および競争環境を包括的にまとめています。

# 市場規模と予測

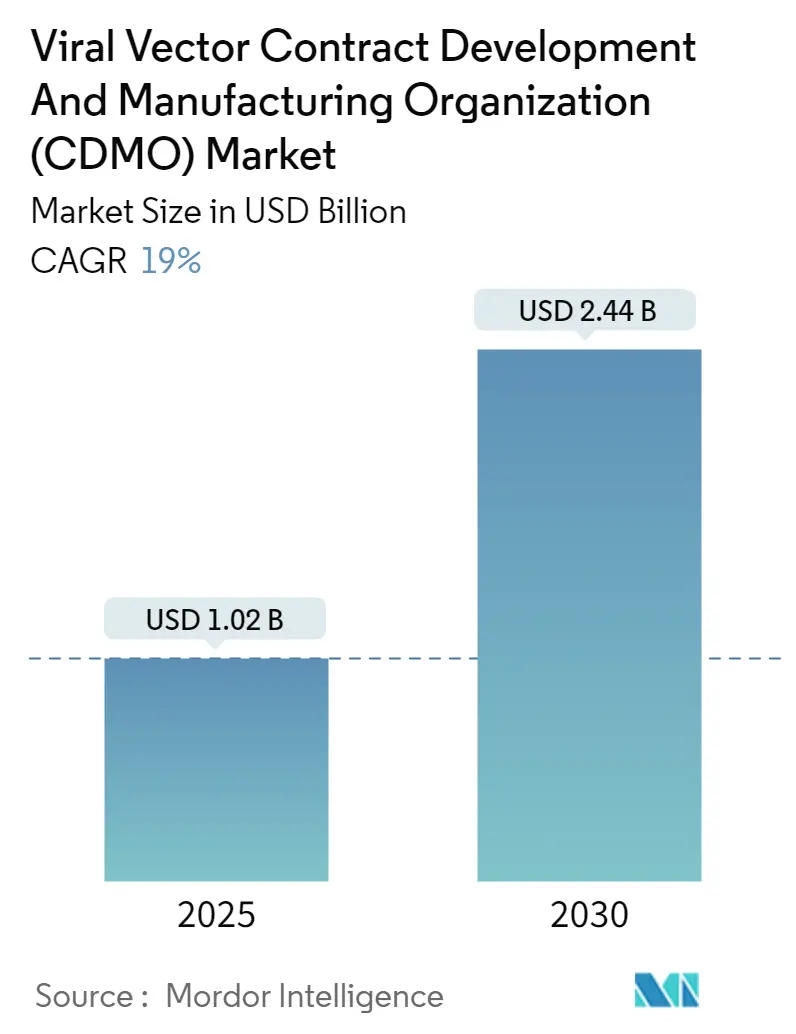

ウイルスベクターCDMO市場は、2025年には10.2億米ドルと推定されており、2030年には24.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は19.00%と非常に高い成長が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めるとされています。市場の集中度は中程度です。

# 市場成長の主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

* 主要企業によるウイルスベクター開発プログラムの推進: 多くの企業がウイルスベクターの開発に積極的に投資し、新しい治療法の創出を目指しています。

* 革新的な技術と製造施設への政府投資の増加: 各国の政府が、細胞・遺伝子治療などの先進医療技術開発と、それに必要な製造インフラの整備に多額の資金を投入しています。

* バイオ医薬品業界におけるウイルスベクター不足への対応: 細胞・遺伝子治療の需要が高まる中、ウイルスベクターの供給不足が深刻化しており、これに対応するためCDMOが製造能力を積極的に強化しています。例えば、2023年3月にはSartoriusがフランスのスタートアップPolyplusを24億ユーロ(26億米ドル)で買収することに合意し、細胞・遺伝子治療生産への投資意欲の高さを示しました。

* がん治療におけるウイルスベクターの可能性: 2022年2月にRadiology and Oncology Journalに掲載された研究によると、ウイルスベクターを用いたがん治療は腫瘍学分野を変革する可能性を秘めています。ウイルスベクターは、効果的な遺伝子送達と抗腫瘍応答のための免疫系関与という独自の組み合わせを提供し、がん治療薬設計におけるウイルスベクター製造の採用増加を促進すると期待されています。

# 市場成長の課題

一方で、ウイルスベクターCDMO市場の成長を阻害する可能性のある要因も存在します。

* ウイルスベクターの受託開発・製造に伴う課題: 製造プロセスの複雑さ、品質管理の厳格さ、スケールアップの難しさなどが挙げられます。

* 高コスト: ウイルスベクターの製造には高度な技術と設備が必要であり、それに伴う高コストが市場拡大の障壁となる可能性があります。

# 市場セグメンテーション

ウイルスベクターCDMO市場は、以下の要素に基づいてセグメント化されています。

* ベクタータイプ別: アデノウイルス、レトロウイルス、アデノ随伴ウイルス(AAV)、レンチウイルス、その他。

* ワークフロー別: 上流製造、下流製造。

* 用途別: アンチセンス・RNAi治療、遺伝子治療、細胞治療、ワクチン学、その他の用途。

* エンドユーザー別: 製薬・バイオ製薬企業、学術・研究機関。

* 地域別: (レポートでは北米が最大の市場とされています。)

# 主要な市場トレンドと洞察

アデノ随伴ウイルス(AAV)セグメントの力強い成長

アデノ随伴ウイルス(AAV)は、市場で急速に成長しているセグメントの一つです。このセグメントの成長に貢献する主な要因は、企業が遺伝子治療の開発に強く注力していることと、投資が増加していることです。

* 投資の増加: 2022年10月、アステラス製薬はTaysha Gene Therapies Inc.に5,000万米ドルを投資し、レット症候群および巨大軸索ニューロパチー(GAN)に対する2つのAAV遺伝子治療プログラムへのアクセスを獲得しました。また、米国国立がん研究所(NCI)は、2022年3月のデータに基づき、2022年度連結歳出法により69億米ドルの資金を受け取りました。これは2021年度から3億5,300万米ドルの純増であり、その中には「がんムーンショット」に1億9,400万米ドル、小児がんデータイニシアチブに5,000万米ドルが含まれています。このような精密医療アプローチを可能にする投資の増加は、予測期間中の市場成長を牽引すると期待されています。

* 技術提携と新サービスの導入: 2022年12月、メルクは神戸大学大学院科学技術イノベーション研究科発のスタートアップであるSynplogenと覚書(MoU)を締結しました。メルクのMillipore Contract Testing Development and Manufacturing Organization(CTDMO)とSynplogenは、日本におけるウイルスベクター遺伝子治療の合理化された開発、製造、試験を提供するために協力します。2022年8月には、先進的な生物製剤および細胞・遺伝子治療生産向けの上流ソリューションプロバイダーであるPolyplusが、ウイルスベクター製造向けの新しいTransgene Plasmid Engineering Servicesを開始しました。

* 製造システムの革新: 2022年11月、Thermo Fisher Scientificは、時間とコストを50%削減できるGibco CTSアデノ随伴ウイルス(AAV)MAX Helper Free生産システムを発表しました。このシステムは、哺乳類細胞、細胞培養培地、トランスフェクションキット、バッファーなど複数のコンポーネントを含んでいます。

遺伝子治療の利用増加、AAVベクターの進歩、AAVベクター製造のアウトソーシングの増加が、AAV CDMOセグメントの成長を促進する主要因となっています。

北米市場の優位性

北米地域は、予測期間中にウイルスベクターCDMO市場において引き続き大きな市場シェアを維持すると予想されています。これは主に、疾患負担の増加と、遺伝子治療の開発と進歩に注力する確立されたバイオテクノロジー産業が存在するためです。

* 資金調達の活発化: ウイルスベクター製造への資金提供が増加しており、市場に恩恵をもたらしています。例えば、2023年1月には、ウイルスベクターCDMO分野の新興企業であるVector BioMedが、細胞・遺伝子治療の製造における大きなギャップを埋めるために、初回ラウンドで1,500万米ドルの資金を調達しました。2023年4月には、VintaBioがフィラデルフィアに新しいCDMOを設立するために6,400万米ドルの資金を受け取ったと発表しました。この新しいCDMOは、細胞・遺伝子治療の臨床開発を目指す企業向けにAAVおよびレンチウイルスベクターの製造に注力しています。

これらの動向は、ウイルスベクターCDMOへの資金提供の増加が、北米地域の市場拡大に大きく貢献していることを示しています。

# 競争環境

ウイルスベクターCDMO市場は中程度の競争があり、世界中に複数のプレーヤーが存在します。企業は製造ニーズのための資金調達に一層注力しています。市場で事業を展開している主要企業には、ThermoFisher Scientific、Charles River Laboratories International, Inc.、Catalent Inc.、Creative Biogene、Lonzaなどが挙げられます。

# 最近の業界動向

* 2024年3月: Charles River Laboratories International Inc.とNavega Therapeutics Inc.は、AAV9の生産に関する契約を締結しました。Charles Riverの細胞・遺伝子治療アクセラレータープログラム(CAP)の下で、NavegaはAAVベースの遺伝子治療薬であるNT-Z001の生産のために、同社のCDMO能力とアドバイザリーサービスを利用します。

* 2023年5月: ウイルスベクターCDMOであるAGC Biologicsは、BravoAAVおよびProntoLVVウイルスベクタープラットフォームを発表しました。AGC Biologicsは、レンチウイルスベクター(LVV)およびアデノ随伴ウイルスベクター(AAV)の開発、製造、分析において30年以上の経験を持っています。

これらの動向は、市場における技術革新とパートナーシップの活発化を示しており、今後の市場成長に寄与すると考えられます。

このレポートは、ウイルスベクター受託開発製造機関(CDMO)市場に関する包括的な分析を提供しています。ウイルスベクターCDMOは、がんや感染症、遺伝子疾患など、様々な疾患領域における治療法開発において重要な役割を果たすウイルスベクター製品の製造を専門とする受託製造開発組織です。本調査は、市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場の動向、綿密な市場セグメンテーション、競合状況、そして市場機会と将来のトレンドを網羅しています。

市場規模に関して、世界のウイルスベクターCDMO市場は、2024年には8.3億米ドルと推定されています。2025年には10.2億米ドルに達すると予測されており、その後、2030年までには年平均成長率(CAGR)19%という高い成長率で拡大し、24.4億米ドルに達すると見込まれています。本レポートでは、2021年から2024年までの過去の市場規模データも提供し、2025年から2030年までの予測を行っています。

市場の成長を牽引する主な要因としては、遺伝子治療や細胞治療の進展に伴い、企業によるウイルスベクター生産プログラムが活発化していること、およびウイルスベクターCDMOに対する政府や公的機関からの支援が増加していることが挙げられます。一方で、CDMOが直面する技術的・規制上の課題や、CDMO施設の設立と維持にかかる高額なコストが市場の抑制要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が詳細に評価されています。

市場は以下の主要なセグメントに分類され、それぞれの市場規模(米ドル建て)が提供されています。

* ベクタータイプ別: アデノウイルス、レトロウイルス、アデノ随伴ウイルス(AAV)、レンチウイルス、その他(特定の治療法や研究目的に応じた多様なベクターが含まれます)。

* ワークフロー別: アップストリーム製造(細胞培養、ウイルス増殖など)、ダウンストリーム製造(精製、製剤化など)。

* アプリケーション別: アンチセンス&RNAi治療、遺伝子治療、細胞治療、ワクチン学、その他のアプリケーション(バイオ医薬品・医薬品開発、生物医学研究など)。

* エンドユーザー別: 製薬・バイオ製薬企業(新薬開発や製造委託)、学術・研究機関(基礎研究や前臨床開発)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。本レポートでは、これらの主要地域にわたる17カ国の推定市場規模とトレンドも詳細にカバーしています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、この地域における先進的なバイオテクノロジー産業と研究開発投資の活発さが背景にあります。一方、アジア太平洋地域は、新興市場における医療インフラの発展、政府の支援、およびバイオ医薬品製造能力の拡大により、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な競合企業としては、Thermo Fisher Scientific Inc.、Lonza、Catalent Inc.、Creative Biogene、Charles River Laboratories International, Inc.、Oxford Biomedica、GeneScript ProBio、FUJIFILM Diosynth Biotechnologies、Merck KGaA、Curia Global Inc.、Takara Bio Inc.などが挙げられています。競合状況のセクションでは、これらの主要企業の事業概要、財務状況、製品と戦略、そして最近の重要な開発動向が詳細に分析されています。

市場の機会と将来のトレンドについても深く分析されており、遺伝子・細胞治療の商業化の進展や新たな技術革新が、今後の市場成長をさらに加速させる可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 企業によるウイルスベクター生産プログラムの増加

- 4.2.2 ウイルスベクターCDMOに対する政府支援

- 4.3 市場の阻害要因

- 4.3.1 CDMOが直面する課題

- 4.3.2 CDMO設立に伴う高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模 – 米ドル価値)

- 5.1 ベクタータイプ別

- 5.1.1 アデノウイルス

- 5.1.2 レトロウイルス

- 5.1.3 アデノ随伴ウイルス

- 5.1.4 レンチウイルス

- 5.1.5 その他

- 5.2 ワークフロー別

- 5.2.1 アップストリーム製造

- 5.2.2 ダウンストリーム製造

- 5.3 用途別

- 5.3.1 アンチセンス & RNAi療法

- 5.3.2 遺伝子治療

- 5.3.3 細胞治療

- 5.3.4 ワクチン学

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオ製薬企業

- 5.4.2 学術・研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC諸国

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 オックスフォード・バイオメディカ

- 6.1.2 チャールズ・リバー・ラボラトリーズ Inc.

- 6.1.3 ジーンスクリプト・プロバイオ

- 6.1.4 クリエイティブ・バイオジーン

- 6.1.5 富士フイルム・ダイオシンス・バイオテクノロジーズ

- 6.1.6 ロンザ

- 6.1.7 カタレント Inc.

- 6.1.8 メルク KGaA

- 6.1.9 キュリア・グローバル Inc.

- 6.1.10 タカラバイオ Inc.

- 6.1.11 サーモフィッシャーサイエンティフィック Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクター受託開発製造機関(CDMO)は、遺伝子治療、細胞治療、ワクチン開発などの分野で用いられるウイルスベクターの、開発から製造、品質管理、さらには薬事申請支援までを一貫して受託する専門機関でございます。CDMOはContract Development and Manufacturing Organizationの略であり、特にウイルスベクターに特化したサービスを提供します。自社で高度な製造設備や専門知識を持つ人材を抱えることが難しいバイオベンチャーや製薬企業にとって、CDMOは不可欠なパートナーでございます。複雑な製造プロセス、厳格な品質基準、多額の設備投資が必要とされるウイルスベクターの製造において、CDMOは効率的かつ高品質な製品供給を可能にします。具体的には、プロセス開発、分析法開発、治験薬製造(GMP準拠)、商業生産といった幅広いサービスを提供いたします。

ウイルスベクターCDMOは、いくつかの側面から分類することができます。まず、取り扱うウイルスベクターの種類によって分類されます。アデノ随伴ウイルス(AAV)、レンチウイルス、アデノウイルス、レトロウイルス、ヘルペスウイルスなど、各ベクターには独自の製造プロセスと品質管理要件があるため、多くのCDMOは特定のベクタータイプに専門性を持っています。特にAAVとレンチウイルスは、遺伝子治療における主要なベクターとして広く利用されており、これらを専門とするCDMOが多く存在します。次に、提供するサービスの規模によって分類されます。前臨床研究段階の小規模製造から、治験段階(フェーズI、II、III)の中規模製造、そして商業生産に向けた大規模製造まで、CDMOは顧客のニーズに応じたスケールでの製造能力を有しています。また、サービス範囲の広さも異なります。一部のCDMOは開発から製造までの一貫した「エンド・ツー・エンド」サービスを提供する一方で、プロセス開発のみ、あるいはGMP製造のみといった特定の工程に特化している機関もございます。地理的な拠点も多様であり、グローバルに展開する大手CDMOから、特定の地域に根差した専門性の高いCDMOまでが存在します。

ウイルスベクターCDMOが製造するウイルスベクターは、主に以下の分野で活用されています。最も主要な用途は遺伝子治療でございます。遺伝子治療では、疾患の原因となる遺伝子の異常を修正したり、新たな遺伝子を導入したりするために、ウイルスベクターが「運び屋」として利用されます。例えば、遺伝性疾患、がん、感染症などの治療薬開発において、治療遺伝子を標的細胞に効率的かつ安全に導入するために、高品質なウイルスベクターが不可欠です。次に、細胞治療の分野でも重要な役割を担います。特に、CAR-T細胞療法のように、患者自身の免疫細胞を体外で遺伝子改変し、がん細胞を攻撃する能力を付与する際に、レンチウイルスベクターなどが用いられます。また、ワクチン開発においてもウイルスベクターは利用されます。例えば、一部のCOVID-19ワクチンでは、アデノウイルスベクターが抗原遺伝子を体内に導入し、免疫応答を誘導するプラットフォームとして機能しました。さらに、基礎研究においても遺伝子導入ツールとして広く用いられますが、CDMOの主な顧客は臨床応用を目指すバイオ医薬品企業であり、治験や商業生産に必要なGMPグレードのウイルスベクターの供給がその中心的な役割でございます。

ウイルスベクターの受託開発製造には、多岐にわたる高度な技術が不可欠でございます。

上流工程(Upstream Processing)では、ウイルスを生産するための細胞培養技術が重要です。接着細胞培養から、大規模生産に適した浮遊細胞培養、バイオリアクター技術、そして高力価のウイルスを安定的に生産する細胞株の開発などが含まれます。また、ウイルスを細胞に感染させる、あるいは遺伝子を導入するトランスフェクション技術も核となります。

下流工程(Downstream Processing)では、細胞からウイルスを回収し、精製・濃縮する技術が求められます。クロマトグラフィー、限外ろ過、深層ろ過、超遠心分離などの技術を組み合わせて、不純物を取り除き、高純度のウイルスベクターを効率的に回収します。

分析法開発と品質管理(Analytical Methods and Quality Control)は、製品の安全性と有効性を保証するために極めて重要です。力価測定、純度試験、同一性試験、無菌試験、エンドトキシン試験、マイコプラズマ試験、宿主細胞由来DNA/タンパク質試験、そしてAAVベクターにおいては空カプシドと完全カプシドの比率測定など、多種多様な分析法が開発・適用されます。これらの分析法は、規制当局の要件を満たすために厳格にバリデーションされます。

その他、生産効率の向上、コスト削減、品質の一貫性確保のために、プロセスインテンシフィケーション(工程強化)、自動化、閉鎖系システム、シングルユース技術(使い捨て機器)の導入なども進められています。これらの技術は、GMP(Good Manufacturing Practice)に準拠した製造環境を維持するために不可欠でございます。

ウイルスベクターCDMO市場は、近年急速な成長を遂げております。この成長の背景には、主に以下の要因がございます。

第一に、遺伝子治療および細胞治療薬の爆発的な進展です。世界中で多くの遺伝子治療薬や細胞治療薬が臨床試験段階に進み、実際に承認される製品も増加しています。これらの革新的な治療法は、これまで治療が困難であった疾患に対する新たな希望をもたらしており、それに伴い、治療薬の主要な構成要素であるウイルスベクターの需要が飛躍的に高まっています。

第二に、ウイルスベクター製造の複雑性と専門性です。ウイルスベクターの製造は、高度な専門知識、特殊な設備、そして厳格な品質管理体制を必要とします。多くのバイオベンチャーや中堅製薬企業は、これらの要件を自社で満たすことが困難であるため、専門的なCDMOに製造を委託する傾向が強まっています。これにより、企業は研究開発にリソースを集中させることが可能となります。

第三に、規制環境の整備です。遺伝子治療製品に対する規制当局のガイドラインが徐々に明確化され、製品開発の道筋がつきやすくなったことも市場拡大を後押ししています。

しかしながら、需要の急増に対して供給能力が追いつかず、製造キャパシティの不足が深刻な課題となっております。これにより、CDMOへの委託費用が高騰し、リードタイムが長期化する傾向が見られます。このキャパシティ不足が、新たなCDMOの参入や既存CDMOの設備投資を促進する要因ともなっています。

ウイルスベクターCDMO市場は、今後も持続的な成長が見込まれております。

技術革新は、この分野の将来を大きく左右するでしょう。より安全で効率的なウイルスベクター(例えば、免疫原性の低いベクターや、特定の細胞へのターゲティング能力が高いベクター)の開発が進むとともに、製造プロセスにおいても、高収率化、コスト削減、製造期間短縮を実現する新たな技術(例:連続生産、AIを活用したプロセス最適化、新たな精製技術)が導入されることが期待されます。

キャパシティの増強は喫緊の課題であり、既存のCDMOは大規模な設備投資を継続し、新たなCDMOの参入も活発化するでしょう。これにより、現在の供給不足が徐々に解消され、より安定した供給体制が確立されることが期待されます。

また、市場の成熟に伴い、業界の再編や専門化が進む可能性もございます。大手CDMOによる買収や統合が進む一方で、特定のウイルスベクタータイプや特定のサービス(例:分析法開発のみ、小規模臨床試験用製造のみ)に特化したニッチなCDMOも存在感を増すかもしれません。

グローバル展開も加速し、各地域の規制要件に対応した製造拠点の整備が進むでしょう。最終的には、遺伝子治療薬の製造コストを低減し、より多くの患者にアクセス可能な治療法を提供することが、ウイルスベクターCDMO業界全体の重要な目標となるはずです。これらの進展により、遺伝子・細胞治療の未来を支える基盤として、CDMOの役割はますます重要性を増していくことでしょう。