ウイルスベクター製造市場:規模・シェア分析-成長動向と予測 (2025年~2030年)

ウイルスベクター製造市場レポートは、ベクタータイプ(アデノ随伴ウイルス(AAV)ベクターなど)、疾患(がん、遺伝性疾患など)、用途(in vivo遺伝子治療など)、製造形態(自社製造、CDMO)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクター製造市場の概要:成長トレンドと予測(2025年~2030年)

モルドール・インテリジェンスの分析によると、ウイルスベクター製造市場は、遺伝子治療が実験段階から規制された治療法へと移行する中で、急速な成長を遂げています。2024年にはFDA承認製品が14に達し、鎌状赤血球症に対するCasgevyやデュシェンヌ型筋ジストロフィーに対するElevidysの新たな適応症といった画期的な承認は、商業的需要を裏付け、生産インフラへの資金提供を加速させています。主要なCDMO(医薬品受託製造開発機関)は2024年から2025年にかけて80億米ドルを超える新規・既存施設のプロジェクトを発表しましたが、多くの施設は初期段階の作業向けに設計されているため、稼働率が50%を下回っています。市場では、エンドツーエンドの能力、高度な分析、規制に関する専門知識を追求する買収による統合が活発化しています。

市場規模と予測

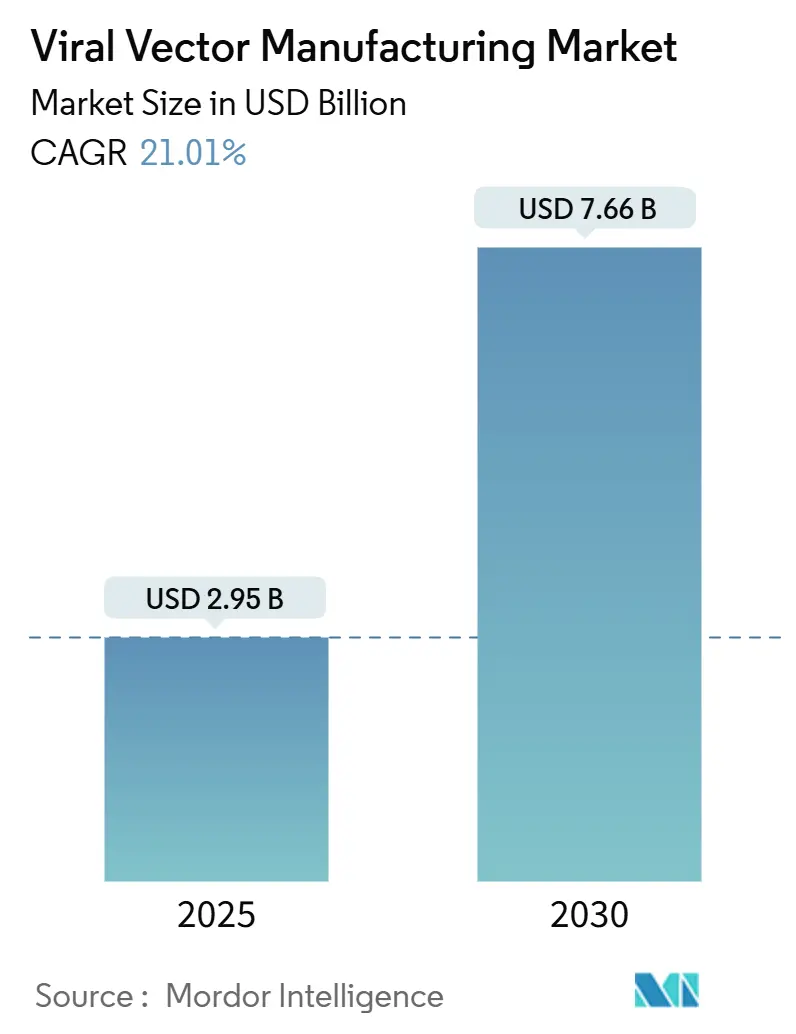

本市場規模は、2025年に29.5億米ドルと推定され、2030年には76.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は21.01%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要な市場トレンドと洞察(促進要因)

1. 遺伝子治療のパイプライン拡大と臨床的成功: 2024年までに2,000以上の遺伝子治療が開発段階にあり、適応症の広がりを示しています。希少神経疾患に対するKebilidiの承認や、血友病BにおけるBENEGENE-2試験での出血エピソード71%減少といった臨床的マイルストーンは、支払い側の信頼を高め、ウイルスベクター製造市場におけるバッチ量要件を拡大しています。AAV(アデノ随伴ウイルス)の平均投与コストが数万ドルに低下したことで、一般的な疾患への応用も経済的に可能になりつつあります。

2. CDMOへのアウトソーシングと生産能力の拡大: 治療法開発企業の間でアセットライトモデルへの移行が進んでおり、CDMOおよびハイブリッド製造業者は、2028年までに世界のバイオ医薬品生産能力の54%を占めると予想されています(2024年の43%から増加)。チャールズ・リバーとゲイツ研究所の提携や、タカラバイオによる5,000Lシングルユースリアクターの導入は、専門的な規模の生産能力を企業が自社で構築する代わりに利用していることを示しています。レジリエンス社は2.25億米ドルを投資し、2025年までに2億ユニット以上の生産量を目指すなど、需要の急速な増加に対応しています。

3. 細胞・遺伝子治療分野への強力なベンチャーキャピタルおよび政府資金: バイオテクノロジー分野全体の資金調達が冷え込む中でも、製造可能なプラットフォームへの投資は活発です。VectorBuilderは広州の30スイート施設向けに7,600万米ドルを確保し、中国は2025年からバイオ製造プロジェクトに41.7億米ドルを計上しています。ドイツの国家戦略は、ロシュのペンツベルクにある9,000万ユーロの遺伝子治療センターを支援しています。資金配分は、拡張可能で品質保証された生産経路を持つベンチャー企業に有利に働いています。

4. AIを活用したキャプシド工学戦略の登場: CAP-PLMのような機械学習フレームワークは、AAVキャプシドの適合性を高精度で予測し、実験ライブラリを絞り込み、発見サイクルを短縮します。より優れた設計のキャプシドは、ベクター投与量を半減させ、コスト圧力を緩和し、発酵槽のスペースを解放します。米国および欧州の早期導入企業は、AIプラットフォームをプロセス開発に統合しており、ウイルスベクター製造市場における長期的な効率向上を示唆しています。

市場の抑制要因

1. 高い製造コストと治療費に関する懸念: AAVの製造には約3週間かかり、1コンストラクトあたり約5万米ドルの費用がかかります。Casgevyが220万米ドル、Hemgenixが350万米ドルといった商業価格は依然として高く、支払い側の費用負担に関する懸念を引き起こしています。低所得地域では、公平なアクセスに関する倫理的議論が市場浸透を制限しています。

2. 規制の複雑さとバッチリリース遅延: FDAのQ5A(R2)改訂により、ウイルス安全性要件が強化され、バリデーションパッケージが長期化しています。完全キャプシドと空キャプシドの区別には、多くの施設が持たない分析超遠心分離や質量光度計が必要であり、これらの専門スキルを持つ人材不足も遅延を招いています。EMAはガイドラインを調和させていますが、各国のタイムラインが異なるため、製造業者は複数の経路を辿る必要があります。これらの課題は、製品の市場投入を遅らせ、成長見通しを鈍化させています。

3. GMPグレードプラスミドのサプライチェーン制約

4. 非ウイルス性デリバリー技術との競合

セグメント分析

* ベクタータイプ別: AAVベクターは、その良好な安全性、組織指向性、および6つのFDA承認治療法により、2024年のウイルスベクター製造市場収益の72.45%を占めました。血友病や筋ジストロフィー治療薬の商業生産量が増加するにつれて、AAV製品の市場規模は急増すると予想されています。アデノウイルスベクターは、2030年までに23.56%のCAGRで最も速い成長が見込まれており、新規血清型工学により反復投与ワクチンや腫瘍溶解性ウイルスへの応用が可能になっています。レンチウイルスベクターは自己CAR-Tワークフローに不可欠です。

* 疾患別: 遺伝性疾患は、治療効果がプレミアム価格設定を正当化するため、2024年のウイルスベクター製造市場収益の48.45%を占めました。神経疾患は、2030年までに24.67%のCAGRを記録すると予測されており、髄腔内および脳実質内投与法が血液脳関門による障壁を克服し、新たなパーキンソン病およびALS候補を推進しています。

* アプリケーション別: in-vivo(生体内)療法は、個別化された細胞操作ではなくベクター製造のみを必要とするため、2024年のウイルスベクター製造市場収益の64.35%を占めました。ex-vivo(生体外)細胞治療プログラムは、鎌状赤血球症やβサラセミアの編集が製造経済性を検証したことにより、23.55%のCAGRで最高の成長率を記録しています。

* 製造モード別: 自社製造は、企業がプロセス知識を保護するため、2024年の収益の62.45%を依然として生み出しました。しかし、生産能力の限界と設備投資の増加により、多くの企業が外部パートナーへの移行を進めており、市場はターンキー分析、プロセスバリデーション、規制サポートを提供するCDMOへと傾倒しています。受託サービスは、2030年までに24.56%のCAGRで成長すると予想されています。

地域分析

* 北米は、FDAの明確な規制ロードマップと、ボストン、リサーチ・トライアングル・パーク、サンフランシスコ・ベイエリアといったバイオテクノロジー集積地により、2024年の収益の47.34%を占めました。この地域は、遺伝子治療および細胞治療の臨床試験と商業化において主導的な役割を果たしており、主要な製薬会社やバイオテクノロジー企業の本拠地として、高度な製造技術と専門知識が集積しています。

* 欧州は、英国、ドイツ、フランス、スイスにおける強力な学術研究と政府支援により、2024年の収益の31.22%を占めました。欧州医薬品庁(EMA)は、遺伝子治療製品の承認プロセスを合理化し、市場の成長を促進しています。

* アジア太平洋地域は、中国、日本、韓国におけるバイオテクノロジーへの投資増加と、未充足の医療ニーズに対応するための政府の取り組みにより、2030年までに28.78%のCAGRで最も急速に成長すると予想されています。特に中国は、国内製造能力の拡大と臨床試験の増加により、市場の主要な牽引役となるでしょう。

主要企業

ウイルスベクター製造市場の主要企業には、Lonza Group AG、Thermo Fisher Scientific Inc.、Catalent, Inc.、FUJIFILM Diosynth Biotechnologies、Charles River Laboratories International, Inc.、Vectura Group plc、Cobra Biologics (Cognate BioServicesの一部)、Novasep、AGC Biologics、Wuxi AppTecなどが含まれます。これらの企業は、生産能力の拡大、技術革新、戦略的パートナーシップを通じて市場シェアを拡大しようとしています。例えば、Lonzaは、遺伝子治療製造のための新しい施設に投資し、CDMOとしての地位を強化しています。Thermo Fisher Scientificは、買収を通じて細胞・遺伝子治療のポートフォートを拡大しています。

結論

ウイルスベクター製造市場は、遺伝子治療および細胞治療のパイプラインの拡大と、製造技術の進歩により、今後数年間で大幅な成長を遂げると予想されます。課題としては、製造コストの高さ、複雑な規制要件、熟練した人材の不足が挙げられますが、CDMOの台頭と自動化技術の導入により、これらの課題は克服されつつあります。個別化医療への需要の高まりと、慢性疾患に対する革新的な治療法の開発が、この市場の将来を形作る主要な推進力となるでしょう。

本レポートは、遺伝子・細胞治療向けウイルスベクター製造市場に関する詳細な分析を提供しています。特に、cGMP(医薬品製造管理および品質管理基準)に準拠したアデノ随伴ウイルス(AAV)、レンチウイルス、アデノウイルス、レトロウイルス、およびその他の操作されたウイルスベクターの製造に焦点を当てています。本調査では、非cGMP研究グレードのバッチ、プラスミドDNA、およびシングルユース機器からの収益は除外されています。

市場規模は、2025年に29.5億米ドルと評価されており、2030年までに76.6億米ドルに達すると予測されています。これは、年平均成長率(CAGR)21.01%という高い成長率を示しています。

市場の成長を牽引する主な要因としては、遺伝子治療パイプラインの拡大と臨床的成功、CDMO(医薬品受託製造開発機関)へのアウトソーシングの増加と生産能力の拡張、細胞・遺伝子治療分野への強力なベンチャーキャピタルおよび政府資金の投入が挙げられます。また、浮遊細胞培養プラットフォームへの移行、ウイルス生産におけるシングルユースバイオリアクターの採用、AIを活用したキャプシド工学戦略の登場も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、製造コストの高さと治療薬の価格設定に関する懸念、規制の複雑さやバッチリリース遅延、GMPグレードプラスミドのサプライチェーン制約、非ウイルス性デリバリー技術との競合が存在します。

ベクタータイプ別では、アデノ随伴ウイルス(AAV)ベクターが、その良好な安全性プロファイルと複数のFDA承認治療薬により、収益シェアの72.45%を占め、市場を牽引しています。製造モード別では、開発企業は、検証済みのプロセス、高度な分析、および即座に利用可能な生産能力を持つ専門のCDMOを好んでおり、自社工場建設に伴う高額な設備投資を回避する傾向が見られます。

地域別では、アジア太平洋地域が、中国の数十億ドル規模のバイオ製造イニシアチブと地域的な能力拡大に支えられ、2030年までに22.56%のCAGRで最も速い成長を遂げると予測されています。

遺伝子治療の普及における主要なコスト障壁としては、高い生産費用が治療薬の価格を200万ドルから350万ドルの範囲に維持している点が挙げられますが、プロセスの最適化により、1回あたりの投与コストは徐々に削減されています。

競争環境については、上位5社のサプライヤーが世界の商業生産能力の約60%を支配しており、中程度の集中度を示しつつも、新規参入企業がシェアを獲得する余地があることを示唆しています。主要企業には、Lonza、Thermo Fisher Scientific、Charles River Laboratories、Fujifilm Diosynth Biotechnologies、Catalentなどが挙げられます。

本レポートでは、ベクタータイプ別(AAV、レンチウイルス、アデノウイルス、レトロウイルス、オンコリティックウイルスなど)、疾患別(癌、遺伝性疾患、感染症、神経疾患など)、用途別(in-vivo遺伝子治療、ex-vivo細胞治療製造、予防・治療ワクチン学など)、製造モード別(自社製造、受託製造)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を詳細に分析しています。

調査は、CDMOのバイオプロセスエンジニアや治療薬開発者との議論を含む一次調査、FDA、EMA、ClinicalTrials.govなどの政府・科学的情報源を用いた二次調査、およびトップダウンとボトムアップのアプローチを組み合わせた市場規模推定と予測手法に基づいて実施されており、信頼性の高いデータと分析が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 遺伝子治療のパイプラインの増加と臨床的成功

- 4.2.2 CDMOアウトソーシングと生産能力拡大の増加

- 4.2.3 細胞・遺伝子治療における強力なベンチャーキャピタルおよび政府資金

- 4.2.4 浮遊細胞培養プラットフォームへの移行

- 4.2.5 ウイルス生産におけるシングルユースバイオリアクターの採用

- 4.2.6 新興のAIガイド型キャプシド工学戦略

- 4.3 市場の阻害要因

- 4.3.1 高い製造原価と治療費に関する懸念

- 4.3.2 規制の複雑さとバッチリリース遅延

- 4.3.3 GMPグレードプラスミドのサプライチェーン制約

- 4.3.4 非ウイルス性デリバリー技術との競合

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 ベクターの種類別

- 5.1.1 アデノ随伴ウイルス (AAV) ベクター

- 5.1.2 レンチウイルスベクター

- 5.1.3 アデノウイルスベクター

- 5.1.4 レトロウイルス & ?-レトロウイルスベクター

- 5.1.5 腫瘍溶解性ウイルス & その他の改変ウイルス

- 5.2 疾患別

- 5.2.1 がん

- 5.2.2 遺伝性疾患

- 5.2.3 感染症

- 5.2.4 神経疾患

- 5.2.5 その他の治療分野

- 5.3 用途別

- 5.3.1 生体内遺伝子治療

- 5.3.2 生体外細胞治療製造 (CAR-T、TCR-Tなど)

- 5.3.3 予防 & 治療ワクチン学

- 5.4 製造方法別

- 5.4.1 自社製造

- 5.4.2 受託製造 (CDMO)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Lonza

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 Charles River Laboratories

- 6.3.4 Fujifilm Diosynth Biotechnologies

- 6.3.5 Catalent

- 6.3.6 Kaneka Eurogentec

- 6.3.7 Merck KGaA (MilliporeSigma)

- 6.3.8 Oxford Biomedica

- 6.3.9 uniQure NV

- 6.3.10 Spark Therapeutics (Roche)

- 6.3.11 Cytiva (Danaher)

- 6.3.12 Yposkesi (Servier)

- 6.3.13 Viralgen Vector Core

- 6.3.14 Aldevron

- 6.3.15 Vibalogics

- 6.3.16 Waisman Biomanufacturing

- 6.3.17 Novasep

- 6.3.18 Genezen

- 6.3.19 bluebird Bio

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクター製造とは、遺伝子治療薬、細胞治療薬、あるいはワクチンなどの生物学的製剤の原料として用いられるウイルスベクターを、医薬品としての品質、安全性、有効性を確保しながら、大規模かつ安定的に生産する一連のプロセスを指します。ウイルスベクターは、特定の遺伝子を細胞内に効率的に導入するため、病原性を除去または低減し、目的遺伝子を搭載するように改変されたウイルス粒子です。この製造プロセスは、高度な生物工学技術と厳格な品質管理が求められる、極めて専門性の高い分野でございます。

ウイルスベクターには、その由来となるウイルスの種類によって様々なタイプが存在し、それぞれ異なる特性と用途を持っています。主要なものとしては、アデノウイルスベクター、アデノ随伴ウイルス(AAV)ベクター、レトロウイルスベクター、そしてレンチウイルスベクターが挙げられます。アデノウイルスベクターは、比較的大きな遺伝子を導入できる能力を持ち、高い感染効率を示しますが、免疫原性が高いという特徴があります。主にワクチンや一部の遺伝子治療に利用されます。アデノ随伴ウイルス(AAV)ベクターは、免疫原性が低く、長期的な遺伝子発現が期待できるため、in vivo遺伝子治療の分野で最も広く用いられています。多様な血清型が存在し、それぞれ異なる組織親和性を持つため、標的細胞に応じた選択が可能です。レトロウイルスベクターは、宿主細胞のゲノムに目的遺伝子を組み込むことができるため、安定した遺伝子発現が期待できます。しかし、無作為なゲノム挿入による挿入変異原性のリスクが課題となることがあります。一方、レンチウイルスベクターは、レトロウイルスの一種でありながら、分裂していない細胞にも遺伝子を導入できるという大きな利点を持っています。この特性から、神経細胞や幹細胞など、分裂頻度の低い細胞への遺伝子導入に特に有効であり、再生医療や基礎研究において広く活用されています。

これらのウイルスベクターは、それぞれ異なる利点と課題を抱えており、治療目的や標的細胞の種類に応じて最適なベクターが選択されます。例えば、特定の組織に特異的に遺伝子を導入したい場合はAAVベクターの血清型を使い分けたり、一時的な発現で十分な場合はアデノウイルスベクターを用いるなど、その選択は多岐にわたります。