ウイルスベクター製造 (研究用) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ウイルスベクター製造(研究用途)市場レポートは、ベクタータイプ(アデノ随伴ウイルス(AAV)など)、用途(細胞・遺伝子治療研究など)、エンドユーザー(製薬・バイオテクノロジー企業、CDMOなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ウイルスベクター生産(研究用)市場」に関する市場概要を以下にまとめました。

—

ウイルスベクター生産(研究用)市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、ウイルスベクター生産(研究用)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、ベクタータイプ(アデノ随伴ウイルス(AAV)など)、アプリケーション(細胞・遺伝子治療研究など)、エンドユーザー(製薬・バイオテクノロジー企業、CDMOなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は金額(米ドル)で提供されています。

市場の主要データと動向

* 調査期間: 2019年~2030年

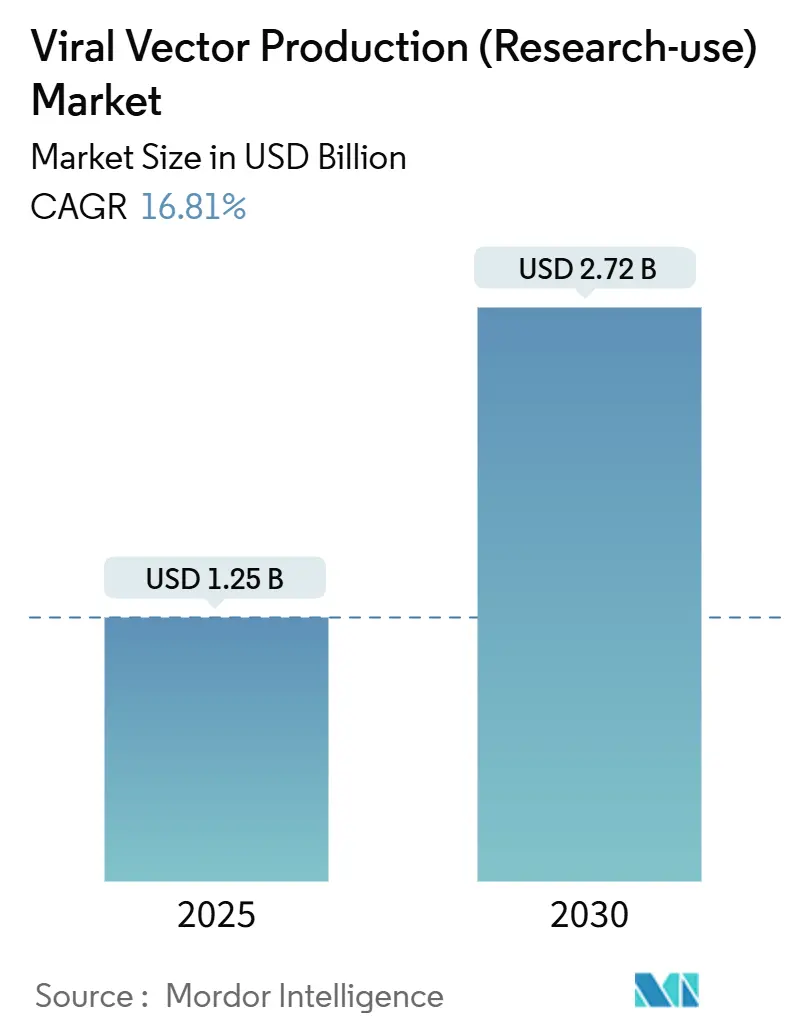

* 市場規模(2025年): 12.5億米ドル

* 市場規模(2030年): 27.2億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)16.81%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

現在、2,000を超える細胞・遺伝子治療プログラムが臨床パイプラインに存在し、前臨床研究や初期のヒト臨床試験において研究用ウイルスベクターへの需要が加速しています。学術機関、専門のバイオテクノロジー企業、大手製薬会社が調達を促進し、統合された受託製造開発機関(CDMO)が前例のないペースで生産能力を増強しています。北米は潤沢な公的資金と成熟したイノベーションエコシステムにより中心地であり続けていますが、アジア太平洋地域は多額の設備投資により最速の地域成長を遂げています。一方で、プロセス集約的な生産、原材料のボトルネック、厳格な分析要件が利益率を抑制していますが、技術革新とプラットフォーム製造が規模の経済を可能にしています。

主要なレポートのポイント(2024年データおよび2030年までの予測)

* ベクタータイプ別: アデノ随伴ウイルス(AAV)が市場シェアの42.45%を占め、レンチウイルスベクターは2030年までに18.54%のCAGRで成長すると予測されています。

* アプリケーション別: 細胞・遺伝子治療研究が市場規模の55.34%を占め、腫瘍溶解性ウイルス研究は2030年までに18.52%のCAGRで成長すると予測されています。

* 地域別: 北米が収益の46.63%を占め、アジア太平洋地域は2030年までに17.65%のCAGRで成長を牽引すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が収益の48.45%を占め、CDMOは2030年までに19.54%のCAGRで成長すると予測されています。

市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 細胞・遺伝子治療の臨床パイプライン拡大(CAGRへの影響: +4.2%): 2,000以上の臨床試験が進行中であり、2023年にはFDAが5つの遺伝子治療薬を承認しました。特に腫瘍学分野が全試験の40%を占め、多様なカプシドや腫瘍溶解性デザインへの需要が高まっています。NIHの取り組みも研究を後押しし、研究者は比較研究のために複数の血清型を必要としており、生産のスループット向上とリードタイム短縮が求められています。

2. 受託製造業者による生産能力の急速な拡大(CAGRへの影響: +3.8%): CDMOは、北米からアジア太平洋地域への波及効果を伴い、世界的に生産能力を拡大しています。

3. 上流・下流工程における技術革新(CAGRへの影響: +2.9%): 浮遊培養に適応した細胞株と5,000Lのシングルユースバイオリアクターの組み合わせにより、大規模な改修なしでのスケールアップが可能になっています。AAVXキャプチャーレジンなどのアフィニティー精製媒体は85-95%の回収率を達成し、フローサイトメトリーやNIST参照物質がロットリリース精度を高めています。Dyno Therapeuticsのような企業のAIを活用したカプシド工学は、組織特異性を高め、ベクター投与量の削減と製造負担の軽減に貢献しています。これらの進歩は、1回あたりの投与コストを削減し、市場の長期的な競争力を支えています。

4. 戦略的業界連携と資金流入(CAGRへの影響: +2.1%): Charles RiverとGates Instituteの提携のように、異業種間の連携がノウハウ移転を加速させています。政府からの支援も拡大しており、Project NextGenの50億米ドルやBARDAの5億米ドルのワクチン支援などがその例です。民間資金も活発で、2023年には約100件の取引で34億米ドルのベンチャー資金が投入され、多用途プラットフォーム技術に焦点が当てられています。

5. 学術機関・政府によるウイルスベクター研究への投資増加(CAGRへの影響: +1.8%): NIHや欧州のHorizonプログラムは、施設、トレーニング、技術コアに多額の予算を割り当て、高品質なベクターへの迅速なアクセスを確保しています。これにより、学術的発見と産業的スケールアップが共存する地域クラスターが育成され、人材プールが拡大しています。政府の研修助成金拡大により、2025年から2030年までに訓練された人材が196%増加し、生産コストの段階的な削減が期待されています。

6. 先進治療に対する好意的な規制支援(CAGRへの影響: +1.3%): 北米と欧州を中心に、先進治療に対する規制支援が市場の成長を後押ししています。

市場を抑制する要因(リストレインツ)

1. 高い生産コストとプロセスの複雑性(CAGRへの影響: -2.7%): 研究用AAVロットのコストは1万~5万米ドルに達し、分析試験が費用の最大30%を占めることがあります。複数のプラスミドトランスフェクション、多様な細胞プラットフォーム、厳格な不純物除去が固定費を押し上げ、小規模な研究室では設備投資が困難なため、アウトソーシングへの依存度が高まっています。CDMOはプラットフォーム細胞株や自動クロマトグラフィーで対応していますが、バリデーション期間や設備投資が広範なコスト削減を遅らせています。

2. 重要原材料のサプライチェーンボトルネック(CAGRへの影響: -1.9%): COVID-19による混乱は、試薬サプライチェーンの脆弱性を露呈させ、GMPグレードのプラスミドDNAのリードタイムが16週間に及ぶこともありました。寡占的なサプライヤー構造は、レジンやトランスフェクション試薬の価格変動を激化させています。企業はリスク軽減のため、培地の二重調達や社内プラスミド生産施設を開発していますが、これには追加費用がかかります。

3. 厳格化・進化する規制要件(CAGRへの影響: -1.4%): 北米と欧州を中心に、厳格で進化する規制要件が市場に課題をもたらしています。

4. 熟練労働者の不足とトレーニングギャップ(CAGRへの影響: -1.1%): 世界的に、特にアジア太平洋地域で熟練労働者の需要が供給を上回っており、トレーニングギャップが課題となっています。

セグメント分析

* ベクタータイプ別:AAVの優位性とレンチウイルスベクターの革新

* アデノ随伴ウイルス(AAV)ベクターは、良好な免疫原性と広範な組織指向性により、2024年に市場の42.45%を占めました。機械学習ライブラリによるカプシド工学の継続的な進歩が、その汎用性を高めています。

* レンチウイルスベクターは、CAR-Tやex vivo遺伝子編集の採用により、18.54%のCAGRで拡大すると予測されています。安定した生産細胞株がバッチの一貫性を向上させ、コスト差を縮小しています。

* アデノウイルスはワクチンプロトタイピングや腫瘍溶解性ウイルスにおいて依然として重要であり、レトロウイルスや新しいプラットフォームは特殊なペイロードや神経指向性のニーズに対応しています。

* 施設は、並行するプロジェクトパイプラインに対応するため、ベクターファミリー間で切り替え可能なマルチスイートレイアウトを導入し、市場全体の俊敏性を強化しています。

* アプリケーション別:治療イノベーションを推進する研究基盤

* 細胞・遺伝子治療研究は、ペイロード設計やベクターと宿主の相互作用に関する継続的な研究により、2024年に市場規模の55.34%を占めました。

* 腫瘍溶解性ウイルスプログラムは、免疫腫瘍学がウイルス溶解とチェックポイント阻害を組み合わせることで、18.52%のCAGRで成長を牽引しています。

* ワクチン研究は、パンデミック後も高い需要を維持しており、特にProject NextGenが次世代予防薬に資金を提供しています。

* 学術コンソーシアムは、再生医療、ゲノム編集デリバリー、組織工学モデルにベクターを応用しており、バッチ要求を多様化させています。

* エンドユーザー別:学術と産業の融合がイノベーションを加速

* 製薬・バイオテクノロジー企業は、IND(治験薬)申請を可能にする研究や初期臨床ロットにベクターを活用し、2024年の収益の48.45%を占めました。

* CDMOは、複雑なバイオプロセシングのアウトソーシングが増加しているため、19.54%のCAGRで最も急速に成長しているセグメントです。

* 学術コア施設や研究機関は依然として中心的ですが、GMPに準拠した品質システムにアクセスするため、商業製造業者との提携を増やしています。

* Charles RiverによるVigene Biosciencesの2億9,250万米ドルでの買収のような戦略的買収は、分析と生産を組み合わせた統合的なサービスを提供し、タイムラインを短縮しています。

地域分析

* 北米: 2024年に46.63%の収益シェアを維持しました。NIHからの85億米ドルを超える助成金やProject NextGenの50億米ドルのイニシアチブが原動力となっています。ボストン、サンフランシスコ、リサーチトライアングルなどのバイオテクノロジー集積地には、ベクター専門家、規制コンサルタント、ベンチャーキャピタルの密なネットワークが存在します。GenScriptのニュージャージー拠点のような最近の生産能力増強も、地域のリーダーシップをさらに強固にしています。

* アジア太平洋: 2030年までに17.65%のCAGRで最も急速な成長を遂げると予測されています。中国の広州ハブ、日本の自動化された生産施設、韓国のバイオ製造インセンティブが結集し、堅固なエコシステムを形成しています。技術力の拡大、競争力のある人件費、国内需要の増加が、サプライチェーンの多様化を求める欧米の企業を引き付けています。

* 欧州: EMAの調和の下で着実な進展を見せています。ノバルティスのVIFA One工場は、完全自動化製造への投資を象徴しており、英国のCell and Gene Therapy Catapultは技術移転パイプラインを育成しています。

* ラテンアメリカおよび中東などの新興地域: 基盤インフラの整備を進めていますが、予測期間においてはウイルスベクター生産(研究用)市場への貢献は限定的です。

競争環境

市場の統合は進んでおり、既存のサプライヤーがニッチなイノベーターを買収し、技術力と生産能力を確保しています。Merck KGaAによるMirus Bioの6億米ドルでの買収や、Charles RiverによるVigene Biosciencesの買収などがその例です。Lonza、Thermo Fisher、Oxford Biomedicaなどの主要企業は、初期からのプロセス知識と長年の規制当局との関係を強みとしています。

競争は現在、細胞株開発、上流生産、下流精製、およびリリース試験を統一された品質システムの下で統合するターンキーソリューションに集中しています。自動化の導入が加速し、ロボットによる回収やクローズドシステムクロマトグラフィーが汚染リスクを低減しています。企業はまた、プロセス変動性をモデル化し、インシリコでのスケールアップを行うためのデジタルツインにも投資しており、スイッチングコストを高めるデータ優位性を生み出しています。

今後の機会としては、組織選択性を最適化したカプシドライブラリ、大規模ペイロード送達のためのスケーラブルなヘルペスシンプレックスシステム、シングルユースプラットフォームを推進する次世代生産細胞株などが挙げられます。これらの革新を統合し、柔軟なスケジュール設定と透明性のある価格設定を提供する企業が、ウイルスベクター生産(研究用)市場でのシェアを拡大していくでしょう。

主要プレイヤー

* Merck KGaA

* Lonza

* Thermo Fisher Scientific Inc.

* FUJIFILM Diosynth Biotechnologies

* Charles River Laboratories

最近の業界動向

* 2025年6月: Charles River Laboratoriesは、次世代レンチウイルス生産方法を改良するため、Gates Instituteとの提携を開始しました。

* 2025年3月: VectorBuilderは、広州に30のGMPスイートを含む50万平方フィートの遺伝子デリバリーキャンパスを開設しました。

* 2025年2月: Novartisは、スロベニアに4,000万ユーロを投じた完全自動化されたVIFA One施設を稼働させました。

* 2025年2月: Takara Bioは、50L~5,000Lのシングルユースバイオリアクターを使用して、ウイルスベクターCDMOサービスを拡大しました。

* 2024年8月: MilliporeSigmaは、Mirus Bioを6億米ドルで買収し、トランスフェクション試薬の能力を強化しました。

—* 2024年7月: Lonzaは、細胞・遺伝子治療製造能力を拡大するため、シンガポールに新たなGMP施設を開設しました。

これらの動向は、遺伝子デリバリー市場における継続的な成長とイノベーションを示しており、特にCDMOサービス、製造能力の拡大、および技術提携が活発化しています。市場は、新しい治療法の開発と商業化をサポートするために、より効率的で大規模な生産ソリューションを求めています。

本レポートは、ウイルスベクター生産(研究用途)市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、in-vitroでの発見、前臨床概念実証、アッセイ開発、学術実験向けに、小ロットの非GMP(Good Manufacturing Practice)形式で供給される研究グレードのアデノ随伴ウイルス(AAV)、アデノウイルス、レンチウイルス、レトロウイルス、および関連ベクターの販売市場を対象としています。臨床グレードや商業規模のGMPベクター、およびプラスミドDNAキットは対象外です。

2. エグゼクティブサマリー

この市場は、2025年には12.5億米ドルに達し、2030年までに年平均成長率(CAGR)16.81%で成長し、27.2億米ドルに達すると予測されています。

3. 市場の状況

3.1 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 細胞・遺伝子治療の臨床パイプラインの拡大: 新しい治療法の開発がウイルスベクターの需要を増加させています。

* 受託製造業者(CMO/CDMO)による生産能力の迅速な増強: 専門的な製造能力が市場のボトルネック解消に貢献しています。

* アップストリームおよびダウンストリーム処理における技術革新: 生産効率と品質の向上が進んでいます。

* 戦略的な業界連携と資金流入: 企業間の協力や投資が研究開発を加速させています。

* ウイルスベクター研究への学術機関および政府投資の増加: 基礎研究の強化が市場を活性化しています。

* 先進治療に対する好意的な規制支援: 規制当局による支援が、新しい治療法の開発と承認を促進しています。

3.2 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い生産コストとプロセスの複雑性: 特に研究グレードのAAVでは、1バッチあたり1万~5万米ドルの高コストと広範な分析要件が、小規模な研究室にとって大きな予算圧迫となっています。

* 重要な原材料のサプライチェーンにおけるボトルネック: 試薬やプラスミドDNAなどの供給不足が生産に影響を与える可能性があります。

* 厳格かつ進化する規制要件: 規制の変更への対応が、開発プロセスを複雑にする場合があります。

* 熟練した労働力の不足とトレーニングギャップ: 専門知識を持つ人材の確保が課題となっています。

4. 市場規模と成長予測(USD価値)

4.1 ベクタータイプ別

ベクタータイプ別では、低免疫原性と多様な組織ターゲティング能力により、アデノ随伴ウイルス(AAV)が2024年に42.45%の市場シェアを占め、最大の需要を生み出しています。その他、アデノウイルスベクター、レンチウイルスベクター、レトロウイルスベクター、その他のベクタータイプも分析対象です。

4.2 用途別

用途別では、細胞・遺伝子治療研究、ワクチン研究、腫瘍溶解性ウイルス研究、その他のアプリケーションが含まれます。

4.3 エンドユーザー別

エンドユーザー別では、受託開発製造機関(CDMO)が、専門的なインフラと規制に関する専門知識を提供することで、多くの企業がアウトソーシングを選択するため、2030年まで19.54%のCAGRで最も急速に成長すると予測されています。医薬品・バイオテクノロジー企業、学術センター・研究機関、受託研究機関(CRO)も主要なエンドユーザーです。

4.4 地域別

地域別では、中国、日本、韓国における大規模な投資に牽引され、アジア太平洋地域が17.65%のCAGRで最も急速な成長を遂げると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

5. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。ABL Inc.、Lonza、Thermo Fisher Scientific Inc.、FUJIFILM Diosynth Biotechnologies、Charles River Laboratoriesなど、多数の主要企業が市場で活動しています。

6. 市場機会と将来展望

市場機会と将来展望のセクションでは、ホワイトスペースと未充足ニーズの評価が行われています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(ベクターコア施設、バイオテックスタートアップ、試薬販売業者へのインタビュー)と二次調査(FDA、EMA、NIH RePORTERなどの公開データ、企業報告書、特許情報など)を組み合わせています。市場規模の算出と予測には、学術論文数、ウイルスツールへの助成金、平均価格などを統合したトップダウンモデルと、主要サプライヤーの収益を積み上げるボトムアップモデルを併用しています。特に、研究用途に特化した明確なスコープ、頻繁な通貨更新、ラボレベルの需要とのクロスチェックにより、信頼性の高いベースラインを提供している点が特徴です。他社の推定値との差異は、GMPボリュームの混入、プラスミドDNAキットのバンドル、古い為替レートの使用などが主な要因であると分析しています。

8. レポートで回答される主要な質問

* ウイルスベクター生産(研究用途)市場の現在の規模は?

2025年に12.5億米ドル、2030年までに16.81%のCAGRで成長し、27.2億米ドルに達すると予測されています。

* どのベクタータイプが最大の需要を生み出しているか?

アデノ随伴ウイルス(AAV)ベクターが、低免疫原性と多様な組織ターゲティングにより、2024年に42.45%の市場シェアを占めています。

* CDMOが他のエンドユーザーセグメントよりも急速に成長している理由は?

CDMOは専門的なインフラと規制に関する専門知識を提供するため、多くの企業がアウトソーシングを選択し、2030年まで19.54%のCAGRで成長しています。

* どの地域が最も急速に拡大しているか?

アジア太平洋地域が、中国、日本、韓国への大規模な投資に牽引され、17.65%のCAGRで最も高い地域成長を記録すると予測されています。

* ウイルスベクター研究生産における主なコスト障壁は?

研究グレードAAVの高いバッチコスト(1万~5万米ドル)と広範な分析要件が、小規模な研究室にとって大きな予算圧迫となっています。

* サプライチェーンのリスクはどのように軽減されているか?

生産者は、試薬やプラスミドDNAの供給を安定させるため、デュアルソーシング、地域分散、垂直統合戦略をますます採用しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 細胞・遺伝子治療の臨床パイプラインの拡大

- 4.2.2 受託製造業者による迅速な生産能力増強

- 4.2.3 アップストリームおよびダウンストリーム処理における技術革新

- 4.2.4 戦略的な業界連携と資金流入

- 4.2.5 ウイルスベクター研究における学術機関および政府投資の増加

- 4.2.6 先進治療に対する好意的な規制支援

-

4.3 市場抑制要因

- 4.3.1 高い生産コストとプロセスの複雑さ

- 4.3.2 重要な原材料のサプライチェーンのボトルネック

- 4.3.3 厳格かつ進化する規制要件

- 4.3.4 限られた熟練労働力とトレーニングのギャップ

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 ベクタータイプ別

- 5.1.1 アデノ随伴ウイルス (AAV)

- 5.1.2 アデノウイルスベクター

- 5.1.3 レンチウイルスベクター

- 5.1.4 レトロウイルスベクター

- 5.1.5 その他のベクタータイプ

-

5.2 用途別

- 5.2.1 細胞・遺伝子治療研究

- 5.2.2 ワクチン研究

- 5.2.3 腫瘍溶解性ウイルス研究

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 医薬品開発製造受託機関 (CDMO)

- 5.3.3 学術センター・研究機関

- 5.3.4 医薬品開発業務受託機関 (CRO)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 ABL Inc.

- 6.3.2 Naobios

- 6.3.3 Genezen

- 6.3.4 VintaBio, Inc.

- 6.3.5 Merck KGaA (MilliporeSigma)

- 6.3.6 Lonza

- 6.3.7 Thermo Fisher Scientific Inc.

- 6.3.8 FUJIFILM Diosynth Biotechnologies

- 6.3.9 Charles River Laboratories

- 6.3.10 Oxford Biomedica PLC

- 6.3.11 Catalent

- 6.3.12 Aldevron (Danaher)

- 6.3.13 Viralgen Vector Core

- 6.3.14 Yposkesi (SK Pharmteco)

- 6.3.15 Novasep

- 6.3.16 Waisman Biomanufacturing

- 6.3.17 Cell and Gene Therapy Catapult

- 6.3.18 Aevum Biotech

- 6.3.19 UniQure

- 6.3.20 Sarepta Therapeutics (Vector Core)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクター製造(研究用)について、包括的な概要をご説明いたします。

まず、ウイルスベクター製造(研究用)の定義から始めます。ウイルスベクターとは、特定の遺伝子を細胞内に導入するために、ウイルスの感染能力を利用して作製された遺伝子導入ツールです。ウイルスが持つ細胞への高い感染効率と、遺伝子を細胞核へ運搬する能力を応用し、病原性を除去または低減した上で、目的の遺伝子を搭載できるように改変されています。研究用製造とは、基礎研究、機能解析、疾患モデルの作製、新規治療法の探索といった目的のために、比較的小規模かつ迅速に、特定の品質基準を満たすウイルスベクターを生産することを指します。臨床応用を目的とした製造とは異なり、GMP(Good Manufacturing Practice)のような厳格な規制要件は通常課されませんが、研究の再現性や信頼性を確保するために、一定の品質管理が求められます。

次に、主なウイルスベクターの種類について見ていきましょう。代表的なものとして、アデノウイルスベクター、アデノ随伴ウイルス(AAV)ベクター、レトロウイルスベクター、レンチウイルスベクターなどが挙げられます。アデノウイルスベクターは、幅広い細胞に効率よく遺伝子を導入でき、比較的大きな遺伝子を搭載できる特徴があります。しかし、宿主細胞のゲノムに組み込まれないため、導入遺伝子の発現は一過性であり、免疫応答を誘導しやすいという側面も持ちます。アデノ随伴ウイルス(AAV)ベクターは、免疫原性が低く、非分裂細胞にも遺伝子を導入でき、長期的な遺伝子発現が期待できるため、特に遺伝子治療研究で注目されています。ただし、搭載できる遺伝子のサイズに制限があります。レトロウイルスベクターは、導入遺伝子を宿主細胞のゲノムに安定して組み込むことができるため、長期的な遺伝子発現が必要な研究に適していますが、分裂細胞にしか感染できないという制約があります。レンチウイルスベクターはレトロウイルスの一種ですが、非分裂細胞にも遺伝子を導入できる点が大きな利点であり、iPS細胞作製や神経科学研究などで広く利用されています。これらのベクターは、それぞれの特性に応じて、研究目的や対象細胞に合わせて選択されます。

ウイルスベクターの用途は多岐にわたります。最も一般的な用途は、遺伝子の機能解析です。特定の遺伝子を細胞に導入して過剰発現させたり、逆に遺伝子発現を抑制(ノックダウン)したりすることで、その遺伝子が細胞の生理機能や疾患の発症にどのように関与しているかを調べます。また、疾患モデルの作製にも不可欠です。例えば、特定の遺伝子変異を導入した細胞モデルや動物モデルを作製し、疾患の病態解明や治療薬の開発に役立てられます。iPS細胞やES細胞などの幹細胞研究においても、遺伝子導入による分化誘導や細胞機能改変に利用されます。さらに、再生医療研究における細胞治療への応用、遺伝子ワクチンやウイルスベクターワクチンといった次世代ワクチンの開発研究、そして基礎医学研究全般におけるシグナル伝達経路の解析や細胞生物学的な現象の解明など、幅広い分野でその有用性が認識されています。創薬研究においても、ターゲット検証やハイスループットスクリーニングのための細胞株作製に活用されています。

関連技術としては、まずウイルスベクター製造の出発材料となるプラスミドDNAの製造技術が挙げられます。目的遺伝子を組み込んだプラスミドDNAの品質は、最終的なウイルスベクターの品質に直結するため非常に重要です。次に、ウイルスを増殖させるための宿主細胞の培養技術が不可欠です。接着細胞や浮遊細胞を用いた大規模培養技術が開発されています。製造されたウイルス粒子から不純物を取り除き、高純度かつ高濃度のウイルスベクターを得るための精製技術も重要です。これには、超遠心分離、クロマトグラフィー、限外ろ過などの手法が用いられます。さらに、製造されたウイルスベクターの品質を保証するための力価測定や品質管理技術も欠かせません。物理的力価(ウイルス粒子数)と感染性力価(実際に細胞に感染して遺伝子を導入できる能力)の測定、純度試験、エンドトキシンやマイコプラズマなどの不純物検査が行われます。近年では、CRISPR/Cas9などの遺伝子編集技術と組み合わせることで、より精密な遺伝子改変が可能となり、研究の幅が広がっています。また、大量生産を目指すバイオリアクター技術や、研究効率を高めるための自動化・ハイスループット技術も関連が深いです。

市場背景としては、遺伝子治療、再生医療、細胞治療といった先端医療分野の急速な進展に伴い、研究用ウイルスベクターの需要が世界的に増加しています。特に、AAVベクターは遺伝子治療薬の開発において中心的な役割を担っており、その研究需要は非常に高いです。多くの研究機関や製薬企業が自社でウイルスベクターを製造していますが、専門的な知識や設備、品質管理体制が必要であるため、ウイルスベクターの受託製造サービス(CMO)を提供する企業も増加しています。これらのCMOは、研究者が必要とする品質と量に応じたベクターを提供することで、研究開発の加速に貢献しています。研究用ベクター市場は、臨床用ベクター市場とは異なり、GMPのような厳格な規制は適用されませんが、研究の再現性や信頼性を確保するための品質基準が重視されます。COVID-19パンデミックにおいては、アデノウイルスベクターを用いたワクチンが開発されたことで、ウイルスベクター技術の重要性が改めて認識され、関連研究への投資が加速しました。

将来展望としては、ウイルスベクター技術はさらなる進化を遂げると予想されます。まず、より安全で効率的な新規ベクターの開発が進むでしょう。例えば、特定の細胞や組織にのみ遺伝子を導入できるターゲティング能の向上、免疫原性のさらなる低減、そしてより大きな遺伝子を搭載できるパッケージング容量の拡大などが研究されています。製造プロセスの効率化と標準化も重要な課題です。これにより、製造コストの削減と品質の安定化が図られ、より多くの研究者が高品質なウイルスベクターを利用できるようになります。自動化技術やAIの導入により、製造プロセスの最適化、品質管理の高度化、生産性の向上が期待されます。研究用ウイルスベクターの成果は、遺伝子治療や再生医療といった臨床応用への橋渡しを加速させるでしょう。基礎研究で得られた知見が、難病治療や個別化医療の実現に貢献する可能性を秘めています。一方で、安全性や倫理的側面に関する継続的な議論と、それに対応する規制の整備も、この分野の健全な発展には不可欠です。ウイルスベクター製造(研究用)は、生命科学研究の基盤技術として、今後もその重要性を増していくと考えられます。