ウイルスベクタープラスミドDNA製造市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ウイルスベクタープラスミドDNA製造市場の詳細な概要

### 市場概要

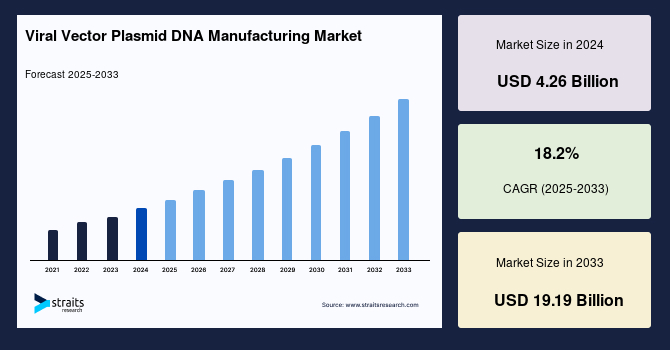

世界のウイルスベクタープラスミドDNA製造市場は、遺伝子治療やウイルスベクターワクチン開発における画期的な進展を背景に、急速な成長を遂げています。2024年には42.6億米ドルの市場規模を記録し、2025年には50.4億米ドルに達すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)18.2%で拡大し、2033年には191.9億米ドルに達すると見込まれています。この市場の成長は、遺伝子治療およびウイルスベクターワクチンの堅調なパイプラインと、ベクター製造における技術革新によって牽引されています。

ウイルスベクタープラスミドDNAとは、プラスミドDNAとウイルスベクターの両方の要素を組み合わせた遺伝子構築物を指します。プラスミドDNAは、バクテリアに一般的に見られる小さな環状DNA分子であり、宿主ゲノムとは独立して複製することが可能です。これは分子生物学研究やバイオテクノロジー応用において、遺伝子のクローニングや発現に頻繁に利用されます。一方、ウイルスベクターは、遺伝物質を細胞に送達するために改変されたウイルスです。ウイルスは自然に細胞に感染し、その遺伝物質を導入する能力を持つため、治療用遺伝子やワクチンを運ぶ効果的な媒体となります。ウイルスベクターは、標的細胞に入り込み、望ましい遺伝子ペイロードを届ける能力を保持しつつ、複製や病原性に関与するウイルス遺伝子が除去または不活性化されるように設計されています。

ウイルスベクタープラスミドDNAは、遺伝性疾患やその他の疾患を治療するための治療用遺伝子を送達する遺伝子治療において、非常に大きな可能性を秘めています。また、ワクチン開発においても重要な役割を果たし、免疫応答を刺激するための抗原送達を可能にすることで、予防接種に貢献します。このように、ウイルスベクタープラスミドDNAは、遺伝子工学およびバイオテクノロジーにおける強力なツールであり、治療目的または研究目的で遺伝物質を細胞に送達するための多用途で効率的な手段を提供します。この革新的な技術は、病因となる遺伝子を直接標的とすることで、治療法を根本的に変革する可能性を秘めており、今後の医療における大きな期待を集めています。

### 市場成長要因

ウイルスベクタープラスミドDNA製造市場の成長を推進する主な要因は多岐にわたります。

**1. 遺伝子治療およびウイルスベクターワクチンの堅調なパイプライン:**

遺伝子治療は、病気の病因となる遺伝子を標的とすることで、治療体制に革命をもたらすことが期待されており、その未来には大きな期待が寄せられています。現在、遺伝子治療を受ける患者数はまだ少ないものの、マサチューセッツ大学医学部やユタ大学など、様々な大学や研究機関が広範な遺伝子治療製品のパイプラインを有しており、市場を大きく推進しています。これらの研究機関は、新しい遺伝子治療法の開発と市場導入に向けた多数の臨床試験を実施しています。

加えて、ウイルスベクターワクチンは、いくつかの利点から治療薬としての大きな可能性を秘めています。例えば、ウイルスベクターはDNAワクチンの特性と生弱毒化ワクチンの特性の両方を兼ね備えています。ウイルスベクターはDNAを宿主細胞に導入し、抗原性タンパク質を産生させることで、細胞傷害性Tリンパ球(CTL、CD8+ T細胞)、抗体、ヘルパーT細胞(CD4+ T細胞)を介した免疫など、様々な免疫応答を刺激するようにカスタマイズすることが可能です。さらに、ウイルスベクターワクチンは、生弱毒化ワクチンと同様に、積極的に宿主細胞に侵入して複製することで、免疫システムをさらに活性化させることができますが、これはDNAワクチンには見られない特性です。これらの特性により、ウイルスベクターワクチンは、次世代の予防および治療アプローチとして注目されています。

**2. ベクター製造における技術革新:**

近年まで、製造されるベクターの数は、主に第I相または第II相臨床試験にのみ適した規模でした。現在の遺伝子治療ベクター製造方法は、大規模生産には適していません。これは、この業界の企業が直面する主要な課題の一つでした。しかし、パーキンソン病、アルツハイマー病、関節リウマチなどの一般的な適応症に対する遺伝子治療ベースの治療法に関する臨床試験が成功したことで、遺伝子治療ベクターの大規模生産への需要が高まっています。

この需要に応えるため、大規模なベクター生産をサポートする新しい技術の必要性が増しています。例えば、ウイルスベクター製造のための製造プラットフォームを設計する企業であるCEVECは、より大きな作業容量のバイオリアクターで懸濁培養が可能な細胞株を開発することで、これらの課題に対処するソリューションを開発しています。同社は、遺伝子治療企業からのベクター需要の増加に対応するため、スケーラブルなAAVベクター製造のための新規なヘルパーウイルスフリー安定生産システムを導入しました。このような技術革新が、ウイルスベクタープラスミドDNA製造市場の成長を強力に後押ししています。

### 市場抑制要因

市場の成長を妨げる要因も存在します。

**1. 遺伝子治療を巡る倫理的懸念:**

遺伝子治療は、遺伝子セットの改変や修正を伴うため、多くの倫理的懸念を引き起こしています。これらの倫理的問題の結果として、米国政府は、ヒトの生殖細胞系遺伝子治療に関する研究への連邦資金の使用を禁止しました。遺伝子治療は、将来の世代が特定の遺伝性疾患にかかるのを防ぐのに役立つ可能性がありますが、胎児の発育に重大な影響を与える可能性も懸念されています。このような倫理的ジレンマは、研究開発の進展に慎重な姿勢を促し、市場の拡大を一部抑制する要因となっています。

**2. 規制強化と製造プロセスの複雑性:**

ウイルスベクターの生産は非常に複雑なプロセスです。そのため、規制当局による監視強化は、ウイルスベクターメーカー、特に共同研究に従事する企業に影響を与える可能性があります。ウイルスベクターの製造は、高度な専門知識、厳格な品質管理、そして安全性と有効性を確保するための詳細な規制遵守が求められます。

学術機関やバイオ医薬品企業は、プロセス開発、製造、およびウイルスベクターの生産を管理する法律に関する必要な専門知識を持っているため、受託製造業者(CMO)と提携しています。例えば、Advanced BioScience Laboratories, Inc.の欧州施設は、フランスの規制当局(ANSM)によって定期的に監視されており、EMA規制に準拠したウイルスベクター製品を製造するGMPライセンスサイトです。このような厳格な規制要件と製造の複雑さが、特に新規参入企業や小規模企業にとって市場参入への障壁となり、市場成長を抑制する要因となっています。

### 市場機会

ウイルスベクタープラスミドDNA製造市場には、以下のような有望な機会が存在します。

**1. 先端治療法(細胞・遺伝子治療)の研究開発の増加:**

近年、がん、糖尿病などの遺伝性疾患や慢性・末期疾患の有病率の増加に伴い、細胞・遺伝子治療などの先端治療法の研究開発が著しく増加しています。このような先端治療法の市場はまだ初期段階にあり、絶えず進化しています。これらの治療法は、従来の治療法では対応が困難であった疾患に対して、根本的な解決策を提供する可能性を秘めているため、継続的な研究投資が期待されます。

**2. 製造能力のギャップへの対応:**

商業規模の遺伝子治療生産およびウイルスベクター製造の能力不足は、遺伝子・細胞治療産業にとって大きな課題です。この課題に対応するため、いくつかの社内施設や遺伝子治療製造のためのCDMO(受託開発製造機関)が生産能力の強化に投資を開始しており、これは市場プレーヤーにとって有利な機会を創出すると予測されています。この投資は、製造技術の革新、施設の拡張、人材の育成など、多岐にわたります。

**3. 発展途上国における成長の加速:**

発展途上国は、主要な欧米市場と比較して、能力拡張の面で高い成長を示しています。特に中国やインドなどのアジア諸国は、遺伝子・細胞治療製造において進歩を遂げています。中国の新しい規制は、国際的な受託開発製造機関が国内市場および国際市場向けに先端治療製品を生産することを可能にし、これにより多額の投資が流入しています。これらの地域は、比較的低い製造コスト、拡大する研究基盤、および政府による支援策が相まって、新たな製造ハブとしての地位を確立しつつあります。これにより、ウイルスベクタープラスミドDNA製造市場のグローバルな拡大が促進されると期待されます。

### セグメント分析

**1. ウイルスベクターの種類別分析**

世界のウイルスベクタープラスミドDNA製造市場は、AAV(アデノ随伴ウイルス)、レトロウイルス、アデノウイルス、プラスミド、レンチウイルス、およびその他のセグメントに分類されます。このうち、AAVセグメントが世界市場を支配しており、予測期間中に18.5%のCAGRを示すと予測されています。

* **AAV(アデノ随伴ウイルス):** AAVは、遺伝子を目的の領域に最も高い精度で送達できるため、需要が急速に増加しています。これは、眼科および整形外科の遺伝子治療開発に関する臨床試験が有効性と効率性の向上を示していることに起因します。非病原性であるという実績も、その採用を促進する重要な要因の一つです。AAVベースのベクターは、治療効果を低下させる空のウイルス粒子を除去するために、注意深く精製される必要があります。多くの企業が受託製造業者からのサポートを求めていますが、一部の企業はrAAV製造を社内で行うことを選択しています。この研究分野では、AAVベースのベクターが脳の接続性マッピングや神経回路および細胞機能の解明に利用されています。

**2. ワークフロー別分析**

市場は、アップストリームとダウンストリームに二分されます。アップストリームセグメントが最も高い市場シェアを占めており、予測期間中に18.5%のCAGRを示すと推定されています。

* **アップストリーム:** アップストリーム処理には、細胞へのウイルス感染、細胞培養、および細胞からのウイルス回収が含まれます。高スループットアップストリームプロセス開発のためのAmbr 15マイクロバイオリアクターシステムなどの先進製品の開発が、このセグメントを牽引すると期待されています。Ambr 15マイクロバイオリアクターシステムは、自動化された実験設定とサンプリングにより効率的な細胞培養処理を可能にし、必要な労働力と研究室スペースを削減し、洗浄と滅菌にかかる時間も大幅に短縮します。さらに、GE Healthcareのような企業は、ウイルスベクターの費用対効果が高くスケーラブルな製造プロセスに対する需要を満たすために、最新の技術とツールを使用してアップストリーム細胞培養プロセスを開発しています。ウイルスベクタープラスミドDNA製造において、アップストリーム処理は高品質のウイルスベクターとプラスミドDNAを生産する上で極めて重要であり、バイオリアクターシステム、自動化、およびプロセス最適化の進歩が効率とスケーラビリティを向上させています。

**3. 用途別分析**

市場は、アンチセンスおよびRNAi、遺伝子治療、細胞治療、ワクチン学、および研究用途に二分されます。アンチセンスおよびRNAiセグメントが世界市場を支配しており、予測期間中に17.9%のCAGRを示すと予測されています。

* **アンチセンスおよびRNAi:** 小分子干渉RNA(siRNA)は、現在、細胞の遺伝子研究において転写後の遺伝子サイレンシングのための重要なツールと見なされています。siRNAは通常、ウイルスベクターやプラスミドベクターを用いたトランスフェクションによって哺乳類細胞に送達されます。レトロウイルスベクターは、比較的低いトランスフェクション効率というプラスミドベースシステムの欠点を克服するために好まれます。しかし、これらのベクターには、癌原性、遺伝子サイレンシング、遺伝子導入のための活発な細胞分裂の必要性、低い力価などの特定の制限が依然として存在します。AAVベクターも哺乳類細胞におけるsiRNA送達に利用されています。アンチセンスオリゴヌクレオチドは、遺伝子サイレンシングやスプライシングモジュレーションを通じてRNA発現を調節する可能性を秘めています。しかし、この技術は、標的組織における低い有効性、細胞取り込みの悪さ、循環からの迅速なクリアランスなどのいくつかの課題に依然として直面しています。

**4. エンドユーザー別分析**

市場は、製薬・バイオ製薬企業と研究機関に二分されます。製薬・バイオ製薬企業セグメントが最も高い市場シェアを占めており、予測期間中に18.5%のCAGRを示すと予測されています。

* **製薬・バイオ製薬企業:** 製薬およびバイオテクノロジー企業グループは、先端治療法の継続的な導入と、市場プレーヤーによる遺伝子治療ベースの発見プログラムのその後の推進により、2022年に大きなシェアを占めました。さらに、治療薬生産のためにベクターを利用するバイオテクノロジー企業の数は、予測期間を通じて増加し続けています。アデノ随伴ウイルスベクターを使用しているバイオテクノロジー企業には、GenSight、Lysogene、Theravectysなどがあります。バイオテクノロジー企業はベクター生産を改善しており、これはバイオテクノロジー企業と製薬企業の両方に利益をもたらすと期待されています。

**5. 疾患適応症別分析**

市場は、がん、遺伝性疾患、感染症、およびその他のセグメントに二分されます。がんセグメントが世界市場を支配しており、予測期間中に19.1%のCAGRを示すと予測されています。

* **がん:** 様々ながん治療法が有効性を証明しているにもかかわらず、がんによる死亡は依然として死亡原因の大部分を占めています。ウイルスは遺伝子送達に効率的であることが判明しており、遺伝子治療生産のための理想的なベクターとなっています。異なるがん適応症に対して実施されたウイルスベクターベースの臨床試験は、肯定的な結果を示しています。さらに、一部のケースでは免疫応答が比較的穏やかであるにもかかわらず、ベクター工学と用量最適化を通じて有効性を高めることができます。2015年10月にFDAによって承認された最初のヘルペスウイルス(HSV)ベースのがん免疫療法は、市場プレーヤーが新しい治療法を開発することを奨励しました。これにより、ウイルスベクタープラスミドDNA製造市場におけるがん治療分野の成長が加速しています。

### 地域分析

**1. 北米:**

北米は、世界のウイルスベクタープラスミドDNA製造市場において最も大きなシェアを占めており、予測期間中に18.1%のCAGRを示すと予測されています。この地域が優位を占める要因はいくつかあります。主な要因の一つは、遺伝子治療や細胞治療を含む先端治療法の開発と研究に積極的に従事する多数の研究センターや機関が存在することです。これらの機関は、ウイルスベクターやプラスミドDNAを用いた遺伝性疾患、がん、その他の疾患の治療のための新規アプローチの探求に強く焦点を当てています。さらに、北米の連邦機関が細胞治療の研究基盤を支援し拡大するために行った投資も、市場の成長に貢献しています。これらの投資は、ウイルスベクターやプラスミドDNAの製造を含む細胞治療のインフラ、専門知識、能力を強化することを目的としています。政府および規制機関による支援は、研究開発活動に好都合な環境を作り出し、北米におけるウイルスベクタープラスミドDNA製造市場の成長を牽引しています。

**2. 欧州:**

欧州は、予測期間中に17.9%のCAGRを示すと予測されています。規制当局は、ウイルスベクター製造施設を定期的に監視およびレビューし、ベクターの安全で効果的な生産を保証しています。例えば、Advanced BioScience Laboratories, Inc.の欧州施設は、フランスの規制当局(ANSM)によって定期的に監視されており、EMA規制に準拠したウイルスベクター製品を製造するGMPライセンスサイトです。さらに、多くのワクチン生産企業が欧州諸国におけるベクター製造を促進すると期待されています。2018年4月、欧州委員会は「理事会勧告の提案」を発表し、ワクチンで予防可能な疾患に対する市場プレーヤーと加盟国間の協力を強化することが期待されています。

**3. アジア太平洋:**

アジア太平洋地域では、遺伝子治療の臨床変換と産業化がアジア諸国全体で着実に進展しています。例えば、2015年8月、自治医科大学の科学者チームは、パーキンソン病の男性を治療するための遺伝子治療開発に関する臨床研究を開始しました。科学者たちは、彼らの研究活動のためにアデノ随伴ウイルスを用いたベクターを開発しました。アジア諸国のいくつかの幹細胞コンソーシアムも、幹細胞に関する協調的で集中的な研究開発プログラムを確実にすることを目的としています。この地域は、急速な経済成長、医療インフラの改善、そして政府によるバイオテクノロジー分野への積極的な投資により、ウイルスベクタープラスミドDNA製造市場の新たな成長エンジンとなる可能性を秘めています。

**4. ラテンアメリカ:**

ラテンアメリカでは、がんの発生率が増加していますが、そのがんプロファイルは他の欧米諸国とは異なります。がんの有病率の増加は、予測期間を通じて地域市場に積極的に影響を与えると予想されます。コロンビアにおける遺伝子治療試験に関する効果的な規制構造は、同国におけるベクター製造プロセスを後押しすると期待されています。しかし、メキシコでは遺伝子治療開発が知的財産権および規制上の課題に直面しており、LATAM市場における収益創出を妨げています。

**5. 中東およびアフリカ:**

中東およびアフリカ地域では、今後数年間でがんの発生率が増加すると予測されています。満たされていない医療ニーズの存在は、堅牢ながん管理への需要を煽り、ウイルスベクターおよびプラスミドDNAの需要を増加させています。がんに対する効果的な治療薬への需要の高まりは、アフリカ諸国における細胞ベースのがん治療分野の発展を促進すると予想されます。

### 結論

ウイルスベクタープラスミドDNA製造市場は、遺伝子治療とウイルスベクターワクチンの革新的な進歩に支えられ、今後も力強い成長が期待されます。技術革新による製造能力の向上、そして発展途上国における機会の拡大が市場を牽引する一方で、倫理的懸念や複雑な規制は引き続き市場の課題となります。これらの課題を克服し、機会を最大限に活用することで、ウイルスベクタープラスミドDNA製造市場は、未来の医療において不可欠な役割を果たすでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のウイルスベクタープラスミドDNA製造市場規模分析

- 世界のウイルスベクタープラスミドDNA製造市場概要

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 米国

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 英国

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 中国

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- ブラジル

- ベクタータイプ別

- 概要

- ベクタータイプ別(金額)

- AAV

- 金額別

- レトロウイルス

- 金額別

- アデノウイルス

- 金額別

- プラスミド

- 金額別

- レンチウイルス

- 金額別

- その他

- 金額別

- ワークフロー別

- 概要

- ワークフロー別(金額)

- アップストリーム {ベクター増幅と増殖、ベクター回収/ハーベスティング}

- 金額別

- ダウンストリーム {精製、充填・仕上げ}

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- アンチセンスおよびRNAi

- 金額別

- 遺伝子治療

- 金額別

- 細胞治療

- 金額別

- ワクチン学

- 金額別

- 研究用途

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 製薬会社およびバイオ医薬品会社

- 金額別

- 研究機関

- 金額別

- 疾患別

- 概要

- 疾患別(金額)

- がん

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- ウイルスベクタープラスミドDNA製造市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

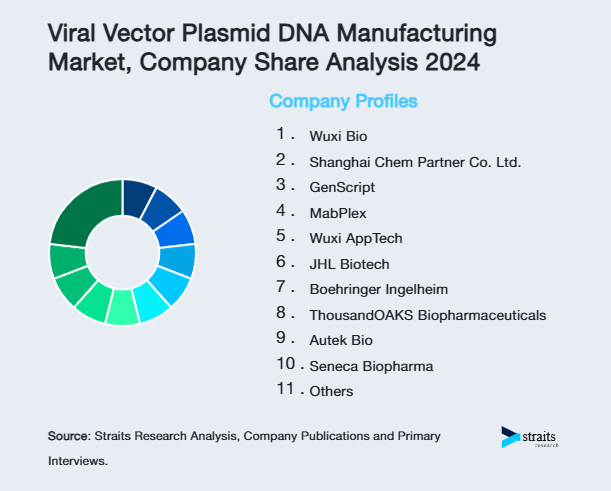

- WuXi Bio

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Shanghai Chem Partner Co. Ltd.

- GenScript

- MabPlex

- WuXi AppTec

- JHL Biotech

- Boehringer Ingelheim

- ThousandOAKS Biopharmaceuticals

- Autek Bio

- Seneca Biopharma

- JW Therapeutics (Shanghai) Co Ltd.

- Shanghai Cell Therapeutics Group Co. Ltd

- APTBIO

- Shanghai ZhenGe Biotech

- Shanghai OPM Biosciences

- Shenzhen SiBiono Gene Tech Co. Ltd.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクタープラスミドDNA製造とは、遺伝子治療やワクチン開発、再生医療などのバイオテクノロジー分野において、特定の遺伝子を細胞内に効率的に導入するための「ウイルスベクター」を生成する際に必要となる、設計されたプラスミドDNAを大量かつ高品質に生産する一連のプロセスを指します。このプラスミドDNAは、それ自体がウイルスベクターとなるわけではなく、ウイルスベクターを産生するための設計図、あるいは構成要素として機能します。具体的には、目的とする遺伝子(治療遺伝子や抗原遺伝子など)を搭載したプラスミドや、ウイルス粒子の形成に必要な構造タンパク質をコードするプラスミドなどが含まれます。これらのプラスミドDNAを適切な宿主細胞(通常はパッケージング細胞株)に導入することで、目的の遺伝子を搭載したウイルスベクター粒子が産生されるのです。

この製造プロセスは、いくつかの重要な段階を経て行われます。まず、目的の遺伝子を組み込んだプラスミドDNAの設計と構築が行われます。これには、遺伝子クローニング技術や合成生物学の手法が用いられ、適切なプロモーターやエンハンサー、選択マーカー遺伝子などが組み込まれます。次に、構築されたプラスミドDNAを大腸菌などの適切な微生物に導入し、大量培養によってプラスミドDNAを増幅させます。この微生物培養の工程では、プラスミドの安定性や収量を最大化するための培地組成や培養条件の最適化が重要となります。培養後、微生物を回収し、アルカリ溶菌法などの手法を用いて微生物細胞を破壊し、プラスミドDNAを細胞内から遊離させます。その後、遠心分離やクロマトグラフィー(イオン交換クロマトグラフィー、疎水性相互作用クロマトグラフィーなど)、膜ろ過(限外ろ過、ダイアフィルトレーションなど)といった多様な精製技術を組み合わせて、目的のプラスミドDNAを微生物のゲノムDNA、RNA、タンパク質、エンドトキシンなどの不純物から分離・精製します。最終的に、精製されたプラスミドDNAは、その純度、濃度、超らせん構造の割合、エンドトキシンレベル、無菌性などが厳格な品質管理基準に基づいて評価されます。

ウイルスベクタープラスミドDNAは、多様な種類のウイルスベクターの生産に用いられます。例えば、細胞に安定的に遺伝子を導入できるレンチウイルスベクター、特定の組織への指向性が高く免疫原性が低いアデノ随伴ウイルス(AAV)ベクター、高い遺伝子導入効率を持つアデノウイルスベクターなどが挙げられます。これらのベクターは、それぞれ異なる特性を持ち、治療対象となる疾患や目的に応じて選択されます。例えば、レンチウイルスベクターは、T細胞などの非分裂細胞にも遺伝子を導入できるため、CAR-T細胞療法などの細胞治療分野で広く利用されています。一方、AAVベクターは、主に肝臓や筋肉、網膜などの特定臓器への遺伝子導入に適しており、多くの遺伝子治療薬の開発に用いられています。

この技術の用途は非常に広範です。遺伝性疾患の治療を目指す遺伝子治療では、欠損している遺伝子や機能不全の遺伝子を正常な遺伝子で置き換えるために、ウイルスベクターを介して治療遺伝子を患者の細胞に導入します。また、感染症やがんに対するワクチン開発においても、病原体の抗原遺伝子をウイルスベクターに搭載し、体内で発現させることで免疫応答を誘導する手法が利用されています。さらに、がん細胞を選択的に殺傷する溶血性ウイルスベクターの開発や、免疫細胞の機能を改変する免疫療法、疾患モデル動物の作製、基礎的な遺伝子機能解析など、多岐にわたる研究開発分野で不可欠なツールとなっています。

関連する技術としては、まず高度な遺伝子工学技術が挙げられ、目的の遺伝子を効率的にプラスミドに組み込むためのクローニング技術や、遺伝子発現を制御するエレメントの最適化が重要です。また、プラスミドDNAを大量に増幅させるための微生物培養技術、特に医薬品製造に求められるGMP(Good Manufacturing Practice)基準に準拠した大規模培養技術が不可欠です。精製工程では、目的のDNAを高純度で回収するための高度なクロマトグラフィー分離技術や、エンドトキシン除去技術が求められます。さらに、ウイルスベクターを実際に製造する段階では、プラスミドDNAを効率的にパッケージング細胞に導入するためのトランスフェクション技術や、産生されたウイルスベクター粒子を回収・精製するための超遠心分離、膜ろ過、クロマトグラフィーなどのダウンストリームプロセス技術も重要となります。これらの技術は、ウイルスベクター医薬品の品質、安全性、および有効性を保証するために、継続的に進化し続けています。