粘度低下剤市場:市場規模、シェア、成長トレンド、予測分析 (2025年~2030年)

市場は、タイプ別(摩擦抵抗低減剤、界面活性剤および添加剤、分散剤、その他)、エンドユーザー産業別(石油・ガス、塗料・コーティング、プラスチック、その他製造業)、および地域別(アジア太平洋、北米、欧州、南米、中東、アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

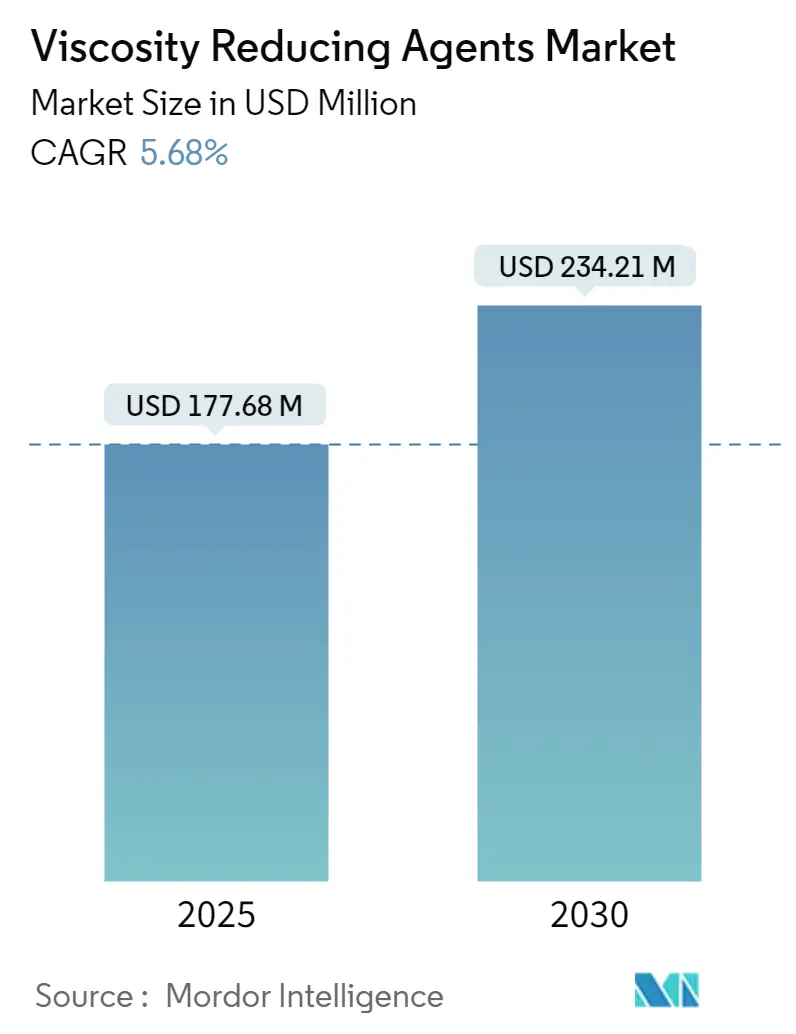

「粘度低下剤市場の成長レポート2030年」によると、粘度低下剤市場は2025年に1億7,768万米ドルと推定され、2030年には2億3,421万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.68%です。この市場は、石油・ガス産業からの需要増加が主な牽引要因となっていますが、一方で厳しい環境規制やCOVID-19パンデミックによる不利な状況が成長を阻害する要因となっています。アジア太平洋地域が世界市場を牽引し、特に中国とインドからの消費が最大となる見込みです。

市場は、タイプ別(抵抗低減剤、界面活性剤・添加剤、分散剤、その他)、最終用途産業別(石油・ガス、塗料・コーティング、プラスチック、その他の製造業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

調査期間は2019年から2030年です。2025年の市場規模は1億7,768万米ドル、2030年には2億3,421万米ドルに達し、CAGRは5.68%と予測されています。最も急速に成長し、かつ最大の市場となるのはアジア太平洋地域です。市場の集中度は低いとされています。主要なプレーヤーには、BYK-CHEMIE GMBH、LiquidPower Specialty Products Inc.、Innospec、Oil Flux、BASF SEなどが挙げられます。

世界の粘度低下剤市場のトレンドと洞察

石油・ガス産業からの需要増加

粘度低下剤は、石油・ガス産業において広範に利用されており、今後急速な成長が見込まれています。これらの薬剤は、しばしば抵抗低減剤として知られ、原油の輸送や処理におけるパイプライン内の摩擦エネルギー損失や乱流を低減することで、流動性を向上させます。これらは長鎖炭化水素であり、同じ流量で圧力降下を減少させ、同じエネルギー量でパイプラインの流量を増加させる効果があります。粘度低下剤は、原油製品、最終製品、アスファルト原油、水系、多相系の自由な流動を助けます。

世界の石油およびその他の石油系液体の消費量は、2018年の1日あたり9,997万バレルから2019年には1億75万バレルへと増加しており、年間約2億8,470万バレルの増加を示し、予測期間中も成長が期待されています。しかし、COVID-19パンデミックによる前例のない状況により、各国のロックダウンや旅行・観光、Eコマース、レストランの閉鎖が原因で、2020年の石油・ガス消費量は1日あたり少なくとも500万バレル減少すると見込まれています。都市化の進展と石油系製品への需要増加は、予測期間中の粘度低下剤市場を牽引すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、中国やインドといった国々からの需要増加により、予測期間中、粘度低下剤市場を支配すると予想されています。

インドは、中国と米国に次ぐ世界第3位の原油・石油製品消費国であり、アジアでは中国に次ぐ第2位の精製能力を誇ります。インドの石油輸入額は2019年に約1,120億米ドルに達し、2018会計年度から27%増加しました。輸送部門からの消費増加や、住宅・商業施設からの液化石油ガス(LPG)需要が市場を牽引しています。

中国では、原油消費量が2018年の1日あたり約1,350万バレルから2019年には1,450万バレルへと増加しました。さらに、中国の精製能力は2019年に1日あたり100万バレル増加しています。中国における消費の増加は市場を牽引すると予想されます。

塗料・コーティング分野では、分散剤が固形物を解膠し、分散液の粘度を低下させ、分散粉末材料の配合量を増加させます。分散工程は最もエネルギーを消費する段階であり、分散剤は安定性を高め、エネルギー消費を最適化するのに役立ちます。塗料・コーティング市場の成長も市場を牽引すると見られています。これらの要因に加え、政府の支援も相まって、アジア太平洋地域における粘度低下剤市場の需要増加に貢献しています。

競争環境

世界の粘度低下剤市場は部分的に細分化されており、各プレーヤーが市場のごく一部を占めています。主要な企業には、BYK-CHEMIE GMBH、LiquidPower Specialty Products Inc.、Innospec、Oil Flux、BASF SEなどが含まれます。

このレポートは、粘度低下剤市場に関する包括的な分析を提供しており、市場の動向、セグメンテーション、競争環境、および将来の機会に焦点を当てています。

1. 市場概要と予測

粘度低下剤市場は、堅調な成長を続けています。2024年には1億6,759万米ドルと推定された市場規模は、2025年には1億7,768万米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)5.68%で成長し、2030年には2億3,421万米ドルに達すると見込まれています。この成長は、様々な産業における粘度低下剤の需要拡大に支えられています。

2. 市場の推進要因と抑制要因

市場の成長を牽引する主要な要因の一つは、石油・ガス産業からの需要の増加です。原油やガスの輸送効率向上、生産コスト削減のために粘度低下剤が不可欠となっており、これが市場拡大の大きな原動力となっています。

一方で、市場の成長にはいくつかの抑制要因も存在します。特に、環境保護に関する厳格な規制は、特定の粘度低下剤の使用や製造プロセスに影響を与える可能性があります。また、COVID-19パンデミックのような予期せぬ世界的危機は、サプライチェーンの混乱や産業活動の停滞を引き起こし、市場に不利な状況をもたらすことがあります。

3. 市場セグメンテーション

粘度低下剤市場は、製品タイプ、エンドユーザー産業、および地域に基づいて詳細に分析されています。

* タイプ別:

* ドラッグリデューシング剤: パイプライン内の流体抵抗を低減し、輸送効率を高めるために使用されます。

* 界面活性剤・添加剤: 粘度調整や分散性向上に寄与します。

* 分散剤: 粒子を均一に分散させるために用いられます。

* その他、様々な特殊用途の粘度低下剤が含まれます。

* エンドユーザー産業別:

* 石油・ガス産業: 最も重要なエンドユーザーであり、原油のパイプライン輸送や掘削作業において粘度低下剤が広く利用されています。

* 塗料・コーティング産業: 製品の塗布性や均一性を向上させるために使用されます。

* プラスチック産業: 成形加工時の流動性改善に貢献します。

* その他、様々な製造業で粘度調整やプロセス効率化のために活用されています。

* 地域別:

* アジア太平洋地域: 中国、インド、日本、韓国、その他の国々を含み、予測期間において最も高い成長率を示すと推定されており、2025年には最大の市場シェアを占める見込みです。この地域の急速な工業化と経済成長が需要を牽引しています。

* 北米: 米国、カナダ、メキシコが含まれ、成熟した石油・ガス産業が市場を支えています。

* ヨーロッパ: ドイツ、英国、イタリア、フランス、その他の国々が含まれ、環境規制への対応が重要な課題となっています。

* 南米: ブラジル、アルゼンチンなどが含まれ、資源開発が市場に影響を与えます。

* 中東・アフリカ: サウジアラビア、南アフリカなどが含まれ、石油産業が主要な需要源です。

4. 競争環境

本レポートでは、市場における競争状況を詳細に分析しています。これには、主要企業の合併・買収、合弁事業、提携、契約といった戦略的活動が含まれます。市場シェア分析を通じて、各企業の市場における位置付けが評価されています。

主要な市場プレイヤーとしては、BYK-CHEMIE GMBH、LiquidPower Specialty Products Inc.、Innospec、Oil Flux、BASF SEなどが挙げられます。これらの企業は、製品開発、技術革新、市場拡大戦略を通じて競争優位性を確立しようとしています。

5. 市場機会と将来のトレンド

新興経済国における産業活動の活発化とインフラ整備の進展は、粘度低下剤市場にとって大きな機会をもたらしています。これらの地域での需要の増加は、将来の市場成長をさらに加速させる主要なトレンドとなるでしょう。

6. 調査範囲

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模データを提供し、市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

-

4.1 推進要因

- 4.1.1 石油・ガス産業からの需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 厳格な環境規制

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 抵抗低減剤

- 5.1.2 界面活性剤および添加剤

- 5.1.3 分散剤

- 5.1.4 その他

-

5.2 エンドユーザー産業

- 5.2.1 石油・ガス

- 5.2.2 塗料・コーティング

- 5.2.3 プラスチック

- 5.2.4 その他の製造業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 Alberta Treating Chemicals LTD.

- 6.4.2 ARKEMA Group

- 6.4.3 Baker Hughes Company

- 6.4.4 BASF SE

- 6.4.5 BYK-CHEMIE GMBH

- 6.4.6 CHINAFLOC

- 6.4.7 Ecolab

- 6.4.8 Innospec

- 6.4.9 LiquidPower Specialty Products Inc.

- 6.4.10 NuGenTecx

- 6.4.11 Oil Flux

- 6.4.12 Qflo

- 6.4.13 The Lubrizol Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 新興経済国からの需要増加

*** 本調査レポートに関するお問い合わせ ***

粘度低下剤とは、流体の粘度を意図的に低下させるために添加される物質の総称でございます。その主な目的は、流体の加工性、輸送性、塗布性、あるいは製品の性能を向上させることにあります。例えば、潤滑油においては低温での流動性を改善し、燃料油ではポンプによる輸送を容易にし、塗料やインクでは均一な塗布を可能にします。また、樹脂の成形加工においては、より低い温度や圧力で加工できるようにすることで、省エネルギー化や生産性向上に貢献いたします。粘度低下剤は、流体中の分子間相互作用を弱めたり、高分子鎖の絡み合いを抑制したり、あるいは粒子間の凝集を防いだりすることで、流動抵抗を減少させるメカニズムで作用いたします。

粘度低下剤には、その作用メカニズムや化学構造、あるいは用途に応じて多岐にわたる種類が存在いたします。作用メカニズムの観点からは、まず「溶媒型」が挙げられます。これは、単純に低粘度の溶媒を添加して希釈することで粘度を下げる最も基本的な方法で、塗料や接着剤などで広く用いられます。次に「界面活性剤型」は、流体中の粒子表面に吸着し、粒子間の反発力を高めることで凝集を防ぎ、スラリーや懸濁液の粘度を低下させます。分散剤もこの範疇に含まれることが多く、顔料分散やセラミックススラリーの流動性改善に不可欠でございます。さらに「高分子型」は、特に高分子溶液やポリマーブレンドにおいて、高分子鎖の絡み合いを緩和したり、溶媒和効果を高めたりすることで粘度を低下させます。潤滑油の粘度指数向上剤の中には、高温での粘度低下作用を持つものもございます。化学構造の観点からは、低分子量のアルコール、エステル、ケトン、炭化水素などの有機化合物から、ポリアクリレート、ポリオレフィン、ポリエステルなどの高分子化合物、さらには特定の無機化合物まで、多種多様な物質が粘度低下剤として利用されております。これらの選択は、対象となる流体の種類、求められる粘度低下効果、環境規制、コストなど、様々な要因を考慮して行われます。

粘度低下剤の用途は非常に広範でございます。最も代表的なものの一つが「潤滑油」分野です。エンジンオイルや工業用潤滑油に添加することで、低温での始動性を向上させ、摩擦抵抗を低減し、省燃費化に貢献いたします。特に、低粘度化は近年の自動車の燃費規制強化に伴い、ますます重要視されております。次に「燃料油」では、重油や軽油のポンプ輸送性を改善し、燃焼効率を高めるために使用されます。低温環境下での燃料の固化を防ぐ流動点降下剤と併用されることも少なくありません。「塗料やインク」においては、刷毛塗りやスプレー塗布の作業性を向上させ、均一な膜厚やレベリング性を実現するために不可欠です。また、乾燥時間の短縮にも寄与いたします。「樹脂・プラスチック」の分野では、射出成形や押出成形などの加工時に、溶融粘度を低下させることで成形性を向上させ、成形温度や圧力を下げて省エネルギー化を図ります。高充填フィラーを含む複合材料の加工性改善にも用いられます。「接着剤やシーリング材」では、塗布作業性を高め、均一な接着層を形成するために利用されます。その他にも、化粧品や医薬品のテクスチャー調整、食品(ドレッシング、ソース、チョコレートなど)の流動性調整、建設材料(コンクリート、モルタル)の流動化剤、掘削泥水、セラミックススラリー、繊維加工など、多岐にわたる産業でその機能が活用されております。

粘度低下剤に関連する技術や概念はいくつかございます。まず「流動点降下剤(Pour Point Depressant, PPD)」は、低温での流体の流動性を改善するという点で粘度低下剤と目的が共通しておりますが、その作用メカニズムは異なります。流動点降下剤は、燃料油や潤滑油中のパラフィン成分が低温で結晶化するのを抑制し、結晶の成長を阻害することで流動点を低下させます。粘度低下剤が流体全体の粘度を下げるのに対し、流動点降下剤は結晶化による流動性の低下を防ぐことに特化しており、しばしば併用されることで相乗効果を発揮いたします。次に「分散剤(Dispersant)」は、微粒子を液体中に均一に分散させ、凝集を防ぐことでスラリーや懸濁液の粘度を低下させる機能を持つため、広義の粘度低下剤の一種と見なすことができます。顔料やフィラーの分散安定化に不可欠な技術でございます。また、「界面活性剤(Surfactant)」は、表面張力や界面張力を低下させることで、乳化、分散、湿潤、浸透などの多様な機能を発揮し、その中には粘度低下作用を示すものも多く存在いたします。さらに、「レオロジー調整剤(Rheology Modifier)」は、流体の粘度や弾性などの流動特性を調整する物質の総称であり、粘度低下剤もこの広範なカテゴリーに含まれます。増粘剤やチクソトロピー付与剤などもレオロジー調整剤の一種でございます。最も基本的な粘度低下手段である「溶媒」も関連技術として挙げられますが、環境規制やコストの観点から、溶媒の使用量を減らし、粘度低下剤によって低粘度化を図る「溶媒フリー化」や「高固形分化」の技術開発が進められております。

粘度低下剤の市場背景は、グローバルな産業動向と密接に結びついております。近年、環境規制の強化、省エネルギー化の推進、高機能材料への需要増加が市場成長の主要な牽引力となっております。例えば、自動車産業における燃費規制の厳格化は、低粘度潤滑油の需要を拡大させ、それに伴い高性能な粘度低下剤の開発が加速しております。また、塗料や接着剤分野では、VOC(揮発性有機化合物)排出規制に対応するため、水性化や高固形分化が進み、これらの系で効果的に機能する粘度低下剤が求められております。新興国における工業化の進展も、建設材料、プラスチック、燃料などの分野で粘度低下剤の需要を押し上げております。一方で、市場にはいくつかの課題も存在いたします。環境負荷の低減は引き続き重要なテーマであり、生分解性や低毒性の粘度低下剤の開発が求められております。また、高性能化とコストのバランス、特定の用途における長期安定性や耐久性の確保も重要な課題でございます。原材料価格の変動も、製品コストに影響を与える要因となります。主要なプレイヤーとしては、BASF、Evonik、Lubrizol、Chevron Oronite、Infineumといったグローバルな化学メーカーや添加剤メーカーが挙げられ、彼らは常に新しい技術と製品の開発に注力しております。

粘度低下剤の将来展望は、持続可能性、高性能化、そして新たな技術との融合がキーワードとなります。まず「環境対応」は、今後も最重要課題であり続けるでしょう。バイオマス由来の粘度低下剤や、VOCフリー・低VOC製品の開発がさらに進展し、環境負荷の少ない製品へのシフトが加速すると予想されます。次に「高性能化」は、極限環境下(例えば、超高温、超低温、高圧)での性能維持や、多機能化が求められるでしょう。単に粘度を下げるだけでなく、潤滑性、防錆性、耐摩耗性、分散性など、複数の機能を同時に発揮する複合的な添加剤の開発が進むと考えられます。また、「スマート材料との融合」も注目される分野です。温度、光、電場などの外部刺激に応じて粘度を可逆的に変化させる「スマート粘度低下剤」の研究が進められており、これは将来的に自己修復材料や応答性流体など、革新的な応用を可能にする可能性を秘めております。「ナノテクノロジーの応用」も重要なトレンドです。ナノ粒子を粘度低下剤として利用したり、ナノ構造を制御することで、より精密な粘度制御や、これまでにない機能を持つ粘度低下剤が開発される可能性があります。さらに、「AI(人工知能)やデータサイエンスの活用」により、粘度低下剤の分子設計、性能予測、最適化が効率化され、開発期間の短縮やコスト削減に貢献すると期待されます。最後に、3Dプリンティング、再生可能エネルギー分野、宇宙開発など、新たな産業や技術領域での粘度低下剤の用途開拓も進むことで、その重要性は今後も増していくことでしょう。