ビジュアルクラウド市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ビジュアルクラウド市場に関する詳細な市場調査レポート概要

### 1. 市場概要

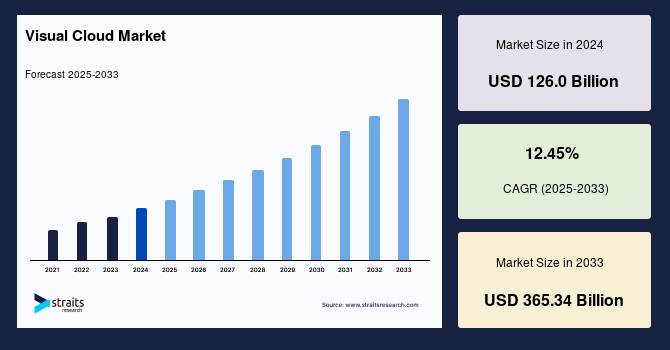

世界のビジュアルクラウド市場は、2024年に1,260億米ドルの規模に評価され、2025年には1,430億米ドル、そして2033年までには3,653.4億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は12.45%と見込まれています。この目覚ましい成長は、ビデオストリーミング、拡張現実(AR)/仮想現実(VR)、クラウドゲーミング、そしてAI駆動型ビデオ分析に対する需要の急増によって牽引されています。NetflixやDisney+といったオーバー・ザ・トップ(OTT)プラットフォームの普及が、市場拡大の主要な原動力となっています。

技術的な側面では、5Gネットワークとエッジコンピューティングの進化が低遅延コンテンツ配信を強化し、メディア、ヘルスケア、小売といった多岐にわたる産業分野でリアルタイムの視覚処理を可能にする、スケーラブルなクラウドインフラストラクチャを支えています。市場の主要なトレンドとしては、パーソナライズされたコンテンツ配信のためのAI統合、リモートコラボレーションやeラーニング向けのクラウドベースソリューションの台頭が挙げられます。さらに、従来のケーブルテレビからオンデマンドストリーミングへの移行とインターネット普及率の増加が、市場の成長を加速させています。

しかしながら、高額なインフラストラクチャコストやデータセキュリティへの懸念といった課題も依然として存在します。地域別に見ると、北米がその先進的なクラウドエコシステムを背景に市場をリードしており、アジア太平洋地域は中国やインドでの5G導入に牽引され、最も急速に成長している地域となっています。この市場の進化は、「デジタルファースト」の世界において、没入型で高品質な視覚体験への高まるニーズを明確に反映しています。

### 2. 成長要因

ビジュアルクラウド市場の成長は、主に以下の二つの強力な要因によって推進されています。

**2.1. ビデオストリーミングとOTTプラットフォームの爆発的な成長**

世界のビジュアルクラウド市場における主要な牽引力は、ビデオストリーミングおよびOTT(Over-the-Top)プラットフォームの爆発的な成長です。2024年には、世界の消費者の65%以上がOTTコンテンツを利用しており、Netflix、Disney+、Amazon Prime Videoといったプラットフォームは、高精細なストリーミングとリアルタイムのトランスコーディングのためにビジュアルクラウドインフラストラクチャに不可欠な依存をしています。この需要の急増は、特にアジア太平洋地域(中国や韓国が展開をリード)における5Gネットワークの普及によってさらに加速されており、超低遅延ストリーミングを可能にしています。

消費者が従来のケーブルテレビからオンデマンドサービスへと移行していることも、この傾向を後押ししています。ビジュアルクラウドは、コンテンツプロバイダーが膨大な量の高解像度(4Kおよび8K)コンテンツを効率的に処理、保存、配信し、ユーザーに途切れない視聴体験を提供するためのスケーラブルなソリューションを提供します。これにより、メディアおよびエンターテイメント業界では、堅牢で低遅延のクラウドインフラストラクチャに対する需要が持続的に高まり、市場全体の成長を確実なものにしています。例えば、ビジュアルクラウドは、ユーザーのデバイスやネットワーク環境に合わせてリアルタイムで最適な画質に変換するトランスコーディング機能を提供し、世界中の多様な視聴者に高品質なコンテンツを届ける上で不可欠な役割を担っています。

**2.2. AIと機械学習(ML)の統合によるコンテンツ配信とパーソナライゼーションの強化**

人工知能(AI)と機械学習(ML)のビジュアルクラウドへの統合は、コンテンツ配信とパーソナライゼーションを大幅に強化し、市場の強力な成長要因となっています。AI駆動型ビデオ分析は、顔認識やシーン理解といった技術を通じて、メディア、セキュリティ、小売といった多様なアプリケーションを変革しています。例えば、メディア分野では、AIがユーザーの視聴履歴や好みに基づいてパーソナライズされたコンテンツを推奨し、エンゲージメントを高めています。2024年には、世界の消費者の65%以上がOTTプラットフォームを利用しており、AIを活用したコンテンツ推奨機能がその利用をさらに加速させています。

このトレンドは北米で特に顕著であり、AWSやMicrosoft Azureといった主要なクラウドプロバイダーは、GPUベースのコンピューティング能力を活用してリアルタイム分析を実行しています。これにより、膨大な量の視覚データを高速で処理し、より正確で迅速な洞察を得ることが可能になります。さらに、5Gネットワークの台頭はAIの能力をさらに増幅させ、クラウドゲーミングやAR/VRのようなアプリケーションにおける遅延を大幅に削減しています。企業がユーザーエンゲージメントを最優先する中、AIを組み込んだビジュアルクラウドソリューションは、業界全体でパーソナライズされた没入型体験を提供するための不可欠な要素となりつつあります。例えば、小売業では、AI駆動型ビデオ分析が店内の顧客行動を理解し、店舗レイアウトや商品配置の最適化に貢献しています。

### 3. 阻害要因

ビジュアルクラウド市場は大きな成長を遂げているものの、いくつかの重要な課題がその拡大を抑制しています。

**3.1. 高額なインフラストラクチャコスト**

ビジュアルクラウド市場における主要な阻害要因の一つは、高額なインフラストラクチャコストです。スケーラブルなクラウドインフラストラクチャ(データセンター、エッジコンピューティングノードなど)の構築と維持には、膨大な初期投資と運用コストが必要です。これには、高性能なサーバー、ストレージシステム、ネットワーク機器、冷却システム、電力供給、そして専門技術者の人件費などが含まれます。特に、リアルタイムの視覚処理や高解像度コンテンツ配信に求められるGPUベースのコンピューティング資源は高価であり、継続的なアップグレードも必要となります。

中小企業(SME)にとって、これらのコストは大きな負担となり、ビジュアルクラウドソリューションへのアクセスを制限する要因となっています。彼らは、自社でインフラを構築・運用するのではなく、クラウドサービスプロバイダーのサービスを利用することでコストを削減しようとしますが、それでもサービスの利用料がビジネスモデルに合わない場合があります。この高コスト障壁は、特にデジタルインフラが未発達な新興市場において顕著であり、市場の普及を遅らせる可能性があります。市場全体の成長を維持するためには、よりコスト効率の高い革新的なソリューションの開発が不可欠です。

**3.2. データセキュリティへの懸念**

クラウドセキュリティは、ビジュアルクラウド市場におけるもう一つの重大な課題です。企業や消費者は、機密性の高い視覚データ(個人情報、企業秘密、監視映像など)がクラウド上で安全に保護されるかについて深く懸念しています。2024年の調査では、組織の75%がセキュリティへの懸念を報告し、26%がセキュリティインシデントを経験したと回答しています。さらに、平均的なデータ侵害のコストは2024年に445万米ドルに達しており、これは多くの企業がビジュアルクラウドソリューションの採用をためらう大きな理由となっています。

データ侵害は、金銭的損失だけでなく、企業の評判失墜、顧客からの信頼喪失、法的な責任問題など、多岐にわたる深刻な影響を及ぼします。GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といった厳格なデータプライバシー規制への準拠も、運用コストと複雑性を増大させます。これらの規制は、データの収集、処理、保存、共有に関する厳しい要件を課し、違反した場合には巨額の罰金が科される可能性があります。特に、国境を越えたデータ転送が日常的なビジュアルクラウド環境では、複数の地域の規制に対応する必要があり、セキュリティ管理をより一層複雑にしています。これらのセキュリティとコンプライアンスの課題は、特に初期段階の市場において採用を阻害する要因となり、市場の拡大には、堅牢なセキュリティ対策と透明性の高いコンプライアンス体制の構築が不可欠です。

### 4. 機会

ビジュアルクラウド市場には、今後の成長を大きく加速させる魅力的な機会が存在します。

**4.1. クラウドゲーミングとAR/VRアプリケーションの急速な成長**

クラウドゲーミングとAR/VR(拡張現実/仮想現実)アプリケーションの急速な成長は、ビジュアルクラウド市場に大きな機会をもたらしています。これは、消費者の需要増加と技術革新によって強力に推進されています。Xbox Cloud GamingやGeForce Nowといったクラウドゲーミングサービスは、ビジュアルクラウドインフラストラクチャを活用して、ユーザーのデバイスの性能に依存しない低遅延のゲームプレイを提供しています。これにより、高性能なゲーミングPCやコンソールを持たないユーザーでも、高品質なゲーム体験にアクセスできるようになります。

AR/VRアプリケーション市場は、2032年までに110億米ドルに成長すると予測されており、ゲーミングだけでなく、ヘルスケア、産業トレーニングなど、多岐にわたる分野でその応用が拡大しています。特にドイツやアジア太平洋地域では、産業分野におけるAR/VRの活用が進んでおり、例えば、製造業でのリモートメンテナンス支援や、医療分野での手術シミュレーション、教育分野での没入型学習体験などが挙げられます。これらの進展は、5Gとエッジコンピューティングの技術革新と相まって、リアルタイムレンダリングと没入型体験を可能にし、ビジュアルクラウド市場をダイナミックで需要の高い分野で著しい成長へと導くでしょう。ビジュアルクラウドは、これらのアプリケーションが要求する膨大な計算資源と低遅延の処理能力を提供することで、AR/VRデバイスの軽量化と普及を促進する上でも重要な役割を果たします。

### 5. セグメント分析

#### 5.1. 地域別分析

**5.1.1. 北米**

北米は、世界のビジュアルクラウド市場において最大の市場シェアを占めており、2024年には収益の37%を占めています。この地域の優位性は、その高度な技術インフラストラクチャとクラウドベースサービスの高い採用率によって推進されています。2024年には消費者の65%以上がストリーミングサービスを利用しており、OTTプラットフォームが広く普及していること、そしてクラウドゲーミングやAR/VRアプリケーションの台頭が市場を牽引しています。

米国連邦通信委員会(FCC)が2024年に開始したブロードバンドイニシアチブのような政府の取り組みは、高速インターネットアクセスを強化しており、これはクラウドゲーミングやストリーミングにとって不可欠であり、市場成長をさらに後押ししています。主要なテクノロジー企業の存在と、リアルタイムビデオ分析やエンタープライズソリューションへの多額の研究開発投資が、イノベーションを促進しています。この地域の成熟したITエコシステムと5Gネットワークの早期導入は、特にメディアおよびエンターテイメント分野において、低遅延コンテンツ配信を確実にしています。北米の企業は、ビジュアルクラウドを活用して、顧客エンゲージメントの向上、運用効率の最適化、新しいビジネスモデルの創出を図っています。

**5.1.2. アジア太平洋**

アジア太平洋地域は、ビジュアルクラウド市場において最も急速に成長している地域であり、急速なデジタル化と5G導入によって牽引されています。中国、インド、日本、韓国などの国々は、スマートフォン普及率とインターネットユーザー数の増加を背景に、市場成長をリードしています。中国のクラウド市場は、Alibaba CloudとTencent Cloudが2024年に大きなシェアを占め、地域全体の成長に貢献しています。インド市場は、「デジタル・インディア」プログラムのような政府のイニシアチブによって推進されており、電子政府やスマートシティ向けのクラウドインフラストラクチャの促進が図られています。

OTTプラットフォームとクラウドゲーミングの急増も、この地域の成長を加速させています。特にインドと中国では、スマートフォンを介して数十億人のモバイルインターネットユーザーがオンラインに接続しており、ビジュアルコンテンツへの需要が高まっています。この地域の急速な都市化とテクノロジーに精通した消費者層は、クラウドベースのメディア、小売、ヘルスケアソリューションの採用をさらに加速させており、アジア太平洋地域を主要な成長ハブとして位置付けています。例えば、遠隔医療やオンライン教育の普及も、ビジュアルクラウドの需要を高める要因となっています。

**5.1.3. ヨーロッパ**

ヨーロッパは、ビジュアルクラウド市場において著しく成長している地域であり、2024年には30%の市場シェアを占めています。この地域の成長は、メディア、小売、政府部門におけるデジタル変革の進展によって推進されています。GDPR(一般データ保護規則)のような堅牢なプライバシー規制は、安全なクラウドソリューションにおけるイノベーションを促進しています。ドイツと英国がこの成長をリードしており、ドイツはインダストリー4.0と産業トレーニングにおけるAR/VRアプリケーションに焦点を当て、需要を喚起しています。

英国の「デジタル化ミッション」のような政府の取り組みは、世界クラスのデジタルインフラストラクチャを構築し、ストリーミングやeラーニングのためのクラウド導入を強化しています。この地域の強力なITインフラストラクチャと熟練した労働力は、AI駆動型ビデオ分析やクラウドゲーミングの導入を促進しています。パンデミック後のクラウドベースのコラボレーションツールのシフトもヨーロッパの成長を支えており、中小企業(SME)がスケーラブルなソリューションをますます活用していることで、着実な市場拡大が確実視されています。例えば、建築設計やエンジニアリング分野では、クラウドベースのビジュアルコラボレーションツールがプロジェクトの効率化に貢献しています。

#### 5.2. ソリューション別セグメント

ソリューションセグメントは、2024年に59%以上の収益シェアを占め、ビジュアルクラウド市場を支配しています。このセグメントには、ソフトウェアプラットフォーム、レンダリングエンジン、ビデオ処理ツールが含まれます。その優位性は、リアルタイムビデオストリーミング、AR/VRレンダリング、クラウドゲーミングを可能にするスケーラブルでAI統合型ソフトウェアの重要な役割に起因しています。

例えば、ソフトウェアプラットフォームはコンテンツ管理、配信、分析のための基盤を提供し、レンダリングエンジンは複雑な3DグラフィックスやAR/VR環境をリアルタイムで生成します。ビデオ処理ツールは、トランスコーディング、圧縮、品質向上、コンテンツモデレーションなど、多岐にわたる機能を提供します。世界の消費者の65%以上がNetflixのようなサービスを利用していることから、OTTプラットフォームの利用が急増しており、高度なビデオ処理ソリューションへの需要が高まっています。特にアジア太平洋地域における5Gネットワークの急速な導入は、高精細コンテンツ配信をサポートし、ソリューションの需要をさらに押し上げています。AWSやMicrosoft AzureによるGPU駆動型コンピューティングへの投資は、高性能な視覚処理を必要とする企業に対応しており、このセグメントの成長を確実なものにしています。

#### 5.3. 展開モデル別セグメント

クラウドベースのセグメントは、そのスケーラビリティ、費用対効果、シームレスな統合機能により、2024年に最大の市場シェアを占めています。このセグメントの成長は、ビジュアルコンテンツ管理のために67%の企業がクラウドベースソリューションを採用するなど、クラウドインフラストラクチャへの世界的なシフトによって推進されています。クラウドプラットフォームは、分散した労働力やビデオ会議、eラーニングなどのアプリケーションにとって不可欠な、リアルタイムコラボレーションとアクセシビリティを可能にします。

例えば、クラウドベースのビジュアルクラウドは、地理的に離れたチームが同じ3Dモデルやビデオコンテンツをリアルタイムで共同作業することを可能にし、プロジェクトの効率を大幅に向上させます。また、インフラストラクチャの購入や維持管理にかかる初期投資を大幅に削減できるため、特に予算に制約のある中小企業にとって魅力的な選択肢となります。中国やインドでの5Gネットワークの展開は、低遅延ストリーミングを強化し、クラウドベースのアプリケーションのパフォーマンスをさらに向上させています。AIやIoTを分析のために統合する柔軟性も、その魅力をさらに高めており、手頃な価格でスケーラブルなソリューションを求める中小企業にとって特に重要です。企業がデジタル変革を優先するにつれて、クラウドベースのセグメントの優位性は今後も続くと予想されます。

#### 5.4. 産業分野別セグメント

メディア&エンターテイメントセグメントは、ビデオストリーミングとOTTプラットフォームの世界的な急増に牽引され、最大の市場シェアを占めています。2024年には、消費者の65%以上がOTTサービスを利用しており、Amazon Prime VideoやDisney+といったプラットフォームは、4K/8Kコンテンツ配信のためにビジュアルクラウドインフラストラクチャに依存しています。

このセグメントの成長は、高精細コンテンツへの需要の増加によって推進されており、5Gネットワークとエッジコンピューティングが低遅延のリアルタイムストリーミングを可能にすることでこれを支えています。北米の堅牢なクラウドインフラストラクチャとアジア太平洋地域の急速なデジタル化が、さらなる成長を後押ししています。消費者がケーブルテレビからオンデマンドサービスへと移行する傾向が、このセグメントの優位性を強化し、ビジュアルクラウド技術への継続的な投資を確実にしています。例えば、映画制作会社はビジュアルクラウドを利用して、高解像度の映像編集、VFXレンダリング、コンテンツのグローバル配信を効率的に行っています。また、ライブイベントのストリーミングにおいても、ビジュアルクラウドはリアルタイムでの高品質配信を実現し、視聴者に没入感のある体験を提供しています。

### 6. 主要プレイヤー

世界のビジュアルクラウド市場の主要プレイヤーは、競争優位性を維持するために、イノベーション、戦略的パートナーシップ、AI統合に焦点を当てています。各社は、ストリーミング、ゲーミング、AR/VR向けのスケーラブルで低遅延のクラウドプラットフォームを開発するために、研究開発に多額の投資を行っています。また、5Gプロバイダーとの戦略的買収やコラボレーションを通じて、エッジコンピューティング能力を強化しています。

**Amazon Web Services (AWS):**

AWSは、2024年に31%の市場シェアを占め、ビジュアルクラウド市場を支配しています。そのスケーラブルなインフラストラクチャとAI駆動型ソリューションを最大限に活用しています。AWSのビジネスモデルは、エッジコンピューティングと、ストリーミング、ゲーミング、AR/VR向けのGPU駆動型プラットフォームの拡大に焦点を当てています。5Gプロバイダーとの戦略的パートナーシップと買収は、低遅延サービスの提供能力を強化しています。

AWSの「従量課金制」モデルは中小企業(SME)を惹きつけ、Netflixのようなメディア大手にはエンタープライズソリューションを提供しています。持続可能なデータセンターへの投資は、世界の環境目標と一致しています。AWSの成長は、そのグローバルネットワークによって推進されており、北米とアジア太平洋地域の需要に牽引され、2030年までのCAGRは13%と予測されています。AWSは、ビジュアルクラウドのあらゆる側面において、技術革新と市場拡大の両面でリーダーシップを発揮しています。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルビジュアルクラウド市場規模分析

- グローバルビジュアルクラウド市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- コンポーネント別

- グローバルビジュアルクラウド市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- 欧州のその他の地域

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- アジア太平洋のその他の地域

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- アラブ首長国連邦 (UAE)

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- 中東およびアフリカのその他の地域

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディア&エンターテイメント

- 金額別

- ゲーム

- 金額別

- ヘルスケア:遠隔医療、医用画像、AI駆動型診断

- 金額別

- 小売&Eコマース

- 金額別

- 政府・公共部門

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- ラテンアメリカのその他の地域

- 競合状況

- ビジュアルクラウド市場:プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Amazon Web Services (AWS)

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Microsoft Azure

- Google Cloud

- Alibaba Cloud

- Tencent Cloud

- IBM Cloud

- Oracle Cloud

- Cisco Systems

- Akamai Technologies

- Nvidia Corporation

- SAP SE

- Salesforce

- Adobe Systems

- Dell Technologies

- Hewlett-Packard Enterprise (HPE)

- Amazon Web Services (AWS)

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ビジュアルクラウドとは、グラフィックス処理、レンダリング、ストリーミング、視覚データ解析といった、視覚情報に特化したクラウドコンピューティングの概念です。これは、高性能なGPU(Graphics Processing Unit)や、大量の視覚データを効率的に処理する最適化されたソフトウェアスタックをクラウド基盤上で提供します。インターネットを通じ、ユーザーは場所やデバイスを問わず、高度なグラフィックス処理能力やリアルタイムの視覚コンテンツを利用できます。高精細な画像、動画、三次元モデル、さらには仮想現実(VR)や拡張現実(AR)といった没入型コンテンツの生成、配信、インタラクションを可能にし、従来のオンプレミス環境では困難だった規模と柔軟性を提供いたします。

ビジュアルクラウドにはいくつかの主要なタイプが存在します。映画制作や建築デザインで利用されるCGレンダリングクラウドは、膨大な計算リソースを必要とする三次元グラフィックスの最終出力プロセスをクラウド上で分散処理し、時間とコストを削減します。ゲームストリーミングやインタラクティブメディアを提供するストリーミングクラウドは、クライアント側のデバイス性能に依存せず、クラウド上で実行されるアプリケーション画面をリアルタイムで配信します。画像認識や動画解析、オブジェクト検出といったAI/機械学習を活用する視覚データ解析クラウドも重要で、医療画像診断や防犯監視、自動運転技術などでその能力を発揮します。VR/ARクラウドは、仮想空間での共同作業や没入型体験を提供し、遠隔地のユーザーが同じ仮想環境を共有可能にします。

ビジュアルクラウドの用途は広範です。エンターテイメント業界では、映画のVFX制作やゲーム開発でレンダリングファームとして利用され、クリエイターの創造性を支援します。製造業やエンジニアリング分野では、CAD/CAMデータの高精細レンダリング、シミュレーション、デジタルツイン構築に活用され、製品開発を効率化します。医療分野では、医用画像の高精度可視化、手術シミュレーションなどに活用されます。教育分野では仮想実験室やインタラクティブな学習コンテンツを提供し、小売業界ではバーチャル試着や商品プレゼンテーションで顧客体験を向上させます。建築・建設業界では、BIMデータの可視化や仮想ウォークスルーが設計段階の課題発見を促進します。

このようなビジュアルクラウドを支える関連技術も多岐にわたります。GPU仮想化は、高性能GPUの共有と効率的利用に不可欠です。5Gや光ファイバーなどの高速ネットワーク技術は、リアルタイムインタラクションや高精細ストリーミングに欠かせません。極めて低い遅延が求められるVR/ARや自動運転では、ユーザーに近い場所で処理を行うエッジコンピューティングが重要性を増しています。コンテナ技術(DockerやKubernetesなど)は、視覚アプリケーションのデプロイ、管理、スケーリングを効率化し、高可用性を提供します。H.264やH.265、WebRTCといった効率的なビデオコーデックやストリーミングプロトコルは、高品質な視覚コンテンツを少ない帯域幅で配信するために不可欠です。AI/機械学習フレームワークは、視覚データの解析、コンテンツ生成、レンダリング最適化などに広く利用されます。AWS、Azure、GCPといった主要なクラウドプラットフォームは、これらの技術を統合し、ビジュアルクラウドサービス提供の基盤となっています。