バイタルサインモニタリング市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

バイタルサインモニタリング市場レポートは、製品(コンシューマーウェアラブル、医療機器)、エンドユーザー(病院・診療所など)、フォームファクター(ハンドヘルドデバイスなど)、流通チャネル(病院・診療所調達など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイタルサインモニタリング市場の概要

本レポートは、バイタルサインモニタリング市場の規模、成長トレンド、予測(2026年~2031年)について詳細に分析したものです。市場は、製品(コンシューマー向けウェアラブル、医療機器)、エンドユーザー(病院・クリニックなど)、フォームファクター(ハンドヘルドデバイスなど)、流通チャネル(病院・クリニック調達など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要数値

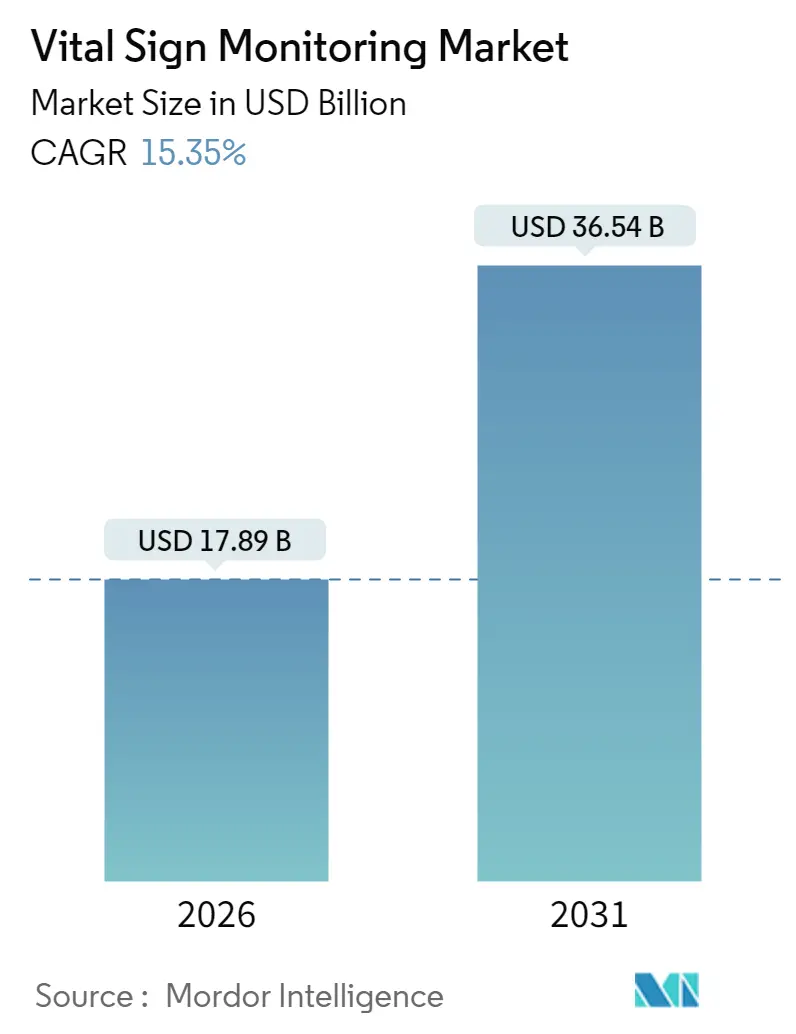

調査期間は2020年から2031年です。市場規模は2026年に178.9億米ドル、2031年には365.4億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は15.35%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

2025年の市場規模は155.1億米ドルと推定されており、2026年の178.9億米ドルから2031年には365.4億米ドルへと成長する見込みです。この急速な成長は、予防的でデータ駆動型のケアモデルへの医療分野の移行を反映しており、緊急入院の回避や再入院の抑制のために継続的な生理学的監視が重視されています。センサーの小型化、人工知能アルゴリズムの成熟、広範な5Gカバレッジにより、遅延が50ミリ秒未満に短縮され、病院、外来、在宅環境全体でリアルタイムの臨床介入が可能になっています。特に米国や欧州の一部におけるデジタルヘルス償還の拡大は、プロバイダーの購買意欲を強化しています。また、ウェアラブルにおける医療グレードの指標に対する消費者の受容が進み、専門機器と家電製品の歴史的な境界が曖昧になり、デバイスメーカーに新たな収益源をもたらしています。

主要なレポートのポイント

* 製品カテゴリー別: 2025年には医療機器がバイタルサインモニタリング市場シェアの50.72%を占め、主導的な地位を維持しました。コンシューマー向けウェアラブルは2031年までに17.30%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には病院およびクリニックがバイタルサインモニタリング市場シェアの51.48%を占めました。在宅ケア環境は2031年までに18.10%のCAGRで成長しています。

* フォームファクター別: 2025年には卓上型ベッドサイドモニターがバイタルサインモニタリング市場規模の56.62%を占めました。ハンドヘルドデバイスは2026年から2031年の間に17.35%のCAGRで成長すると予測されています。

* 流通チャネル別: 2025年には病院調達が収益シェアの57.76%を占めました。オンラインEコマースは2031年までに18.05%のCAGRで増加しています。

* 地域別: 2025年には北米がバイタルサインモニタリング市場シェアの41.88%を占めました。一方、アジア太平洋地域は2031年までに16.10%のCAGRで成長しています。

グローバルバイタルサインモニタリング市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患および生活習慣病の有病率の増加(CAGRへの影響度: +3.2%): 2020年から2024年の間に心血管疾患による死亡率が世界的に18.6%上昇し、継続的な心臓監視ツールの需要が高まっています。米国の成人の48%が何らかの心臓病を抱えており、不整脈や夜間高血圧を検出する外来監視ソリューションが優先的に資金提供されています。糖尿病の有病者数は2024年に5億3700万人に達し、血糖値、血圧、心拍数を同時に追跡する多機能モニターの需要を強化しています。保険会社は年間4.1兆米ドルの慢性疾患負担に直面しており、成果改善を示す遠隔監視プラットフォームを評価し、統合型バイタルサインソリューションの調達を加速させています。

* 遠隔医療および遠隔患者モニタリングの採用加速(CAGRへの影響度: +2.8%): メディケアが2024年に16の遠隔監視請求コード(受益者1人あたり月額約188米ドル相当)の償還を決定したことで、プロバイダーの経済状況が変化しました。ユナイテッドヘルスケアも2025年にウェアラブルデバイスの適用範囲を拡大し、予防ケアにおける保険会社の連携を示しています。ヘルスケアシステムは、人口全体の層別化とリアルタイムアラートをサポートするために、EHR内に監視ダッシュボードを組み込んでいます。エッジコンピューティングと5Gネットワークにより、50ミリ秒未満のデータ伝送が可能になり、臨床医は悪化後ではなく、初期段階で介入できるようになっています。

* センサーおよび接続技術における継続的な技術進歩(CAGRへの影響度: +1.9%): コンシューマー向けウェアラブルにおける光電脈波(PPG)の精度は、Appleが2024年に光学式血圧トレンド監視でFDA承認を取得したことで、臨床グレードの閾値に匹敵するようになりました。14日間装着可能な生体適合性ポリマーは、従来の皮膚刺激の障壁を克服し、Trinity BiotechのCGM+のようなAIネイティブバイオセンサーは、信号解釈を強化して誤陽性を削減しています。オンボードの体熱エネルギーハーベスティングとワイヤレス充電はメンテナンス作業を軽減し、外来および在宅環境での常時データ取得を可能にしています。

* 在宅医療および自己管理への嗜好の高まり(CAGRへの影響度: +1.5%): 2025年の患者調査では、成人の73%が利便性とコスト削減を理由に、クリニック受診よりも在宅モニタリングを好むと回答しています。OMRONのNightViewのような夜間血圧モニターは、一見正常血圧の患者の25%に無症候性高血圧を明らかにすることで、入院を必要としない新たな臨床経路を生み出しています。処方箋なしで直接消費者向けチャネルで購入でき、スマートフォンダッシュボードがコーチングを提供することで、行動変容ループを形成し、アドヒアンスを促進しています。

* 医療費支出とインフラのデジタル化の増加(CAGRへの影響度: +1.2%): 世界的に医療費支出が増加し、医療インフラのデジタル化が進んでいることも市場成長を後押ししています。

* 政府の支援政策と償還枠組み(CAGRへの影響度: +0.8%): 主に北米と欧州、一部のアジア太平洋地域における政府の支援政策と償還枠組みが市場の短期的な成長に貢献しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* データプライバシーとサイバーセキュリティの課題(CAGRへの影響度: -1.8%): 2024年には医療分野で1億3300万件の記録が漏洩し、7500万米ドルのHIPAA罰金が科されました。接続された監視デバイスは攻撃対象領域を拡大し、IoMTの脆弱性は前年比で45%増加しています。欧州の医療機器規制(MDR)は、サイバーセキュリティ監査のために承認に6~12ヶ月を追加し、製品発売を遅らせています。

* 高い設備投資コストと価格圧力(CAGRへの影響度: -1.2%): 500床の病院でフルスケールのバイタルサインプラットフォームを導入するには、サーバー、統合、トレーニングを含め、約230万米ドルの費用がかかります。コストに敏感な地域の施設では、魅力的な臨床的利点と設備投資の制約を比較検討し、段階的な導入を選択することがよくあります。

* 厳格な規制遵守と承認期間(CAGRへの影響度: -1.0%): 欧州(MDR)と米国(FDA)における厳格な規制遵守と承認期間は、市場への参入と製品導入を遅らせる要因となっています。

* ウェアラブル測定における精度と信頼性の懸念(CAGRへの影響度: -0.9%): ウェアラブルデバイスの測定精度と信頼性に関する懸念は、特に臨床現場において、その採用を抑制する可能性があります。

セグメント分析

* 製品別: 医療機器が収益をリードし、ウェアラブルが加速

* 医療機器: 2025年にはバイタルサインモニタリング市場シェアの50.72%を占めました。血圧計は、正式な償還制度と確立された臨床プロトコルにより、収益の柱であり続けています。パルスオキシメーターの売上は、呼吸器系の健康に対する警戒心の高まりを受けて増加し、MasimoによるFDA承認の市販モデルは消費者のアクセスを拡大しています。体温および呼吸数モジュールは現在、遠隔医療ソフトウェアと統合され、臨床的価値提案を強化しています。

* コンシューマー向けウェアラブル: 17.30%のCAGRで成長しており、スマートウォッチによるECG、SPO2、血圧推定に対する規制当局の受容の進化を反映しています。AppleのSeries 10は査読付き試験で診断レベルのECG一致度を達成し、14日間装着可能なスマートパッチが最も成長率の高いサブグループとして浮上しています。

* エンドユーザー別: 在宅ケアが病院の優位性に挑戦

* 病院: 2025年には収益の51.48%を占め、集中治療室での導入や周術期モニタリングが主な要因です。しかし、入院期間短縮に対する保険会社の圧力により、モニタリングの責任が外来環境へと移行しています。

* 在宅ケア: 18.10%のCAGRで成長しており、メディケアアドバンテージや民間保険会社がRPM(遠隔患者モニタリング)バンドルを償還していることが背景にあります。消費者はWi-Fiまたはセルラー接続デバイスを自分で設置することが増え、臨床医は遠隔データを電子カルテに受け入れるようになっています。

* フォームファクター別: 小型化が新たなユースケースを促進

* 卓上型ベッドサイドシステム: 高度急性期病棟では、多機能モニタリングとアラームアルゴリズムが不可欠であり、バイタルサインモニタリング市場規模の56.62%を占めています。接続性の向上により、これらのデータストリームはクラウド分析に送られ、予測的な悪化アラートが提供されます。

* ハンドヘルドデバイス: 17.35%のCAGRで成長しています。臨床医はトリアージ、救急車、退院後の接触点などでこれらを好んで使用しています。リストバンド、パッチ、リングは、スポーツから高齢者ケアモニタリングまで、非臨床環境での継続的なデータ取得を可能にし、ユースケースを拡大しています。

* 流通チャネル別: Eコマースがリーチを拡大

* 病院調達: 2025年の収益の57.76%を長期契約とサービスバンドルを通じて牽引しました。しかし、多利害関係者による調達サイクルは、急速に変化するイノベーションの採用を遅らせるため、スタートアップ企業は消費者向けポータルを優先しています。

* オンラインマーケットプレイス: 18.05%のCAGRで成長しており、メーカーがサブスクリプション型クラウドダッシュボードを含む直接消費者向けストアを展開していることが背景にあります。小売薬局は、店舗スペースをコネクテッドケアキオスクに転換しており、メーカーはウェブ、薬局、クリニック間で在庫を同期させるオムニチャネル戦略を統合しています。

地域分析

* 北米: 2025年には収益の41.88%を占め、メディケアの償還と年間291億米ドルのデジタルヘルスインフラ支出に牽引されています。高い一人当たり医療費と成熟したEHR普及率が、遠隔モニタリングの統合を簡素化しています。カナダは地方の医療提供者不足を緩和するために遠隔モニタリングを展開し、メキシコの都市部の中産階級は、限られた保険適用にもかかわらずスマートウォッチの利用を推進しています。

* アジア太平洋: 16.10%のCAGRで最も急速に成長している地域です。中国の「健康中国2030」計画は、村の遠隔医療ハブを含む医療IT拡張に8500億米ドルを割り当てています。日本の超高齢化社会は、自立生活を支援する在宅モニターの需要を促進しており、日本光電のサブスクリプションバンドルは設備投資のハードルを下げています。インドの「Ayushman Bharat Digital Mission」は14億人の市民を電子健康IDにリンクさせ、広大な潜在的プールを創出していますが、デバイスの価格は現地の所得水準に合わせる必要があります。

* 欧州: 厳格なGDPRおよびMDR規制が課題であるものの、消費者の信頼を構築し、着実な成長を遂げています。ドイツのデジタルヘルスケア法は、医師が償還対象のヘルスアプリを処方することを許可しており、フランスは高血圧症向けの遠隔モニタリングバンドルを試験的に導入しています。

* 中東・アフリカ: 中東は石油収入をスマート病院プロジェクトに投資していますが、アフリカではインフラのギャップが広範な在宅導入を抑制しています。

* 南米: ブラジルを中心に勢いがあり、官民コンソーシアムがAI支援の心臓モニタリングを試行しています。

競争環境

市場は中程度の断片化が見られます。メドトロニック、GEヘルスケア、フィリップスは、長年の契約と認定された品質システムにより臨床セグメントを支えています。一方、Apple、Samsung、Googleは、消費者エンゲージメントネットワークを通じて地歩を固めています。Appleは高血圧検出アルゴリズムでFDAの承認を受け、メドトロニックは2024会計年度に糖尿病モニタリングで7億3800万米ドルの収益を追加しました。このようなソフトウェア主導の差別化が、現在主要な競争力となっています。

日本光電によるAd-Tech Medicalの5100万米ドルでの買収は、てんかん管理のためのEEGポートフォリオを強化するものであり、ポートフォリオのギャップを埋めることを目的とした買収の典型例です。BioIntelliSenseやHeartBeamのようなAI中心の新規参入企業は、予測分析やケーブル不要の12誘導ECGなどの高収益ニッチ市場をターゲットにしています。柔軟なセンサーやエッジアルゴリズムに関する特許出願が加速しており、企業は知的財産権の堀を確保しようと競い合っています。

規制遵守とサイバーセキュリティの熟練度が、決定的な参入障壁として浮上しています。MDR、HIPAA、および今後のFDAの医療機器としてのソフトウェアガイドラインをナビゲートできる企業は、リスク回避的な病院の購買担当者の間で信頼を確立しています。その結果、バイタルサインモニタリング市場は、デバイスの伝統とアジャイルなデジタルエンジニアリングを融合させた技術豊富な既存企業への集中度が高まる傾向にあります。

主要な業界リーダー

* 日本光電株式会社

* Koninklijke Philips N.V.

* Apple Inc.

* A&D Company

* Medtronic plc

最近の業界動向

* 2025年3月: iRhythm TechnologiesはACC.25で実世界データを示し、症候性患者の64%が48時間後にのみ不整脈を示したことを報告し、ホルターシステムよりも長期間のモニタリングの臨床的優位性を強調しました。

* 2025年2月: BioIntelliSenseはHicuity Healthと提携し、AIベースの継続的モニタリングと24時間365日の仮想ケアを融合させ、大規模な多患者監視を可能にしました。

* 2025年1月: OMRON Healthcareは、家庭用血圧計におけるAI対応心房細動検出でFDA De Novo承認を取得し、95%の感度と98%の特異度を達成しました。

* 2025年1月: 日本光電は、患者モニタリングおよび神経学システムを対象としたサブスクリプション価格モデルを開始し、プロバイダーの設備投資負担を軽減しました。

* 2024年11月: 日本光電は、包括的なてんかんケア製品を強化するため、Ad-Tech Medicalの71.4%の株式を取得しました。

* 2024年10月: iRhythmは、以前の警告書の後、修正されたZio ATのFDA承認を獲得し、完全な商業的勢いを回復しました。

このレポートは、バイタルサインモニタリング市場に関する詳細な分析を提供しています。バイタルサインモニタリング市場は、体温、心拍数、呼吸数、血圧などの人体バイタルサインを測定するために、病院、診療所、外来手術センター、在宅医療環境で使用されるすべてのデバイスとモニタリングサービスで構成されています。

市場規模と成長予測:

バイタルサインモニタリング市場は、2026年には178.9億米ドルと評価され、2031年までに365.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.35%と非常に高い成長が見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、慢性疾患や生活習慣病の有病率の増加、遠隔医療(テレヘルス)および遠隔患者モニタリングの採用加速、センサーおよび接続技術における継続的な技術進歩が挙げられます。また、在宅医療と自己管理への嗜好の高まり、医療費の増加とインフラのデジタル化、そして政府の支援的な政策と償還制度も重要な推進力となっています。特に、メディケアや主要保険会社が遠隔モニタリングコードの支払いを開始し、プロバイダーに患者一人あたり月額最大188米ドルの収益をもたらすことで、導入が加速しています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。データプライバシーとサイバーセキュリティの課題がその一つであり、2024年には1億3300万件の記録が侵害されるなど、厳格なMDR(医療機器規制)およびHIPAA(医療保険の携行性と責任に関する法律)コンプライアンス要件が製品承認期間を延長し、ベンダーへの監視を強化しています。その他、高い設備投資と価格圧力、厳格な規制遵守と承認期間、ウェアラブル測定における精度と信頼性の懸念も市場の抑制要因となっています。

市場のセグメンテーション:

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

1. 製品別:

* コンシューマーウェアラブル: スマートウォッチ、フィットネス&アクティビティトラッカー、スマートパッチ、その他のウェアラブルが含まれます。FDA承認アルゴリズム、センサーの小型化、D2C(消費者直販)チャネルにより、このセグメントは2031年までに17.30%のCAGRで最も速い成長を遂げると予測されています。

* 医療機器: 血圧計(アナログ&デジタル)、パルスオキシメーター(指先型、ハンドヘルド型など)、体温モニタリングデバイス、呼吸数モニターが含まれます。医療機器は、確立された償還経路と臨床検証経路により、2025年の収益の50.72%を占め、最大のシェアを保持しています。

2. エンドユーザー別:

* 病院&診療所

* 外来&ヘルスセンター

* 在宅医療環境

3. フォームファクター別:

* ハンドヘルドデバイス

* 卓上型/ベッドサイドモニター

* リストバンド型ウェアラブル

* パッチ型デバイス

* リング型/その他の小型フォームファクター

4. 流通チャネル別:

* 病院&診療所調達

* 小売薬局

* オンライン/Eコマース

* D2C(消費者直販)

* OEM/ODM B2B販売

5. 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国など)

* 中東&アフリカ

* 南米

アジア太平洋地域は、中国、日本、インドにおける大規模なデジタル化プロジェクトに支えられ、16.10%のCAGRで最も強力な成長を記録しています。

競争環境:

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に提供されています。主要企業には、Medtronic plc、Apple Inc.、Masimo Corporation、GE HealthCare、Nihon Kohden Corporation、Omron Healthcare、Koninklijke Philips N.V.などが含まれ、各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが分析されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、バイタルサインモニタリング市場の現状、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、および競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および生活習慣病の有病率の増加

- 4.2.2 遠隔医療と遠隔患者モニタリングの導入加速

- 4.2.3 センサーおよび接続技術における継続的な技術進歩

- 4.2.4 在宅医療と自己管理への嗜好の高まり

- 4.2.5 医療費の増加とインフラのデジタル化

- 4.2.6 政府の支援政策と償還制度

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの課題

- 4.3.2 高い設備投資と価格圧力

- 4.3.3 厳格な規制遵守と承認期間

- 4.3.4 ウェアラブル測定における精度と信頼性の懸念

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 コンシューマー向けウェアラブル

- 5.1.1.1 スマートウォッチ

- 5.1.1.2 フィットネス&アクティビティトラッカー

- 5.1.1.3 スマートパッチ

- 5.1.1.4 その他のウェアラブル

- 5.1.2 医療機器

- 5.1.2.1 血圧計(アナログ&デジタル)

- 5.1.2.2 パルスオキシメーター(指先型、ハンドヘルド型、その他)

- 5.1.2.3 体温監視装置

- 5.1.2.4 呼吸数モニター

- 5.2 エンドユーザー別

- 5.2.1 病院&診療所

- 5.2.2 外来&保健センター

- 5.2.3 在宅医療環境

- 5.3 フォームファクター別

- 5.3.1 ハンドヘルドデバイス

- 5.3.2 卓上型/ベッドサイドモニター

- 5.3.3 リストバンド型ウェアラブル

- 5.3.4 パッチ型デバイス

- 5.3.5 リング型/その他の小型フォームファクター

- 5.4 流通チャネル別

- 5.4.1 病院&診療所調達

- 5.4.2 小売薬局

- 5.4.3 オンライン/Eコマース

- 5.4.4 消費者への直接販売

- 5.4.5 OEM / ODM B2B販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 Apple Inc.

- 6.3.3 マシモ・コーポレーション

- 6.3.4 コンテック・メディカル・システムズ

- 6.3.5 GEヘルスケア

- 6.3.6 iRhythmテクノロジーズ

- 6.3.7 バイオビート・テクノロジーズ

- 6.3.8 日本光電工業株式会社

- 6.3.9 オムロン ヘルスケア

- 6.3.10 エー・アンド・デイ

- 6.3.11 マインドレイ

- 6.3.12 Koninklijke フィリップス N.V.

- 6.3.13 ヒルロム / バクスター

- 6.3.14 ノニン・メディカル

- 6.3.15 ウェルチ・アレン / ヒルロム

- 6.3.16 マイクロライフ・コーポレーション

- 6.3.17 サンテック・メディカル

- 6.3.18 スミス・メディカル

- 6.3.19 アボット・ラボラトリーズ

- 6.3.20 バイバリンク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイタルサインモニタリングとは、患者様の生命活動を示す基本的な指標であるバイタルサイン(脈拍、血圧、呼吸数、体温、そして近年では経皮的動脈血酸素飽和度SpO2など)を継続的または定期的に測定し、その変化を監視することで、健康状態や病状を把握し、異常の早期発見や治療効果の評価を行う医療行為および技術全般を指します。これは、患者様の安全を確保し、適切な医療介入を行う上で不可欠なプロセスであり、医療現場における意思決定の重要な基盤となっています。

バイタルサインモニタリングには、大きく分けて手動測定と自動連続測定の二つの種類があります。手動測定は、聴診器、水銀血圧計、電子体温計などを用いて医療従事者が直接測定する方法で、基本的ながらも患者様とのコミュニケーションを通じて得られる情報も多く、現在でも多くの場面で活用されています。一方、自動連続測定は、ベッドサイドモニターやウェアラブルデバイスなどを用いて、バイタルサインをリアルタイムで継続的に測定・記録するものです。これにより、微細な変化や突発的な異常を迅速に検知することが可能となり、特に重症患者様や手術中の患者様の管理においてその真価を発揮します。具体的な測定項目としては、体温は接触型(電子体温計、鼓膜温計)や非接触型(赤外線体温計)で測定され、脈拍・心拍数は心電図(ECG)や光電式容積脈波(PPG)センサーが用いられます。血圧はカフを用いたオシロメトリック法が一般的ですが、近年では連続血圧測定が可能なフィンガーカフ型や動脈圧直接測定も利用されています。呼吸数は胸部インピーダンス法やカプノグラフィ、胸部運動センサーなどで測定され、SpO2はパルスオキシメトリーによって非侵襲的に測定されます。これらの技術の進化により、より正確で負担の少ないモニタリングが可能となっています。

バイタルサインモニタリングの用途は多岐にわたります。臨床現場では、手術室や集中治療室(ICU)、冠動脈疾患集中治療室(CCU)において、術中・術後の厳密な生体管理や重症患者様の状態監視に不可欠です。一般病棟では、患者様の容態変化の早期発見や薬剤の効果評価、救急医療では搬送中の状態把握やトリアージに活用されます。また、麻酔管理においては、麻酔深度の評価や合併症の予防に重要な役割を果たします。病院外では、在宅医療の分野で慢性疾患(高血圧、糖尿病、心不全など)の患者様の自己管理支援や、高齢者の見守り、転倒予防に利用されています。遠隔医療やテレモニタリングの進展により、自宅にいながらにして医療機関と連携し、継続的な健康管理を行うことが可能になっています。さらに、予防医療やウェルネスの領域では、健康管理や運動時の負荷管理、ストレスモニタリングなど、個人の健康増進にも貢献しています。新薬の研究開発においても、薬の効果や副作用を評価するための生理学的指標として広く用いられています。

関連技術の進化は、バイタルサインモニタリングの発展を大きく牽引しています。センサー技術の分野では、高精度化、小型化、低消費電力化が進み、MEMS(微小電気機械システム)技術の応用により、より小型で装着感の少ないデバイスが開発されています。データ処理とAI(人工知能)技術は、生体信号からノイズを除去し、特徴を抽出するだけでなく、異常検知アルゴリズムや予測モデルを構築することで、疾患の早期発見や重症化リスクの予測を可能にしています。通信技術の進化も重要であり、Bluetooth、Wi-Fi、LoRaWAN、そして5Gといった高速・大容量通信技術の普及により、医療機器がインターネットに接続されるIoMT(Internet of Medical Things)プラットフォームが構築され、リアルタイムでのデータ共有や遠隔監視が容易になりました。表示・ユーザーインターフェース(UI)の改善も進み、医療従事者が直感的に情報を把握できるような視認性の高いディスプレイや、アラートシステムの最適化が図られています。また、長寿命バッテリーやワイヤレス給電技術の発展は、ウェアラブルデバイスの利便性を向上させています。

市場背景としては、世界的な高齢化社会の進展と慢性疾患患者の増加が、バイタルサインモニタリング市場を大きく押し上げています。医療費抑制の必要性から、病院完結型医療から在宅医療へのシフトが進んでおり、自宅での継続的なモニタリングの需要が高まっています。また、COVID-19パンデミックは、遠隔医療や非接触型モニタリングの重要性を再認識させ、その導入を加速させる要因となりました。デジタルヘルスケア分野への投資も活発化しており、多くの医療機器メーカーやIT企業、スタートアップがこの市場に参入しています。一方で、課題も存在します。患者様の生体データという機微な情報の取り扱いには、データセキュリティとプライバシー保護が極めて重要であり、厳格な規制とガイドラインの整備が求められます。また、新しい医療機器の規制当局による承認プロセスは複雑であり、市場投入までの障壁となることがあります。導入コストや医療従事者のデジタルリテラシーの向上も、普及に向けた重要な課題です。

将来展望として、バイタルサインモニタリングはさらなる進化を遂げると予測されます。複数の生体情報を統合し、個人の生理学的特性に合わせた包括的かつ個別化されたモニタリングが主流となるでしょう。AIによる予測分析は、疾患の早期予測や重症化リスクの評価をより高精度に行い、予防的介入を強化することで、医療の質を向上させることが期待されます。デバイスの小型化と非侵襲化はさらに進み、より目立たず、装着感の少ないウェアラブルデバイスや、カメラやレーダーを用いた非接触型モニタリング技術が普及することで、患者様の負担を軽減し、日常生活に溶け込んだモニタリングが可能になります。遠隔医療やリモートモニタリングは、地域医療格差の解消や医療アクセスの向上に貢献し、病院から在宅へのシームレスな医療連携を促進するでしょう。しかし、これらの技術の発展と普及には、データ利用に関する倫理的側面や法的枠組みの整備が不可欠であり、社会全体で議論し、適切なガイドラインを確立していく必要があります。バイタルサインモニタリングは、未来の医療において、患者様中心の個別化された医療を実現するための基盤技術として、その重要性を一層高めていくことでしょう。