世界のビタミンB3市場:飼料用、食品用、化粧品用、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

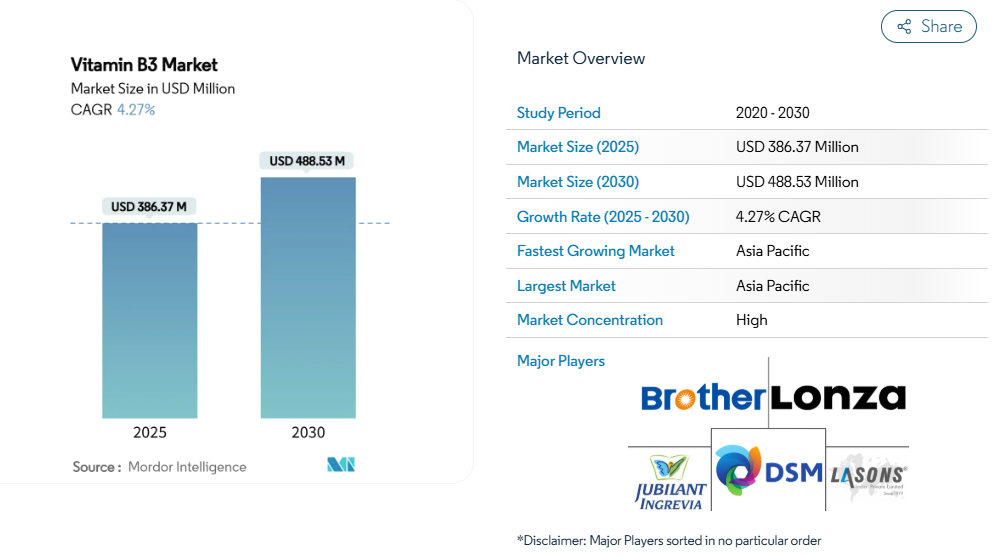

ビタミンB3市場規模は2025年に3億8637万米ドルであり、2030年までに年平均成長率4.27%で着実に拡大し、4億8853万米ドルに達すると予測されております。栄養強化義務の拡大、化粧品グレードのナイアシンアミドに対するプレミアム需要、バイオベース合成技術への移行が、ビタミンB3市場内の価値構造を再構築しております。

持続可能性への要求の高まりにより、生産者は低炭素プロセスへの移行を迫られており、一方で消費者の肌健康や健康的な加齢への関心が高まることで、応用範囲が拡大しています。寡占的な供給構造は引き続き価格決定力を保持していますが、中国に集中した原料基盤への依存は、ビタミンB3市場を規制面での衝撃に晒しています。後方統合、地理的分散、特殊グレードの製造能力を確保した企業は、利益率向上の機会を捉える立場にあります。

強化食品・飲料への需要急増

世界各国の政府は、広範な微量栄養素欠乏症対策として、食品強化義務化を通じたビタミンB3摂取量の増加を推進しております。米国食品医薬品局(FDA)の21 CFR 104.20ガイドラインによれば、加工穀物食品には1ポンドあたり15~34mgのナイアシンを強化することが義務付けられており、1食分が成人の1日摂取基準量の8~15%を確実に供給するよう定められております[1]。WHOは小麦粉強化に関する最新ガイドラインにおいて、特に欠乏症に悩む発展途上国向けにナイアシンの重要性を強調しています。食品メーカーが各管轄区域の強化義務に対応する中、一貫した需要の急増が顕著です。OECDの2024年「大規模食品強化の規制ガバナンス枠組み」は政府実施のための6つの基本原則を提示し、義務的強化施策の更なる普及を示唆しています。さらに、微量栄養素欠乏が依然として深刻な問題である新興市場では、政策転換が進んでいます。これは主に、強化投資がもたらす魅力的な経済的リターンに牽引されており、その収益は初期投資額を大幅に上回ると予測されています。

飼料産業におけるビタミンプレミックスの急成長

畜産農家が生産性向上と規制基準達成のために飼料配合を改良する中、動物栄養分野は著しい成長を遂げています。ミズーリ大学は、豚生産における育成豚および肥育豚の両方に対し、ナイアシンを1トン当たり30グラム必要とする基準を設定し、産業における標準化された補給手法の傾向を浮き彫りにしています。動物栄養分野における産業用ビタミンの膨大な消費規模を示す例として、欧州のプレミックス大手ヴィロフォスは、15の製造工場から年間37万5千トン以上のビタミン・ミネラルプレミックスを生産しています。欧州食品安全機関(EFSA)が全動物種へのナイアシン使用を最近承認したことは、その安全性と有効性に対する規制当局の信頼をさらに強調しています。新興市場におけるタンパク質需要の高まりと畜産システムの集約化に伴い、ビタミンプレミックスへの需要は引き続き堅調です。さらに、持続可能性とコスト効率を背景に産業が精密栄養へ移行する中、ビタミン補給プログラムの高度化が顕著に見られます。

化粧品産業におけるナイアシンアミド活性成分への移行

かつてニッチな存在であったナイアシンアミドは、現在、化粧品産業のプレミアム市場拡大の最前線に立っています。臨床研究により、ナイアシンアミドがにきび、肝斑、乾癬への効果を発揮すると同時に、DNA修復機能の改善や酸化ストレスの軽減を通じて抗加齢効果をもたらすことが裏付けられています[2]。抗菌作用の強さも特筆すべき点で、15,000~40,000 ppmの濃度範囲で多様な微生物に対して効果を発揮し、パーソナルケア分野における汎用性を示しています。日本とEUが化粧品用途での使用を規制上承認したことで、ナイアシンアミドの安全性は広く認知され、多様なスキンケア製品への採用が進んでいます。消費者がクリーンビューティーや科学的に実証された有効成分を求める中、ナイアシンアミドはプレミアム価格を維持し、従来型の飼料グレード用途を上回る需要を示しています。さらに、皮膚充填剤や注射剤分野での革新は、さらなる市場拡大の可能性を示唆しています。

バイオベース・低炭素合成ルート

環境持続可能性の要請を受け、産業ではバイオベース生産手法の採用が急速に進んでいます。これらの手法はカーボンフットプリントの削減を目指すだけでなく、有毒中間体の排除も追求しています。例えばロンザ社は、ピコリンの空気酸化とアンモニアリサイクルを組み合わせた触媒的グリーンプロセスを開発しました。この手段は96%という驚異的な転化率と91%の収率を実現し、廃棄物を最小限に抑えています。持続可能性に向けた別の進展として、光触媒合成では金属を含まない窒化炭素系触媒が採用されています。これらの触媒は、独自の表面特性と優れた光吸収による効率性により、従来のエネルギー集約型化学製造法に代わる環境に優しい選択肢を提供します。さらに、エンジニアリング大腸菌株が微生物細胞工場として活用されています。これらの株はバイオリアクター内で高濃度を達成し、持続可能性の要件を満たしつつ、従来型の化学合成と比較して費用対効果の高い解決策を提供しています。このバイオベース生産への移行は、従来の化学プロセスが直面しがちな規制上の監視を回避できるだけでなく、効率性の向上と廃棄物の削減を通じて製造コストを大幅に削減する可能性を秘めています。こうした技術的進歩が勢いを増す中、早期導入企業は市場シェア拡大の好機を捉えようとしており、持続可能性が急速に競争上の優位性となる概念を裏付けています。

原材料と価格変動

競争の激しい市場におけるビタミンメーカーは、サプライチェーンの混乱や商品価格の変動により、大幅な利益率の圧迫に直面しています。2024年第1四半期、DSM-Firmenich社はビタミン価格への悪影響を報告し、価格変動に対する業界の脆弱性を浮き彫りにしました。同社は、こうした価格効果を除けば、有機的売上高は増加傾向にあったと指摘しています。一方、BASFが特定ビタミン製品に対して不可抗力を宣言した件(工場火災の直接的な結果)は、操業停止がグローバルサプライチェーンに及ぼす波及効果を浮き彫りにしています[3]。ビタミンカルテルが示した前例は警鐘となる事例です:市場集中は価格操作の道を開く可能性があります。この事例では、二大企業が結託後も長期間にわたり高価格を維持できたのに対し、3~4社が参入する市場では競争価格への回帰がより迅速に進みました。さらに、産業が特殊化学中間体に依存していることがボトルネックを生み、バリューチェーン全体で価格変動性を増幅させています。高い固定費と長期の生産サイクルが相まって、メーカーは需要変動への迅速な対応が困難であり、市場混乱時の価格不安定性をさらに深刻化させています。

中国におけるピリジン生産への環境規制強化

中国の環境規制強化が、ビタミンB3の重要な前駆体であるピリジン生産に支障をきたしています。国家市場監督管理総局は化学製造への監視を強化し、広範な規制強化の一環としてより厳格な表示義務を導入しました。産業が環境基準を満たす方向へ転換していることを象徴する動きとして、DSM-Firmenich社は中国国内のビタミンB6およびC工場を閉鎖し、同社の包括的なビタミン事業変革戦略に沿った対応を取っています。現在、中国における医薬品プロジェクトは環境アセスメントにおいて厳格な汚染防止対策を講じる必要があり、コンプライアンスコストの増加と操業上の課題が生じています。中国がピリジン生産を支配している状況下では、いかなる生産中断も世界のビタミンB3サプライチェーンにシステム的なリスクをもたらします。特に代替生産ルートには多額の資本と規制当局の承認が必要であるためです。こうした環境面の障壁に対応し、代替合成手段への顕著な転換と生産拠点の多様化が推進されています。

セグメント分析

グレード別:飼料用途が数量を牽引、化粧品用途が価値を掌握

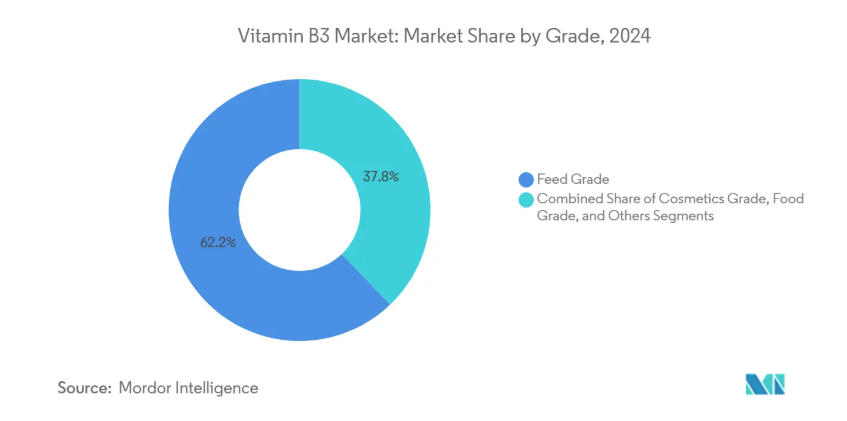

2024年、飼料グレードはビタミンB3市場の62.16%という圧倒的シェアを占め、世界貿易量における中核的役割を浮き彫りにしています。家畜向け規制投与ガイドラインと統合型プレミックス事業の優位性により、利益率が厳しい状況下でも安定した需要が維持されています。大規模な契約量により、工場は安定した稼働率を維持し、多様なグレードのポートフォリオ全体でコスト吸収が可能となっています。しかしながら、飼料グレードが引き続き主要セグメントである一方、低コストのドライブレンド操業で知られる地域的なプレミックスブレンダーやアジアの中小企業からの競争激化に直面しています。その結果、主要企業は増分設備投資を化粧品・医薬品分野へ再配分しており、これらの分野では製品差別化が顕著で、新規参入者に対する規制上の障壁が存在します。

化粧品グレードは生産量では小規模ながら、6.78%という堅調な年平均成長率(CAGR)を誇り、飼料グレードを大幅に上回る平均販売価格(ASP)により収益に大きく貢献しています。5~10%のナイアシンアミド濃度を特徴とする皮膚科用化粧品や市販の美容液の発売急増が、この特殊用途需要を牽引しています。化粧品グレードがビタミンB3市場の収益構造を再構築する中、各ブランドはトレーサビリティと純度を最優先課題としております。この重点化によりUSP/BP準拠生産の基準が引き上げられ、高度な結晶化・微粉化処置に精通したサプライヤーへの選好が高まっております。

形態別:乾燥形態の優位性に液体形態の革新が迫る

2024年時点でビタミンB3市場規模の74.31%を占める乾燥製剤(結晶状、粉末、顆粒形態)は、バルクプレミックスや強化小麦粉ラインへのシームレスな統合が可能です。低水分含有量と優れた安定性により、熱帯地域の倉庫保管や長距離輸送に適応し、国際的な商品取引において優先的に選択されています。流動層乾燥などの単位操作は高スループットを実現し、大量生産型用途において運用コストを有利に保ちます。しかしながら、液体ナイアシンアミド製剤は8.09%のCAGRで成長しており、化粧品や製薬クリーンルームにおける精密投与の利点と粉塵リスクの排除を活かしています。水ベースの美容液や洗い流さないスキンケア製品ラインの急増が液体需要を加速させ、この移行を後押ししています。

ナノエマルジョン技術やカプセル化技術の近年の進歩により、酸化リスクが低減されると同時に皮膚浸透性が向上し、液体の採用をさらに促進しています。飼料産業の統合企業は、微量投与飼料における均質性を向上させる液体混入システムの実験を進めており、汎用品と特殊品領域のギャップを埋める可能性を秘めています。しかしながら、水溶液の高い輸送コストとコールドチェーン要件が、より広範な代替を抑制しています。生産者は、乾燥噴霧造粒と湿式結晶化を切り替え可能なモジュール式プラント設計に注力し、設備の柔軟性を最適化しています。両形態の共存により、ビタミンB3市場は供給の選択肢を維持しつつ、異なる性能仕様に対応することが可能となります。

用途別:動物栄養が主導、化粧品が加速

2024年におけるビタミンB3市場規模の60.28%を動物栄養分野が占めており、集約的畜産システムにおける飼料転換率の最適化や疾病軽減における確固たる役割を反映しています。豚・家禽・水産飼料の配合業者は契約による引き取り量を確保しており、予測可能な基盤需要を支えています。EFSA(欧州食品安全機関)およびFDA(米国食品医薬品局)による規制再認可は安全性を再確認し、全ての商業用飼料への配合を持続させています。しかしながら、美容消費者が臨床的に実証された多機能性有効成分を優先する傾向から、化粧品用途は市場全体を上回る8.51%のCAGRで成長しております。原料メーカーは高純度ナイアシンアミドを配合し、場合によってはセラミドとの共カプセル化により同一分子からさらなるプレミアム価値を引き出しております。

ヒト栄養・栄養補助食品分野は、代謝耐性を高めるNAD+前駆体として注目される長寿研究に支えられ、安定した推移を維持しております。強化されたベーカリー製品やシリアル製品は、漸増的ではあるが義務付けられたナイアシン摂取を保証します。しかしながら、消費者の認知度が限られているため、価格弾力性は依然として低い状態です。医薬品および農薬用途はニッチ市場として存続しており、前者はニコチンアミドの抗炎症特性を活用し、後者は作物保護剤の中間体としてこれを採用しています。多様な用途展開により、ビタミンB3市場は単一の需要ショックから保護されていますが、利益率拡大が見込まれる化粧品およびサプリメント関連分野への戦略的重点が明らかに移行しつつあります。

地域別分析

アジア太平洋地域はビタミンB3市場の40.41%を占めており、世界規模の生産と増加する国内需要のバランスを取る中で、2030年まで年平均成長率9.17%で拡大を続けております。中国のコスト優位性は依然として魅力的ですが、厳格な揮発性有機化合物(VOC)および廃水基準により生産能力の合理化が進み、需給の綱渡り状態が生じています。インドでは飼料穀物および家禽産業が消費量増加を牽引し、日本ではコスメシューティカル(化粧品と医薬品の融合)市場が高純度ナイアシンアミドを高級スキンケア製品に吸収しています。新興ASEAN諸国では小麦粉強化プログラムが機関され、地域ビタミンB3市場に新たな需要を創出しています。

南米アメリカでは、GRAS(一般に安全と認められる)ステータスや明確な強化指令といった強固な規制枠組みに支えられ、成熟しつつも堅調な需要が持続しています。リショアリング構想により国内ピリジン・ナイアシン工場の実現可能性調査が進む一方、資本集約性から大半のプロジェクトは構想段階で留まっています。米国とカナダでは、皮膚化粧品・ペット栄養分野におけるスペシャリティグレードの需要拡大が牽引役となり、飼料用トン数の横ばい傾向を緩和しています。メキシコでは豚肉生産量の増加と強化小麦粉義務化により、地域全体の供給量が緩やかに拡大しております。

ヨーロッパでは持続可能性が重視され、バイオ触媒プロセスや植物由来原料への関心が加速しております。ドイツ連邦リスク評価院(BfR)は最近、ニコチンアミドの1日摂取上限を160mgと設定し、消費者安全への継続的な警戒を示しました。化粧品グレードの需要はフランスとイタリアの皮膚科薬局セグメントで堅調に推移し、ペット向けプレミアム化が新たな流通経路を開拓しています。東ヨーロッパの集約型養鶏施設では精密飼料システムが導入され、飼料グレードの消費を促進しています。南米アメリカおよび中東・アフリカ地域は絶対量では後れを取っていますが、都市化と政府主導の強化キャンペーンにより成長余地を解き放ち、ビタミンB3市場の地理的拡大を推進しています。

競争環境

供給集中度8/10のグローバル市場では、DSM-Firmenich、ロンザ、ジュビラント・イングレヴィアが生産能力、技術、顧客基盤を通じて大きな影響力を有しております。価格圧力が続く中、DSM-Firmenichは中国における特定資産の閉鎖やプレミックスネットワークの最適化を通じ、ビタミン製品ポートフォリオの合理化により収益性強化を図っております。ロンザは「ワン・ロンザ」構想のもと、低利益率のカプセル事業から撤退し、資本をCDMO(受託開発製造)および高付加価値生合成事業へ再配分しており、ポートフォリオの精緻化傾向が顕著です。

一方、ジュビラント・イングレビアはインドにおけるコスト効率の高い操業を活かし、化粧品グレード市場へ進出。最近ではK-ビューティーブランド向けに特化した超低残留溶媒ニアシンアミドを新たに発売しました。垂直統合により、企業は重要なピリジン中間体を確保し、二大陸にまたがる工場網で地域的な供給混乱を効果的に回避しています。根本的な分子設計変更ではなく、技術的差別化に焦点を当て、収率最適化・排水削減・不純物管理を推進。これはコモディティからスペシャリティへの転換を示しています。

バイオテック系スタートアップとの連携により、微生物を用いたナイアシン経路への参入を加速。石油化学手法に対する潜在的な環境規制への緩衝材を提供しています。ビタミンB3市場の厳格な規制は新規参入企業にとって障壁となる一方、既存企業は特殊グレードへの転換とESG準拠製造手法の導入なしには利益率の低下に直面しております。

最近の産業動向

- 2025年1月:ジュビラント・イングレヴィア社は、グジャラート州バルーチに新設したcGMP準拠施設の稼働開始を発表いたしました。新施設の生産能力は5,000メトリックトンで、ヒト摂取用の栄養補助食品および機能性食品原料を製造します。

- 2024年10月:BASF社は、ルートヴィヒスハーフェン工場での火災を受け、特定ビタミンA、ビタミンE、カロテノイド製品について不可抗力を宣言しました。これにより供給が途絶し、ビタミン市場全体の動向に影響を与える可能性があります。

ビタミンB3産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 強化食品・飲料への需要急増

4.2.2 飼料産業におけるビタミンプレミックスの需要拡大

4.2.3 化粧品分野におけるナイアシンアミド活性成分への移行

4.2.4 バイオベース・低炭素合成ルートの採用

4.2.5 伴侶動物の心代謝健康ニーズ

4.2.6 アメリカ・EUにおけるビタミン供給の国内回帰

4.3 市場抑制要因

4.3.1 原材料と価格の変動性

4.3.2 中国におけるピリジン系原料への環境規制強化

4.3.3 ホールフード栄養への嗜好

4.3.4 旧カルテルの監視とコンプライアンスコスト

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 ポーターの5つの力

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 代替品の脅威

4.6.4 新規参入の脅威

4.6.5 競合企業の競争

5. 市場規模と成長予測(金額および数量)

5.1 グレード別

5.1.1 飼料グレード

5.1.2 食品グレード

5.1.3 化粧品グレード

5.1.4 その他(医薬品グレード)

5.2 形態別

5.2.1 乾燥

5.2.2 湿潤

5.3 用途

5.3.1 動物栄養

5.3.2 人間栄養/栄養補助食品

5.3.3 食品・飲料の栄養強化

5.3.4 化粧品

5.3.5 その他(製薬産業、農薬)

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ロシア

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 ペルー

5.4.4.5 南米その他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 イラン

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 DSM-Firmenich

6.4.2 Lonza Group AG

6.4.3 Jubilant Ingrevia Ltd.

6.4.4 Brother Enterprises Holding

6.4.5 Lasons India Pvt Ltd.

6.4.6 Zhejiang NHU Co., Ltd.

6.4.7 Vertellus Holdings

6.4.8 Vanetta Ltd.

6.4.9 BASF SE

6.4.10 Evonik Industries AG

6.4.11 Glanbia Nutritionals

6.4.12 Foodchem International

6.4.13 Actylis

6.4.14 Sabinsa Corporation

6.4.15 AIE Pharmaceuticals

6.4.16 BulkSupplements.com

6.4.17 Spectrum Chemical

6.4.18 PCCA Inc.

6.4.19 V N Life Sciences

6.4.20 Zhejiang Medicine Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***