世界のビタミンK2市場:メナキノン-7(MK-7)、メナキノン-4(MK-4)、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

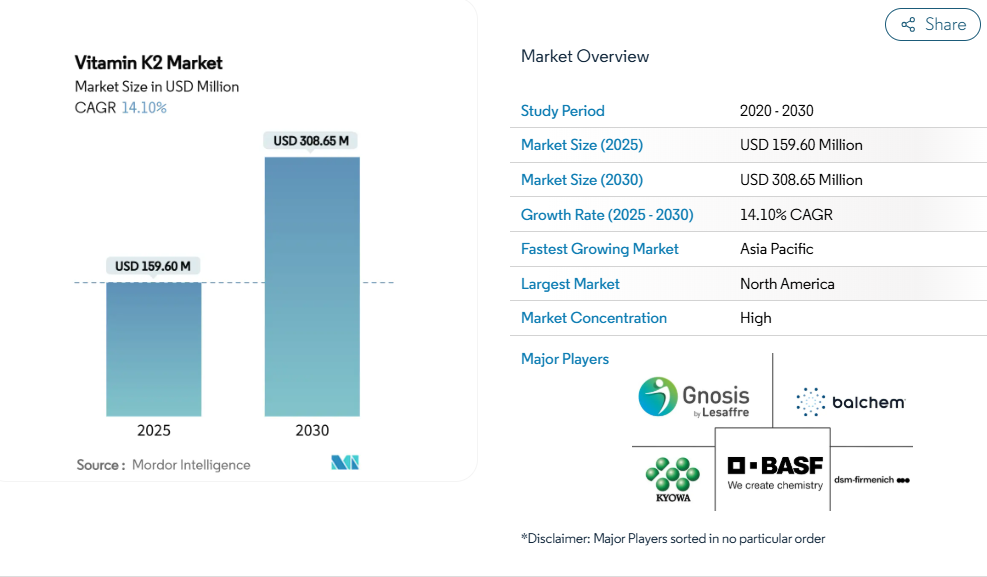

ビタミンK2市場規模は2025年に1億5960万米ドルに達し、2030年までに3億865万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)14.1%で成長が見込まれます。本市場は、心血管および骨の健康効果を裏付ける確固たる臨床的根拠、原料の入手可能性向上、製品安定性の強化を背景に、ニッチ分野から主流の予防栄養分野へと移行しつつあります。品質は依然として重要な市場要因であり、第三者監査によると、検査対象サプリメントのわずか29%がラベル表示の主張を満たしているに過ぎず、品質重視のメーカーに機会を生み出しています。

MK-7形態は血漿中半減期が長いことから、完成品市場で優位性を維持しています。新たなマイクロカプセル化・ナノカプセル化技術により、飲料、グミ、乳製品など従来困難だった形態での製品開発が可能となりました。北米は確立された規制枠組みと高い消費者認知度により市場をリードし、アジア太平洋地域は可処分所得の増加と健康的な高齢化を促進する政府施策に支えられ急速な成長を示しています。

ビタミンK2の健康効果に対する消費者の認識の高まり

ビタミンK2の心血管系への有益性を実証した臨床研究により、従来型の骨の健康維持用途を超えた市場での位置付けが変化しつつあります。高リスク患者を対象とした研究では、MK-7の補給が冠動脈石灰化の進行を効果的に遅らせることが明らかになり、参加者は対照群と比較して心血管系の合併症が少ないと報告しています。この科学的実証は重要な時期に発表されました。人口健康データによれば、アメリカ人の血清ビタミンK濃度は一貫して最適値以下となっており、ビタミンK2サプリメント製品にとって大きな市場機会が生まれています。これらの心血管系への有益性を裏付ける証拠が増加していることに加え、人口全体にビタミンK欠乏が広まっていることから、ビタミンK2サプリメントは予防医療戦略においてますます重要な要素として位置づけられています。

予防医療ソリューションを求める高齢化する世界人口

高齢化する世界人口は、ビタミンK2サプリメントに対する堅調な需要を継続的に後押ししております。消費者が骨密度維持と心血管健康の両方におけるその必須役割をますます認識しているためです。臨床研究により、動脈硬化度が高い閉経後女性において、MK-7の日常的な補給が動脈の柔軟性の測定可能な改善と血圧低下をもたらすことが実証されております。成熟した消費者層は包括的な健康ソリューションを強く志向しており、ビタミンD3やカルシウムと相乗効果を発揮するビタミンK2製品の市場成長を牽引しています。先進国市場では、医療費負担の増大により、医療提供者と消費者が予防医療戦略を受け入れるようになり、ビタミンK2サプリメントは骨粗鬆症や心血管合併症を予防する費用対効果の高いアプローチとして位置付けられています。さらに、世界保健機関(WHO)が健康的な高齢化への取り組みを強化していることから、政府の健康プログラムや保険適用範囲の拡大を通じてビタミンK2の普及が促進され、世界中の高齢層がこれらのサプリメントをより利用しやすくなることが期待されます。WHOによれば、60歳以上の人口は2023年の11億人から2030年までに14億人に増加すると予測されています[1]。

製品革新:有機認証取得・植物由来K2製剤を含む

製造技術の革新により、安定性と生体利用率の課題が解決されると同時に、有機製品や植物由来製品を求める消費者の嗜好にも対応しています。GF Fermentech社は2023年4月、有機ナノカプセル化ビタミンK2 MK-7を発表し、96%の純度と99.9%のトランス型含有率を達成しました。ナノカプセル化技術は有機認証を維持しつつ、生物学的利用能と安定性を向上させます。カッパバイオサイエンス社のK2VITAL DELTAマイクロカプセル化技術は99.7%の異性体純度と強化された安定性を実現し、K2の水分・ミネラルへの感受性により従来困難だった飲料やグミの製造を可能にします。これらの技術的進歩は市場応用を拡大すると同時に、従来消費者の信頼に影響を与えてきた品質上の懸念を解消します。ひよこ豆発酵による天然K2生産技術の開発は、クリーンラベル志向に沿うとともに、生産コスト削減の可能性を秘めています。

機能性食品・飲料の需要拡大

機能性食品・飲料分野は、メーカーが日常製品へのビタミンK2配合により消費者ニーズに応えることで、著しい成長を遂げております。従来のサプリメント形態からのこの戦略的転換は、同分野の堅調な15.04%のCAGR(年平均成長率)が示す通り、市場全体の変革を反映するものです。消費者は、サプリメントの管理を別途行うよりも、日常の食事を通じて必須栄養素を効率的に摂取する方法をますます求めています。この市場の変化を受け、DSM-Firmenichのような企業は、味や安定性を損なわずにK2を様々な食品に組み込む先進的な製剤技術への投資を進めています。欧州食品安全機関(EFSA)によるビタミンKの健康効果に関する主張の承認など、規制環境もこの拡大を後押しし、市場の信頼性を高めています。さらに、新興市場ではビタミンK2強化に関する明確なガイドラインが整備されつつあります。例えばフィリピンでは2025年規制により成人の1日最大摂取量が120マイクログラムと定められており、これによりメーカーは製品開発や市場参入に向けた明確な基準を得ることが可能となりました。

新興国におけるビタミンK2の消費者認知度の低さ

ビタミンK2市場は、新興地域において顕著な成長課題に直面しています。特に従来型の食習慣にK2豊富な食品が含まれない地域では、その健康効果について消費者の認知度が広く不足しているためです。この課題は、医療従事者においてもビタミンK2がビタミンK1に対して持つ明確な優位性を十分に理解していない場合があり、患者への推奨が減少する要因となっています。国際的なメーカーは、多くの国でビタミンK2の標準化された食事摂取基準が存在しないため、市場参入の困難に直面しており、複雑な規制環境が生じています。この状況は、新興市場の多くの消費者が従来型に則り、現代的なサプリメントよりも地元の民間療法に依存するという、深く根付いた文化的嗜好によってさらに複雑化しています。企業は市場での受容と信頼を築くために、消費者と医療(医療提供者)に向けた包括的な教育プログラムに多大なリソースを割く必要があります。

一部の発酵由来K2源におけるアレルゲン懸念

サプリメント市場における天然由来の代替品としての魅力にもかかわらず、発酵によるビタミンK2の生産は、製造業者と消費者の双方に影響を与える重大な課題に直面しています。従来の枯草菌納豆発酵を用いたMK-7製造手段では、微量のタンパク質や発酵副産物が混入するため、健康志向の消費者や医療専門家の懸念材料となっています。科学的研究により発酵由来MK-7の無毒性量(NOAEL)が4500mg/kg/日と確認されているものの、製造業者は複雑なアレルゲン表示要件に対応し、発酵由来製品に対する消費者の根強い懸念に対処しなければなりません。産業は技術的課題にも直面しており、MK-6やその他の不純物の存在により高度な精製プロセスが必要となり、生産コストが大幅に増加しています。この状況は規制当局の注目をさらに集めており、現在ではアレルゲン含有量と製造の一貫性に対するより厳格な監視が求められています。これらの規制要件は、高度な精製システムを導入するための資金力や技術的能力を欠くことが多い中小メーカーに特に影響を与え、市場で効果的に競争する能力を制限する可能性があります。

セグメント分析

製品の種類別:MK-7の優位性がイノベーションを牽引

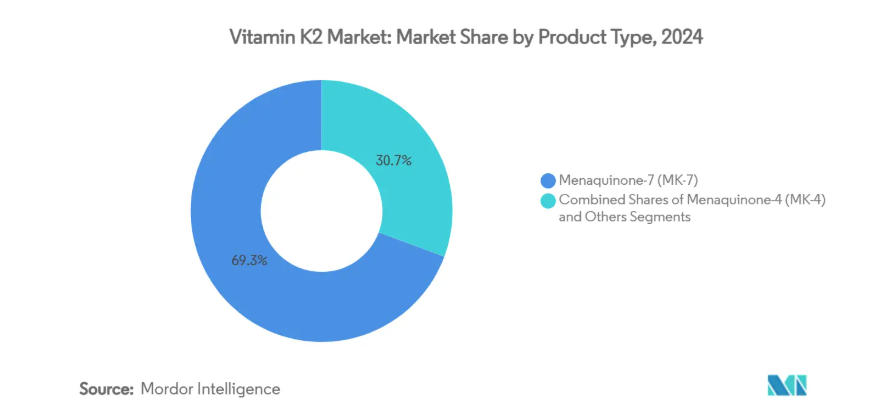

メナキノン-7(MK-7)は2024年に69.32%の市場シェアを占め、2030年まで年平均成長率(CAGR)15.03%で成長すると予測されています。MK-7の市場優位性は、主に他のビタミンK2形態と比較した高い生体利用率と長い半減期によって支えられています。MK-4の半減期が1~2時間であるのに対し、本化合物は体内において最大72時間にわたり活性を維持できる特性により、ビタミンK依存性タンパク質の活性化をより効率的に促進します。この特性が製造業者および消費者双方から選ばれる理由となっております。

臨床研究では、心血管領域におけるMK-7の有効性が継続的に実証されており、動脈の柔軟性向上や冠動脈石灰化の軽減といった顕著な改善効果が研究で報告されております。医薬品分野では、メナキノン-4(MK-4)が特に日本市場において重要性を維持しており、骨粗鬆症治療薬として1日45mgの投与量で規制当局の承認を得ています。しかしながら、MK-4の半減期の短さが消費者向けサプリメント市場での採用を制限しており、これによりMK-7がビタミンK2の優先形態としての地位をさらに固めています。

供給源別:天然由来への嗜好が供給革新を牽引

ビタミンK2市場では天然由来原料が主流であり、2024年には市場シェアの67.24%を占め、14.94%のCAGRで堅調な成長を示しています。この強固な市場ポジションは、合成品よりも発酵由来のビタミンK2を消費者が広く好む傾向を反映しています。消費者は一般的に、天然発酵由来のビタミンK2が優れた生体利用率と安全性を提供すると信じていますが、科学的研究により天然型と合成型は同一の生化学的特性を有することが確立されています。

天然セグメントの継続的な拡大は、主に枯草菌納豆株を用いた発酵プロセスの技術的進歩によって推進されています。企業は最適化された発酵条件の導入や、環境負荷を最小化しながらビタミンK2の生産量を向上させた石鹸廃油などの革新的な炭素源の導入により、生産収量の増加に成功しています。一方、合成生産方法は、拡張性、費用対効果、サプライチェーンの信頼性において明確な優位性を提供します。カッパバイオサイエンス社などの産業プレイヤーは、合成MK-7が天然物と同等の特性を維持しつつ、製造工程における純度管理の強化を可能にすることを実証しています。

形態別:粉末の安定性と油剤の革新性

ビタミンK2市場は、先進的な安定化技術によって変革を遂げています。現在、粉末形態は2024年に54.65%という大きな市場シェアを占め、メーカーにとって主要な選択肢としての地位を確立しています。この優位性は、粉末がサプリメント配合において本質的に汎用性が高く、液体代替品と比較して安定性が向上していることに起因します。産業では、メーカーがマイクロカプセル化およびナノカプセル化技術を導入し、従来は困難だった製品形態への粉末応用を拡大する中で、著しい技術的進歩が見られています。

一方、油性製剤は市場での存在感を急速に高めており、2030年までに14.88%のCAGRで目覚ましい成長を示しています。この成長は主に、脂溶性ビタミンK2に対する油の優れた生体利用率特性に起因しており、研究によりひまわり油がK2の溶解性を効果的に高めつつ、酸化防止作用による劣化防止効果をもたらすことが確認されています[2]。油セグメントは特に機能性食品・飲料分野で成功を収めており、液体形態が乳製品や栄養飲料へのシームレスな配合を可能にしています。製造企業は革新的な保護技術により、従来からの安定性課題に積極的に取り組み、様々な環境条件下でもビタミンK2の効力を一定に保つことを実現しています。

用途別:サプリメントが主導、機能性食品が加速

健康サプリメント分野はビタミンK2市場を依然として牽引し、2024年には63.43%という大きな市場シェアを占めています。この顕著な市場地位は、ビタミンK2が必須の栄養補助食品として消費者の理解と受容が進んでいることを反映しています。同分野の堅調な業績は、心血管および骨の健康への効果を実証する広範な臨床研究に支えられており、これが消費者の信頼と市場の安定性を築く一助となっています。

一方、機能性食品・飲料セグメントは最もダイナミックな成長領域として台頭し、驚異的な15.04%のCAGRを達成しています。食品メーカーは、乳製品、飲料、焼き菓子などの日常消費財にビタミンK2を効果的に配合しつつ、最適な味覚プロファイルと製品安定性を維持することに成功しています。動物栄養分野も顕著な拡大を見せており、研究によりビタミンK2の補給が家畜および水産養殖(特に養魚業)の両分野において、成長性能と抗酸化能力を向上させることが実証されています。

地域別分析

北米は2024年に35.22%という大きな市場シェアを占め、ビタミンK2製品の主要市場としての地位を確立しています。この優位性は、同地域の高度な規制環境、栄養補助食品に対する消費者の広範な理解、そして先進的な医療インフラに起因しています。市場の成熟度は、多様な消費者セグメントにおいて特に顕著であり、購入者は複数の健康目標を効率的に達成する高級処方製品や革新的な複合製品を積極的に求めています。同地域の企業は、戦略的な製品開発と市場ポジショニングを通じて、こうした進化する消費者ニーズに応える体制を確立しています。

アジア太平洋地域は最もダイナミックな地域として台頭し、15.24%という驚異的なCAGRを達成、大きな成長可能性を示しています。この目覚ましい拡大は、可処分所得水準の上昇、健康意識の高まり、予防医療の利点に対する認識の増加など、消費者行動の根本的な変化によって推進されています。同地域の消費者は健康補助食品への投資を増加させており、国内外のビタミンK2メーカー双方に機会を生み出しています。市場参加者はこの需要拡大を捉えるため、消費者教育活動への積極的な関与や流通ネットワークの拡大を進めています。

ヨーロッパは規制枠組みと、自然派・有機製品に対する消費者需要により強固な市場地位を維持しており、持続可能な栄養ソリューションへの地域の関心を反映しています。ヨーロッパ食品安全機関(EFSA)によるビタミンKの健康効果表示承認は、製品開発とマーケティングを支援し、メーカーの市場参入を可能にしています。同地域は広範な研究能力を有しており、マーストリヒト大学などの機関がビタミンK2の心血管系への有益性に関する重要な研究を実施し、世界市場に影響を与えています。国際生命科学機関(ILSI)ヨーロッパが2024年にビタミンK2タスクフォースを設立したことは、科学界がビタミンK2の健康研究と経済的理解の拡大に注力していることを示しています[3]。南米アメリカおよび中東・アフリカ市場は大きな成長可能性を秘めていますが、現在のところ消費者認知度の低さと規制の不確実性により発展が制限されており、教育と市場開発への投資が求められています。

競争環境

ビタミンK2市場は高度に集中しており、既存企業は製造、研究、規制順守への投資を通じて強固な地位を維持しています。これらの企業は、専門的な発酵技術への長年の注力、包括的な臨床検証プロセス、複雑な規制枠組みへの順守を通じて市場での存在感を築いてきました。その財務能力と確立されたインフラは、新規参入者にとって大きな障壁となっています。

主要企業は垂直統合と技術的差別化を中核とした戦略的アプローチを採用しています。サプライチェーン全体における製造工程と応用開発の両方を管理することで、品質管理と革新能力を維持しています。これらの企業はマイクロカプセル化やナノカプセル化を含む先進的な安定化手段を成功裏に導入し、製品価値を高めています。これにより、機能性食品や動物栄養といった成長分野へ製品ラインを拡大することが可能となりました。

市場には、消費者認知度が依然として低い発展途上地域や、認知機能の健康維持・運動能力向上といった新興応用分野において、大きな機会が存在します。これらの機会は、ビタミンK2補給の新たな使用事例を実証する継続的な臨床研究によって支えられています。レザフレ社のグノーシスやナットファーマといった産業リーダー企業は、特に市場における合成代替品との競争激化に直面する中、特許保護プロセスと持続的な研究投資を通じて、市場での地位強化を続けています。

最近の産業動向

- 2025年7月:レザフレ社のグノーシスが提供するMenaQ7(植物由来精密発酵技術で製造された臨床的に有効性が確認されたビタミンK2(MK-7)原料)が、骨と心臓の健康維持に効果的であることを実証。

- 2025年2月:FCバイエルン・ミュンヘン女子チームがバルケム社と新たなパートナーシップを締結。複数年にわたる本提携では、特許取得済みビタミンK2ブランド「K2VITAL」に特に焦点を当てます。

- 2024年7月:カッパ・バイオサイエンス社とパートナー企業は、7種類の新たなK2VITALホワイトラベルビタミンK2製品を発表いたしました。同社は「エクスペリエンスカード」プログラムを通じ、ライセンスフリーでホワイトラベル展開可能な20種類以上の製品を開発いたしました。さらに、ホワイトラベル生産向けの追加完成品処方135種類も提示いたしました。

ビタミンK2産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 ビタミンK2の健康効果に対する消費者意識の高まり

4.2.2 予防医療ソリューションを求める高齢化する世界人口

4.2.3 有機認証製品や植物由来K2製剤を含む製品革新

4.2.4 機能性食品・飲料への需要増加

4.2.5 植物性・ビーガン食の普及

4.2.6 日常習慣としての健康サプリメント摂取の増加

4.3 市場の制約要因

4.3.1 新興国におけるビタミンK2の認知度不足

4.3.2 発酵由来K2原料の一部におけるアレルゲン懸念

4.3.3 健康強調表示に関する規制上の障壁

4.3.4 特定K2製剤の保存期間の短さと安定性課題

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額別)

5.1 製品種類別

5.1.1 メナキノン-7 (MK-7)

5.1.2 メナキノン-4 (MK-4)

5.1.3 その他

5.2 原料別

5.2.1 天然

5.2.2 合成

5.3 形態別

5.3.1 粉末

5.3.2 油

5.4 用途別

5.4.1 機能性食品・飲料

5.4.2 健康補助食品

5.4.3 動物栄養

5.4.4 医薬品

5.4.5 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ヨーロッパその他

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 DSM-Firmenich

6.4.2 Gnosis by Lesaffre

6.4.3 Balchem Corp.

6.4.4 BASF SE

6.4.5 Kyowa Hakko U.S.A Inc.

6.4.6 Seebio Biotech

6.4.7 GeneFerm Biotechnology

6.4.8 Viridis BioPharma

6.4.9 Zhejiang Weishi Biotechnology Co.,Ltd.

6.4.10 GF FERMENTECH

6.4.11 Vesta Nutra

6.4.12 Magnesia GmbH

6.4.13 Novonesis

6.4.14 Sungen Bioscience

6.4.15 Glanbia Nutritionals

6.4.16 Lonza

6.4.17 Menadiona

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***