世界のビタミン市場:ビタミンA、ビタミンB群、ビタミンC、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

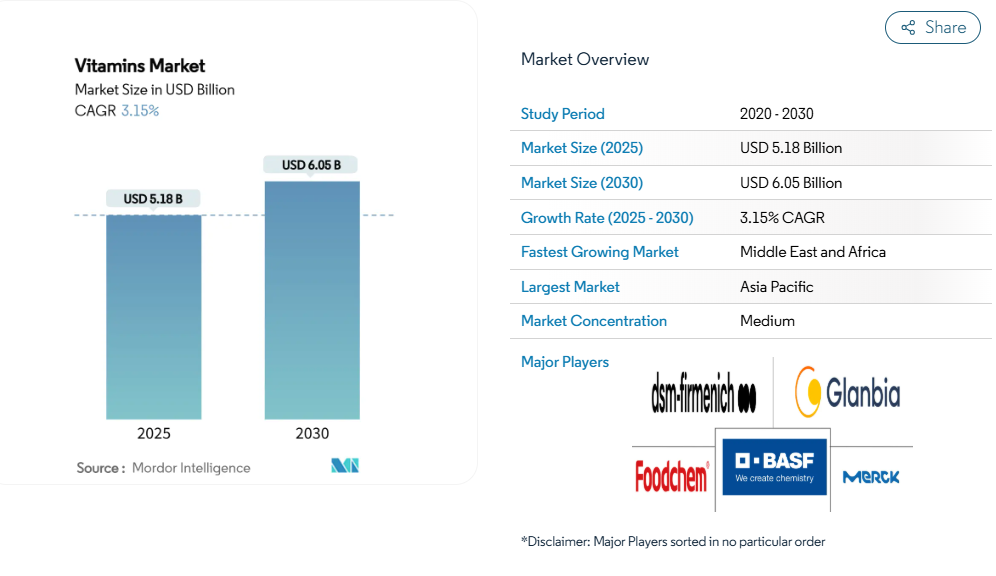

ビタミン市場の規模は、2025年の51億8,000万米ドルから2030年までに60億5,000万米ドルへ、年平均成長率(CAGR)3.15%で拡大すると予測されております。市場は、先進的なバイオテクノロジーの応用、精密発酵技術、クリーンラベル製品の開発を通じて、従来型の販売数量重視戦略から高度な価値主導型アプローチへと移行しています。世界的な規制監視の強化により、企業は包括的なトレーサビリティシステムと厳格な原料認証プロトコルの導入を迫られています。

特に機能性食品、飲料、栄養化粧品分野において、プレミアム製品が大きな勢いを増しています。消費者は代謝健康の最適化、免疫システムの強化、内面から輝く美しさの実現に向けて、科学的に実証されたソリューションをますます重視しています。産業全体でサプライチェーンの統合が進む中、企業はバイオアベイラビリティの向上、偽造防止対策、持続可能な原材料調達要件といった重要な課題に対処するため、強力なイノベーションプログラムを維持しています。

機能性食品・飲料の拡大

機能性食品・飲料への移行に伴い、ビタミン原料、プレミックス、カスタマイズされた栄養ソリューションに対する世界的な需要が高まっています。Glanbia Nutritionals社の2023年報告書によると、消費者の72%が健康効果を付加した機能性飲料を好み、44%が天然原料を使用した製品を積極的に求めています[1]。この傾向は、原料サプライヤーや受託製造業者にとって製品革新を支援する機会を生み出しています。世界的に新製品が展開される中、健康的な加齢、免疫力、活力、内側から輝く美といったトレンドに対応するため、ビタミンを配合する動きが広がっています。Z世代やミレニアル世代の消費者が、自身の健康目標に沿ったビタミン強化の機能性食品・飲料を好む傾向が、この需要を牽引しています。各社はこの需要に応えるべく製品ラインの拡充を進めています。2023年10月、PLAYR1社は人工甘味料・着色料・添加糖類を含まず、ビタミン・ミネラル・電解質に加え、ビタミンB複合体などの医薬品グレードの栄養補助食品を配合した機能性飲料を発表しました。こうした製品展開は飲料メーカーや食品加工業者に対し、高品質で安定性が高くカスタマイズ可能なビタミンソリューションを求めてB2Bビタミン供給業者との協業を促しており、サプライチェーン全体の市場成長に寄与しています。

予防医療への注目の高まり

医療費のインフレと高齢化が進む中、予防栄養戦略への移行が加速しており、ビタミン補給は慢性疾患リスク低減のための費用対効果の高い介入手段として注目されています。2023年、米国の国民医療費はGDPの17.6%に達し、前年比増加を示すと同時に、GDP比で先進国中最も高い医療支出国としての地位を確立しました。この経済的圧力は、医療システムや政策立案者に治療よりも予防を重視するよう促しており、実用的で拡張性のある解決策としてのビタミンに機会を生み出しています。医療専門家による支持が予防医学におけるビタミン使用の有効性を裏付け、それを任意の健康増進支出から必須の医療サービスへと移行させています。これは、医療システムが限られた資源を管理する中で特に重要です。雇用主は、医療費削減と労働力生産性向上のために、職場の健康増進プログラムにビタミン補給を組み込んでいます。パンデミック後の健康意識の高まりにより、ビタミン補給は任意のライフスタイル選択から個人健康管理の基本要素へと変容しました。これらの要因がB2Bビタミン供給チェーン全体の需要を増加させており、メーカーと原料サプライヤーは連携して、この予防医療トレンドに対応するソリューションの開発に取り組んでいます。

高齢化人口の増加と加齢に伴う栄養ニーズ

世界的な高齢者人口の増加はビタミン市場にとって重要な推進力であり、栄養需要のパターンや消費者の嗜好に影響を与えています。世界経済フォーラムによれば、65歳以上の世界人口は2050年までに16億人に達し、現在の2倍となる見込みで、アジア地域で最も顕著な人口構造の変化が生じると予測されています。韓国、香港、日本などの国々では、2050年までに65歳以上の人口比率が約40%に達すると見込まれています[2]。この人口構造の変化は、これらの地域における医療システムと栄養補助食品市場を再構築しつつあります。高齢化が進むほど、骨粗鬆症、心血管疾患、認知機能低下といった慢性疾患の罹患率が高まりますが、これらには栄養面での関連性が確認されています。ビタミンD、カルシウム、ビタミンB群、抗酸化物質を含むビタミン類は、骨の健康、免疫機能、エネルギー代謝、脳機能に不可欠です。このため、高齢者向けに設計されたビタミン強化の機能性食品、飲料、サプリメントへの需要が高まっています。高齢層における予防医療への意識の高まりは、専門的なビタミン配合製品や年齢層に特化した栄養製品の市場をさらに強化しています。

ビタミン欠乏症の増加傾向

世界的なビタミン欠乏症と栄養不足の持続により、グローバルビタミン市場は拡大を続けています。2023年、世界の栄養不足率は9.1%に達し、サハラ以南アフリカでは人口の23.2%という最高率を記録しました。これらの統計は、直接的な欠乏症と「隠れた飢餓」(十分なカロリー摂取があるにもかかわらず必須微量栄養素が不足している状態)の両方に対処するための栄養介入の必要性を浮き彫りにしています。WHOの「ビタミン・ミネラル栄養情報システム」は、先進国・発展途上国を問わず、顕著な微量栄養素欠乏が存在する事実を明らかにしており、各国政府や民間セクターによるサプリメント供給プログラムを支援しています。こうした欠乏症には、屋内中心の職場環境によるビタミンD合成の阻害、加工食品の消費増加、偏った食習慣など、複数の要因が寄与しています。こうした要素は、経済状況にかかわらず持続的な市場需要を生み出しています。診断検査の普及により欠乏症の特定が容易になり、治療用・維持用サプリメントの需要が増加しています。医療専門家は現在、ビタミン欠乏症を慢性疾患の制御可能なリスク要因と認識しており、処方箋や推奨が増加しています。こうした進展は、原料供給業者、受託製造業者、ブランド所有者がビタミン強化製品への世界的な需要に対応する中で、サプライチェーン全体に重要なB2Bビジネスチャンスをもたらしています。

偽造品および不正添加製品

世界のビタミン市場は、偽造品および不正添加製品による重大な課題に直面しています。これらは消費者の信頼を損ない、規制順守上の問題を引き起こします。FDAなどの規制当局による取締り努力にもかかわらず、広範な国際的な偽造ネットワークは市場全体で製品の信頼性に影響を与え続けています。規制監視が不十分な地域、特に発展途上国ではリスクが高まっています。これらの地域の価格に敏感な消費者は、未確認の供給源から購入することが多く、安全でない製品や基準を満たさない製品にさらされる危険性が高まっています。電子商取引の台頭は、この問題をさらに複雑化させています。偽造業者は洗練された包装・表示処置を用いるため、消費者と流通業者の双方にとって偽造品の識別が困難となっています。FDAの強化された海外施設検査プログラムは、市場保護策の強化に向けた一歩と言えます。しかしながら、ビタミン供給網の複雑かつグローバルな性質は、継続的な法執行上の課題を生み出しています。効果的な解決策には、国際的な規制当局の協調的な取り組みと、シリアル化やブロックチェーンシステムを含むトレーサビリティ技術の導入が求められます。

供給網の混乱と原材料不足

世界のビタミン市場は、サプライチェーンの脆弱性と原材料制約による重大な課題に直面しており、価格変動と市場の不確実性を招いています。特にビタミンC、E、B群において中国が生産を支配しているため、地政学的緊張、政策変更、環境規制による混乱の影響を受けやすい状況です。中国における環境監視の強化は生産制約を増大させ、一方で上昇する人件費と輸送費が供給経済と世界的な価格設定に継続的な影響を与えています。2024年にBASFのルートヴィヒスハーフェン工場で発生した爆発・火災事故は、ビタミンA、E、カロテノイドの世界的な供給を混乱させ、回復は2025年以降と見込まれています[3]。この事故は、これらの微量栄養素に依存する複数産業に影響を及ぼし、生産施設の集中化が市場にもたらす脆弱性を浮き彫りにしました。工場火災やメンテナンスによる操業停止を含む製造上の事故は、特にビタミンE市場において、供給不足と価格上昇を引き続き引き起こしています。こうした継続的な課題に対応するため、米国飼料産業協会(AFIA)は、サプライチェーンの回復力と安定性を高めるため、国内ビタミン生産の拡大を提唱しております。

セグメント分析

ビタミン種類別:B群ビタミンが優勢、Dビタミンは加速中

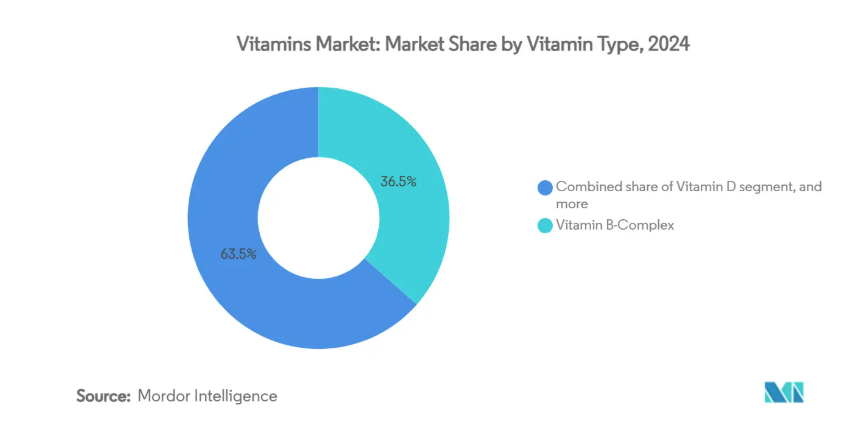

ビタミンB群は2024年に36.48%の市場シェアを占め、様々な年齢層における代謝健康やエネルギー代謝ニーズへの意識向上により、主導的な地位を維持しております。本セグメントの強みは、基礎的な栄養補助食品から神経・心血管健康向けの専門製剤まで幅広い用途に及ぶ点にあります。ビタミンDは、欠乏症啓発活動や免疫系への有益性を裏付ける研究により牽引され、2030年までの予測CAGRが9.81%と最も高い成長可能性を示しています。

ビタミンCは過剰生産能力と価格競争による市場圧力を受けており、ビタミンAの生産はサプライチェーン問題と規制要件による制約に直面しています。ビタミンEの価格は需給ギャップにより不安定な状態が続き、生産は世界的に限られた施設に依存しています。ビタミンKは規模こそ小さいものの、骨健康応用分野や心血管健康研究において成長の可能性を示しています。「その他」セグメントには、バイオアベイラビリティ(生体利用率)向上を目的とした新たなビタミン形態や送達システムが含まれており、産業が基礎生産から製品効果の向上へと移行していることを示しています。

原料別:合成原料の安定性対天然原料の勢い

合成原料セグメントは2024年に64.71%の市場シェアを占めており、確立された製造インフラ、規模の経済、医薬品・食品産業における大規模用途での顕著なコスト優位性が支えています。天然由来セグメントは、クリーンラベル製品への消費者需要の高まり、健康意識の向上、先進市場におけるプレミアムポジショニング戦略に牽引され、2030年まで年平均成長率11.28%で成長しています。消費者は、合成代替品と同等の生物学的利用能にもかかわらず、主に健康効果への認識と環境配慮から、天然製品に対してより高い価格を支払う意思を示しています。

植物由来の天然ビタミンは、持続可能性の利点、環境負荷の低さ、ベジタリアン・ビーガン食との適合性により市場シェアを拡大しています。一方、動物由来原料は、倫理的消費の潮流や産業畜産手法への懸念の高まりから課題に直面しています。バイオテクノロジーの進歩により発酵や生体同一合成技術などの新製造プロセスを通じた天然分類が可能となったことで、合成原料と天然原料の市場区分は、従来型生産手段対持続可能な生産手段へと移行しつつあります。

製品種類別:単一ビタミンが主導、プレミックスが加速

単一ビタミン原料は、2024年に67.08%という圧倒的な市場シェアを占めております。これは、精密な投与量を必要とする標的栄養介入や治療用途への基本的ニーズに支えられた結果です。包括的栄養ソリューションの人気が高まる中でも、特定のビタミン欠乏症や治療ニーズが引き続き大きな需要を生み出しているため、このセグメントは強固な地位を維持しております。一方、ビタミンプレミックスおよびブレンドは、製造メーカーが調達・配合プロセスの効率化により複雑性を低減し品質管理を強化する動きから、2030年までに年平均成長率7.89%で拡大が見込まれます。

プレミックスセグメントの成長は、配合リスクを最小化しつつ一貫した強化レベルを提供するターンキーソリューションを食品・飲料産業が採用していることが後押ししています。メーカーはカスタムプレミックスソリューションを活用し、免疫サポートから認知機能の健康まで、特定の消費者ニーズに対応した独自のビタミン配合製品を開発しています。DSM-Firmenich社がカスタムプレミックスソリューションに注力していることは、業界リーダーが配合の専門知識を活用して高付加価値市場セグメントへ進出する好例です。パーソナライズド栄養の成長は、企業が特定の人口統計グループ、健康状態、ライフスタイルのニーズに向けた専門的な配合を開発するにつれ、プレミックスセグメントをさらに強化しています。

形態別:粉末の優位性に液体イノベーションが挑戦

粉末製剤は、優れた安定性、コスト効率、大規模生産を支える確立された製造インフラにより、2024年に71.23%の市場シェアを占めています。粉末セグメントの優位性は、直接的な栄養補助から包括的な食品強化プログラムに至るまで、製品の安定性と長期保存が不可欠な多様な用途における汎用性に起因します。本セグメントは、簡素化された保管要件、輸送コストの削減、効率的なバルク処理能力といった利点を有しています。

液体製剤は、生物学的利用能の向上要求と、便利な投与形態を求める消費者需要の高まりを背景に、2030年まで年平均成長率(CAGR)10.87%で成長しています。液体セグメントの拡大は、特に迅速な吸収と正確な投与が不可欠な医薬品・化粧品分野で顕著であり、液状形態が摂取しやすい小児・高齢者市場において顕著です。この成長は、製品の保存期間を延長する安定化技術や包装ソリューションの革新によってさらに支えられています。

用途別:サプリメントが主導、化粧品が急成長

栄養補助食品は2024年に46.58%の市場シェアを占め、年齢層・所得水準・健康意識を問わず確立された地位と幅広い消費者受容を示しています。この優位性は、栄養不足の解消・免疫機能のサポート・骨の健康維持・総合的な健康増進におけるビタミンの重要性を反映しています。化粧品・パーソナルケア分野は、肌の健康、髪の活力、爪の強化、抗加齢効果を目的としたビタミン配合のニュートリコスメティックス(栄養化粧品)への需要増加を背景に、2030年まで年平均成長率(CAGR)9.32%で成長が見込まれます。

食品・飲料分野は、機能性食品のトレンド、強化製品の消費者嗜好、および複数の国における強化義務化要件により拡大しています。医薬品分野では、医薬品開発、併用療法、欠乏症関連疾患の専門治療にビタミンが活用されています。動物飼料・ペット栄養分野は、プレミアムペットフード需要、ペットの人間化傾向の高まり、生産性向上のための家畜栄養最適化への注力により、安定した成長を維持しています。欧州委員会によるカルシジオール一水和物の食品サプリメント用ビタミンD源としての承認など、最近の規制動向は、新たなビタミン応用・製剤への継続的な支援を示しています。

地域別分析

アジア太平洋地域は2024年に37.48%の市場シェアを占めており、これは主に中国の製造能力と、可処分所得の増加および健康意識向上施策に支えられたインドの成長する消費者市場によるものです。同地域の製造インフラには、先進的な生産施設、品質管理システム、効率的なサプライチェーンネットワークが含まれます。日本、韓国、東南アジア諸国などの主要経済圏における急速な都市化、健康意識の高まり、食習慣の変化が、消費者需要をさらに強化しています。

中東・アフリカ地域は2030年まで年平均成長率(CAGR)8.08%と最も高い成長率を示しています。この成長は、政府による包括的な栄養強化プログラム、医療インフラの改善、ビタミンサプリメントの普及拡大によって牽引されています。同地域の拡大は、戦略的な経済多角化施策、高まる健康意識、都市部と農村部の両人口における栄養不足に対処する対象を絞った公衆衛生プログラムによって支えられています。

北米とヨーロッパは、明確な規制構造と確立された消費者基盤により安定した市場ポジションを維持しています。これらの地域では、プレミアム製品、研究主導のイノベーション、専門的な配合に重点が置かれています。市場成長は、高齢化、予防医療への注目の高まり、様々な人口層における個別化栄養ソリューションへの需要拡大によって支えられています。南米アメリカは、経済発展の進展と拡大する中産階級により、中程度の成長可能性を示しています。同地域の市場発展は、継続的な規制調和の取り組み、流通ネットワークの改善、製造能力の強化によって促進されています。

競争環境

ビタミン原料市場は、10点満点中6点という中程度の集中度を示しています。既存企業は垂直統合と技術革新を通じて競争優位性を維持しつつ、新興バイオテクノロジー企業や地域メーカーとの競争に直面しています。市場の主要プレイヤーには、DSM-Firmenich、BASF SE、Foodchem International Corporation、Merck KGaA、Glanbia PLCなどが含まれます。

DSM-FirmenichやBASF SEといった企業は、大規模な研究開発投資、独自の製造プロセス、強力な流通ネットワークを通じて市場リーダーシップを維持しています。また、医薬品、食品、栄養補助食品産業の主要顧客との長年にわたる関係性や規模の経済の恩恵も受けています。パーソナライズド栄養や精密発酵技術分野には市場機会が存在し、Biosyntiaをはじめとするバイオテクノロジー企業が革新的な生産手段と持続可能な製造技術で競争を展開しています。

これらの新興企業は、合成ビタミンに代わるバイオベースの代替品開発や、先進的な発酵技術による生産効率の向上に注力しています。用途特化型ソリューションやバイオアベイラビリティ(生物学的利用能)の向上への市場シフトは、従来のビタミン製造技術と先進的なデリバリーシステム、ターゲットを絞った治療用途を組み合わせる企業に機会をもたらしています。この進化は、効果的なサプリメントに対する消費者需要の高まりと、機能性食品・飲料へのビタミン配合の拡大によって推進されています。

最近の産業動向

- 2025年3月:上海で開催された「2025 Food Ingredients China」展示会において、ルイ・ドレフュス・カンパニー(LDC)は新たな植物由来ビタミンE製品群を発表しました。この製品群には混合トコフェロール、酢酸エステル、コハク酸エステル誘導体が含まれており、中国における天然栄養成分の需要拡大に対応します。食品添加物、医薬品、化粧品など多様な用途に対応し、合成代替品と比較して優れた生体利用率を提供します。

- 2024年1月:DSM社はアゼリス・ファーマシューティカルズ・アンド・医療社と提携し、同社の医薬品ソリューション向けビタミン製品群をインド市場に提供することで、同社の横断的バリューチェーンの強化・拡大を図りました。

- 2023年7月:BASFはルートヴィヒスハーフェン・バーバンドサイト内のビタミンA製剤プラントを拡張いたしました。同社は2021年7月にビタミンAアセテートの生産能力を年間3,800トンに増強し、新たな製剤施設の建設を完了いたしました。デジタル試験ツールやモバイル機器を活用した既存バーバンドシステムへの本プラント統合により、効率的な操業を実現し、動物栄養市場向けのビタミンA粉末を生産しております。

ビタミン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 機能性食品・飲料の拡大

4.2.2 予防医療への関心の高まり

4.2.3 高齢者人口の増加と加齢に伴う栄養ニーズ

4.2.4 ビタミン欠乏症の増加

4.2.5 アンチエイジング及び内面から美しくなるソリューションへの需要増加

4.2.6 政府の取り組みと栄養強化プログラム

4.3 市場の制約要因

4.3.1 偽造品および不正添加製品

4.3.2 サプライチェーンの混乱と原材料不足

4.3.3 特定ビタミンの保存期間の短さと安定性の課題

4.3.4 錠剤摂取負担への消費者の疲労感と「ビタミン懐疑論」

4.4 サプライチェーン分析

4.5 規制および技術的展望

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 ビタミン種類別

5.1.1 ビタミンA

5.1.2 ビタミンB複合体

5.1.3 ビタミンC

5.1.4 ビタミンD

5.1.5 ビタミンE(トコフェロール、トコトリエノールを含む)

5.1.6 ビタミンK

5.1.7 その他

5.2 原料別

5.2.1 合成

5.2.2 天然

5.2.2.1 植物由来

5.2.2.2 動物由来

5.3 製品の種類別

5.3.1 単一ビタミン原料

5.3.2 ビタミンプレミックスおよびブレンド

5.4 形態別

5.4.1 粉末

5.4.2 液体

5.4.3 その他

5.5 用途別

5.5.1 食品・飲料

5.5.2 栄養補助食品

5.5.3 飼料・ペットフード

5.5.4 医薬品

5.5.5 化粧品・パーソナルケア

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 フランス

5.6.2.3 イギリス

5.6.2.4 スペイン

5.6.2.5 オランダ

5.6.2.6 イタリア

5.6.2.7 スウェーデン

5.6.2.8 ポーランド

5.6.2.9 ベルギー

5.6.2.10 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 インドネシア

5.6.3.7 タイ

5.6.3.8 シンガポール

5.6.3.9 アジア太平洋その他

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 チリ

5.6.4.4 コロンビア

5.6.4.5 ペルー

5.6.4.6 南米その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 南アフリカ

5.6.5.3 ナイジェリア

5.6.5.4 サウジアラビア

5.6.5.5 エジプト

5.6.5.6 モロッコ

5.6.5.7 トルコ

5.6.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル {(グローバル概要、市場概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 DSM-Firmenich AG

6.4.2 BASF SE

6.4.3 Foodchem International Corporation

6.4.4 The Merck Group

6.4.5 Glanbia PLC

6.4.6 Bayer AG

6.4.7 American River Nutrition, LLC

6.4.8 Zhejiang NHU co., Ltd.

6.4.9 Zhejiang Medicine co., Ltd.

6.4.10 China National Bluestar (Group) Co,Ltd. (Adisseo)

6.4.11 Lonza Group Ltd.

6.4.12 The Archer-Daniels-Midland Company

6.4.13 Evonik Industries AG

6.4.14 The PHW Group (Nutrilo GmbH)

6.4.15 Maypro Industries Inc.

6.4.16 Givaudan S.A.

6.4.17 Corbion NV

6.4.18 Kemin Industries Inc.

6.4.19 Nutraceuticals Group

6.4.20 Prinova Group LLC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***