白斑治療市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

白斑治療市場レポートは、疾患タイプ(非分節型白斑、分節型白斑)、治療法(外用薬治療、光線療法、外科的処置など)、エンドユーザー(病院、皮膚科・美容クリニックなど)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

白斑治療市場の概要について、2025年から2030年までの市場規模、見通し、シェア分析を詳細にまとめました。

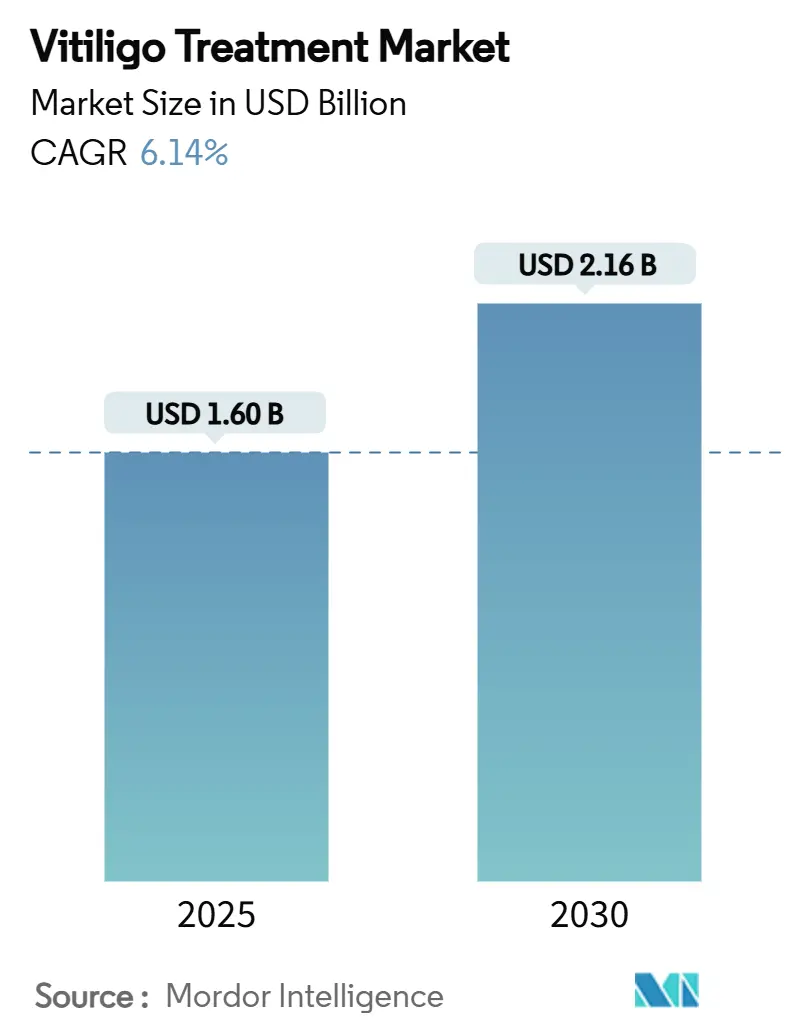

# 白斑治療市場の概要

白斑治療市場は、2025年に16.0億米ドルに達し、2030年には21.6億米ドルに拡大すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)6.14%で着実に成長しています。この成長は、米国食品医薬品局(FDA)によって承認された初の局所JAK阻害剤の登場、患者の疾患に対する意識向上、そして携帯型光線療法デバイスへのアクセス改善に起因しています。特に、局所ルキソリチニブクリームは2024年に5億800万米ドルの収益を上げ、早期の強力な採用を示しています。

疾患タイプ別では、より多くの患者に影響を与える非分節型白斑が臨床的優先事項であり続けていますが、分節型白斑も標的型外科的革新を通じて勢いを増しています。治療法においては、現在後期パイプラインにある生物学的製剤が、従来のステロイドベースの治療法を超えた精密な治療選択肢を提供しています。地域別では、アジア太平洋地域が二桁の成長率で拡大しており、これは規制パートナーシップが技術移転と高価格帯医薬品の発売を加速させているためです。北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度と評価されています。

# 主要なレポートのポイント

* 疾患タイプ別: 非分節型白斑は2024年に白斑治療市場シェアの65.51%を占めました。分節型白斑は2030年までに8.25%のCAGRで拡大すると予測されています。

* 治療法別: 局所治療は2024年に白斑治療市場規模の46.53%を占めましたが、生物学的製剤は2030年までに15.85%のCAGRで成長する見込みです。

* エンドユーザー別: 病院は2024年に55.63%の収益シェアを維持しましたが、在宅医療は2030年までに10.87%のCAGRで最速の成長を示しています。

* 流通チャネル別: 病院薬局は2024年に白斑治療市場規模の38.63%を占めましたが、オンライン薬局は12.74%のCAGRで上昇しています。

* 地域別: 北米は2024年に42.32%の収益を占めましたが、アジア太平洋地域は2030年までに12.57%のCAGRで成長しています。

# 世界の白斑治療市場のトレンドと洞察

推進要因(Drivers)

* 白斑の有病率上昇と公衆衛生意識の向上: 中東およびアフリカの研究では3%の有病率が報告されており、白斑スクリーニングを日常的な皮膚科受診に組み込むよう医療システムを促しています。エジプトやパレスチナでの意識向上キャンペーンにより、参加者の62.8%が白斑が治療可能であると認識し、クリニック受診が増加しています。効果的な治療法の可視性が高まることで、スティグマが軽減され、早期受診が促進されています。特に肌の色が濃い人々の間で恩恵が大きく、デバイスメーカーや製薬会社にとって持続的な収益成長を支える新たな患者層を生み出しています。この要因はCAGRに+1.2%の影響を与えるとされています。

* 希少皮膚疾患に対する規制上のインセンティブ: FDAはルキソリチニブクリームに希少疾病用医薬品指定と迅速承認を与え、開発サイクルを短縮し、7年間の独占権を提供しました。同様の欧州の経路は多地域での発売を同期させ、初期の採用を促進しています。皮膚科製剤の特許延長は、次世代分子の研究開発資金となる収益源を保護します。これらのインセンティブは、総患者数が控えめであるにもかかわらず、大手および中堅企業が白斑治療のパイプラインを優先する動機となっています。この要因はCAGRに+0.8%の影響を与えるとされています。

* 局所JAK阻害剤クリームの画期的な承認: ルキソリチニブクリームは、広範な免疫抑制から標的型JAK-STAT阻害へと治療パラダイムを転換させました。24週後には患者の30%が顔面で少なくとも75%の再色素沈着を達成しています。局所投与は全身曝露を抑制し、安全性への懸念を軽減します。ポボルシチニブやリトレシチニブなどのパイプライン薬剤も追随しており、競争を激化させ、より深く持続的な再色素沈着を約束する多剤併用プロトコルの準備を進めています。この要因はCAGRに+1.5%の影響を与えるとされています。

* 標的型および携帯型光線療法の技術進歩: FDA承認の携帯型ナローバンドUVBデバイスは、クリニック外での治療を可能にし、服薬遵守を改善します。308nmのエキシマレーザーは、体表面積の10%未満を覆う病変に対して高精度な治療を提供します。デバイスの小型化とスマートフォンとの連携により、用量追跡と臨床医による監視が可能になり、過去の服薬遵守の障害に対処しています。採用はまず富裕国でピークに達し、その後コストが低下するにつれて新興市場に普及します。この要因はCAGRに+0.7%の影響を与えるとされています。

* 新興市場における美容皮膚科の需要: アジア太平洋地域が中心となり、中東・アフリカや南米にも広がりを見せています。この要因はCAGRに+0.9%の影響を与えるとされています。

* AIを活用した皮膚科診断: 北米と欧州が先行しており、診断の精度と効率を向上させています。この要因はCAGRに+0.6%の影響を与えるとされています。

抑制要因(Restraints)

* 標準化された長期プロトコルの欠如: 欧州の調査では、多くの患者が200回以上のセッションを受けても明確な目標がない場合、白斑は治療不能であると信じていることが判明しています。小児のガイドラインは大きく異なり、強力な安全性シグナルがあるにもかかわらず光線療法の採用を制限しています。一貫性のないアウトカム指標は、研究間の比較を妨げ、エビデンスに基づいた改善を遅らせています。この要因はCAGRに-0.4%の影響を与えるとされています。

* 発展途上地域における償還の限定: 白斑治療が美容目的と分類されることで、患者は高額な自己負担を強いられています。米国では45州でトレチノインがニキビ治療にメディケイドでカバーされていますが、色素性疾患の償還はわずか10州にとどまっています。Opzeluraのチューブあたり2,094米ドルの卸売価格は、保険のギャップが残る地域での採用を制限しています。事前の承認手続きのハードルも、タイムリーなアクセスをさらに妨げています。この要因はCAGRに-0.8%の影響を与えるとされています。

* 生物学的製剤およびJAK阻害剤の高コスト: これらの高価な治療法は、特に価格に敏感な市場において、患者のアクセスを制限する可能性があります。この要因はCAGRに-0.6%の影響を与えるとされています。

* オフラベルの免疫抑制剤に関する安全性への懸念: オフラベルで使用される免疫抑制剤に関する安全性への懸念は、北米と欧州で特に顕著であり、治療選択に影響を与える可能性があります。この要因はCAGRに-0.3%の影響を与えるとされています。

# セグメント分析

疾患タイプ別: 非分節型白斑の優位性が安定性を牽引

非分節型白斑は2024年に白斑治療市場の65.51%を占めました。その広範な有病率、両側性病変、全身または局所療法への予測可能な反応が、一貫した需要を支えています。一方、分節型白斑は患者数は少ないものの、移植ベースの手術や局所光線療法の革新に支えられ、2030年までに8.25%のCAGRで最速の成長を遂げています。細胞移植とJAK阻害剤を組み合わせた併用療法は、再色素沈着率を高め、治療期間を短縮します。製薬パイプラインでは、異なる免疫学的プロファイルに合わせた疾患タイプ特異的な製剤が模索されており、有効性を向上させ、過剰治療を制限しています。これらの動向は、非分節型白斑の大量症例がベースラインの売上を維持し、高成長の分節型症例がマージン拡大の機会を提供することで、白斑治療市場規模を安定させています。

治療法別: 生物学的製剤が精密医療の次の波を巻き起こす

局所治療は2024年に46.53%のシェアを維持し、ルキソリチニブの世界的な展開に支えられました。しかし、モノクローナル抗体やBET阻害剤が後期臨床試験に進むにつれて、生物学的製剤は2030年までに15.85%のCAGRで急成長しています。ナローバンドUVBおよびエキシマレーザー光線療法は安定しており、色素回復を最大化するために局所JAK阻害剤の補助療法としてますます統合されています。外科的処置は安定した局所性症例に対応し、移植片の生着率とドナー部位の治癒における漸進的な改善から恩恵を受けています。幹細胞、遺伝子編集、抗酸化ナノキャリアなどの新興モダリティは、「その他」のカテゴリーを構成し、さらなる多様化を予見させます。これらのトレンドは、生物学的製剤のパイプラインの白斑治療市場規模を拡大し、免疫学的要因とメラノサイト再生の両方に対処する併用療法の基準を引き上げています。

エンドユーザー別: 在宅医療への移行が提供体制を再構築

病院は、外科的処置や多角的光線療法を必要とする複雑な症例に対応するため、2024年に収益の55.63%を占めました。しかし、患者が目立たず便利な治療法を求めるため、在宅医療は年間10.87%で成長しています。皮膚科クリニックはプロトコル設計のハブとして機能し、その後患者を携帯型UVBデバイスや局所JAK阻害剤による維持療法に移行させます。研究機関は新しいアプローチの検証を推進し、エビデンスに基づいた更新の継続的な流れを確保しています。遠隔皮膚科プラットフォームは服薬遵守をサポートし、専門医のリーチを拡大し、白斑治療市場を押し上げる在宅医療の急増を支えています。

流通チャネル別: デジタルアクセスが採用を加速

病院薬局は2024年に処方箋の38.63%を供給しましたが、オンライン薬局は12.74%のCAGRで他のチャネルを上回っています。デジタルチャネルはプライバシーの好みと慢性治療の定期注文に対応しています。小売薬局は対面指導と簡単な処方箋補充を通じて関連性を維持しています。専門サービスは高価な生物学的製剤を扱い、個別化された服薬遵守指導を提供しています。通信販売モデルは、自動化された物流を重視する安定した長期利用者間でシェアを獲得しています。これらの変化は、白斑治療市場内の収益源を多様化し、全体的な流通コストを削減しています。

# 地域分析

北米は、FDA承認のJAK阻害剤の迅速な採用と強力な償還制度により、2024年に世界の収益の42.32%を占めました。米国の保険会社は、明確な臨床基準の下で光線療法と局所ルキソリチニブを償還しており、高い治療開始率を支えています。学術医療センターは、次世代抗体や経口JAK阻害剤を試験する多施設共同試験を実施し、この地域をイノベーションの最前線に置いています。

ヨーロッパは、確立された皮膚科サービスラインとEMA承認の同期により、発売遅延が減少しています。しかし、国境を越えた参照価格設定や集中型医療技術評価は、高価な生物学的製剤の処方集への組み込みを遅らせる可能性があります。それでも、EUのセンターは移植技術の改良をリードしており、外科的ベストプラクティスにおいて影響力を持っています。

アジア太平洋地域は、12.57%のCAGRで最も急速に成長している地域です。中国の報告されている1400万人の症例は、大きな対象患者層を生み出し、規制改革は輸入標的療法の承認を加速させています。IncyteとCMS Holdingsのようなパートナーシップは、中国本土と東南アジア全体での流通範囲を最大化しています。インドは、中産階級の支出増加と遠隔皮膚科ネットワークの拡大を通じて市場を拡大しており、日本と韓国はハイテク光線療法の採用を推進しています。

中東およびアフリカでは、皮膚疾患の非差別化キャンペーンの中で診断が増加しています。国民健康戦略は白斑を慢性疾患管理に統合し、携帯型UVBデバイスの調達を奨励しています。南米市場は浸透度が低いままですが、公的保険機関が美容分類を見直し、外国メーカーが現地子会社を設立することで、徐々に進展を遂げています。

これらの地域トレンドは、2030年までの白斑治療市場規模を拡大させるとともに、所得層全体で量と価格の考慮事項のバランスを取っています。

# 競争環境

白斑治療市場は中程度に細分化されています。Incyteは局所JAK阻害剤をリードし、2024年にOpzeluraで5億800万米ドルの売上を計上しました。同社はVillaris Therapeuticsを14.3億米ドルで買収し、IL-15Rβモノクローナル抗体を追加することでフランチャイズを拡大しています。Pfizerは経口リトレシチニブを開発中であり、現在第3相試験中で、脱毛症と白斑の両方の適応症をターゲットとすることで、自己免疫セグメント全体で規模の経済性を活用しています。

STRATA Skin Sciencesなどのデバイスメーカーは、日本でエキシマレーザーの規制承認を獲得し、在宅向けに小型化されたデザインを追求しています。Zerigo Healthのようなスタートアップ企業は、クラウドベースの用量追跡を統合することで、競争が激化する携帯型UVBニッチ市場で差別化を図っています。Alys Pharmaceuticalsは1億米ドルの資金調達で設立され、皮膚科資産を集約し、臨床試験のタイムラインを加速させています。

戦略的パートナーシップは能力のギャップを埋めています。IncyteはポボルシチニブをCMS Holdingsにライセンス供与し、アジア太平洋地域でのリーチを拡大しています。OrganonはVTAMAの局所用権利を取得し、女性の健康を中心としたポートフォリオを多様化しています。これらの動きは、標的型買収と地域提携が明確な市場ニーズに応える成熟した分野を示唆しています。

知的財産環境は流動的です。希少疾病用医薬品の独占権は既存企業に優位性をもたらしますが、特許切れに伴いバイオシミラーの可能性も浮上しています。企業は、自社医薬品と他社デバイスを組み合わせたプロトコルに投資し、エコシステムの価値を固定し、処方医の切り替えコストを高めています。全体として、直接的な競争は、ブランド認知度だけでなく、有効性、安全性プロファイル、および支払い者との交渉にかかっています。

# 白斑治療業界の主要企業

* AbbVie Inc.

* Pfizer Inc.

* Incyte Corporation

* STRATA Skin Sciences Inc.

* Merck & Co., Inc.

# 最近の業界動向

* 2025年5月: Clinuvel Pharmaceuticalsは、アファメラノチド(CUV105)全身再色素沈着療法の第III相登録を完了しました。

* 2025年1月: VYNE Therapeuticsは、非分節型白斑におけるBET阻害剤VYN201の第2b相登録を完了しました。

この市場概要は、白斑治療市場が革新的な治療法の登場と患者意識の向上により、今後も着実な成長を続けることを示しています。特に、生物学的製剤とデジタル技術の進歩が、市場の拡大と治療提供の変革を牽引していくでしょう。

このレポートは、メラノサイトの喪失により皮膚に白い斑点が生じる慢性皮膚疾患である尋常性白斑の治療市場に焦点を当てています。本調査は、市場の仮定、定義、範囲を明確にし、詳細な調査方法に基づいて、市場の現状と将来の展望を包括的に分析しています。市場は、疾患タイプ(非分節型白斑、分節型白斑)、治療法、エンドユーザー、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって多角的に細分化され、それぞれの価値(米ドル)が提示されています。

市場の成長を促進する主な要因としては、尋常性白斑の有病率の増加と公衆衛生意識の高まりが挙げられます。これに加え、希少疾病用医薬品や皮膚科用医薬品に対する規制上のインセンティブが開発を後押ししています。特に、外用JAK阻害剤クリーム(例:ルキソリチニブ)の画期的な承認は、治療選択肢を広げ、市場に大きな影響を与えています。また、標的型および携帯型光線療法の技術進歩、新興市場における美容皮膚科への需要の高まり、早期治療を加速させるAIを活用した皮膚科診断の導入も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。世界的に標準化された長期治療プロトコルの不足は、治療の一貫性を妨げています。発展途上地域における償還範囲の限定は、多くの尋常性白斑治療が美容目的と分類されるため、患者が高額な自己負担を強いられ、治療へのアクセスを制限しています。さらに、生物学的製剤やJAK阻害剤療法の高コスト、適応外使用される全身性免疫抑制剤に関する安全性への懸念も、市場の成長を抑制する要因となっています。市場の競争環境は、ポーターのファイブフォース分析によって、新規参入の脅威、買い手と供給者の交渉力、代替品の脅威、競争の激しさの観点から評価されています。

市場規模と成長予測に関して、尋常性白斑治療市場は2025年に16.0億米ドルの規模に達すると予測されています。治療法別では、局所治療(コルチコステロイド、カルシニューリン阻害剤、JAK阻害剤、脱色素剤)、光線療法(ナローバンドUVB、エキシマレーザー、PUVA)、外科的処置(皮膚移植、細胞移植、マイクロピグメンテーション)、生物学的療法、その他の方法が含まれます。このうち、生物学的療法が最も急速に成長しており、後期段階のモノクローナル抗体やBET阻害剤の登場により、2030年までに年平均成長率(CAGR)15.85%で拡大すると見込まれています。エンドユーザーは病院、皮膚科・美容クリニック、在宅医療、研究機関に分類され、流通チャネルは病院薬局、小売薬局、オンライン薬局が主要です。地域別では、アジア太平洋地域が最も魅力的な拡大地域とされており、大規模な患者層、可処分所得の増加、およびプレミアム医薬品へのアクセスを加速させるライセンス契約により、12.57%のCAGRを記録しています。特に、FDA承認されたルキソリチニブクリームは2024年に5.08億米ドルの売上を記録し、強力な有効性を持つ標的型局所療法へと臨床標準を移行させました。

競争環境については、市場集中度や市場シェア分析が行われ、AbbVie Inc.、Incyte Corporation、Pfizer Inc.、Eli Lilly and Company、Merck & Co., Inc.、STRATA Skin Sciences Inc.など、多数の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて詳細に分析されています。

今後の展望としては、未開拓の領域や満たされていないニーズの評価を通じて、さらなる市場機会が期待されており、将来の市場動向に注目が集まっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 白斑の有病率の増加と公衆衛生意識

- 4.2.2 希少疾病用医薬品/皮膚科用医薬品に対する規制上のインセンティブ

- 4.2.3 外用JAK阻害剤クリームの画期的な承認

- 4.2.4 標的型およびハンドヘルド光線療法における技術進歩

- 4.2.5 新興市場における美容皮膚科の需要増加

- 4.2.6 AIを活用した皮膚科診断による早期治療の加速

-

4.3 市場の阻害要因

- 4.3.1 世界的に標準化された長期治療プロトコルの不足

- 4.3.2 発展途上地域における償還範囲の限定

- 4.3.3 生物学的製剤およびJAK阻害剤療法の高コスト

- 4.3.4 適応外全身性免疫抑制剤に関する安全性への懸念

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 疾患タイプ別

- 5.1.1 非分節型白斑

- 5.1.2 分節型白斑

-

5.2 治療法別

- 5.2.1 外用療法

- 5.2.1.1 コルチコステロイド

- 5.2.1.2 カルシニューリン阻害剤

- 5.2.1.3 JAK阻害剤

- 5.2.1.4 脱色素剤

- 5.2.2 光線療法

- 5.2.2.1 ナローバンドUVB

- 5.2.2.2 エキシマレーザー

- 5.2.2.3 PUVA

- 5.2.3 外科的処置

- 5.2.3.1 皮膚移植

- 5.2.3.2 細胞移植

- 5.2.3.3 マイクロピグメンテーション

- 5.2.4 生物学的療法

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 皮膚科・美容クリニック

- 5.3.3 在宅医療施設

- 5.3.4 研究機関

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 アハムン・バイオサイエンス・プライベート・リミテッド

- 6.3.3 アルミラルS.A.

- 6.3.4 アステラス製薬株式会社

- 6.3.5 ドクター・レディーズ・ラボラトリーズ・リミテッド

- 6.3.6 エデサ・バイオテック株式会社

- 6.3.7 インサイト・コーポレーション

- 6.3.8 メルク・アンド・カンパニー・インク

- 6.3.9 ファイザー株式会社

- 6.3.10 ストラタ・スキン・サイエンス株式会社

- 6.3.11 イーライリリー・アンド・カンパニー

- 6.3.12 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.3.13 ダーマバント・サイエンス

- 6.3.14 ブリストル・マイヤーズ スクイブ社

- 6.3.15 クリヌベル・ファーマシューティカルズ・リミテッド

- 6.3.16 ルメニス・リミテッド

- 6.3.17 キュテラ株式会社

- 6.3.18 アルマレーザーズ(シスラム・メディカル)

- 6.3.19 フォトーナ d.o.o.

- 6.3.20 グレンマーク・ファーマシューティカルズ・リミテッド

- 6.3.21 メドUV株式会社

- 6.3.22 アムジェン株式会社

- 6.3.23 スティーフェル・ダーマトロジー(GSK)

- 6.3.24 リジェネロン・ファーマシューティカルズ株式会社

- 6.3.25 ジョンソン・エンド・ジョンソン(ネオストラータ/アビーノ)

- 6.3.26 ラ ロッシュ ポゼ ラボラトワール デルマトロジック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

白斑治療は、皮膚の色素細胞であるメラノサイトが破壊され、皮膚の一部が白く抜けてしまう疾患である白斑(尋常性白斑)に対する医療行為全般を指します。この疾患は、痛みやかゆみといった身体的な自覚症状は通常ありませんが、見た目の変化が患者様の精神的な負担となり、生活の質(QOL)を著しく低下させることが少なくありません。そのため、治療の目的は、失われた色素を再生させること、あるいは病変の拡大を抑制し、患者様の精神的負担を軽減することにあります。白斑は自己免疫疾患の一つと考えられており、遺伝的要因、ストレス、外傷などが発症に関与するとされています。

白斑の治療法は多岐にわたり、病変の広がり、部位、活動性、患者様の年齢や希望に応じて最適な方法が選択されます。主な治療法は以下の通りです。

まず、外用薬療法としては、ステロイド外用薬が広く用いられます。これは炎症を抑え、メラノサイトの破壊を抑制し、色素再生を促す目的で使用されます。比較的初期の白斑や限局性の白斑に有効ですが、長期使用による皮膚の菲薄化や毛細血管拡張などの副作用に注意が必要です。次に、カルシニューリン阻害薬(タクロリムス、ピメクロリムス)は、非ステロイド性の免疫抑制作用を持つ外用薬で、顔面など皮膚の薄い部位や、ステロイドの副作用が懸念される場合に選択されます。ステロイドと比較して副作用が少なく、長期使用が可能です。近年注目されているのが、JAK阻害薬外用薬(ルキソリチニブ)です。これは自己免疫反応に関わるJAK-STAT経路を阻害することで、メラノサイトの破壊を抑制し、色素再生を促します。特に顔面や関節部などの白斑に有効性が示されており、今後の普及が期待されています。その他、活性型ビタミンD3誘導体外用薬も、メラノサイトの増殖・分化を促進する作用があり、ステロイド外用薬との併用で相乗効果が期待されることがあります。

内服薬療法としては、急速に進行する広範囲の白斑に対し、病勢を抑える目的でステロイド内服薬が短期間使用されることがあります。しかし、副作用が大きいため、慎重な検討が必要です。また、重症の尋常性白斑に対しては、JAK阻害薬内服薬が海外では承認されている薬剤もあります。日本では適応外使用となることが多いですが、全身の免疫反応を抑制することで、広範囲の白斑に効果が期待されます。副作用管理が重要となります。

光線療法は、特定の波長の紫外線を照射することで、メラノサイトの活性化や免疫抑制効果を促す治療法です。ナローバンドUVB療法は、311nmの狭い波長域の紫外線を全身または部分的に照射します。副作用が少なく、比較的安全で効果的な治療法として広く用いられており、週に数回、数ヶ月から年単位で継続することが一般的です。エキシマライトやエキシマレーザー療法は、308nmの単一波長を病変部に集中的に照射します。病変部のみに高エネルギーを照射できるため、周囲の健常皮膚への影響が少なく、効果発現が比較的早いとされています。限局性の白斑や、ナローバンドUVBで効果が不十分な場合に選択されます。かつてはPUVA療法も行われましたが、光感受性物質であるソラレンを内服または外用後にUVAを照射するため、光線過敏症や皮膚がんのリスクがあり、近年ではナローバンドUVBやエキシマライトが主流となっています。

外科的治療は、病変が安定しており、外用薬や光線療法で効果が見られない難治性の白斑に対して行われます。植皮術は、健常な皮膚から採取したごく薄い皮膚片(ミニグラフト、吸引水疱蓋など)を白斑部に移植する方法です。自家培養表皮移植術は、患者様自身の皮膚からメラノサイトを含む表皮細胞を採取し、体外で培養・増殖させた後に白斑部に移植する方法で、広範囲の白斑にも対応可能ですが、高度な技術と設備が必要です。色素細胞懸濁液移植術は、健常皮膚から採取した色素細胞を分離・懸濁し、白斑部に直接注入する方法です。

その他、白斑を一時的に隠すためのカモフラージュメイクは、患者様の精神的負担を軽減する上で有効です。また、広範囲の白斑で、残存する正常皮膚の色素を抜くことで、皮膚の色調を均一にする脱色素療法もありますが、日本ではあまり一般的ではありません。

白斑治療の進歩は、様々な技術革新によって支えられています。光線治療機器においては、ナローバンドUVB照射装置やエキシマライト/レーザー装置が、特定の波長の光を正確に、かつ安全に照射するための精密な技術を用いています。家庭用光線治療器の開発も進み、患者様の利便性が向上しています。薬剤開発技術では、自己免疫疾患のメカニズム解明が進むにつれて、JAK阻害薬のような分子標的薬が開発されました。これは、特定の免疫経路をピンポイントで阻害することで、より効果的かつ副作用の少ない治療を目指すものです。再生医療技術では、自家培養表皮や色素細胞の培養・移植技術が、皮膚組織の再生を促す高度なバイオテクノロジーとして研究されています。細胞の分離、培養、増殖、そして移植後の生着率を高めるための研究が続けられています。診断・評価技術としては、ウッド灯検査やダーモスコピーが白斑の診断や治療効果の評価に用いられ、近年ではAIを活用した画像診断支援システムの研究も進められており、より客観的で正確な診断が期待されています。

白斑は世界中で人口の約0.5%~2%が罹患するとされており、日本国内でも数十万人規模の患者様がいると推定されています。白斑治療の市場は、外用薬、内服薬、光線治療機器、そして外科的治療に関連する製品やサービスで構成されています。しかし、この市場にはいくつかの課題が存在します。治療期間が数ヶ月から年単位で継続する必要があるため、通院や治療費、そして精神的な負担が患者様にとって大きな課題となっています。また、同じ治療法でも患者様によって効果に差があり、完治に至らないケースも少なくありません。一部の新しい治療法や美容目的の治療は保険適用外となることがあり、経済的な負担が増大する点も課題です。見た目の変化による精神的ストレスは大きく、治療と並行して心理的なサポートの必要性が認識されています。近年、JAK阻害薬のような新規薬剤の登場により、治療選択肢が広がり、市場は拡大傾向にあります。特に、これまで治療が難しかった顔面などの白斑に対する効果が期待されており、患者様のQOL向上に貢献すると考えられています。

白斑治療の分野は、今後も目覚ましい進歩が期待されています。将来展望としては、まず新規薬剤の開発が挙げられます。JAK阻害薬以外の新たな分子標的薬や、メラノサイトの再生を直接的に促す薬剤の開発が進められており、より安全で効果が高く、かつ簡便な治療薬の登場が待たれます。再生医療の進化も期待されており、iPS細胞やES細胞を用いた色素細胞の大量培養技術、あるいはより低侵襲で効果的な色素細胞移植法の開発が進むことで、広範囲の白斑や難治性の白斑に対する治療の可能性が広がります。光線治療においては、照射プロトコルのさらなる最適化や、家庭でより安全かつ効果的に使用できる光線治療器の開発が進むことで、患者様の治療継続率の向上が期待されます。また、患者様一人ひとりの遺伝的背景、病態、治療反応性に応じたテーラーメイド治療、すなわち個別化医療の確立が目指されています。バイオマーカーの発見やAIによるデータ解析が、この個別化医療を推進する鍵となるでしょう。デジタルヘルスとAIの活用も進み、遠隔医療による診察や治療効果のモニタリング、AIによる診断支援や治療計画の最適化など、デジタル技術が治療の質とアクセス性を向上させる可能性があります。最後に、治療効果だけでなく、患者様の精神的な健康をサポートするためのカウンセリングやピアサポートの体制強化も、今後の重要な課題として認識されています。これらの進歩により、白斑に悩む多くの患者様が、より効果的で負担の少ない治療を受けられる未来が期待されます。