硝子体手術機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

硝子体手術機器市場レポートは、製品タイプ(硝子体手術システム、硝子体手術パック、光凝固レーザー、器具、その他の製品タイプ)、用途(糖尿病網膜症、網膜剥離、黄斑円孔など)、エンドユーザー(病院、眼科クリニック、外来手術センター)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硝子体切除術デバイス市場は、2025年から2030年までの予測期間において、高齢化の進展、糖尿病有病率の上昇、低侵襲手術技術の急速な進歩を背景に、堅調な成長が見込まれています。本レポートは、製品タイプ、用途、エンドユーザー、地域別に市場を分析し、2025年から2030年までの市場規模、シェア、成長トレンドを詳細に予測しています。

市場概要

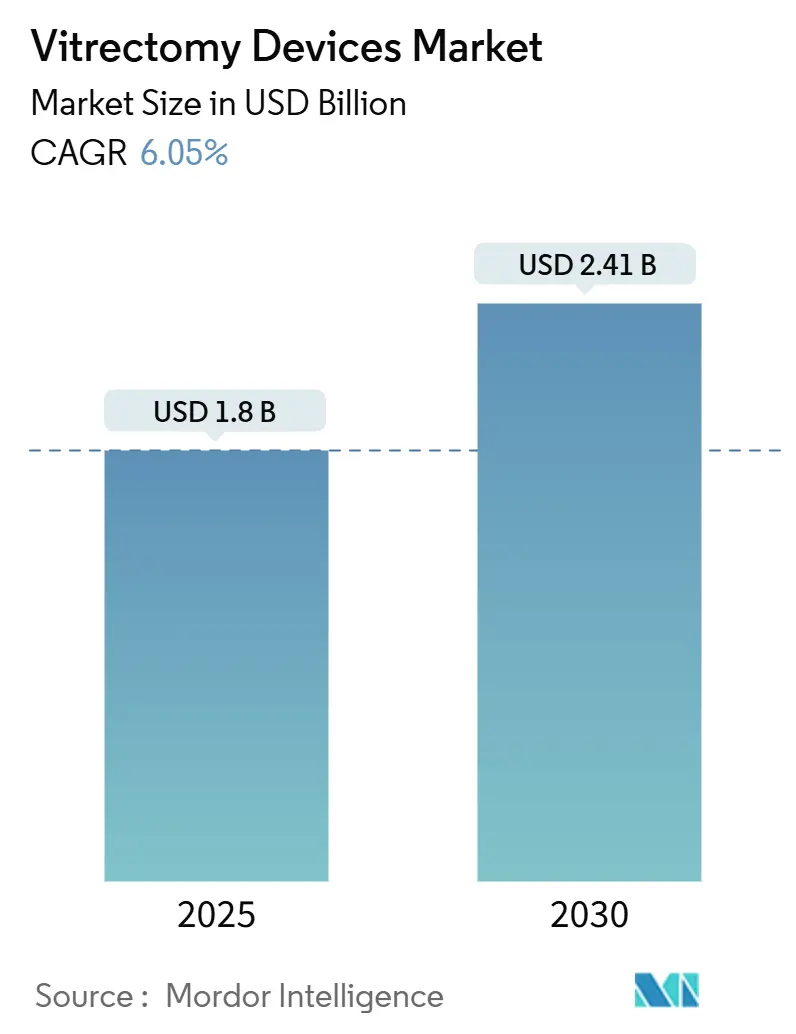

2025年の硝子体切除術デバイス市場規模は18億米ドルと推定されており、2030年には24.1億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は6.05%です。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いと評価されています。主要企業には、アルコン(Alcon)、BVI、ボシュロム(Bausch + Lomb)、カールツァイスメディテック(Carl Zeiss Meditec AG (DORC))、ギューダーAG(Geuder AG)などが挙げられます。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 硝子体網膜疾患の世界的負担の増加: 糖尿病網膜症は世界中で1億人以上に影響を及ぼしており、手術的介入の継続的な需要を生み出しています。増殖性糖尿病網膜症にはパースプラナ硝子体切除術が必要となることが多く、加齢黄斑変性症(AMD)の症例も増加しており、手術能力への負担が増大しています。白内障合併症も硝子体切除術の需要を維持しています。この要因はCAGRに+1.8%の影響を与え、北米とアジア太平洋地域で特に顕著であり、長期的な影響が見込まれます。

2. 高齢化人口の増加: 世界的に高齢化が進んでおり、2030年までに世界の60歳以上の人口は6人に1人になると予測されています。この人口動態の変化は、複雑な介入を必要とする高齢患者層に対応するため、硝子体網膜手術能力と先進デバイス技術への投資を医療システムに促しています。この要因はCAGRに+1.5%の影響を与え、先進国市場に集中しており、長期的な影響が見込まれます。

3. 低侵襲硝子体切除術技術の進歩: 小径ゲージ器具は手術による外傷を軽減し、回復を早めます。例えば、25ゲージのベベルチップシステムは、すべての症例で手術目標を達成し、手術時間を管理可能にしました。また、31kHzで動作する超音波プラットフォームは、毎分数百万回の切断を生成し、硝子体牽引を低減し、流体管理を改善します。これらの技術的進歩により、外科医は外来診療所で複雑な処置を行うことが可能になり、医療費を削減しつつ患者の利便性と転帰を向上させています。この要因はCAGRに+1.2%の影響を与え、北米とEUで先行し、アジア太平洋地域に拡大しており、中期的な影響が見込まれます。

4. 外来手術センターの拡大と有利な外来償還: メディケアのインセンティブと低い施設費用により、病院から外来施設への移行が着実に進んでいます。米国では、2部屋の眼科センターの建設費用は75万ドルから100万ドルに及び、高ボリュームのグループにとって所有が魅力的です。網膜外科医の66%が5年以内にオフィスベースの手術を導入する意向を示しており、外来ケアモデルへの移行は、外来環境に最適化されたポータブルで効率的な硝子体切除術システムの需要を生み出しています。この要因はCAGRに+0.9%の影響を与え、主に北米とEUで顕著であり、短期的な影響が見込まれます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. システムの高額な初期投資と維持費用: 2つの手術室用の包括的な機器パッケージは最大100万ドルかかることがあり、これは新興国の病院予算を圧迫します。硝子体切除術の費用対効果分析は良好な結果を示しており、パースプラナ硝子体切除術は1,468.26ユーロの費用で6.84質調整生存年(QALYs)をもたらしますが、多くの医療施設、特にサービスが行き届いていない地域の施設にとっては、初期の設備投資が依然として大きな障壁となっています。この要因はCAGRに-1.1%の影響を与え、新興市場で最も顕著であり、長期的な影響が見込まれます。

2. 熟練した硝子体網膜外科医の不足: 米国では2035年までに眼科医が30%不足すると予想されており、地方での充足率は必要人員の29%にまで低下する見込みです。アジア太平洋地域では、日本の人口100万人あたり114人の眼科医に対し、インドネシアや南アジアの一部地域ではほとんどカバーされていないなど、顕著な格差が見られます。限られたフェローシップ枠と最先端のコンソールの複雑な学習曲線は、導入されたシステムの利用を妨げる要因となっています。この要因はCAGRに-0.9%の影響を与え、発展途上国や世界の農村地域で顕著であり、長期的な影響が見込まれます。

製品タイプ別分析

2024年には、硝子体切除術パックが市場シェアの31.22%を占め、すべての症例で消耗品として使用されることから、数量面で主導的な役割を果たしました。一方、硝子体切除術システムは2030年までに7.23%のCAGRで成長すると予測されており、統合型画像診断や超音波技術を備えた次世代システムへの置き換えが進むことで、市場シェアを拡大する見込みです。器具や光凝固レーザーも中程度の成長を示しており、厳格な感染管理規則により使い捨て器具が好まれる傾向が強まっています。アルコンのUnity VCSのような統合型プラットフォームのFDA承認は、切断、照明、レーザー機能を1つのフットプリントに統合した多機能コンソールへの移行を強調しています。

用途別分析

2024年には、糖尿病網膜症が硝子体切除術デバイス市場規模の40.32%を占め、世界的な糖尿病の負担と増殖性症例の手術への高い移行率を反映しています。黄斑円孔治療は2030年までに7.89%のCAGRで増加しており、現代の画像診断が剥離やタンポナーデの選択を導くことで90%を超える成功率を達成しています。網膜剥離の手術件数は緊急紹介により安定しており、硝子体出血の症例は薬物療法により眼内出血のリスクが減少したため、わずかに減少しています。網膜上膜除去や増殖性硝子体網膜症(PVR)に特化した精密器具は、複雑な病理の対象プールを拡大し、先進プラットフォームの市場浸透を深めています。

エンドユーザー別分析

2024年には、病院が硝子体切除術デバイス市場規模の60.23%を占め、緊急対応や複数の併存疾患を持つ患者の共同管理を支えています。外来への移行は眼科クリニックの6.95%のCAGRを牽引しており、硝子体切除術、白内障、緑内障の手術を合理化されたケアパスウェイ内で提供しています。外来手術センターは、メディケアや民間保険会社が低コストの環境を好み続けるため、最も高い手術件数の伸びを記録しており、2部屋のクリニックに適合するコンパクトなシステムの機器注文を維持しています。外来ケアモデルへの移行は、非病院環境での複雑な処置を可能にする技術的進歩、患者の利便性の向上、および医療費抑制の圧力によって加速しています。

地域別分析

* 北米: 2024年には硝子体切除術デバイス市場の38.23%を占め、年間220万件の手術、強力な償還制度、超音波カッターの早期導入が牽引しています。労働力不足が懸念されますが、検眼医や関連医療従事者の業務範囲を拡大する政策調整により、処理能力が維持される可能性があります。FDAによる一部の超音波デバイスのクラスIIIからクラスIIへの再分類は、部品革新の市場参入障壁を低くしました。カナダも同様のリスクベースの経路を追求しており、メキシコのSeguro Popular改革は公的眼科医療へのアクセスを拡大しています。

* アジア太平洋: 2030年までに8.14%のCAGRで最も急速に成長すると予測されており、急速な高齢化と中間層の保険適用拡大が後押ししています。日本は人口100万人あたり114人以上の眼科医を擁し、臨床的洗練度が高い一方、インドネシアや南アジアの一部地域では依然として不足に直面しています。中国の中央調達政策は平均販売価格に圧力をかけていますが、手術件数の増加が世界的なサプライヤーの利益率低下を相殺しています。インドのティア2都市では、譲許的な輸入制度の下で調達された手頃な価格の25ゲージコンソールを採用する独立型網膜センターが増加しています。

* ヨーロッパ: ユニバーサルヘルスケアと高齢化人口により、安定した中程度の成長を記録しています。調和された医療機器規制は、複数の国での同時承認を簡素化しますが、市販後監視義務は、小規模な新規参入企業が満たすのに苦労する可能性のあるコンプライアンスコストを増加させます。ドイツとフランスが地域の需要を牽引し、英国はUKCAマークを介して独自の承認ルートを確立しており、二重申請のタイムラインを延長しています。環境規制は、手術廃棄物を削減するために再利用可能なハンドピースと規制された再処理の採用を奨励しており、将来の製品設計の選択に影響を与えています。

競争環境

主要サプライヤーは、幅広い手術ポートフォリオ、グローバルなサービス拠点、積極的な買収戦略を組み合わせて、競争優位性を維持しています。アルコンはLENSARを3億5600万ドルで買収し、統合された白内障・網膜製品群を強化しましたジョンソン・エンド・ジョンソン ビジョンは、デジタル統合とAIを活用した診断ツールに注力し、手術結果の最適化と患者ケアの向上を目指しています。カールツァイスメディテックは、高度なイメージングとレーザー技術で市場での地位を確立しており、特に診断と治療の統合ソリューションを提供しています。これらの主要企業は、研究開発への継続的な投資を通じて、より安全で効率的な手術を可能にする新世代の機器を導入し続けています。また、新興企業は、特定の技術革新やニッチ市場に焦点を当てることで、競争環境に活力を与えていますが、グローバルな流通チャネルと規制承認の複雑さは、依然として参入障壁となっています。

本レポートは、硝子体手術デバイスの世界市場に関する詳細な分析を提供しています。硝子体手術とは、眼の硝子体液の一部または全てを除去するために行われる眼科手術であり、強膜に小さな切開を加え、特殊な器具を挿入して実施されます。

市場規模は、2025年には18.0億米ドルに達し、2030年までには24.1億米ドルに成長すると予測されています。

製品タイプ別では、硝子体手術システム、硝子体手術パック、光凝固レーザー、器具、その他の製品タイプに分類されます。特に硝子体手術パックは、各手術で繰り返し使用されるため、市場シェアの31.22%を占め、最大の割合を保持しています。

用途別では、糖尿病性網膜症、網膜剥離、黄斑円孔、硝子体出血、その他の用途が含まれます。黄斑円孔への介入は、画像診断および手術技術の改善により、2030年までに年平均成長率(CAGR)7.89%で最も急速に拡大すると予測されています。

エンドユーザー別では、病院、眼科クリニック、外来手術センターが主要なセグメントです。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分類されます。アジア太平洋地域は、高齢化人口の増加と保険適用範囲の拡大により、手術件数が増加し、8.14%のCAGRで最も高い成長潜在力を持つと予測されています。

市場の成長を推進する主な要因としては、糖尿病性網膜症、網膜剥離、加齢黄斑変性症といった硝子体網膜疾患の世界的な負担の増加、高齢化による先進国および新興国での手術件数の増加、低侵襲硝子体手術技術の進歩、意識向上と早期診断の促進が挙げられます。また、外来手術センターの拡大と網膜疾患に対する有利な外来償還制度、厳格な感染管理義務による単回使用眼科器具への移行も市場を牽引しています。

一方、市場の成長を阻害する要因としては、システムの高い初期投資および維持費用、術後の合併症や患者の不安、発展途上国における熟練した硝子体網膜外科医の不足、精密部品のサプライチェーンの脆弱性、そして長く厳格な規制承認サイクルが挙げられます。

技術的な動向としては、31 kHzで切断し、牽引力を低減し、オフィスベースの手術を可能にする超音速小ゲージ硝子体手術システムが注目を集めています。

主要な競合企業には、Alcon、Bausch + Lomb (Bausch Health)、Johnson & Johnson Vision、Carl Zeiss Meditec AG (DORC)、Geuder AG、BVI、NIDEK Co. Ltd.、Hoya Surgical Optics、Topcon Corp.、Leica Microsystems、Oertli Instrumente AGなどが含まれ、市場集中度や市場シェア分析、各社のプロファイルが詳細に報告されています。

本レポートでは、研究方法論、市場の定義と仮定、規制環境、ポーターのファイブフォース分析、市場機会と将来の展望(ホワイトスペースと未充足ニーズの評価)についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 硝子体網膜疾患(DR、RRD、AMD)の世界的な負担の増加

- 4.2.2 高齢化人口が先進国および新興地域全体で手術量を押し上げている

- 4.2.3 低侵襲硝子体切除術技術の進歩

- 4.2.4 意識の向上と早期診断

- 4.2.5 外来手術センターの拡大と網膜疾患に対する有利な外来診療報酬

- 4.2.6 厳格な感染管理義務による使い捨て眼科器具への移行

-

4.3 市場の阻害要因

- 4.3.1 システムの高い初期費用と維持費用

- 4.3.2 術後合併症と患者の不安

- 4.3.3 発展途上国における熟練した硝子体網膜外科医の不足と精密部品のサプライチェーンの脆弱性

- 4.3.4 長く厳格な規制承認サイクル

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 硝子体切除システム

- 5.1.2 硝子体切除パック

- 5.1.3 光凝固レーザー

- 5.1.4 器具

- 5.1.5 その他の製品タイプ

-

5.2 用途別

- 5.2.1 糖尿病網膜症

- 5.2.2 網膜剥離

- 5.2.3 黄斑円孔

- 5.2.4 硝子体出血

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科クリニック

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アルコン

- 6.3.2 ボシュロム(ボシュヘルス)

- 6.3.3 ジョンソン&ジョンソン ビジョン

- 6.3.4 カールツァイスメディテックAG (DORC)

- 6.3.5 ゲウダーAG

- 6.3.6 BVI

- 6.3.7 ニデック株式会社

- 6.3.8 HOYAサージカルオプティクス

- 6.3.9 トプコン株式会社

- 6.3.10 ライカマイクロシステムズ

- 6.3.11 エルトリ・インスツルメンテAG

- 6.3.12 オプティコン2000 SpA

- 6.3.13 メドワンサージカル

- 6.3.14 マニー株式会社

- 6.3.15 オクルスサージカル

- 6.3.16 イナミ&株式会社

- 6.3.17 ルメックスインターナショナル

- 6.3.18 ペレグリンサージカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

硝子体手術機器とは、眼球内の硝子体と呼ばれるゼリー状の組織や、その奥に位置する網膜に生じた様々な疾患を治療するために用いられる医療機器の総称でございます。これらの機器は、眼科手術の中でも特に高度な技術と極めて精密な操作が要求される硝子体手術において、病変の切除、剥離、吸引、レーザー治療などを安全かつ効率的に行うために不可欠なツールとして位置づけられております。眼内の微細な構造を扱うため、高精度な機能性はもちろんのこと、患者様への安全性と術者の操作性が最優先される設計がなされており、視機能の維持・回復に大きく貢献しております。

硝子体手術機器は多岐にわたりますが、その中心となるのは「硝子体カッター(ビトレクトミーカッター)」でございます。これは、高速で開閉する刃と吸引ポートを備え、硝子体を細かく切除しながら吸引する主要な装置です。近年では、切断速度の飛躍的な向上(毎分10,000回から20,000回以上)と吸引効率の最適化が進み、手術時間の短縮と安全性の向上に大きく寄与しております。また、眼への侵襲を最小限に抑えるため、針の太さを示すゲージ(G)が細径化されており、従来の20Gから始まり、23G、25G、さらには27Gといった極細ゲージが主流となり、術後の回復を早めることに貢献しております。

その他にも、手術を円滑に進めるための様々な機器が使用されます。「灌流(かんりゅう)システム」は、眼内圧を一定に保ち、手術視野を確保するために生理食塩水などを眼内に注入する重要な役割を担います。切除された硝子体や出血、灌流液などを効率的に排出する「吸引・排液システム」も不可欠です。眼内を明るく照らす「照明システム」は、光ファイバーを用いた内視鏡型や広角照明などがあり、術野の視認性を高め、微細な病変の発見を助けます。網膜剥離の裂孔閉鎖や糖尿病網膜症の治療に用いられる「レーザー光凝固装置」は、眼内プローブ型が一般的で、病変部位に正確にレーザーを照射します。さらに、網膜上膜の剥離や増殖膜の切除といった微細な操作を行うための「眼内鑷子(せっし)」や「剪刀(せんとう)」、出血部位を確実に止血する「高周波凝固装置」なども重要な役割を担っております。重症網膜剥離などで眼内を長期的にタンポナーデ(圧迫)するために使用される「シリコンオイル注入・抜去装置」や、短期的なタンポナーデに用いる「フッ素ガス/空気注入装置」も、特定の症例において不可欠な機器でございます。

硝子体手術機器は、多種多様な眼疾患の治療に用いられます。代表的なものとしては、裂孔原性網膜剥離や、特に増殖硝子体網膜症(PVR)を伴う重症網膜剥離が挙げられます。また、失明原因の上位を占める「糖尿病網膜症」による硝子体出血、牽引性網膜剥離、黄斑浮腫の治療には、硝子体手術が不可欠な選択肢となります。その他、「黄斑円孔」や「黄斑上膜(ERM)」といった黄斑疾患、外傷や疾患による「硝子体出血」、眼内に迷入した「眼内異物」の除去、細菌や真菌による「眼内炎」の治療、さらには白内障手術後の合併症である「水晶体脱臼」など、幅広い病態に対応しております。これらの手術は、患者様の視力維持や回復に直結する重要な治療であり、QOL(生活の質)の向上に大きく貢献しております。

近年、硝子体手術機器の分野では、関連技術の進化が目覚ましいものがございます。特に注目されるのは、「マイクロインシジョンビトレクトミー(MIVS)」と呼ばれる小切開手術技術の普及です。これは23G、25G、27Gといった極細の器具を使用することで、眼への侵襲を大幅に低減し、術後の回復を早めることを可能にしました。手術顕微鏡も進化を遂げ、「高精細3D手術顕微鏡」は術野の立体視を強化し、より精密な操作を支援します。これにより、術者の疲労軽減にも繋がり、長時間の複雑な手術においても安定したパフォーマンスを維持できるようになりました。さらに、OCT(光干渉断層計)や広角眼底カメラと連携した「画像誘導システム」は、リアルタイムで術野の情報を表示し、病変の正確な位置特定や手術の精度と安全性を飛躍的に向上させております。高速硝子体カッターの登場や、吸引効率を高めるデュアルポートカッター、さらには眼内圧を自動で調整するインテリジェントな灌流システムなども、手術効率と安全性の向上に大きく貢献しております。これらの技術は、手術の難易度を下げ、より多くの患者様が安全に治療を受けられる環境を整えております。

硝子体手術機器の市場は、世界的に拡大傾向にございます。その背景には、高齢化社会の進展に伴う加齢黄斑変性や糖尿病網膜症といった網膜疾患の増加、および糖尿病患者数の増加が挙げられます。これらの疾患は失明の主要な原因であり、治療ニーズが非常に高いため、硝子体手術の需要は今後も堅調に推移すると予測されております。また、患者様の負担軽減と術後回復の早さから、低侵襲なMIVSが主流となり、これに対応する機器の開発競争が激化しております。主要なメーカーとしては、アルコン(Alcon)、ボシュロム(Bausch + Lomb)、カールツァイス(Carl Zeiss Meditec)、トプコン(Topcon)、ニデック(NIDEK)などが挙げられ、各社が技術革新を競い合っております。特にアジア市場、中でも中国やインドといった新興国における眼科医療の発展が、市場成長の大きな牽引役となっております。一方で、高度な医療機器の導入には高額なコストが伴うため、医療費抑制の圧力とのバランスが課題となっており、より費用対効果の高い製品開発も求められております。

硝子体手術機器の将来展望は、さらなる技術革新と医療ニーズへの対応が鍵となります。まず、手術の「さらなる低侵襲化」は継続的なテーマであり、より細いゲージ(例:29G、30G)や、将来的には非切開手術の可能性も探求されるでしょう。これにより、術後の合併症リスクの低減と回復期間の短縮が期待されます。また、人間の手の限界を超える精密な操作や、術者の疲労軽減を目指す「ロボット支援手術」の研究開発が進んでおり、その普及が期待されます。ロボットは、微細な震えを抑制し、より安定した操作を可能にすることで、手術の安全性と再現性を高める可能性があります。AI技術との融合も進み、術中のリアルタイム解析、異常検知、手術手技の最適化、さらには術後予測など、多岐にわたる応用が考えられます。これにより、手術の個別化と効率化が図られるでしょう。画像診断装置と手術機器の連携強化による「画像誘導手術の高度化」も、より正確な病変の特定と治療を可能にし、手術の成功率向上に貢献します。個別化医療の進展により、患者様一人ひとりの病態に合わせた最適な手術プロトコルが確立されることも期待されます。将来的には、専門医が遠隔地から手術を支援する「遠隔医療・手術支援システム」や、VR/AR技術を用いた高度なトレーニングシステムの普及も視野に入っております。これらの進化は、患者様の視機能維持・回復に大きく貢献するとともに、眼科医療の新たな地平を切り開くものと期待されておりますが、同時に高度な技術をより多くの患者様に提供するためのコスト削減と普及戦略が重要な課題となるでしょう。