任意カーボンクレジット市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

任意炭素クレジット市場レポートは、クレジットタイプ(回避・削減プロジェクト、除去プロジェクト)、プロジェクトカテゴリ(再生可能エネルギー、林業および土地利用、廃棄物管理およびメタン回避など)、エンドユーザー(企業のネットゼロコミットメント、エネルギーおよび公益事業、消費財および小売など)、ならびに地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

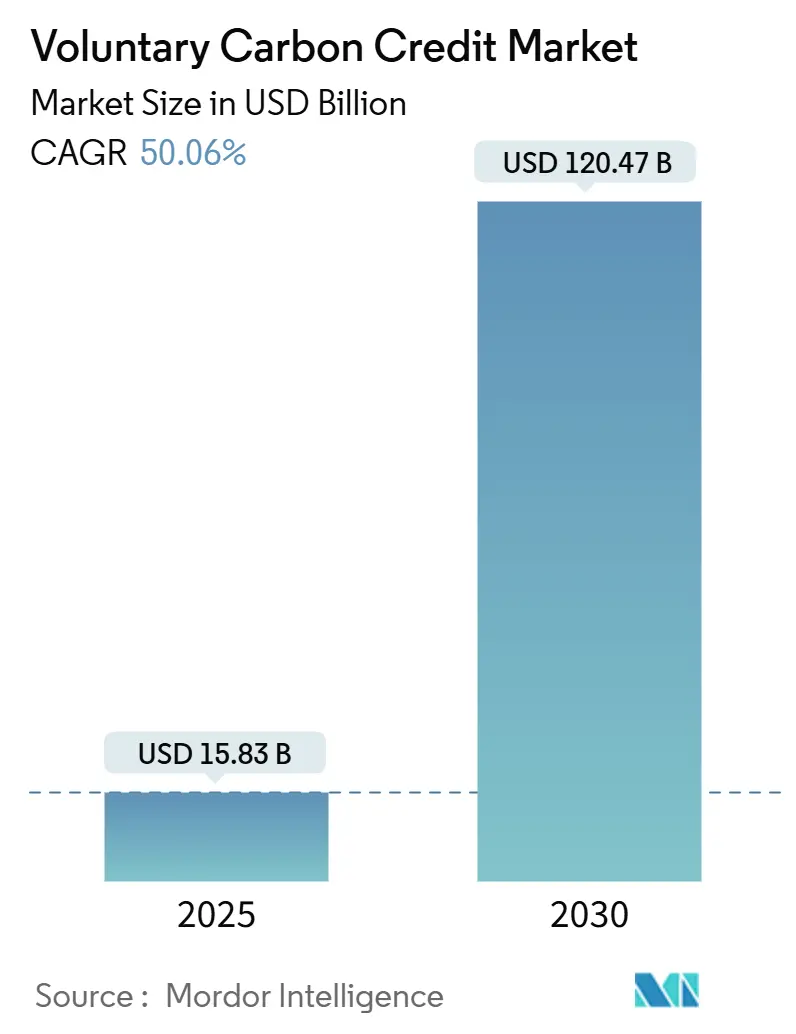

自主的炭素クレジット市場は、2025年から2030年の予測期間において、企業によるネットゼロコミットメントの拡大を主要な成長要因として、大幅な成長が見込まれています。市場規模は2025年に158.3億米ドルと推定され、2030年には1204.7億米ドルに達し、年平均成長率(CAGR)50.06%で成長すると予測されています。この成長は、炭素クレジットがニッチなオフセットツールから主流の気候変動金融インフラへと移行していることを示しています。

市場概要と主要なポイント

市場は、クレジットタイプ(回避/削減プロジェクト、除去プロジェクト)、プロジェクトカテゴリー(再生可能エネルギー、林業・土地利用、廃棄物管理・メタン回避など)、エンドユーザー(企業のネットゼロコミットメント、エネルギー・公益事業、消費財・小売など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

2024年時点では北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

主要なポイントは以下の通りです。

* クレジットタイプ別: 2024年には回避/削減プロジェクトが市場シェアの69.4%を占めましたが、除去クレジットは2030年までに年平均成長率55.9%で成長すると予測されています。

* プロジェクトカテゴリー別: 2024年には再生可能エネルギーが市場シェアの39.1%を占めましたが、廃棄物管理およびメタン回避プロジェクトは2025年から2030年の間に年平均成長率52.6%で最も急速に成長すると見込まれています。

* エンドユーザー別: 2024年には企業のネットゼロ購入者が市場の60.0%を占めましたが、消費財・小売企業は2030年までに年平均成長率54.0%を記録すると予測されています。

* 地域別: 2024年には北米が市場規模の37.5%を占めましたが、アジア太平洋地域は2030年までに58.4%の年平均成長率で成長すると予測されています。

主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 企業のネットゼロコミットメントの拡大: 2025年には6,200社以上が科学的根拠に基づく目標を設定しており、自主的な誓約が受託者義務へと変化し、体系的な調達戦略を促進しています。Googleが2024年に1億米ドル相当の炭素除去クレジットを購入した事例は、プレミアムプロジェクトへの資金提供意欲の高まりを示しています。大手銀行は、持続可能性連動型融資にクレジットを組み込み始めており、2025年に組成された2億1,000万米ドルの炭素担保融資がその例です。これにより、クレジットはアドホックな購入から統合された資金調達へと移行し、需要の予測可能性と量の増加を強化しています。

2. コア・カーボン・プリンシプル(CCP)と高信頼性基準の登場: Integrity CouncilのCCPは、自主的クレジットの品質に関する初のグローバルベンチマークを確立し、CCP承認ユニットが大きな評価額を獲得する二層市場を生み出しました。Verraが2025年にCCP準拠の方法論で最初の発行を行ったことは、運用開始を意味し、Gold Standardもパリ協定との整合性を高めるためにフレームワークを更新しました。香港のCore Climateプラットフォームのような証券取引所は、高信頼性クレジットのみを上場し始めており、認識されたレジストリからのクレジットのみを受け入れています。これにより、市場の断片化が減少し、投資家や購入者にとっての信頼性が向上しています。

3. 技術革新とデータ透明性の向上: 衛星画像、AI、ブロックチェーン技術の進歩により、プロジェクトの監視、報告、検証(MRV)が劇的に改善されています。例えば、PachamaやSylveraのようなプラットフォームは、AIを活用して森林炭素プロジェクトの測定と検証を自動化し、データの精度と信頼性を高めています。ブロックチェーンベースのレジストリは、クレジットの二重計上を防ぎ、取引の透明性を確保することで、市場の整合性を強化しています。これらの技術は、クレジットの品質に対する懸念を払拭し、より多くの参加者を市場に引き込む上で重要な役割を果たしています。

4. 規制環境の成熟と国際協力: 各国政府は、自主的炭素市場に対する規制の枠組みを強化し始めています。EUは、炭素除去認証フレームワーク(CRCF)を導入し、高品質な除去クレジットの基準を確立しようとしています。また、パリ協定第6条に基づく国際的な炭素市場メカニズムの進展は、国境を越えたクレジット取引の道を開き、市場の規模と流動性を拡大する可能性を秘めています。これらの規制と国際協力は、市場の安定性と予測可能性を高め、長期的な投資を促進しています。

これらの要因が複合的に作用することで、自主的炭素市場は、かつてのニッチな市場から、気候変動対策の主流ツールへと変貌を遂げつつあります。高品質なクレジットへの需要は高まり続け、市場は今後数年間で大幅な成長を遂げると予測されています。

本レポートは、世界の自主的炭素クレジット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

まず、市場の概要と成長予測についてご説明いたします。2025年における世界の自主的炭素クレジット市場規模は158.3億米ドルに達しました。この市場は、2030年までに年平均成長率(CAGR)50.06%という著しい成長を遂げ、総額1204.7億米ドルに達すると予測されています。特にアジア太平洋地域は、58.4%という最も高いCAGRを記録すると予測されており、この地域の供給と需要のダイナミクスを大きく変革する可能性を秘めています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。第一に、企業がネットゼロ目標達成に向けたコミットメントを加速させていること。第二に、Integrity CouncilのCore Carbon Principles(CCP)をはじめとする高信頼性基準が確立され、市場の信頼性が向上していること。第三に、急速なデジタル化とブロックチェーンベースのMRV(測定・報告・検証)プラットフォームの導入が進み、透明性と効率性が高まっていること。第四に、e-燃料認証のための炭素除去クレジット需要が急増していること。第五に、クレジットの証券化が進み、サステナビリティ・リンク・ローンやストラクチャード・ファイナンス商品への組み込みが増加していること。そして第六に、アジア炭素アライアンスのような地域的な「カーボングループ」イニシアチブが推進されていることが挙げられます。

一方で、市場にはいくつかの課題も存在します。主な阻害要因としては、クレジットの品質や追加性に関する論争が頻繁に発生し、市場参加者の評判リスクを高めていること。また、規制上の承認が断片化しており、法的な不確実性が残っていること。さらに、回避型クレジットの価格が暴落し、プロジェクト開発者にとっての機会費用が増加していること。そして、長期にわたるオフテイク契約におけるカウンターパーティリスクも懸念されています。

本レポートでは、市場のサプライチェーン分析、規制・政策環境、技術的展望、さらにはポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

クレジットの種類別では、「回避/削減プロジェクト」と「除去プロジェクト」に分類されます。除去クレジットは、大気中のCO2を恒久的に除去するものであり、科学的根拠に基づいたネットゼロ経路と密接に連携するため、購入者は回避型クレジットよりも高い価格を支払う傾向があります。これは、除去クレジットがより永続的な気候変動対策と見なされているためです。

市場は様々な角度から詳細にセグメント化されています。

* クレジットタイプ別: 回避/削減プロジェクト、除去プロジェクト。

* プロジェクトカテゴリー別: 再生可能エネルギー、森林・土地利用(REDD+、植林など)、廃棄物管理・メタン回避、農業、ブルーカーボン、その他のニッチなプロジェクトタイプなど、多岐にわたるプロジェクトが分析対象です。

* エンドユーザー別: 企業(ネットゼロコミットメント)、エネルギー・公益事業、運輸・物流、消費財・小売など、幅広い産業分野からの需要が調査されています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米、中東・アフリカといった主要地域に細分化し、それぞれの市場特性と成長機会が分析されています。

企業は、脱炭素化イニシアチブの資金調達戦略として、サステナビリティ・リンク・ローン、証券化、炭素担保型ストラクチャード・ファシリティなどにクレジットを積極的に組み込む動きを加速させています。また、高品質な自主的クレジットを保証するため、Integrity CouncilのCore Carbon Principles(CCP)が重要なベンチマークとして機能しています。CCPは、登録機関が「CCP適合」ステータスを獲得するために満たすべき基準を定義しており、これにより市場における高い環境整合性が確保されます。

競争環境については、市場の集中度と構造、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向が分析されています。また、Verra、Gold Standard Foundation、American Carbon Registry、South Pole、CBL (Xpansiv)、Climate Impact X、Patch、Carbonplace、Sylveraなど、主要な認証機関、プロジェクト開発者、取引プラットフォームを含む多数の企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

最後に、本レポートは市場の機会と将来の展望として、未開拓分野や未充足ニーズの評価を行い、市場の進化と潜在的な成長領域を特定しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業のネットゼロコミットメントの加速

- 4.2.2 コアカーボンプリンシプル&その他の高信頼性基準の出現

- 4.2.3 急速なデジタル化&ブロックチェーンベースのMRVプラットフォーム

- 4.2.4 e-燃料認証のための炭素除去クレジットの需要急増

- 4.2.5 クレジットの証券化とストラクチャードファイナンス商品への組み込み

- 4.2.6 地域的な「カーボングループ」イニシアチブ(例:アジアカーボンアライアンス)

-

4.3 市場の阻害要因

- 4.3.1 品質&追加性に関する論争が引き起こす風評リスク

- 4.3.2 断片的な規制上の認識&法的不確実性

- 4.3.3 回避クレジット価格の暴落による機会費用の増加

- 4.3.4 長期オフテイク契約における取引相手リスク

- 4.4 サプライチェーン分析

- 4.5 規制&政策の状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測

-

5.1 クレジットタイプ別

- 5.1.1 回避/削減プロジェクト

- 5.1.2 除去プロジェクト

-

5.2 プロジェクトカテゴリ別

- 5.2.1 再生可能エネルギー

- 5.2.2 林業および土地利用(REDD+、植林など)

- 5.2.3 廃棄物管理とメタン回避

- 5.2.4 農業

- 5.2.5 ブルーカーボン

- 5.2.6 その他のニッチなプロジェクトタイプ

-

5.3 エンドユーザー別

- 5.3.1 企業(ネットゼロコミットメント)

- 5.3.2 エネルギーおよび公益事業

- 5.3.3 輸送およびロジスティクス

- 5.3.4 消費財および小売

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度と構造

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Verra

- 6.4.2 ゴールドスタンダード財団

- 6.4.3 アメリカン・カーボン・レジストリ(ウィンロック)

- 6.4.4 気候行動リザーブ

- 6.4.5 サウスポール

- 6.4.6 CBL(エクスパンシブ)

- 6.4.7 クライメート・インパクト・X

- 6.4.8 パッチ

- 6.4.9 カーボンプレイス

- 6.4.10 シルベラ

- 6.4.11 CEEZER

- 6.4.12 カーボンフューチャー

- 6.4.13 フローカーボン

- 6.4.14 ノリ

- 6.4.15 KlimaDAO

- 6.4.16 オールコット

- 6.4.17 エバーランド

- 6.4.18 ルビコン・カーボン

- 6.4.19 エアーカーボン・エクスチェンジ

- 6.4.20 コンペンセート

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

任意カーボンクレジットとは、企業や個人が自主的な意思に基づき、温室効果ガス排出量の削減や吸収に貢献するプロジェクトから創出される排出権を指します。これは、国や地域が定める法的義務(排出量取引制度など)に基づいて取引される「コンプライアンスカーボンクレジット」とは異なり、あくまで自発的な取り組みとして活用される点が最大の特徴です。具体的には、再生可能エネルギーの導入、森林の保全・植林、省エネルギー設備の導入、廃棄物からのメタンガス回収といったプロジェクトが、その活動によって削減または吸収した温室効果ガス量を、第三者機関の厳格な審査を経てクレジットとして認証されます。購入者はこのクレジットを自社の排出量と相殺(オフセット)することで、カーボンニュートラルやネットゼロ目標の達成に貢献することができます。代表的な認証スキームとしては、国際的なVerra(VCS)やGold Standard、国内ではJ-クレジット制度などがあります。

任意カーボンクレジットは多岐にわたる種類のプロジェクトから創出されます。主なものとしては、まず「再生可能エネルギープロジェクト」が挙げられます。太陽光発電、風力発電、水力発電などの導入により、化石燃料由来の電力消費を削減し、温室効果ガスの排出量を減らすものです。次に「森林・土地利用プロジェクト」があります。これは、植林活動、森林管理の改善、森林破壊の防止(REDD+)などにより、大気中の二酸化炭素を吸収・固定する能力を高めるものです。また、「省エネルギープロジェクト」も重要です。工場やビルの高効率設備への更新、エネルギーマネジメントシステムの導入などにより、エネルギー消費量を削減し、排出量を抑制します。さらに、「廃棄物管理プロジェクト」では、埋立地からのメタンガス回収・利用や、有機性廃棄物の堆肥化などにより、強力な温室効果ガスであるメタンの排出を削減します。近年では、農業分野における土壌炭素貯留の促進や、直接空気回収(DAC)などの先進的な炭素除去技術を用いたプロジェクトも注目されています。

これらのクレジットは、主に企業の環境戦略や社会貢献活動に活用されます。企業は、自社の事業活動においてどうしても削減しきれない排出量に対して、任意カーボンクレジットを購入することでオフセットし、カーボンニュートラルやネットゼロ目標の達成に役立てます。これは、サプライチェーン全体での排出量削減目標(Scope 3)への対応としても有効です。また、ESG投資の観点から、環境への配慮を重視する企業姿勢を示すことで、投資家や消費者からの評価向上、ブランドイメージの向上にも繋がります。さらに、環境貢献をアピールするマーケティング戦略の一環として、製品やサービスのカーボンフットプリントをオフセットし、「カーボンニュートラル製品」として販売する事例も見られます。個人においても、旅行やイベントなどで発生する排出量をオフセットするためにクレジットを購入するケースが増えています。

任意カーボンクレジットの創出、検証、取引には様々な関連技術が活用されています。最も重要なのは、排出削減量や吸収量を正確に測定・報告・検証(MRV: Measurement, Reporting, Verification)する技術です。これには、IoTセンサーによるエネルギー消費量のリアルタイム監視、衛星画像やドローンを用いた森林の炭素吸収量や土地利用変化のモニタリング、AIによるデータ解析などが含まれます。特に、リモートセンシング技術は広大な森林の状況を効率的に把握し、炭素蓄積量を推定する上で不可欠です。また、クレジットの透明性、追跡可能性、二重計上防止といった課題に対応するため、ブロックチェーン技術の導入も進んでいます。これにより、クレジットのライフサイクル全体が記録され、信頼性の高い取引が可能になると期待されています。さらに、直接空気回収(DAC)やバイオエネルギーと炭素回収・貯留(BECCS)といった先進的な炭素除去技術は、将来的に大規模なクレジット創出の基盤となる可能性を秘めています。

任意カーボンクレジット市場は、パリ協定以降、企業の脱炭素意識の高まりとネットゼロ目標設定企業の増加を背景に、急速な成長を遂げています。特に、自社努力だけでは達成が困難な排出量削減目標を補完する手段として、その需要は拡大の一途を辿っています。しかし、市場の拡大とともに、いくつかの課題も顕在化しています。最も重要なのは、クレジットの「品質」に関する懸念です。具体的には、プロジェクトが本当に「追加的」な排出削減をもたらしているか(追加性)、削減効果が永続的であるか(永続性)、他の場所での排出増加を招いていないか(リーケージ)、そして同じクレジットが複数回計上されていないか(二重計上)といった点が常に問われます。これらの課題は、市場の信頼性を損ない、「グリーンウォッシュ」との批判に繋がりかねません。そのため、厳格な第三者認証機関による検証と、透明性の高い情報開示が不可欠とされています。また、クレジットの価格変動性や、国際的な標準化の欠如も市場の安定的な発展を阻む要因となっています。

将来展望として、任意カーボンクレジット市場は今後もさらなる拡大が予測されます。世界的な脱炭素化の流れは不可逆であり、企業や国家のネットゼロ目標達成に向けた取り組みは一層加速するでしょう。この中で、任意カーボンクレジットは、真の排出削減努力を補完し、移行期における重要なツールとしての役割を担い続けると考えられます。特に、高品質で信頼性の高いクレジットへの需要は高まり、プロジェクトの追加性や永続性を保証するための基準はより厳格化されるでしょう。パリ協定第6条に基づく国際的な炭素市場メカニズムの整備が進めば、任意市場との連携や相互作用も深まる可能性があります。また、デジタルMRVやブロックチェーンといった技術革新は、クレジットの透明性と効率性を飛躍的に向上させ、市場の信頼性向上に貢献すると期待されています。自然ベースソリューション(NbS)によるクレジット創出も、生物多様性保全や地域社会への貢献といった共同便益(Co-benefits)の観点から、その重要性が増していくでしょう。ただし、あくまでクレジットは排出削減努力の「補完」であり、企業はまず自社の排出量を最大限削減する努力を続けることが大前提となります。市場の健全な発展のためには、国際的な規制強化と標準化、そして透明性の確保が引き続き重要な課題となります。