VRLAバッテリー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

VRLAバッテリー市場レポートは、タイプ(吸収性ガラスマット、ゲル、薄板純鉛、ハイブリッドゲル/AGM)、用途(無停電電源装置、通信およびデータセンター、エネルギー貯蔵システム、産業機器、医療機器および玩具など)、エンドユーザー(住宅、商業、産業、公益事業)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

VRLAバッテリー市場の概要

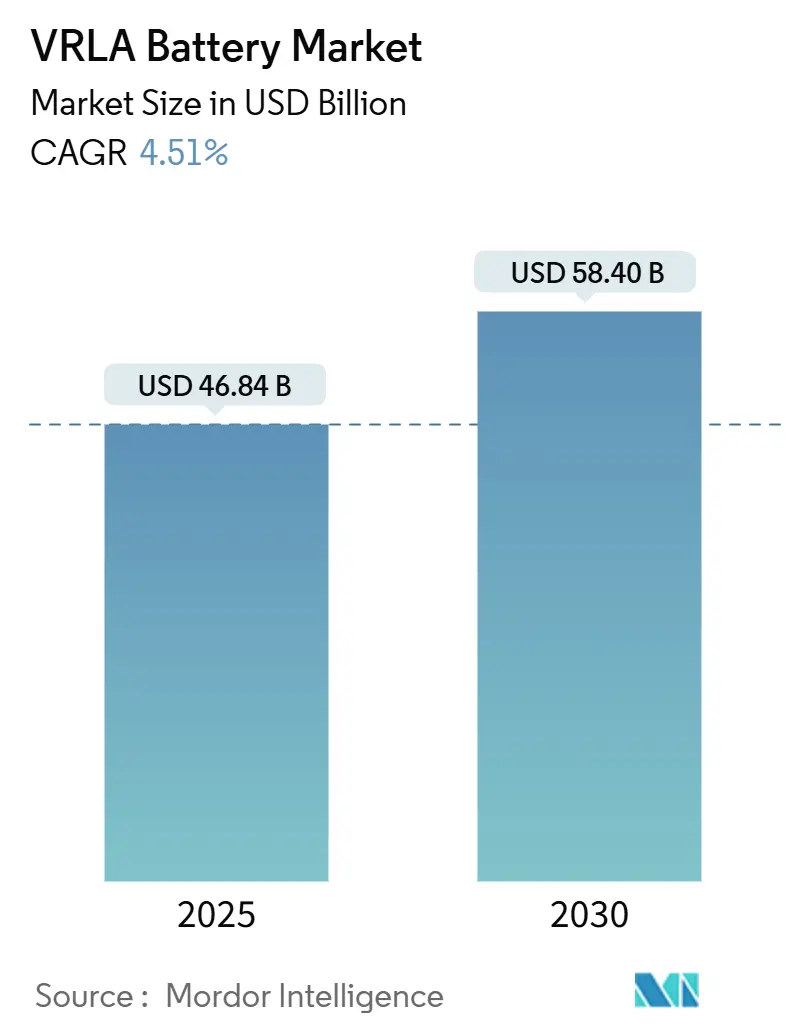

VRLA(制御弁式鉛蓄電池)市場は、2025年には468.4億米ドルと推定され、2030年までに584.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.51%です。この堅調な見通しは、3年以下のデューティサイクルを持つスタンバイ用途におけるコスト優位性、安定した原材料サプライチェーン、およびアジア太平洋地域における確立された製造拠点に起因しています。

通信インフラの拡大、データセンターの普及、マイクロモビリティの採用増加が需要を支え続けており、リチウムイオン電池の価格変動がコストに敏感な事業者にとってVRLAの価値提案を維持しています。既存のメーカーは、ハイブリッドゲル設計や薄板純鉛(TPPL)形式などの性能向上に投資し、エッジUPSや再生可能エネルギーマイクログリッドプロジェクトにおける関連性を維持しています。欧州における規制圧力はリサイクル革新を加速させ、大規模なプレーヤーに有利に働いていますが、この技術の長い運用実績と予測可能な調達コストは、新興市場のインフラ所有者の間で信頼を維持しています。

主要なレポートのポイント

* タイプ別: 2024年には吸収性ガラスマット(AGM)技術がVRLAバッテリー市場シェアの63.8%を占め、ハイブリッドゲル/AGMタイプは2030年までに7.9%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはUPSシステムが35.2%の収益シェアを占め、エネルギー貯蔵システムは2030年までに6.5%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には産業施設がVRLAバッテリー市場規模の38.4%を占め、住宅用途は2030年までに6.9%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がVRLAバッテリー市場シェアの42.7%を占め、2030年までに5.0%のCAGRで推移すると予測されています。

VRLAバッテリー市場のトレンドと洞察

市場の推進要因

* 通信インフラにおける信頼性の高いバックアップ電源の需要増加: 新興市場のタワー企業は、グリッド停電が頻繁でディーゼル物流が高コストな地域で稼働時間を保証するために、密閉型VRLAユニットを指定しています。ラテンアメリカにおける受動インフラ共有規則はバッテリー形式を標準化し、総調達量を増やし、事業者向けの単価を下げています。メンテナンスフリーの化学は定期的なサービス訪問を不要にし、地理的に分散した資産にとって決定的な利点となります。

* ティア2/3都市におけるデータセンターおよびUPSの構築: 北米およびアジアの二次都市圏では、10kW未満のエッジコンピューティングサイトが建設パイプラインを支配しており、事業者はUPSバッテリーを選択する際にエネルギー密度よりもライフタイムコストを重視しています。VRLAユニットは既存の19インチラックに適合し、異なるフォームファクターのためにリチウムソリューションが時に必要とする構造的アップグレードを回避します。成熟した流通ネットワークは翌日交換を提供し、サービスレベル契約に関連するダウンタイムリスクを最小限に抑えます。

* 低CAPEX貯蔵を必要とする再生可能エネルギーマイクログリッド: グローバルサウスの農村電化プログラムは、発電設備投資の87%をクリーンエネルギーに割り当てていますが、貯蔵資金は依然として制約されています。VRLAは、実績のある化学物質の中で最も低い初期コスト/kWhを提供し、マイクログリッド開発者が多国間貸し手が好む回収目標を達成できるようにします。

* 3年以下のデューティサイクルにおけるリチウムイオンに対するコスト優位性: エレベーターのバックアップや支店のUPSなどのスタンバイ設備は、年間100回を超える放電イベントはめったになく、初期購入価格が決定的な指標となります。VRLAソリューションは、これらの低サイクル用途においてリチウムイオン同等品よりも30~40%安価であり、広い温度帯で予測可能な性能を提供します。

* ASEANおよびアフリカにおけるマイクロモビリティの急増:

* 55°Cの気候に対応するハイブリッドゲルVRLA設計:

市場の抑制要因

* LFPバッテリーパックの急速な価格下落:

* 鉛価格の変動と厳格なリサイクル指令:

* エッジUPSにおけるラック空間のプレミアム:

セグメント分析

* タイプ別:AGMの優位性とハイブリッド革新

AGMセルは2024年にVRLAバッテリー市場シェアの63.8%を占め、通信およびUPSセグメントが密閉型設計と低いサービスオーバーヘッドを重視していることに支えられています。この主流のフットプリントは、単価を競争力のあるものに保つ生産経済を支え、今後10年間AGMのVRLAバッテリー市場規模のリーダーシップを維持します。しかし、ハイブリッドゲル/AGM形式は、55°Cの地域でアクティブ冷却なしで長寿命を求める事業者が増えているため、7.9%のCAGRで最も急速に拡大しています。ClariosはAGMラインを50%拡大するために2億ユーロを投じ、EnerSysはTPPLの試験運用に670万米ドルを投じており、鉛技術の将来に対する戦略的な信頼を示しています。

ハイブリッドの進歩は、進化するサービスレベル契約に合わせて、サイクル寿命と高温耐性を延長することを目的としています。ゲルセルは砂漠のディープサイクル通信キャビネットでニッチな地位を維持し、TPPLは15分間の放電ウィンドウと急速充電を求めるデータセンター事業者をターゲットにしています。

* アプリケーション別:UPSのリーダーシップとストレージの成長

UPSソリューションは2024年にVRLAバッテリー市場規模の35.2%を占め、データセンターの信頼性要件と企業のITリフレッシュサイクルに支えられています。エッジ施設は、サービス契約テンプレートに合致する使い慣れたラック形式と予測可能な放電特性を好みます。しかし、分散型太陽光発電やマイクログリッドプロジェクトが新興経済国全体で普及するにつれて、エネルギー貯蔵システムは6.5%のCAGRで加速しています。VRLAバッテリー市場は、低電圧インバーターと容易に組み合わせられるモジュラーキャビネット設計を提供することで、この変化に対応しており、パナソニックはこのアプローチがデータセンターバッテリー需要を年間8%増加させると予測しています。

通信シェルター、非常用照明、医療機器は、裁量的な設備投資における周期性をヘッジする安定した規制された需要フローを提供します。自動車のクランキングはベトナムで依然として大きく、VRLAはコールドクランクの信頼性とコスト優位性により、このセグメントの60%以上を占めています。

* エンドユーザー別:産業基盤が住宅拡大を支援

産業施設は2024年に38.4%の収益シェアを占め、製造業、石油・ガス、ミッションクリティカルな通信ネットワークなど、低リスクの化学物質を規定する分野に支えられています。長い調達サイクルと厳格な資格認定プロトコルは、製造スループットを安定させる予測可能な受注残に貢献しています。一方、住宅設備は、インド、ブラジル、南アフリカで屋上太陽光発電が普及するにつれて、6.9%のCAGRで最も急速に成長しているエンドユーザーグループを形成しています。

小売チェーンや多層オフィス複合施設を含む商業施設は、エレベーターのバックアップや非常用照明にVRLAを利用しており、実績のある技術を支持する規制要件を活用しています。政府機関は、国産化目標を達成するために国産VRLAユニットを好み、国内製造アジェンダを強化しています。

地域分析

* アジア太平洋地域: 2024年にはVRLAバッテリー市場シェアの42.7%を占め、2030年までに5.0%のCAGRで推移すると予測されています。ベトナムは地域の勢いを象徴しており、VRLAは自動車用バッテリーの60%以上を供給し、CSB Battery Vietnamなどの地元企業はASEAN諸国にメンテナンスフリーの通信モジュールを出荷しています。中国のアンチモン輸出規制により、2025年には価格が1トンあたり11,000米ドルから51,500米ドルに上昇しましたが、国内の精錬業者は優遇配分を確保し、地域のVRLA工場を完全なコスト転嫁から保護しました。

* 北米: 2029年までに65GWのデータセンター電力サージが予測されており、ティア2都市圏における分散型UPS需要を促進しています。EnerSysは戦略的な拠点再編を行い、モンテレイ工場を閉鎖し、サウスカロライナ州の生産能力を670万米ドルで拡大し、2027年から年間1,900万米ドルの節約を実現しました。

* 欧州: 厳格なEUバッテリー規制2023/1542に直面しており、2025年までに75%、2030年までに80%のリサイクル効率を義務付けています。既存の回収ネットワークを持つ大手企業はコンプライアンスコストを吸収し、シェアを獲得する一方、小規模な組立業者は専門セグメントに転換するか撤退しています。

* 南米、中東、アフリカ: ブラジルのエネルギー転換加速計画は、分散型太陽光発電におけるバッテリー貯蔵を奨励し、UCB PowerとWEGによる48億レアルの工場拡張を促しています。湾岸協力会議(GCC)の電力会社は、周囲温度が50°Cを超える変電所向けにハイブリッドゲルVRLAユニットを指定しています。アフリカの通信タワー会社は、発電機の燃料費を削減するために密閉型VRLAパックを展開し、農村ブロードバンドのビジネスケースを強化しています。

競争環境

VRLAバッテリー業界は中程度の集中度を示しており、上位5社が世界の出荷量の推定55~60%を支配しており、地域専門企業のための余地を残しています。EnerSys、Clarios、East Penn、Amara Raja、GS Yuasaが、垂直統合型リサイクル、グローバル流通、マルチテクノロジーロードマップでリードしています。EnerSysの再編により年間1,900万米ドルの節約が生まれ、サウスカロライナ州の拠点におけるTPPLおよびリチウムイオンの構築に資本が再配分されています。Clariosは、4つの欧州工場で先進的なAGM生産を拡大するために2億ユーロを投じ、150人の雇用を創出し、地理的な冗長性を拡大しています。

イノベーションは、ハイブリッドゲル/AGM化学、音響支援充電、および使用寿命を延長するAI対応の健全性分析に集中しています。East Pennは音響脱硫方法を試験的に導入し、1,200サイクルで15%の容量維持率向上を主張しています。Amara Rajaは、GotionのLFP技術をライセンス供与するために20億~22億ルピーの設備投資計画を実行し、VRLAのキャッシュフローとリチウムの成長見通しのバランスを取るヘッジ戦略を示しています。

合併と合弁事業はリサイクルシナジーをターゲットにしています。GS YuasaとRecyclexはポーランドで共同製錬施設を立ち上げ、回収ネットワークを統合して鉛回収率を92%に引き上げました。地域の東南アジアの組立業者は、輸出規制後のアンチモン原料を確保するために、原材料サプライヤーとの株式パートナーシップを求めています。したがって、競争の激しさは価格だけでなく、持続可能性の資格、サプライチェーンの回復力、および成熟した化学物質と新興の化学物質の両方に対応する能力にもかかっています。

VRLAバッテリー業界の主要企業

* Clarios

* EnerSys

* Exide Technologies

* GS Yuasa Corporation

* East Penn Manufacturing

最近の業界動向

* 2025年4月: EnerSysはモンテレイ施設の閉鎖と同時に米国での生産能力拡大を発表し、2027会計年度から年間1,900万米ドルの節約を見込んでいます。

* 2025年4月: VARTA Automotiveは、SLI、EFB、AGM、Li-Ionの幅広い製品ラインナップを刷新し、様々な車両のデューティプロファイルに対応しました。

* 2025年3月: EnerSysは、サウスカロライナ州サムターにあるバッテリー製造施設の拡張計画を発表しました。同社は、このプロジェクトに670万米ドルを投資し、14の新規雇用を創出します。

* 2024年12月: Hyundai Motor Indiaは、”Atmanirbhar Bharat”プログラムの下でAGMバッテリーを現地生産するためにAmaronと提携しました。

本レポートは、グローバルVRLAバッテリー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

2025年におけるVRLAバッテリー市場規模は468.4億米ドルに達し、2030年には584.0億米ドルまで成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.51%と見込まれています。

地域別では、アジア太平洋地域が2024年に42.7%の市場シェアを占め、製造拠点の集中と通信インフラの拡大がその優位性を支えています。技術タイプ別では、メンテナンスフリーの性能が重要なバックアップ用途で評価され、吸収性ガラスマット(AGM)バッテリーが世界出荷量の63.8%を占め、最大のシェアを保持しています。アプリケーション別では、新興市場における分散型再生可能エネルギーの普及に伴い、エネルギー貯蔵システムが6.5%のCAGRで最も急速に成長している分野です。

市場の成長を牽引する主な要因としては、通信インフラにおける信頼性の高いバックアップ電源への需要増加、ティア2/3都市でのデータセンターおよびUPSの構築、低CAPEX貯蔵を必要とする再生可能エネルギーマイクログリッドの普及が挙げられます。また、3年以下のデューティサイクルにおいてはリチウムイオンバッテリーに対するコスト優位性があり、ASEANおよびアフリカ地域でのマイクロモビリティの急増、55℃の気候に対応するハイブリッドゲルVRLA設計の登場も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。リン酸鉄リチウム(LFP)バッテリーパックの急速な価格下落、鉛価格の変動性、および厳格なリサイクル指令が挙げられます。さらに、10kW未満のエッジUPSにおけるラック空間のプレミアムや、メンテナンスに関する誤解による早期故障も課題となっています。

規制面では、欧州連合(EU)のバッテリー規制が2025年までに75%のリサイクル効率とバッテリーパスポートを義務付けており、確立されたリサイクルネットワークを持つ大手企業に有利に働くと見られています。

本レポートでは、VRLAバッテリーを吸収性ガラスマット(AGM)、ゲル、薄板純鉛(TPPL)、ハイブリッドゲル/AGMのタイプ別に分析しています。アプリケーションとしては、無停電電源装置(UPS)、通信・データセンター、エネルギー貯蔵システム、自動車・輸送、産業機器、非常用照明、医療機器・玩具などが含まれます。エンドユーザーは住宅、商業、産業、公益事業に分類され、地理的分析は北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を網羅しています。

競争環境については、GS Yuasa Corporation、Panasonic Corporation、Exide Technologies、EnerSys、Clariosなど、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。市場は、未開拓の領域や満たされていないニーズの評価を通じて、新たな機会を模索しており、将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 通信インフラにおける信頼性の高いバックアップ電源の需要増加

- 4.2.2 ティア2/3都市におけるデータセンターおよびUPSの構築

- 4.2.3 低CAPEXストレージを必要とする再生可能エネルギーマイクログリッド

- 4.2.4 3年以下のデューティサイクルにおけるリチウムイオンに対するコスト優位性

- 4.2.5 ASEANおよびアフリカにおけるマイクロモビリティのブーム

- 4.2.6 55 °Cの気候向けハイブリッドゲルVRLA設計

-

4.3 市場の阻害要因

- 4.3.1 LFPバッテリーパックの急速な価格下落

- 4.3.2 鉛価格の変動と厳格なリサイクル指令

- 4.3.3 エッジUPS(10 kW未満)におけるラックスペースのプレミアム

- 4.3.4 メンテナンスに関する誤解による早期故障

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 吸収ガラスマット (AGM)

- 5.1.2 ゲル

- 5.1.3 薄型純鉛 (TPPL)

- 5.1.4 ハイブリッドゲル/AGM

-

5.2 用途別

- 5.2.1 無停電電源装置 (UPS)

- 5.2.2 通信およびデータセンター

- 5.2.3 エネルギー貯蔵システム

- 5.2.4 自動車および輸送

- 5.2.5 産業機器

- 5.2.6 緊急照明

- 5.2.7 医療機器および玩具

-

5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 公益事業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 GSユアサ株式会社

- 6.4.2 パナソニック株式会社

- 6.4.3 エキサイド・テクノロジーズ

- 6.4.4 エナシス

- 6.4.5 C&Dテクノロジーズ

- 6.4.6 クラリオス

- 6.4.7 イーストペン・マニュファクチャリング

- 6.4.8 レオチ・インターナショナル

- 6.4.9 アマラ・ラジャ・バッテリー

- 6.4.10 ヘイズ・バッテリー・カンパニー

- 6.4.11 ナラダ・パワーソース

- 6.4.12 ビジョン・グループ

- 6.4.13 光洋バッテリー

- 6.4.14 B.B.バッテリー

- 6.4.15 フィアム・エナジー・テクノロジー

- 6.4.16 サフト(トタルエナジーズ)

- 6.4.17 ホッペケ・バッテリー

- 6.4.18 トロイジャン・バッテリー

- 6.4.19 ノーススター・バッテリー

- 6.4.20 エタニティ・テクノロジーズ

- 6.4.21 その他の主要企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

VRLAバッテリー、すなわち「Valve Regulated Lead Acid Battery」は、日本語では「制御弁式鉛蓄電池」と訳され、密閉型鉛蓄電池の一種として広く認識されています。従来の液式鉛蓄電池とは異なり、電解液が特殊な構造によって固定化されている点が最大の特徴です。具体的には、電解液をガラス繊維マットに吸収させるか(AGMタイプ)、あるいはシリカゲルと混合してゲル状にするか(GELタイプ)のいずれかの方法が用いられます。これにより、バッテリー内部で発生する水素ガスと酸素ガスを効率的に水に戻す「ガス再結合」が可能となり、電解液の補充が不要なメンテナンスフリーを実現しています。また、液漏れのリスクが極めて低いため、設置場所の自由度が高く、様々な環境での使用に適しているのが大きな利点です。

VRLAバッテリーは、その内部構造と特性によって主に二つのタイプに分けられます。一つは「AGM(Absorbent Glass Mat)タイプ」です。このタイプでは、電解液が微細なガラス繊維マットに吸収保持されており、電極板間に密着して配置されています。AGMタイプは内部抵抗が低く、高い放電電流を取り出すことが可能であるため、瞬時に大きな電力を必要とする用途に適しています。また、充電効率も比較的良好で、急速充電にも対応しやすいという特徴があります。しかし、深放電に対する耐性はゲルタイプに比べてやや劣る傾向にあります。主な用途としては、無停電電源装置(UPS)、自動車のアイドリングストップシステム用バッテリー、電動車椅子などが挙げられます。

もう一つは「GEL(ゲル)タイプ」です。このタイプでは、電解液にシリカゲルを混ぜてゲル状に固めています。ゲル状の電解液は、電極板との接触面積が大きく、また電解液の蒸発が極めて少ないため、AGMタイプよりもさらに長寿命で、特に深放電に対する耐性が非常に高いという特徴を持っています。温度変化にも強く、高温環境下での性能劣化が比較的少ない点も利点です。ただし、内部抵抗がAGMタイプよりも高いため、瞬間的な大電流放電には不向きとされています。GELタイプは、太陽光発電や風力発電システムにおける蓄電、通信基地局のバックアップ電源、電動フォークリフトなど、長期間にわたる安定した電力供給やサイクル寿命が重視される用途で多く採用されています。

VRLAバッテリーの用途は非常に多岐にわたります。最も代表的なのは、データセンターやサーバー室、病院などで使用される無停電電源装置(UPS)のバックアップ電源です。停電時に瞬時に電力を供給し、システムのダウンタイムを防ぐ上で不可欠な役割を担っています。また、携帯電話の基地局や固定電話網の交換機など、通信インフラのバックアップ電源としても広く利用されています。再生可能エネルギー分野では、太陽光発電や風力発電で発電された電力を蓄え、夜間や無風時にも安定して供給するための蓄電システムの中核をなしています。自動車分野では、アイドリングストップ機能搭載車や一部のハイブリッド車の補機バッテリーとして採用され、エンジンの再始動や車載電装品への電力供給を支えています。その他、電動車椅子やゴルフカートなどの電動モビリティ、非常用照明、セキュリティシステム、船舶用電源など、幅広い分野でその信頼性とメンテナンスフリーの特性が重宝されています。

VRLAバッテリーに関連する技術としては、まず鉛蓄電池全般の充電制御技術が挙げられます。過充電や過放電はバッテリーの寿命を著しく縮めるため、適切な電圧・電流で充電を行うための制御回路が不可欠です。特にVRLAバッテリーは密閉構造であるため、過充電によるガス発生は内部圧力の上昇を招き、最悪の場合、安全弁の作動や破損につながる可能性があります。そのため、温度補償充電や定電圧・定電流充電といった高度な充電管理が求められます。また、複数のバッテリーを直列・並列に接続して大容量システムを構築する際には、各バッテリーの状態を監視し、最適な動作を維持するためのバッテリーマネジメントシステム(BMS)が重要となります。競合技術としては、リチウムイオンバッテリーが挙げられます。リチウムイオンバッテリーは、VRLAバッテリーに比べてエネルギー密度が高く、軽量で、サイクル寿命も長いという優位性を持っていますが、コストが高く、特定の条件下での安全性や低温特性に課題がある場合もあります。VRLAバッテリーは、これらの特性のバランスとコストパフォーマンスの高さから、依然として多くの用途で選ばれ続けています。

VRLAバッテリーの市場背景を見ると、いくつかの要因が需要を牽引しています。第一に、デジタルトランスフォーメーション(DX)の進展に伴うデータセンターの増設やクラウドサービスの拡大により、UPSの需要が世界的に高まっています。VRLAバッテリーはUPSの主要な蓄電池として、この需要を支えています。第二に、5Gなどの次世代通信インフラの整備が進む中で、通信基地局のバックアップ電源としての需要も堅調です。第三に、地球温暖化対策として再生可能エネルギーの導入が加速しており、太陽光発電や風力発電の蓄電システムにおけるVRLAバッテリーの役割は今後も重要性を増すでしょう。一方で、リチウムイオンバッテリーのコストダウンと性能向上は、VRLAバッテリーにとって大きな競合圧力となっています。特に、エネルギー密度やサイクル寿命が重視される用途では、リチウムイオンバッテリーへのシフトが進む傾向にあります。しかし、VRLAバッテリーは、その成熟した技術、高い安全性、そして優れたコストパフォーマンスから、依然として多くの市場セグメントで優位性を保っています。また、鉛のリサイクルシステムが確立されており、環境負荷低減の観点からも評価されています。

VRLAバッテリーの将来展望としては、技術革新と市場ニーズへの適応が鍵となります。技術面では、さらなる長寿命化、高エネルギー密度化、急速充電性能の向上が期待されます。特に、高温環境下での性能維持や、より深い放電に耐えうる設計は、再生可能エネルギー分野や新興国市場での需要拡大に貢献するでしょう。また、製造コストのさらなる削減も、リチウムイオンバッテリーとの競争力を維持するために重要です。用途の面では、スマートグリッドやVPP(Virtual Power Plant)といった次世代電力システムにおける分散型電源としての役割が拡大する可能性があります。EV充電インフラのバックアップ電源や、電力系統の安定化に貢献する蓄電システムとしての活用も考えられます。リチウムイオンバッテリーとの共存も重要なテーマであり、コストや安全性、特定の環境条件を考慮した上で、VRLAバッテリーが最適な選択肢となるニッチ市場は今後も存在し続けるでしょう。最終的には、鉛のリサイクル技術のさらなる進化と、環境規制への適合が、VRLAバッテリー産業の持続的な発展を支える重要な要素となります。