VTOL無人航空機市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

VTOL UAV市場レポートは、推進方式 (電動、ハイブリッド電動など)、航続距離 (短距離、中距離など)、用途 (ISR、貨物/補給など)、重量クラス (マイクロ/ナノ、ミニ、タクティカルなど)、運用モード (自律型、遠隔操縦型)、および地域 (北米、欧州、アジア太平洋など) で区分されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

VTOL UAV市場の概要

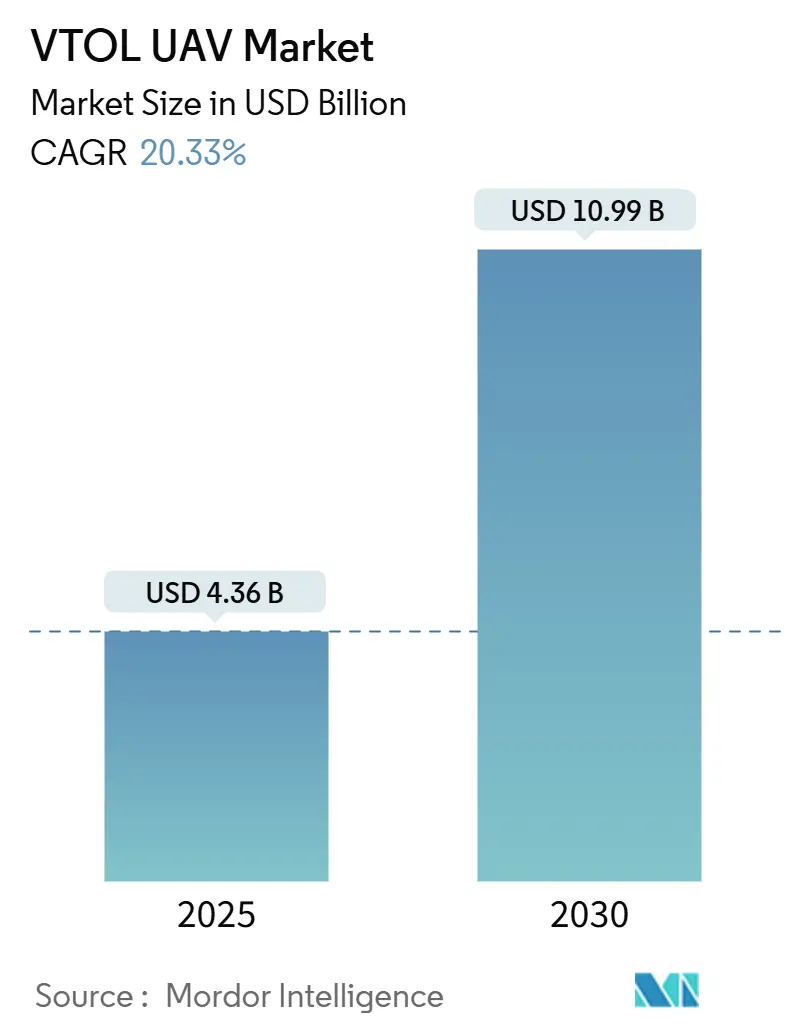

VTOL UAV(垂直離着陸無人航空機)市場は、2025年には43.6億米ドルに達し、2030年までに109.9億米ドルに成長し、予測期間中の年平均成長率(CAGR)は20.33%に達すると予測されています。この成長は、従来のヘリコプターから無人垂直離着陸ソリューションへの移行を反映しており、防衛軍が滑走路に依存しないプラットフォームを求め、進化するセンサーからシューターへのネットワークとのシームレスな統合を目指していることが背景にあります。

米陸軍のFARA(Future Attack Reconnaissance Aircraft)のようなプログラムの中止により、数十億ドルが自律型垂直システムに振り向けられています。同時に、ハイブリッド電動推進システムは、従来のローターと完全電動飛行の間の橋渡しとなり、燃料消費量と音響特性を低減しています。現在、北米がVTOL UAV市場の28.65%を占めていますが、アジア太平洋地域は2030年までに23.47%のCAGRで急速な成長を遂げ、インド太平洋地域への地理的再均衡が示唆されています。水素燃料電池やリチウム硫黄電池における技術的ブレークスルーは、航続距離の延長を約束し、電動航空機の主要な運用上の制約を解決すると期待されています。

主要な市場動向と洞察

推進タイプ別:

ハイブリッド電動プラットフォームが2024年に34.45%の市場シェアを占め、静かな電動リフトと燃料効率の良い巡航のバランスが評価されています。一方、水素燃料電池システムは、2030年までに23.32%のCAGRで最も速い成長を遂げると予測されています。これは、純粋な電動航空機が直面する航続距離の制約を克服し、内燃機関と比較して音響特性を低減できるため、ハイブリッド推進が調達を牽引しているためです。水素推進は、その高いエネルギー密度により、より速い成長が見込まれています。

航続距離別:

中距離航空機(100~500km)が2024年に38.87%の市場シェアを占め、大隊レベルの兵站およびISRニーズに対応しています。しかし、長距離システム(500km以上)は、敵のA2/AD(接近阻止・領域拒否)圏外でのISRおよび攻撃能力を軍が求めるため、2030年までに21.67%のCAGRで加速しています。

用途別:

ISR(情報収集・監視・偵察)ミッションが2024年に35.95%の最大のシェアを占めています。一方、貨物/補給業務は22.78%のCAGRで最も速い成長を記録すると予測されています。インド太平洋地域における厳しい展開が、弾薬や医療キットの無人輸送の需要を促進しています。

重量クラス別:

戦術システム(150~600kg)が2024年に42.56%の市場シェアを占め、艦船のエレベーターや簡素な着陸パッドに適合し、50kgのペイロードをサポートします。中高度長時間滞空(MALE)プラットフォーム(600kg以上)は、2030年までに23.94%のCAGRで成長すると予測されています。

運用モード別:

遠隔操縦航空機が2024年に61.14%の市場シェアを占め、指揮官がヒューマン・イン・ザ・ループの保証を求めるため、主流となっています。しかし、自律システムは2030年までに22.54%のCAGRで拡大すると予測されており、ウクライナでのAI搭載ドローンの大量生産が示すように、ジャミング下でのミッション継続性を維持する上で自律性が重要視されています。

地域別:

北米が2024年に28.65%の市場シェアをリードしており、継続的な研究開発資金と規制の明確さが支えとなっています。しかし、アジア太平洋地域は、インド太平洋地域の緊張の高まりを背景に、2030年までに23.47%の最高のCAGRで成長すると予測されています。台湾の軍用ドローン大量発注や中国のティルトローター試作機が、この地域の緊急性と将来の競争を示唆しています。欧州は、EASA(欧州航空安全機関)の調和された枠組みの下で着実な導入が進んでいます。

市場の推進要因

* 紛争地域におけるISRの継続的な需要: 電子戦活動が活発な戦闘地域では、GPSに依存せず、低空でホバリングや操縦が可能なVTOL UAVが有利です。

* 遠征部隊のための滑走路に依存しない兵站の需要: 分散型作戦では、損傷した滑走路や存在しない滑走路を迂回する必要があり、VTOL UAVが医療品や弾薬を前線部隊に直接輸送します。

* レガシーヘリコプターをVTOL UAVに置き換える近代化プログラム: 有人偵察ヘリコプターに割り当てられていた予算が、モジュール式の無人プラットフォームに流れています。

* 無人戦闘システムへの防衛費の増加: 台湾の10万機に及ぶドローン発注(うち4万8千機が軍用)は、無人航空機システムへの世界的な軍事支出が2033年までに230億米ドルに達すると予測される中で、VTOL UAVの展開が拡大することを示しています。

* 音響ステルスを可能にするモジュール式ハイブリッド電動推進: ハイブリッド電動推進は、音響特性を低減し、隠密作戦を可能にします。

* NATOによる有機的なセンサーからシューターへのVTOLスウォームの推進: NATO加盟国は、ネットワーク化された無人航空機システムによる協調作戦を重視しています。

市場の抑制要因

* バッテリーの制約による航続距離の限界: 従来のリチウムイオンバッテリーは、マルチローターの航続時間を20~35分に制限し、ペイロードとのトレードオフを強いています。

* 共有空域におけるBVLOS(目視外飛行)運用の規制上のハードル: FAA(連邦航空局)は動力リフト規則を最終決定しましたが、統一されたBVLOSフレームワークの導入を遅らせており、運用者にとってコストと不確実性を増大させています。

* ドローンキラーレーザーシステムに対する脆弱性: VTOL UAVは、対等な敵対者とのシナリオにおいて、ドローンキラーレーザーシステムに対する脆弱性を持つ可能性があります。

* 希土類モーターのサプライチェーン制約: 希土類モーターのサプライチェーンにおける制約は、特に欧米のメーカーに影響を与え、長期的な課題となっています。

競争環境

VTOL UAV市場は中程度の集中度であり、防衛大手企業と機敏なスタートアップ企業が共存しています。Northrop Grumman、Lockheed Martin、Textronなどの大手企業は、深いサプライチェーンと認証経験を活用していますが、Shield AIやAeroVironmentのような純粋なプレーヤーは、自律性においてより速い反復を示しています。JobyとL3Harris、Northrop GrummanとMerlin、VerdeGoと米空軍のようなパートナーシップが戦略を支配しています。希土類の多様化、バッテリーのブレークスルー、スウォームAIが差別化の主要な戦場となっています。

最近の業界動向

* 2025年8月: Joby AviationとL3Harris Technologies, Inc.が、防衛ISRミッション向けに調整されたガスタービンハイブリッドVTOLの共同飛行試験を開始しました。

* 2025年7月: 台湾は、2027年までに年間350機のVTOLユニットを含む、48,750機の軍用グレードUAVの取得を確認しました。

* 2025年6月: ANTがMERCURY VTOLを発表し、Skyetonはウクライナからの需要増加に対応するためEUでの生産能力を拡大しました。

* 2025年5月: Lytenが、国家安全保障ミッション向けのドローン推進をターゲットとした米国製Li-S(リチウム硫黄)バッテリーを発売しました。

このレポートは、VTOL UAV(垂直離着陸無人航空機)市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と抑制要因、および競争環境について詳細に解説しています。

まず、市場規模と成長予測に関して、VTOL UAV市場は2025年に43.6億米ドルと評価されており、2030年までには109.9億米ドルに達すると予測されています。これは、この分野における顕著な成長の可能性を示しています。

市場の推進要因としては、以下の点が挙げられます。

* 紛争環境におけるISR(情報収集、監視、偵察)の継続的な需要が高まっていること。

* 遠征部隊向けの滑走路に依存しない兵站(ロジスティクス)の需要が増加していること。

* 旧型ヘリコプターをVTOL UAVに置き換える近代化プログラムが各国で進められていること。

* 無人戦闘システムへの防衛費が増加していること。

* 音響ステルスを可能にするモジュラー型ハイブリッド電気推進技術の進化。

* NATOによる有機的なセンサー・トゥ・シューターVTOLスウォームの推進。

一方で、市場の抑制要因も存在します。

* バッテリーの制約による限られた航続時間。

* 共有空域でのBVLOS(目視外飛行)運用に関する規制上の課題。

* ドローンキラーレーザーシステムに対するVTOL UAVの脆弱性。

* 希土類モーターのサプライチェーン制約。

レポートでは、市場は様々な側面から詳細に分析されています。

* 推進タイプ別: 電気、ハイブリッド電気、内燃機関、水素燃料電池の各タイプが評価されています。特にハイブリッド電気プラットフォームは、静かな電気リフトと延長されたハイブリッド航続距離のバランスが評価され、市場シェアの34.45%を占めています。バッテリーの限界に対処するため、メーカーはハイブリッド電気システムへの移行を進めるとともに、エネルギー密度が60%向上する可能性のあるリチウム硫黄(Li-S)化学などの新技術を模索しています。

* 航続距離別: 短距離(100km未満)、中距離(100~500km)、長距離(500km超)に分類され、それぞれの市場動向が分析されています。

* 用途別: ISR(情報収集、監視、偵察)、貨物/補給、対潜水艦戦(ASW)、その他の用途に分けられます。ISRが主要な用途である一方で、貨物/補給ミッションは、部隊が分散した場所への滑走路不要の物資供給を求めるニーズから、22.78%の年間平均成長率(CAGR)で急速に拡大しています。

* 重量クラス別: マイクロ/ナノ(20kg未満)、ミニ(20~150kg)、タクティカル(150~600kg)、中高度長時間滞空(MALE)(600kg超)の各クラスが調査対象です。

* 運用モード別: 自律型と遠隔操縦型に分類され、それぞれの市場動向が分析されています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカの主要地域と国々(米国、中国、日本、ドイツ、英国、インド、ロシア、サウジアラビアなど)にわたる詳細な地理的分析が提供されています。特にアジア太平洋地域は、防衛近代化とインド太平洋地域の安全保障ニーズの高まりにより、2030年まで23.47%のCAGRで最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Northrop Grumman Corporation、Schiebel Corporation、AeroVironment, Inc.、Textron Inc.、Israel Aerospace Industries Ltd.、Airbus SE、Lockheed Martin Corporation、Elbit Systems Ltd.、Insitu, Inc. (The Boeing Company)、BAYKAR A.S.、Saab AB、Shield AI Inc.、DeltaQuad、Ukrspecsystems LLC、ideaForge Technology Pvt. Ltd.といった主要企業のプロファイルが詳細に紹介されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

また、レポートは市場機会と将来展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長の方向性を示唆しています。

規制環境に関しては、米国のFAA(連邦航空局)がパワードリフト規則を発行しているものの、完全なBVLOS運用には依然として個別の許可が必要であり、これが大規模な商用利用の制約となっている現状が指摘されています。

このレポートは、VTOL UAV市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

以上このレポートは、VTOL UAV市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

特に、地域別の市場動向や、防衛、商業、物流といった主要なアプリケーション分野におけるVTOL UAVの具体的な導入事例と潜在的な成長機会についても、詳細なデータと分析に基づいて解説しています。さらに、新興技術やスタートアップ企業の動向にも焦点を当て、市場の進化を多角的に捉えることで、読者が戦略的な意思決定を行う上で不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 紛争地域におけるISR(情報・監視・偵察)の継続的な需要

- 4.2.2 遠征部隊における滑走路に依存しないロジスティクスの需要

- 4.2.3 従来のヘリコプターをVTOL UAV(垂直離着陸無人航空機)に置き換える近代化プログラム

- 4.2.4 無人戦闘システムへの防衛費増加

- 4.2.5 音響ステルスを可能にするモジュラー型ハイブリッド電気推進

- 4.2.6 NATOによる有機的なセンサーからシューターへのVTOLスウォームの推進

- 4.3 市場の阻害要因

- 4.3.1 バッテリーの制約による航続時間の制限

- 4.3.2 共有空域におけるBVLOS(目視外飛行)運用の規制上の課題

- 4.3.3 ドローンキラーレーザーシステムに対する脆弱性

- 4.3.4 希土類モーターにおけるサプライチェーンの制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 推進タイプ別

- 5.1.1 電動

- 5.1.2 ハイブリッド電動

- 5.1.3 内燃機関

- 5.1.4 水素燃料電池

- 5.2 航続距離別

- 5.2.1 短距離 (100 km未満)

- 5.2.2 中距離 (100~500 km)

- 5.2.3 長距離 (500 km超)

- 5.3 用途別

- 5.3.1 情報、監視、偵察 (ISR)

- 5.3.2 貨物/再補給

- 5.3.3 対潜水艦戦 (ASW)

- 5.3.4 その他

- 5.4 重量クラス別

- 5.4.1 マイクロ/ナノ (20 kg未満)

- 5.4.2 ミニ (20~150 kg)

- 5.4.3 戦術 (150~600 kg)

- 5.4.4 中高度長時間滞空 (MALE) (600 kg超)

- 5.5 運用モード別

- 5.5.1 自律型

- 5.5.2 遠隔操縦型

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Northrop Grumman Corporation

- 6.4.2 Schiebel Corporation

- 6.4.3 AeroVironment, Inc.

- 6.4.4 Textron Inc.

- 6.4.5 Israel Aerospace Industries Ltd.

- 6.4.6 Airbus SE

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 Elbit Systems Ltd.

- 6.4.9 Insitu, Inc. (The Boeing Company)

- 6.4.10 BAYKAR A.S.

- 6.4.11 Saab AB

- 6.4.12 Shield AI Inc.

- 6.4.13 DeltaQuad

- 6.4.14 Ukrspecsystems LLC

- 6.4.15 ideaForge Technology Pvt. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

VTOL無人航空機とは、垂直離着陸(Vertical Take-off and Landing: VTOL)が可能な無人航空機(Unmanned Aerial Vehicle: UAV)、すなわちドローンのことを指します。通常の航空機のように滑走路を必要とせず、ヘリコプターのように垂直に離着陸できるため、狭い場所や不整地でも運用が可能です。遠隔操作または自律飛行によって運用され、人間が搭乗しないことが最大の特徴であり、その柔軟性と汎用性から、近年多岐にわたる分野での活用が急速に拡大しています。

VTOL無人航空機には、主にいくつかの種類が存在します。最も一般的なのは「マルチコプター型」で、複数の回転翼(プロペラ)を搭載し、それぞれの回転数を制御することで機体の姿勢や移動を制御します。クアッドコプター(4枚翼)、ヘキサコプター(6枚翼)、オクトコプター(8枚翼)などがあり、構造が比較的単純でホバリング性能に優れるため、空撮や点検、測量などに広く利用されています。次に「シングルローター型」は、ヘリコプターと同様に大型のメインローターとテールローターを持つタイプで、マルチコプターよりも高い飛行効率とペイロード(積載量)を持つことが多く、農薬散布や大型物資の輸送などに用いられます。さらに、「固定翼VTOL型」は、飛行機のような固定翼を持ちながら垂直離着陸を可能にしたタイプです。これには、離着陸時に機体を垂直に立てる「テイルシッター型」、ローターや翼の角度を変化させる「ティルトローター型」や「ティルトウィング型」、あるいは複数のローターで垂直離着陸を行い、固定翼で水平飛行を行う「ハイブリッド型」などがあります。固定翼による水平飛行は、マルチコプター型に比べて高速かつ長距離の飛行が可能であるため、広範囲の測量や物流、監視などに適しています。

VTOL無人航空機の用途は非常に広範です。物流・配送分野では、過疎地への医薬品や生活物資の配送、緊急物資の輸送、ラストワンマイル配送の効率化が期待されています。点検・測量分野では、橋梁、送電線、風力発電施設などのインフラ点検、建設現場の進捗管理、農地の精密測量、災害地の状況把握などに活用され、人手による作業に比べて安全性と効率性を大幅に向上させています。警備・監視分野では、広大な敷地の巡回警備、不審者の追跡、国境警備、災害時の情報収集などに利用され、人間の目では届きにくい場所からの情報収集を可能にします。農業分野では、農薬散布、肥料散布、作物の生育状況モニタリングなど、精密農業の実現に貢献しています。エンターテイメント分野では、ドローンショーや映画・テレビ撮影における空撮など、新たな表現手法を提供しています。将来的には、都市部での人や物の移動を担う「空飛ぶクルマ」(Urban Air Mobility: UAM)としての活用も期待されており、その技術開発が活発に進められています。

VTOL無人航空機の進化を支える関連技術は多岐にわたります。まず、機体の安定した飛行を司る「飛行制御システム」は、GPSやIMU(慣性計測装置)からの情報を統合し、機体を正確に制御する上で不可欠です。RTK-GPSやPPK-GPSといった高精度測位技術は、センチメートル級の正確な位置情報を提供し、精密な作業を可能にします。次に、「推進システム」では、高出力・高効率なモーターと軽量・高容量なバッテリー(リチウムポリマー電池、固体電池など)が重要であり、飛行時間やペイロードの向上に直結します。燃料電池やハイブリッドシステムも、さらなる長距離・長時間飛行の実現に向けて研究が進められています。「航法・センシング技術」としては、LiDAR(光検出・測距)やレーダー、カメラを用いた視覚ベースのナビゲーション(SLAMなど)が、障害物回避や自律飛行の精度を高めています。「通信技術」は、機体と地上局間の安定したデータ伝送を保証し、5Gや衛星通信の活用により、より広範囲での運用が可能になります。また、軽量かつ高強度な「素材技術」(炭素繊維複合材など)や、複雑な形状を効率的に製造する「3Dプリンティング技術」も、機体の性能向上に貢献しています。さらに、「AI・機械学習」は、自律飛行における意思決定、画像認識による異常検知、飛行データの分析による予知保全など、多方面で活用され、無人航空機の知能化を加速させています。

市場背景としては、VTOL無人航空機市場は近年急速な成長を遂げています。技術革新による性能向上とコストダウン、そして多様な産業分野でのニーズの高まりがその主な要因です。特に、物流、インフラ点検、農業、警備といった分野での導入が進んでおり、従来の作業方法に比べて安全性、効率性、コスト面で優位性を示すケースが増えています。世界各国でドローンに関する法整備が進み、飛行可能な空域や運用ルールが明確化されつつあることも、市場拡大を後押ししています。大手ドローンメーカーだけでなく、特定の用途に特化したスタートアップ企業も多数登場し、競争が激化しています。一方で、バッテリーの航続距離、悪天候下での運用制限、サイバーセキュリティ、そしてプライバシー保護や騒音問題といった社会受容性の課題も存在し、これらを克服するための技術開発や規制緩和が求められています。

将来展望として、VTOL無人航空機は社会の様々な側面を大きく変革する可能性を秘めています。技術面では、AIのさらなる進化により、完全自律飛行や群制御(スウォーム)といった高度な運用が可能になり、人間の介入なしに複雑なミッションを遂行できるようになるでしょう。バッテリー技術の革新や燃料電池の普及により、飛行時間と航続距離は飛躍的に向上し、より広範囲での運用が現実的になります。空域管理システム(UTM: Unmanned Traffic Management)の整備が進むことで、有人航空機との安全な空域統合が実現し、都市部でのドローン配送や「空飛ぶクルマ」の商用運航が本格化すると考えられます。新たな用途としては、災害時の迅速な初動対応、遠隔医療支援、パーソナルエアモビリティなど、これまで想像もできなかったようなサービスが生まれる可能性があります。持続可能性の観点からは、電動化によるCO2排出量の削減や、騒音の低減技術がさらに発展し、環境負荷の少ない運用が標準となるでしょう。国際的な標準化と規制整備も進み、グローバルな市場展開が加速すると予測されます。VTOL無人航空機は、単なる便利なツールに留まらず、社会インフラの一部として、私たちの生活や産業活動に不可欠な存在へと進化していくことでしょう。