脆弱性管理ソリューション市場規模とシェア分析 ー 成長トレンドと予測 (2025年 – 2030年)

脆弱性管理ソリューション市場レポートは、コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケアなど)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脆弱性管理ソリューション市場の概要と成長トレンド(2025年~2030年)

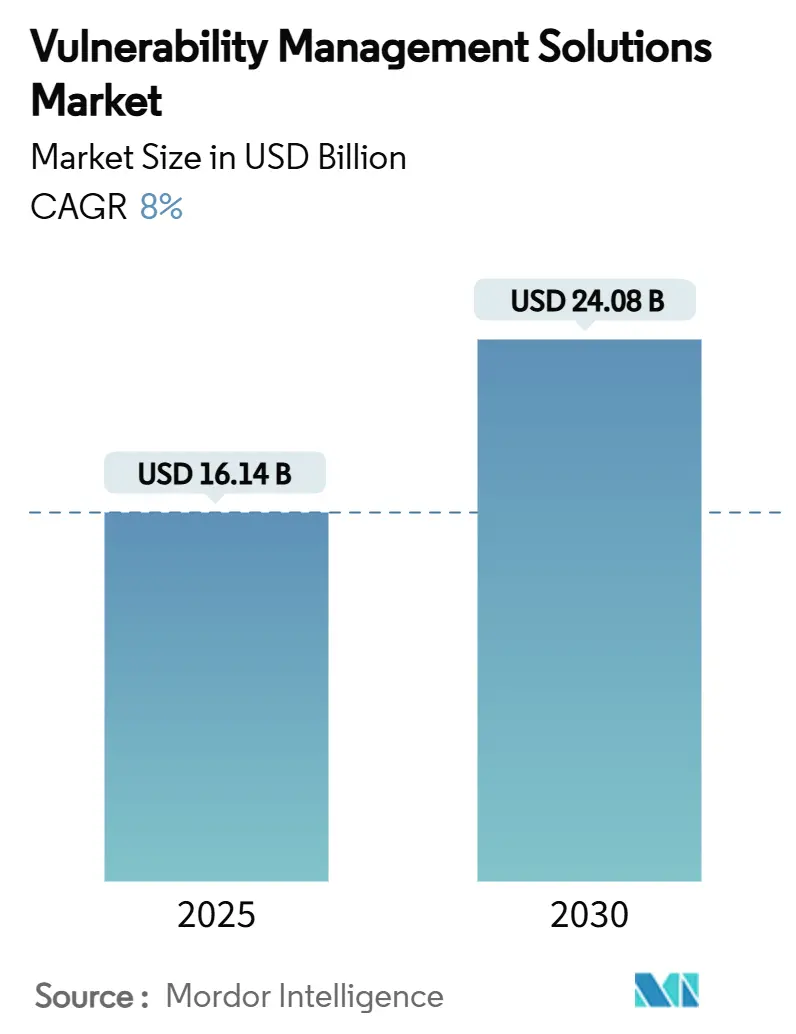

脆弱性管理ソリューション市場は、2025年には161.4億米ドルと評価され、2030年には240.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.0%で推移する見込みです。AIを活用した脅威の高度化、規制要件の収束、クラウドネイティブアーキテクチャの普及、そしてIoT/OT(運用技術)の攻撃対象領域の拡大が、企業における継続的なリスク可視化と修復の需要を強く牽引しています。ベンダーは、エクスポージャー管理、自動修復、リスク定量化を単一のスタックに統合するため、高価値の買収を通じてプラットフォームの統合を加速させています。ヘルスケア、製造、政府機関ではサイバー保険の引受要件が厳格化されており、ハイブリッドおよびマルチクラウド環境への移行が展開の優先順位を再構築しています。また、マネージドサービスプロバイダーが高度なツールを民主化し、世界的な人材不足を補うことで、中小企業(SME)からの需要も急増しています。

# 主要な市場トレンド:推進要因

脆弱性管理ソリューション市場の成長を牽引する主な要因は以下の通りです。

1. サイバー攻撃の頻度と高度化の増加: AIを活用したフィッシングキャンペーンやディープフェイクによるソーシャルエンジニアリング攻撃が、従来の検出を回避し、新たな脅威ベクターに対する継続的な評価の必要性を浮き彫りにしています。OTセクターでは、2023年に物理的影響を伴うインシデントが68件発生し、前年比19%増加し、4億5,000万米ドルを超える生産損失をもたらしました。企業は、動的なデジタル資産を保護するために、2025年にはセキュリティ予算を15%増の2,120億米ドルに引き上げており、AIの悪用による攻撃コストの低下に対応するため、脆弱性管理、脅威インテリジェンス、自動修復の統合が必須となっています。

2. 厳格な規制遵守義務: 米国証券取引委員会(SEC)は、上場企業に対し、重大なサイバーセキュリティインシデントを迅速に開示することを義務付け、脆弱性管理を役員レベルの義務としました。欧州のDORAおよびNIS2フレームワークは、金融および必須サービス事業者に対し、文書化されたテスト、定期的な脆弱性開示、および規制された修復期間を要求しています。マレーシアのサイバーセキュリティ法2024や香港の重要インフラ保護法案など、アジア太平洋地域でも同様の法規が広がり、BFSI、ヘルスケア、エネルギー分野において、継続的な脆弱性評価が必須のコンプライアンス要件となっています。

3. クラウドネイティブとDevOpsの採用による継続的スキャン: ゼロトラストアーキテクチャとDevSecOpsパイプライン(2024年には61%が採用)を展開する組織は、コミットごとにコンテナ、サーバーレス機能、Infrastructure-as-Codeをスキャンできるプラットフォームを必要としています。ハイブリッドおよびマルチクラウドモデルへの移行は、AWS、Azure、プライベートクラウドにまたがる統合された資産発見とリスクスコアリングの必要性を高めています。1日に複数回のリリースを行う継続的インテグレーション/継続的デリバリー(CI/CD)の頻度は、定期的なスキャンを時代遅れにし、ベンダーはAPI、シフトレフトプラグイン、自動チケット発行を組み込み、開発者にほぼリアルタイムのフィードバックを提供しています。

4. IoT/OT攻撃対象領域の拡大: レガシーなプログラマブルロジックコントローラを企業ネットワークに統合する産業企業は、インターネット接続を想定していなかったデバイスを露出させています。量子後暗号の問題は、長寿命の産業機器の修復ロードマップをさらに複雑にしています。OTとサイバーの両分野におけるスキル不足は、製造業者にマネージド脆弱性評価サービスとセグメント化されたネットワークアーキテクチャの採用を促しています。人間と機械の協調および持続可能性目標を連携させるIndustry 5.0イニシアチブは、すでに複雑な産業環境にプライバシーとデータ整合性の要件を追加しています。

5. サイバー保険の引受要件: 北米と欧州を中心に、サイバー保険の引受要件が厳格化されており、脆弱性管理プログラムの導入が保険加入の条件となるケースが増えています。

6. C-suiteレベルでのリスク定量化統合: 経営層がサイバーリスクを財務的影響として理解し、意思決定に活用するためのリスク定量化ソリューションへの需要が高まっています。

# 主要な市場トレンド:阻害要因

市場の成長を抑制する要因も存在します。

1. サイバーセキュリティ専門家の不足: 2024年には世界で480万人の未充足の職務があり、脆弱性管理プログラムの規模拡大と日常業務を制約しています。需要が急増しているにもかかわらず、労働力増加は0.1%にとどまり、職務の28%が空席となり、多くのミッドマーケット予算を超える給与水準となっています。OTシステムと臨床デバイスの両方で希少な二重専門知識を必要とする産業およびヘルスケアセクターが最も深刻な影響を受けています。過剰な業務量によるストレスがセキュリティリーダーの3分の2に報告されており、バーンアウトが定着率と生産性の低下を招く悪循環を生み出しています。

2. 大規模導入における総所有コストの高さ: 大規模な脆弱性管理ソリューションの導入は、特にコストに敏感な市場や中小企業セグメントにおいて、高い総所有コスト(TCO)が課題となります。

3. アラート疲労と誤検知の放棄: 成熟したセキュリティオペレーションセンター(SOC)は毎日数百万のイベントを取り込みますが、70%を超える誤検知率はアナリストを鈍感にし、平均応答時間を長期化させます。ツール乱立は、統一された優先順位付けなしに重複または矛盾するアラートを生成し、過負荷を悪化させます。AI強化型相関エンジンは解決策を約束しますが、それ自体がトレーニングの課題や新たな誤検知クラスを導入します。運用コストは、アナリストの時間の浪費と、優先順位付けが不十分なキューをすり抜ける真の陽性を見逃すという二重の側面を持ち、脆弱性管理のROIに対するステークホルダーの信頼を損なっています。

4. 集中型スキャンにおけるデータ主権の制限: 欧州、中国、および新興の規制管轄区域では、データ主権に関する規制が厳しく、集中型クラウドスキャンソリューションの導入に制約を課す場合があります。

# セグメント別分析

1. コンポーネント別:

* ソリューションは2024年に脆弱性管理ソリューション市場の68.3%の収益シェアを占め、スキャン、優先順位付け、オーケストレーションされた修復を統合する包括的なプラットフォームに対する企業の需要を支えています。AIを活用した分析、リスク定量化ダッシュボード、豊富なエコシステム統合により、このセグメントは着実に拡大すると予測されています。

* 一方、サービスは、組織がスタッフ不足を補い、プログラムの成果を保証するためにマネージドセキュリティプロバイダーにアウトソーシングすることで、2030年までに11.6%のCAGRで加速しています。継続的な評価、コンプライアンス報告、インシデント対応にわたるマネージドサービス契約は、長期的なセキュリティ予算に組み込まれつつあり、調達の議論は製品機能から測定可能なレジリエンスへと移行しています。

2. 展開モード別:

* オンプレミス展開は、データ主権、レガシーツール、BFSIおよび政府セクターにおける厳格な規制制約に支えられ、2024年に脆弱性管理ソリューション市場規模の60.3%を占めました。

* しかし、クラウドベースの提供は、SaaS消費、弾力的なスケーラビリティ、迅速な機能リリースへの企業の移行を反映して、14.1%のCAGRで進展しています。ハイブリッド展開の柔軟性がギャップを埋めており、プラットフォームはオンプレミススキャナーが匿名化されたメタデータをクラウド分析エンジンに供給し、欧州連合の進化するクラウド認証制度などのローカライゼーション法規を満たしています。

3. 組織規模別:

* 大企業は、成熟したセキュリティオペレーションセンターと規制上の義務を活用し、高度な分析、リスクスコアリング、オーケストレーションへの投資を正当化することで、2024年に収益の70.4%を占めました。

* しかし、中小企業(SME)の採用は12.1%のCAGRで増加しており、かつてFortune 1000企業に限定されていた高度な機能の民主化を示しています。クラウドネイティブSaaS配信、フリーミアムエントリーティア、サイバー保険の義務化は、内部セキュリティチームが最小限である場合でも採用を促進しています。プラットフォームベンダーは、ダッシュボードを簡素化し、パッチワークフローを自動化し、サイバー保険料の割引をバンドルして、このロングテールな機会を追求しています。

4. エンドユーザー産業別:

* BFSIは、ゼロトレランスのリスク姿勢、PCI-DSS 4.0コンプライアンス、高い資産重要性に牽引され、2024年に脆弱性管理ソリューション市場の22.1%を維持しました。

* ヘルスケアは、患者への影響を伴うランサムウェアが規制当局や病院理事会に脆弱性管理予算の引き上げを促しているため、予測CAGR 13.3%で最速の成長を遂げる垂直分野となっています。医療IoTデバイス、電子健康記録の移行、遠隔医療ワークフローは、従来のエンドポイントをはるかに超える資産発見と継続的な評価を要求しています。製造、エネルギー・公益事業、政府セグメントは、OT統合と重要インフラ指令を通じて着実な成長に貢献しています。

# 地域別分析

1. 北米: 成熟した規制フレームワーク、大規模なデジタル資産、および密度の高いベンダーエコシステムを背景に、2024年に脆弱性管理ソリューション市場の38.2%のシェアを占めました。高プロファイルの侵害とSEC開示規則は、役員会の緊急性を高め、二桁の予算成長を維持しています。

2. アジア太平洋: 急速なクラウド採用、eコマースの拡大、マレーシアのサイバーセキュリティ法2024などの新しい法制に支えられ、12.6%のCAGRで他の地域を上回ると予測されています。この地域のサイバー保険市場は年間約50%成長しており、保険会社は検証可能な脆弱性管理プログラムを条件とすることが増えています。日本、韓国、シンガポールにおける政府主導のIndustry 4.0補助金は、製造業および重要インフラ事業者における対象基盤をさらに拡大しています。

3. 欧州: GDPR、NIS2、DORAが金融、エネルギー、ヘルスケアセクター全体で継続的なスキャン義務を推進しているため、堅調な需要を維持していますが、集中型クラウドスキャンに関する主権論争がハイブリッドアーキテクチャを促進しています。

4. 中東・アフリカ、ラテンアメリカ: スマートシティ投資、エネルギー多様化プロジェクト、ソブリンクラウド戦略が定着するにつれて、新興の成長市場となっています。大規模な国営企業はリスク定量化とOT資産保護を優先し、地域のミッドマーケット企業が模倣するような先駆的な導入事例を生み出しています。ラテンアメリカも同様のパターンをたどっており、大規模な金融機関は国境を越えたコンプライアンスを満たすために継続的なスキャンを採用し、フィンテックスタートアップは速度とコスト効率のためにクラウドネイティブプラットフォームを活用しています。

# 競合状況

脆弱性管理ソリューション市場は中程度の集中度ですが、非常にダイナミックです。Tenable、Qualys、Rapid7は、スキャン精度、統合された資産インベントリ、AI駆動の優先順位付けで競合する主要なエクスポージャー管理の既存企業です。CiscoによるSplunkの280億米ドルでの統合は、ネットワーク可視性とSIEM/SOAR分析を融合させ、攻撃対象領域管理の価値提案を拡大しています。Palo Alto NetworksによるIBMのQRadarクラウド資産の買収は、脆弱性データを含む統合されたセキュリティ運用プラットフォームへの既存企業の推進を強調しています。

戦略的差別化は、1) CVEカウントを財務的エクスポージャーに変換する組み込みのリスク定量化、2) チケット発行とパッチオーケストレーションによる自律的修復、3) OTおよびクラウドネイティブのポスチャ管理の深さという3つの軸を中心に展開しています。ベンダーのロードマップは、四半期ごとの脆弱性スキャンを超え、サイバー保険および規制認証に合わせた継続的なエクスポージャー管理へと拡大しています。ディスラプターは、クラウドコンテナセキュリティ、攻撃パス分析、AIの解釈可能性をターゲットにしており、多くの場合、専門的な機能を求める大規模なプラットフォームにエンジンをライセンス供与しています。オープンソーススキャナーの存在により市場参入障壁は中程度ですが、規模を拡大するには広範な脆弱性インテリジェンスとパートナーエコシステムが必要です。

プラットフォームベンダーが機能ギャップを埋め、プライベートエクイティファンドがニッチプレイヤーを統合するため、買収活動は継続する可能性が高いです。上位5社が世界の収益の約45%を占めていることから、市場は競争的でありながら断片化されていないことを示す集中度スコア5を獲得しています。

主要プレイヤー: Tenable Holdings Inc.、Qualys Inc.、Rapid7 Inc.、Skybox Security Inc.、Tripwire Inc. (Belden) など。

# 最近の業界動向

* 2025年6月: Tenableは、AI駆動の攻撃対象領域のカバー範囲を拡大するため、AIスタートアップApex Securityを買収する計画を発表しました。

* 2025年2月: Tenableは、AIを活用したリスク優先順位付けと自動修復ワークフローを追加するため、Vulcan Cyberを1億4,700万米ドルで買収を完了しました。

* 2025年1月: Tenableは、コンテナおよびサーバーレスワークロード全体でマルチクラウド保護を拡張するため、CNAPPベンダーErmeticを買収することに合意しました。

* 2024年10月: Tenableは、2024年第3四半期の収益が前年比13%増の2億2,710万米ドルであったと報告し、AI関連の脆弱性を検出するAI Awareを発表しました。

本レポートは、脆弱性管理ソリューション市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。脆弱性管理ソリューション市場は、2030年までに240.8億米ドルに達すると予測されており、特にアジア太平洋地域が年平均成長率(CAGR)12.6%で最も急速な成長を遂げると見込まれています。また、ヘルスケア分野は、患者の安全確保と厳格なプライバシー規制により、13.3%のCAGRで最も高い成長が予測されています。

市場の成長を牽引する主な要因としては、サイバー攻撃の頻度と巧妙化の増加、厳格な規制遵守義務、クラウドネイティブおよびDevOpsの採用による継続的なスキャンニーズの拡大、IoT/OT攻撃対象領域の拡大、サイバー保険の引受要件、そしてC-suiteレベルでのリスク定量化統合が挙げられます。

一方で、市場の成長を抑制する要因も存在します。熟練したサイバーセキュリティ専門家の不足、大規模な導入における総所有コスト(TCO)の高さ、アラート疲労と誤検知による放棄、データ主権による集中型スキャンへの制限などが課題として挙げられています。

市場は、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウドベース)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、IT・通信、ヘルスケア、政府・防衛、小売・Eコマース、エネルギー・公益事業、製造)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。特に、組織が人材不足を補い、成果ベースの脆弱性削減を確保するためにマネージドセキュリティサービスに依存していることから、ソリューションよりもサービスが急速に拡大している点が注目されます。また、ハイブリッドおよびマルチクラウド戦略には、分散型資産全体で統一された可視性を持つスケーラブルなSaaS提供型スキャンが必要となるため、クラウドベースの展開への移行が進んでいます。

規制の変更も市場の採用に大きな影響を与えています。SECのインシデント開示規則や欧州のDORA(デジタルオペレーショナルレジリエンス法)などの新たな義務により、継続的な脆弱性管理はオプションではなく必須の管理策へと格上げされています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Tenable Holdings Inc.、Qualys Inc.、Rapid7 Inc.など、主要なベンダー25社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが提供されています。

本レポートでは、マクロ経済要因の影響、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)といった多角的な視点から市場を分析しています。また、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も行われており、今後の市場成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サイバー攻撃の頻度と巧妙化の増加

- 4.2.2 厳格な規制遵守義務

- 4.2.3 クラウドネイティブとDevOpsの採用による継続的なスキャン

- 4.2.4 拡大するIoT/OT攻撃対象領域

- 4.2.5 サイバー保険の引受要件

- 4.2.6 経営層レベルでのリスク定量化の統合

- 4.3 市場の阻害要因

- 4.3.1 熟練したサイバーセキュリティ専門家の不足

- 4.3.2 大規模展開における総所有コストの高さ

- 4.3.3 アラート疲労と誤検知の放置

- 4.3.4 中央集権型スキャンにおけるデータ主権の制限

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケア

- 5.4.4 政府および防衛

- 5.4.5 小売およびEコマース

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 製造業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Tenable Holdings Inc.

- 6.4.2 Qualys Inc.

- 6.4.3 Rapid7 Inc.

- 6.4.4 Skybox Security Inc.

- 6.4.5 Tripwire Inc. (Belden Inc.)

- 6.4.6 Outpost24 AB

- 6.4.7 Positive Technologies JSC

- 6.4.8 Saint Corporation

- 6.4.9 Digital Defense Inc.

- 6.4.10 Core Security Technologies

- 6.4.11 Beyond Security Ltd.

- 6.4.12 Acunetix Ltd.

- 6.4.13 Netsparker Ltd.

- 6.4.14 Intruder Systems Ltd.

- 6.4.15 Detectify AB

- 6.4.16 Holm Security AB

- 6.4.17 Alert Logic Inc.

- 6.4.18 Trustwave Holdings Inc.

- 6.4.19 F-Secure Corporation

- 6.4.20 Kenna Security LLC (Cisco)

- 6.4.21 Rezilion Inc.

- 6.4.22 Vulcan Cyber Ltd.

- 6.4.23 Qualitest Group

- 6.4.24 ImmuniWeb SA

- 6.4.25 HackerOne Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

脆弱性管理ソリューションとは、企業や組織が保有するITシステム、ネットワーク、アプリケーションなどに存在するセキュリティ上の弱点、すなわち脆弱性を特定し、評価し、優先順位を付けて対処する一連のプロセスを自動化、効率化、一元化するためのツールやサービス群を指します。サイバー攻撃の脅威が日々高度化・巧妙化する中で、組織のセキュリティ体制を維持・強化し、ビジネスリスクを低減するために不可欠な要素となっています。

このソリューションの主な目的は、OS、ミドルウェア、アプリケーション、ネットワーク機器、クラウド環境など、多岐にわたるIT資産に潜む既知および未知の脆弱性を継続的に監視し、攻撃者による悪用を未然に防ぐことにあります。これにより、情報漏洩、システム停止、サービス妨害といった重大なセキュリティインシデントの発生リスクを最小限に抑え、事業継続性を確保することが可能となります。

脆弱性管理ソリューションには、その機能や対象に応じていくつかの種類が存在します。まず、最も基本的なものとして「脆弱性スキャンツール」が挙げられます。これは、ネットワーク上のデバイスやサービスを対象とする「ネットワークスキャナー」、Webアプリケーションの脆弱性を動的に検出する「Webアプリケーションスキャナー(DAST)」、ソースコードを解析して開発段階で脆弱性を検出する「静的アプリケーションセキュリティテスト(SAST)」、そしてコンテナイメージやランタイム環境の脆弱性を検出する「コンテナスキャナー」などに細分化されます。これらのツールは、自動的にシステムを検査し、既知の脆弱性パターンや設定ミスなどを検出します。

次に、検出された脆弱性情報を一元的に管理し、リスク評価や優先順位付けを行うための「脆弱性情報管理・統合プラットフォーム」があります。これは、複数のスキャン結果や外部の脅威インテリジェンス情報を集約し、組織全体の脆弱性状況を可視化するとともに、対応ワークフローの管理機能を提供します。また、検出された脆弱性に対する修正プログラム(パッチ)の適用を自動化・効率化する「パッチ管理ソリューション」も重要な要素です。さらに、システムのセキュリティ設定が適切に保たれているかを監視する「構成管理・セキュリティベースライン管理」も、脆弱性管理の一環として機能します。手動による専門家がシステムに実際に侵入を試みる「ペネトレーションテスト(侵入テスト)」は、ソリューション自体ではありませんが、脆弱性管理プロセスにおいて、自動スキャンでは見つけにくい複雑な脆弱性や複合的なリスクを特定するために不可欠な手法として位置づけられています。

脆弱性管理ソリューションの用途は多岐にわたります。第一に、組織内の潜在的なセキュリティリスクを洗い出し、その深刻度を評価することで、リスクベースでのセキュリティ対策の意思決定を支援します。第二に、GDPR、PCI DSS、NISTなどの国内外の規制や業界標準へのコンプライアンス遵守を支援し、監査対応を容易にします。第三に、継続的な脆弱性管理により、攻撃対象領域を縮小し、サイバー攻撃のリスクを低減することで、組織全体のセキュリティ体制を強化します。第四に、脆弱性を事前に特定・対処することで、万が一インシデントが発生した際の影響を最小限に抑え、迅速な対応を可能にします。最後に、開発ライフサイクルにセキュリティを組み込むDevSecOpsの考え方に基づき、開発初期段階から脆弱性対策を行うことで、手戻りを削減し、よりセキュアなソフトウェア開発を促進します。

関連技術としては、まず「SIEM(Security Information and Event Management)」が挙げられます。これは、ログやイベント情報を集約・分析し、セキュリティインシデントを検出するシステムであり、脆弱性情報と連携することで、より高度な脅威分析が可能になります。「SOAR(Security Orchestration, Automation and Response)」は、セキュリティ運用を自動化・効率化するツールで、脆弱性管理プロセスにおける対応(パッチ適用指示、チケット発行など)の自動化に貢献します。「EDR(Endpoint Detection and Response)」は、エンドポイントの脅威を検知・対応する技術であり、脆弱性管理で特定されたリスクが実際に悪用された際の検知・対応に役立ちます。クラウド環境に特化した技術としては、「CSPM(Cloud Security Posture Management)」がクラウド環境のセキュリティ設定ミスやコンプライアンス違反を検出し、「CWPP(Cloud Workload Protection Platform)」がクラウド上のワークロードを保護します。これらはクラウド特有の脆弱性管理に不可欠です。また、最新の脅威情報や攻撃手法に関する知見を提供する「脅威インテリジェンス」は、脆弱性の優先順位付けやリスク評価に活用され、組織内のIT資産を正確に把握する「資産管理」は、脆弱性管理の対象を明確にする上で不可欠な基盤となります。

市場背景としては、サイバー攻撃の高度化・巧妙化が挙げられます。ゼロデイ攻撃やサプライチェーン攻撃など、攻撃手法が多様化し、脆弱性の悪用が増加しているため、組織は常に最新の脅威に対応する必要があります。また、デジタルトランスフォーメーション(DX)の加速とクラウドシフトにより、クラウドサービスの利用拡大やIoTデバイスの普及が進み、管理すべきIT資産と脆弱性の種類が爆発的に増加しています。これにより、手動での管理は限界を迎え、自動化されたソリューションへの需要が高まっています。さらに、個人情報保護法、GDPR、重要インフラ保護など、国内外で法規制やコンプライアンス要件が厳格化しており、セキュリティ対策の義務化が進展しています。一方で、セキュリティ人材の不足は深刻であり、専門知識を持つ人材が不足している組織にとって、ソリューションによる自動化・効率化は喫緊の課題となっています。ソフトウェアサプライチェーンにおける脆弱性が大きな問題となり、その管理が重要視されていることも、市場を牽引する要因の一つです。

将来展望としては、AI(人工知能)や機械学習の活用がさらに進むことが予想されます。これにより、脆弱性の自動検出の精度向上、リスク評価の高度化、誤検知の削減、そして対応プロセスの自動化が実現されるでしょう。また、常に変化するIT環境に対応するため、継続的かつリアルタイムな脆弱性評価と対応が主流となり、より迅速なリスク対応が求められます。DevSecOpsとのさらなる統合も進み、開発ライフサイクル全体にセキュリティをシームレスに組み込む動きが加速するでしょう。クラウドネイティブ環境への対応も強化され、コンテナ、サーバーレス、マイクロサービスといった技術に特化した脆弱性管理ソリューションが進化していくと考えられます。さらに、産業制御システム(OT)やIoTデバイスの脆弱性管理が、従来のITセキュリティと融合し、統合的なセキュリティ対策が求められるようになるでしょう。組織の外部から見える攻撃対象領域を継続的に発見・監視する「攻撃対象領域管理(Attack Surface Management - ASM)」と脆弱性管理の連携も強化され、より包括的なリスク管理が実現されます。最終的には、検出された脆弱性全てに対応するのではなく、ビジネスへの影響度や実際の脅威に基づいて優先順位をつけ、効率的に対処する「リスクベースアプローチ」がさらに深化し、限られたリソースの中で最大のセキュリティ効果を発揮する運用が標準となるでしょう。これらの進化により、脆弱性管理ソリューションは、企業のサイバーレジリエンス(回復力)を高める上で、ますますその重要性を増していくと考えられます。