ウェーハ検査装置市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ウェーハ検査装置市場レポートは、業界をタイプ別(光学検査システム、電子ビーム検査システム)、ウェーハタイプ別(シリコンウェーハ、化合物半導体ウェーハ)、技術別(パターンウェーハ検査、非パターンウェーハ検査)、アプリケーション別、最終用途産業別、および地域別(北米、欧州、アジアなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェーハ検査装置市場の概要:成長トレンドと予測(2025年~2030年)

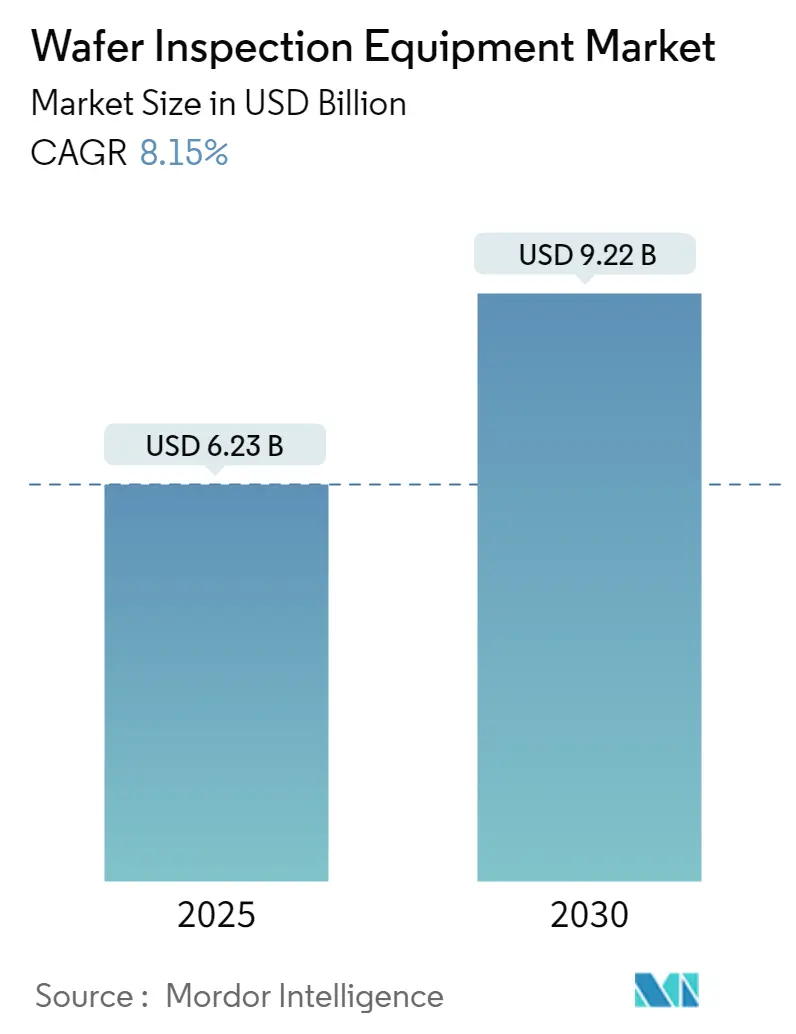

ウェーハ検査装置市場は、2025年には62.3億米ドルと推定され、2030年には92.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.15%です。この市場は、半導体製造業界において、高品質で欠陥のないウェーハを確保するための不可欠な要素となっています。

市場の推進要因

先進的な電子デバイスや集積回路への需要が高まる中、精密で信頼性の高い検査ソリューションの必要性が急増しています。ウェーハ検査装置は、半導体製造の様々な段階で欠陥、汚染物質、構造的な不規則性を特定する上で重要な役割を果たしています。業界がより小型で複雑なノードサイズへと移行するにつれて、欠陥検出における高精度と正確性がますます重要になっています。

市場は、スマートフォン、IoTデバイス、車載エレクトロニクス、データセンターなどのアプリケーションにおける半導体デバイスの採用拡大により、著しい成長を遂げています。これらのアプリケーションが高性能と高効率を要求するにつれて、ウェーハの製造プロセスはより複雑になり、高度な検査技術が必要とされています。さらに、5GネットワークとAI駆動型アプリケーションの普及が次世代半導体の生産を促進し、ウェーハ検査装置の需要をさらに高めています。メーカーは、高度なイメージング、機械学習、自動分析を活用した革新的な検査システムへの投資を増やし、欠陥検出能力を強化しています。

技術革新も市場の主要な推進要因であり、装置メーカーは極端紫外線(EUV)リソグラフィや先進的なパッケージング技術に対応できる、より洗練されたツールの開発に注力しています。これらのツールは、ナノスケール解像度でのウェーハ検査に伴う課題に対処しつつ、高いスループットを維持するように設計されています。検査システムへのAIと機械学習の統合は、欠陥分類を変革し、より正確で迅速な分析を可能にしています。これらの革新は生産性を向上させるだけでなく、ウェーハの不良品やプロセスの非効率性を最小限に抑えることで、半導体メーカーのコスト削減にも貢献しています。

例えば、2023年12月には、日立ハイテク株式会社が半導体生産ラインにおけるパターン付きウェーハのパーティクルおよび欠陥検査システム「Hitachi Dark Field Wafer Defect Inspection System DI4600」を発表しました。DI4600は、専用サーバーによるデータ処理能力の向上により検出能力が強化され、ウェーハ転送時間の短縮と検査中の操作最適化により、スループットが従来比で約20%向上しています。

市場の課題

成長にもかかわらず、ウェーハ検査装置市場は、高額な設備コストや、新しい検査ツールを既存の半導体製造ラインに統合する複雑さといった課題に直面しています。また、市場は非常に競争が激しく、主要企業は技術的優位性を維持するために研究開発に注力しています。企業は、半導体製造が急速に拡大しているアジア太平洋地域などの新興市場からの需要に対応するため、地理的な事業展開も拡大しています。全体として、欠陥のない生産と技術革新への重点が、今後数年間の市場拡大を牽引し続けるでしょう。

主要な市場トレンドと洞察

1. 光学式ウェーハ検査装置が主要なシェアを占める

光学式ウェーハ検査装置は、現代の半導体製造プロセスに不可欠な高速かつ非破壊的な検査ソリューションを提供できるため、市場を支配しています。これらのシステムは、高度なイメージング技術を利用して、ウェーハ上の表面欠陥、パターンずれ、汚染物質を検出し、生産品質を確保します。集積回路の複雑化と高性能チップへの需要増加が、信頼性の高い検査技術の必要性を高め、光学式検査システムを業界の最前線に押し上げています。高いスループットで効率的に動作する能力は、大規模生産環境において不可欠です。

光学式ウェーハ検査装置の優位性に貢献する主要因の一つは、パターン付きウェーハとパターンなしウェーハの両方を検査できる汎用性です。パターン付きウェーハ検査は、ノードサイズの縮小に伴い複雑化する微細な設計における欠陥を特定するため、特に重要です。光学システムは、ウェーハパターンのわずかなずれでも検出できる高度な光ベース技術を備えています。この精度は、製品の信頼性が極めて重要となる家電、自動車、通信などの産業にとって不可欠です。

光学式検査システムの採用は、イメージングおよび自動化技術の進歩によってさらに推進されています。最新の光学装置は、人工知能(AI)と機械学習アルゴリズムを統合し、欠陥検出精度を高め、分類効率を向上させています。これらの進歩により、メーカーは検査プロセスを合理化し、ダウンタイムを削減し、全体的な生産性を向上させることができます。さらに、光学システムが様々なウェーハサイズや材料に適応できる能力は、複数の半導体製造アプリケーションで好まれる選択肢となっています。

電子ビーム検査のような代替技術が存在するにもかかわらず、光学式ウェーハ検査システムは、そのコスト効率と既存の生産ラインへの統合の容易さから優位性を維持しています。電子ビームシステムはナノスケールでの詳細な分析に優れていますが、スループットが遅く、運用コストが高いため、大量生産にはあまり適していません。光学式検査システムは、速度、精度、手頃な価格のバランスが取れており、半導体メーカーが生産プロセスにおける効率とスケーラビリティを優先する中で、市場をリードし続けています。

2023年に36億米ドルを超えた台湾の半導体製造装置の生産額は、半導体産業における先進装置の重要な役割を浮き彫りにしています。ウェーハ検査装置は、この機械の重要な構成要素であり、ハイテク半導体製品が欠陥がなく、厳格な品質基準を満たしていることを保証します。TSMCのような企業が先進的な製造技術の需要を牽引し、台湾が半導体生産における世界的リーダーであり続ける中、高度なウェーハ検査システムの必要性はさらに高まっています。これらのシステムは、ウェーハ上の微細な欠陥や不規則性を検出することを可能にし、より小型で強力な半導体デバイスの生産に不可欠です。台湾における製造装置の価値の増加は、最先端の半導体製造に必要な高い基準を維持するための、ウェーハ検査システムを含む最先端技術への継続的な投資を強調しています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、半導体製造産業におけるその大きな存在感により、ウェーハ検査装置市場を支配しています。日本、韓国、台湾、中国などの国々は、世界最大の半導体ファウンドリの一部を擁しており、先進的な検査技術の需要を牽引する上で重要な役割を果たしています。電子デバイスへの需要増加に対応するための、高品質で効率的な半導体生産への地域の注力が、アジア太平洋地域がウェーハ検査装置市場を支配する主要因となっています。これらの国々が世界の半導体生産をリードし続けるにつれて、精密で信頼性の高いウェーハ検査システムの必要性は飛躍的に高まっています。

特に、台湾と韓国は半導体製造の分野で極めて重要な役割を担っています。台湾は、世界をリードする半導体ファウンドリであるTSMCを擁し、ウェーハ検査装置の最大の消費国の一つです。韓国は、Samsung ElectronicsやSK Hynixといった世界的半導体大手の本拠地であり、ウェーハ検査システムの需要を牽引する上で大きな役割を果たしています。これらの企業は、特にチップサイズが縮小し、より高度な半導体デバイスへの需要が高まり続ける中で、高性能で欠陥のないウェーハの生産を確保するために、最先端の装置を必要としています。

消費者向け電子機器、5G技術、自動車分野の拡大によって推進される電子産業の急速な成長も、アジア太平洋地域の優位性の主要因です。より高速で小型、高効率な半導体への需要が増加し続けるにつれて、信頼性の高い高精度ウェーハ検査システムの必要性はさらに重要になります。さらに、半導体技術と製造プロセスにおける地域の研究開発への注力は、最先端のウェーハ検査装置への需要を高く維持しています。

さらに、アジア太平洋地域は、多数の国内外のウェーハ検査装置メーカーの存在から恩恵を受けています。これにより、競争力のある価格設定と多様な検査ソリューションが提供され、半導体メーカーが特定のニーズを満たすシステムを見つけやすくなっています。この地域が半導体生産と技術革新をリードし続けるにつれて、世界のウェーハ検査装置市場における支配的な地位を維持すると予想されます。

競争環境

ウェーハ検査装置市場は細分化されており、KLA Corporation、Applied Materials, Inc.、ASML Holding N.V.、Hitachi High-Tech Corporation、Lam Research Corporationなどの主要企業が業界をリードしています。これらの企業は、欠陥検出精度、スループット、スケーラビリティの向上に焦点を当て、製品提供を革新し強化するために研究開発に多額の投資を行っています。AIと機械学習の統合によるリアルタイム欠陥分析や自動検査プロセスなどの技術進歩も競争を促進しています。市場プレゼンスの拡大と技術力の強化を目指し、戦略的提携、買収、パートナーシップが活発に行われています。また、アジア太平洋地域などの主要市場では地域プレーヤーも台頭し、競争を激化させ、地域の半導体メーカー向けにカスタマイズされたソリューションを提供しています。

最近の業界動向

* 2024年4月: Onto Innovation社は、サブミクロン2D/3D検査および計測に特化したDragonfly G3プラットフォーム向けに、画期的なサブサーフェス検査機能を発表しました。この強化により、歩留まりを危険にさらす可能性のある重要な欠陥を対象とした包括的なウェーハ検査が可能になります。

* 2024年3月: 日立ハイテク株式会社は、ウェーハメーカー向けの高感度・高スループットウェーハ表面検査システム「LS9300AD」を発表しました。LS9300ADは、微細な欠陥の特定に優れており、製造コストの削減と歩留まりの向上に貢献します。

半導体ウェーハ検査装置市場に関する本レポートは、半導体製造プロセスにおいて、ウェーハの欠陥、汚染物質、不規則性を検出するための専門的なツールとシステムを提供する業界に焦点を当てています。これらのシステムは、集積回路やその他の半導体デバイスの生産においてウェーハの品質と精度を確保するために不可欠であり、光学式、電子ビーム式、その他の先進技術を含み、生産歩留まりと効率の向上に貢献しています。

本市場は、2025年には62.3億米ドルの規模に達すると予測されており、2030年までには92.2億米ドルに成長し、予測期間(2025年から2030年)における年平均成長率(CAGR)は8.15%と見込まれています。なお、2024年の市場規模は57.2億米ドルでした。

市場の成長を促進する主要な要因としては、先進半導体デバイスに対する需要の増加が挙げられます。スマートフォン、IoTデバイス、人工知能(AI)などの技術の進化に伴い、より高性能で信頼性の高い半導体が必要とされており、これに伴いウェーハ検査の重要性が高まっています。また、検査装置自体の技術革新も市場の拡大を後押ししており、より高精度で高速な検査能力を持つ装置の開発が進んでいます。一方で、ウェーハ検査装置の導入には高額な初期投資が必要となる点が、市場の課題として認識されています。

本レポートでは、市場を多角的に分析しています。具体的には、タイプ別(光学式検査システム、電子ビーム検査システム)、ウェーハタイプ別(シリコンウェーハ、化合物半導体ウェーハ)、技術別(パターン付きウェーハ検査、パターンなしウェーハ検査)、アプリケーション別(ロジックおよびメモリ、LEDデバイス、MEMSデバイス、CISデバイス、その他のアプリケーション)、最終用途産業別(半導体製造、家電、車載電子機器、産業用、その他の最終用途産業)、そして地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。

地理的分析によると、2025年には欧州が最大の市場シェアを占めると予測されています。一方、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長するのは北米地域と見込まれています。

競争環境においては、KLA Corporation、Applied Materials, Inc.、ASML Holding N.V.、Hitachi High-Tech Corporation、Lam Research Corporationなどが主要な市場プレイヤーとして挙げられます。これらの企業は、革新的な検査ソリューションを提供し、半導体産業の発展に大きく貢献しています。

本レポートは、市場の機会と投資分析、将来の市場見通しについても詳細に考察しており、市場参入者や既存企業にとって貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 規制環境

- 4.4 エコシステム分析

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 高度な半導体デバイスへの需要の増加

- 5.1.2 検査装置における技術的進歩

-

5.2 市場の課題

- 5.2.1 ウェーハ検査装置の高コスト

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 光学検査システム

- 6.1.2 電子ビーム検査システム

-

6.2 ウェーハタイプ別

- 6.2.1 シリコンウェーハ

- 6.2.2 化合物半導体ウェーハ

-

6.3 技術別

- 6.3.1 パターン付きウェーハ検査

- 6.3.2 パターンなしウェーハ検査

-

6.4 用途別

- 6.4.1 ロジックおよびメモリ

- 6.4.2 LEDデバイス

- 6.4.3 MEMSデバイス

- 6.4.4 CISデバイス

- 6.4.5 その他の用途

-

6.5 最終用途産業別

- 6.5.1 半導体製造

- 6.5.2 家庭用電化製品

- 6.5.3 車載用電子機器

- 6.5.4 産業用

- 6.5.5 その他の最終用途産業

-

6.6 地域別*

- 6.6.1 北米

- 6.6.2 ヨーロッパ

- 6.6.3 アジア

- 6.6.4 オーストラリアおよびニュージーランド

- 6.6.5 ラテンアメリカ

- 6.6.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 KLAコーポレーション

- 7.1.2 アプライド マテリアルズ社

- 7.1.3 ASMLホールディングN.V.

- 7.1.4 株式会社日立ハイテク

- 7.1.5 ラムリサーチコーポレーション

- 7.1.6 東京エレクトロン株式会社 (TEL)

- 7.1.7 オントイノベーション社

- 7.1.8 ルドルフテクノロジーズ社

- 7.1.9 株式会社ニコン

- 7.1.10 ZEISSグループ (カールツァイスAG)

- *リストは網羅的ではありません

8. 市場機会と投資分析

9. 将来の市場見通し

*** 本調査レポートに関するお問い合わせ ***

ウェーハ検査装置は、半導体製造プロセスにおいて、シリコンウェーハの表面や内部に存在する微細な欠陥、パターン形状の異常、電気的特性のばらつきなどを高精度に検出・評価するために不可欠な装置でございます。半導体デバイスの性能、信頼性、そして製造歩留まりを確保する上で極めて重要な役割を担っており、半導体の微細化・高集積化が進む現代において、その重要性はますます高まっております。この装置の主な目的は、製造工程の各段階で発生する可能性のある問題を早期に発見し、その原因を特定してプロセスを改善することで、最終製品の品質と生産効率を最大化することにあります。

ウェーハ検査装置には、その検査対象や目的によって多岐にわたる種類がございます。まず、ウェーハ表面の異物やパターン欠陥を検出する「外観検査装置」がございます。これは、光学的な手法を用いるものが主流で、明視野、暗視野、UV光、レーザー散乱などを利用して、パーティクル、スクラッチ、パターンずれ、ブリッジ、オープンといった欠陥を検出します。特に微細な欠陥や、より詳細な解析が必要な場合には、電子線(E-beam)を用いた電子線検査装置が用いられ、ナノメートルレベルの欠陥まで検出することが可能でございます。次に、回路パターンの線幅や間隔といった寸法を測定する「寸法・形状検査装置」がございます。代表的なものにCD-SEM(Critical Dimension Scanning Electron Microscope)があり、微細な回路パターンの寸法精度を評価します。また、ウェーハ全体の反りや平坦度を測定するプロファイラーもこの範疇に含まれます。さらに、成膜プロセスの管理に用いられる「膜厚・膜質検査装置」も重要で、エリプソメーターや分光反射率計などが、ウェーハ上に形成された薄膜の厚さや光学特性を非接触で測定いたします。そして、個々のチップやテストパターンが設計通りの電気的特性を有しているかを評価する「電気特性検査装置」、いわゆるプローバーもございます。これは、微細なプローブ針をウェーハ上のパッドに接触させ、オープン、ショート、リーク電流、トランジスタ特性などを測定し、電気的な不良を検出します。これらの検査装置で検出された欠陥を詳細に分析し、その種類や原因を特定するための「欠陥レビュー装置」も、半導体製造における品質管理には欠かせない存在でございます。

これらのウェーハ検査装置は、半導体製造の様々な工程で活用されております。最も主要な用途は「プロセス管理」でございます。成膜、リソグラフィ、エッチング、イオン注入といった各製造工程の後に検査を行うことで、プロセスの異常を早期に発見し、不良品の発生を未然に防ぐことが可能になります。これにより、「歩留まり向上」に大きく貢献し、製造コストの削減にも繋がります。また、最終製品の「品質保証」のためにも不可欠であり、出荷前の最終検査で製品の信頼性を確認いたします。さらに、新しいプロセス技術や材料の「研究開発」においても、その効果や問題点を評価するために用いられ、技術革新を支える基盤となっております。不良品が発生した際には、「故障解析」のツールとしても活用され、欠陥の詳細な分析を通じて根本原因を究明し、再発防止策を講じる上で重要な役割を果たします。

ウェーハ検査装置の性能を支える関連技術も多岐にわたります。まず、「画像処理・AI技術」は、高速かつ高精度な欠陥検出、分類、そして誤検出の削減に不可欠でございます。特に近年では、ディープラーニングを用いたパターン認識や異常検知が進化し、検査の自動化と精度向上に大きく貢献しております。次に、「光学技術」は、高解像度レンズ、高出力光源(UV、DUV、EUVなど)、干渉計、偏光解析といった要素技術が、微細な欠陥の検出能力を決定づけます。また、ウェーハの搬送やステージ制御、アライメントには、「精密メカトロニクス」が不可欠であり、ナノメートルレベルの精度が求められます。電子線検査装置などでは、パーティクル付着を防ぐための「真空技術」も重要でございます。さらに、膨大な検査データとプロセスデータを統合し、欠陥発生メカニズムを解析するための「データ解析・ビッグデータ技術」も、予兆保全やスマートファクトリー化の推進において重要な役割を担っております。

市場背景としましては、ウェーハ検査装置市場は、半導体産業全体の成長と密接に連動しております。5G、AI、IoT、データセンター、自動車の電動化・自動運転といった分野での半導体需要の拡大が、市場を牽引する大きな要因となっております。特に、半導体の微細化・高集積化は止まることなく進展しており、EUVリソグラフィの導入や、3D NAND、HBM(High Bandwidth Memory)といった積層構造の複雑化、さらにはSiP(System in Package)やFOWLP(Fan-Out Wafer Level Package)などのパッケージング技術の多様化が、より高度で多様な検査ニーズを生み出しております。一方で、検査時間の増大やコスト上昇、微細化に伴う検出限界の課題、新しい材料や構造への対応、そして爆発的に増加する検査データの処理能力といった課題も顕在化しております。主要な企業としては、KLA、Applied Materials、東京エレクトロン、日立ハイテクなどが市場を牽引しております。

将来展望としましては、ウェーハ検査装置はさらなる進化を遂げると予想されております。最も注目されるのは、「AI・機械学習のさらなる活用」でございます。自動欠陥分類の精度向上、根本原因分析の自動化、さらにはプロセスレシピの最適化提案など、AIが検査装置の自律化とスマート化を加速させるでしょう。また、「インライン・リアルタイム検査の強化」も重要なトレンドでございます。プロセス中にリアルタイムで検査を行い、即座にプロセスにフィードバックすることで、不良品の発生を最小限に抑え、生産効率を飛躍的に向上させることが期待されます。EUVリソグラフィの本格導入に伴い、EUVマスク、レジスト、プロセスに対応した「高感度・高分解能検査」のニーズは一層高まります。さらに、3D構造や新材料の導入が進む中で、積層構造内部の欠陥検出や異種材料界面の評価といった、より複雑な検査技術が求められるようになります。検査データと製造データの統合による「スマートファクトリー、デジタルツインの実現」も重要な方向性であり、データ連携を通じて製造プロセス全体の最適化が図られるでしょう。最終的には、検査スループットの向上と装置コストの最適化を図り、「コストパフォーマンスの向上」を実現することが、今後のウェーハ検査装置に求められる重要な要素となります。これらの進化を通じて、ウェーハ検査装置は半導体産業の持続的な発展を強力に支え続けていくことと存じます。