ウェーハプローバ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ウェーハプローバー市場は、製品タイプ(手動、半自動、全自動)、テクノロジー(接触、非接触)、用途(ウェーハソート/CP、パッケージレベル最終テスト、研究開発/故障解析)、ウェーハサイズ(150mm以下、150-200mm、200-300mm、その他)、エンドユーザー(ファウンドリ、IDM、OSAT、研究機関および学術機関)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェーハプローバー市場の概要(2025年~2030年)

市場規模と成長予測

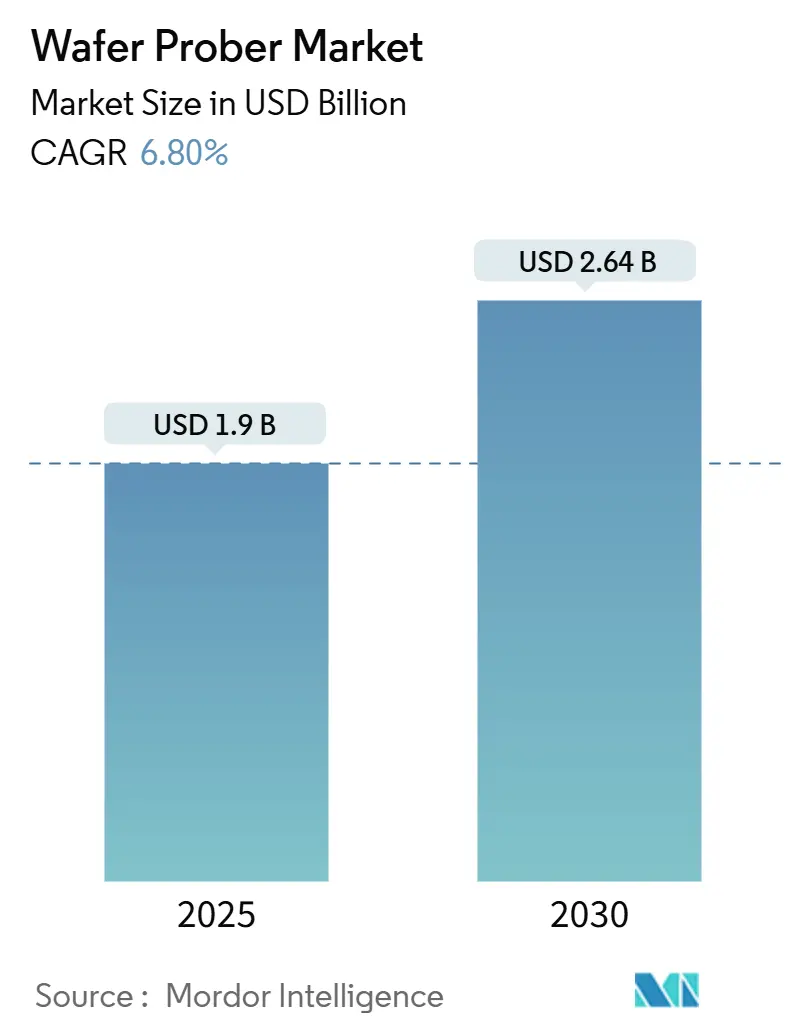

ウェーハプローバー市場は、2025年には19億米ドルと評価され、2030年には26.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.8%です。この堅調な成長は、半導体分野における生産能力の向上、パッケージング前の小型化・高性能化チップの検証ニーズの高まりに直接関連しています。

市場を牽引する主要因

* 先進パッケージングの普及: チップレットアーキテクチャやヘテロジニアスインテグレーションの広範な採用により、高密度な垂直相互接続や新たな信頼性チェックポイントに対応できるプローバーが求められています。プローブカードサプライヤーは、数千のコンタクトを持つ高ピン数MEMSアレイを展開し、高密度で温度制御されたプラテンが重要になっています。

* AIおよび5Gデバイスの生産量増加: AIプロセッサや5Gチップセットの需要急増により、製造工場はマージンを犠牲にすることなく、より多くのデバイスを短時間でテストするよう圧力を受けています。現代のAI SoCは、高帯域幅メモリスタックを統合し、プローブパッドをダイの端に配置するため、50 µmピッチの均一性が要求されます。完全自動プローバーは、1ウェーハあたり2秒未満でアライメントを自己校正でき、量産ラインの中心となっています。

* 200mmおよび300mmファブへの移行: ファウンドリやIDMは、ダイあたりのコスト削減のため、既存のラインを300mmに転換し続けています。これにより、300mmの広範囲にわたって±2 µmの平面性を維持できる、拡張されたステージ移動距離を持つプローバーが必要とされています。

* SiC/GaNパワーデバイスの立ち上がり: ワイドバンドギャップ材料は600V以上で動作し、ナノ秒でスイッチングするため、テストイベントでは高dv/dt過渡現象を捕捉する必要があります。これらの材料に最適化されたウェーハプローバーは、同軸ポゴタワー、350℃定格のホットチャック、アーク放電を防ぐための電界分離シールドを統合しています。

* 国家的なチップ製造補助金(米国/EU): 各国の政府による半導体製造への補助金が、市場の成長を後押ししています。

* MEMSマイクロプローブアレイの採用: 高度なプローブカード技術の採用も市場を牽引しています。

市場の抑制要因

* 高額な設備投資と長い回収期間: 次世代の完全自動プローバーは1台あたり300万米ドルを超えることが多く、小規模な製造工場では資金繰りを圧迫します。設備償却期間が長期化し、投資回収期間が24ヶ月を超えることもあります。

* 先進ノードにおけるテスト時間の増加: 各ノードの微細化により、電気的に検証すべきダイ機能が増え、テスト時間が長くなる傾向があります。

* 精密プローブカードの供給ボトルネック: プローブカードの供給不足が市場の成長を妨げる可能性があります。

* インサイチュリソステージテストの代替: 代替テスト方法の出現も抑制要因となり得ます。

セグメント分析

* 製品タイプ別:

* 完全自動プローバー: 2024年には市場シェアの64.1%を占め、9.1%のCAGRで成長すると予測されています。ロボットによるウェーハローダー、ビジョンガイドアライメント、SECS/GEMインターフェースを搭載し、ファブのMESシステムとシームレスに接続します。

* 半自動プローバー: サイクルタイムの重要性が低い中量生産ラインで利用されています。

* 手動プローバー: 大学の研究室や初期のデバイス特性評価で利用されています。

* 技術別:

* 接触型プローバー: 2024年には収益の87.2%を占め、成熟したプローブカードエコシステムと実績のある電気的性能により依然として主流です。

* 非接触型プローバー: 13.8%のCAGRで急速に成長しており、最も活発なR&D分野です。誘電体導波路カプラーやRF-over-airシステムにより、プローブマークの損傷を避け、再プロービングサイクルを増やせる利点があります。

* アプリケーション別:

* ウェーハソート/CP(回路プロービング): 2024年の支出の58.3%を占め、大量生産と直接関連しています。

* R&D/故障解析: 14.5%のCAGRで加速しており、チップレットや3D構造の台頭により、詳細な診断が求められています。

* ウェーハサイズ別:

* 200-300mm: 2024年には市場シェアの70.4%を占め、主流デバイスの基盤となっています。

* 300mm超/パネルフォーマット: 18.9%のCAGRで成長しており、パワーデバイスや先進ロジックプログラムによって牽引されています。薄型ウェーハの反りやパネルレベルディスプレイに対応するため、350mmを超える真空ステージが開発されています。

* エンドユーザー別:

* ファウンドリ: 2024年には収益の46.5%を占め、大量生産に対応する完全自動プローバーを多数導入しています。

* 研究機関および学術機関: 2030年までに15.2%のCAGRで成長すると予測されており、政府支援による研究施設への投資が増加しています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの47.6%を占める最大の市場です。台湾、韓国、中国の密集したファブクラスターが牽引しており、TSMCなどの大手企業が最先端ノードに注力しています。

* 中東およびアフリカ: 11.4%のCAGRで最も急速に成長している地域です。サウジアラビアのAlatイニシアチブやUAEのフリーゾーン優遇措置などが、半導体産業の発展を促進しています。

* 北米: 米国CHIPS法や300mmに特化したR&Dセンターの整備により、市場が拡大しています。

* 欧州: 欧州チップス法に基づき、ドイツ、フランス、アイルランドなどでプローブ能力の近代化が進められています。

競争環境

ウェーハプローバー市場は中程度の集中度を示しており、東京エレクトロン、アドバンテスト、FormFactorが主要なプレーヤーとして競合しています。

* 東京エレクトロン: ロボット技術を活かし、フォトニクスウェーハに不可欠な0.5 µm以下の位置決め再現性を実現しています。

* アドバンテスト: TechnoprobeやFormFactorへの少数株投資を通じてエコシステムモデルを追求し、プローブカードとプローバーの統合ソリューションを共同開発しています。

* FormFactor: -40℃から+150℃の温度サイクルに対応する熱制御アークを提供し、自動車OEMが必要とするコールドスタートアップテストを可能にしています。

ベンダーはAIを差別化要因として位置づけており、異常なプローブ動作を事前に検知するグラフ自己教師あり学習や、予測アルゴリズムによる修理時間の短縮などが進められています。

最近の業界動向

* 2025年3月: SEMIは、高性能コンピューティング需要に牽引され、2025年の世界のファブ設備投資が前年比2%増の1,100億米ドルに達すると予測しました。

* 2025年2月: アドバンテストは、GDDR7、LPDDR6、DDR6プラットフォームをサポートする超高速DRAMテスター「T5801」を発表しました。

* 2025年1月: アドバンテストは、TechnoprobeおよびFormFactorとの戦略的提携と少数株投資を行い、高性能コンピューティング半導体向けのウェーハレベルテストを強化しました。

* 2025年1月: バイデン・ハリス政権は、アリゾナ州立大学リサーチパークをCHIPS for America R&Dの3番目の旗艦施設に選定し、300mmフロントエンド製造と先進パッケージングに焦点を当てると発表しました。

本レポートは、半導体ウェーハプローバー市場に関する詳細な分析を提供しています。調査対象は、新規製造されるスタンドアロンまたは統合型ウェーハプローバーであり、半導体ウェーハを電気的にプローブする装置を指します。これには、マニュアル、半自動、全自動の各構成、および接触型、非接触型(RF-over-Air)のプロービング技術が含まれます。再生プローバー、プローブカード、パッケージデバイスハンドラーは本調査の範囲外とされています。

市場規模は2025年に19.0億米ドルと評価されており、2030年までに年平均成長率(CAGR)6.8%で成長し、26.4億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 3D ICおよび先進パッケージング技術の需要急増

* AIおよび5Gデバイスの量産拡大

* 200mmおよび300mmウェーハファブへの移行

* SiC/GaNパワーデバイスの生産増加

* 米国およびEUにおける国家的なチップ製造補助金

* MEMSマイクロプローブアレイの採用

一方で、市場の成長を抑制する要因も存在します。

* 高額な設備投資と長い投資回収期間

* 先端ノードにおけるテスト時間の増加

* 高精度プローブカードの供給ボトルネック

* インサイチュリソステージテストといった代替ソリューションの存在

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、マクロ経済要因の影響についても評価しています。

市場は多角的な視点から詳細にセグメンテーションされています。

* 製品タイプ別: マニュアル、半自動、全自動

* 技術別: 接触型、非接触型/RF-over-Air

* アプリケーション別: ウェーハソート/CP、パッケージレベル最終テスト、R&D/故障解析

* ウェーハサイズ別: ≤150mm、150-200mm、200-300mm、>300mm (450mm、パネル)

* エンドユーザー別: ファウンドリ、IDM(垂直統合型デバイスメーカー)、OSAT(半導体組立・テスト受託企業)、研究機関・学術機関

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)の各地域にわたり、主要国およびその他の地域で詳細に分析されています。特にアジア太平洋地域は、台湾、韓国、中国、日本に集積するファブクラスターに支えられ、世界の収益の47.6%を占める最大の需要地域となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、東京エレクトロン、アドバンテスト、FormFactor Inc.、Micronics Japan Co Ltd、Accretech (Tokyo Seimitsu)など、主要な26社の企業プロファイルが掲載されています。

市場の機会と将来展望に関する分析では、未開拓分野と未充足ニーズの評価が行われています。主要なトレンドとして、全自動プローバーは労働力削減、自動化されたファブとの統合、AIおよび5Gチップ向けの高スループットテスト対応により、2024年には64.1%のシェアを占め、その優位性を高めています。また、>300mmウェーハフォーマットの普及は、より広い移動範囲と高い平面性を持つステージ設計を必要とし、2030年まで18.9%のCAGRで成長すると見込まれています。AIは、テストスケジューリングの最適化、プローバーのメンテナンスイベント予測、故障カバレッジの向上を通じて、歩留まり向上とテスト時間短縮、計画外ダウンタイム削減に貢献しています。さらに、R&Dおよび故障解析セグメントは、先進パッケージングの複雑化に伴う深い診断ニーズにより、14.5%のCAGRで最も速い成長を遂げるセグメントとして注目されています。

本レポートの調査方法論は、一次調査(IDM、OSATのエンジニア、フィールドサービススペシャリスト、調達担当者へのインタビュー)と二次調査(SEMI、World Semiconductor Trade Statistics、地域税関データ、特許分析、学術誌、企業IR資料、D&B Hoovers、Dow Jones Factivaなど)を組み合わせた堅牢なアプローチを採用しています。市場規模の予測は、四半期ごとのウェーハ投入量、テスト浸透率、ウェーハ1,000枚あたりのプローバー数といったトップダウンのアプローチと、ベンダー出荷量や平均販売価格(ASP)のボトムアップのアプローチを組み合わせて構築されています。特に、再生品を含まないスコープの純粋性、アジア地域の価格浸食を考慮した地域ごとのASPの適用、および最新のファブ容量拡張を捕捉する年間更新サイクルにより、他社レポートとの差異を解消し、意思決定者に対し信頼性と透明性の高い出発点を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 3D ICと先進パッケージングのブーム

- 4.2.2 AI / 5Gデバイスの生産量増加

- 4.2.3 200mmおよび300mmファブへの移行

- 4.2.4 SiC / GaNパワーデバイスの増産

- 4.2.5 各国のチップ製造補助金(米国/EU)

- 4.2.6 MEMSマイクロプローブアレイの採用

- 4.3 市場抑制要因

- 4.3.1 高い設備投資と長い回収期間

- 4.3.2 先進ノードごとのテスト時間の増加

- 4.3.3 精密プローブカード供給のボトルネック

- 4.3.4 インサイチュリソステージテストの代替案

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 手動

- 5.1.2 半自動

- 5.1.3 全自動

- 5.2 技術別

- 5.2.1 接触型

- 5.2.2 非接触型 / RF-over-Air

- 5.3 用途別

- 5.3.1 ウェーハソート / CP

- 5.3.2 パッケージレベル最終テスト

- 5.3.3 研究開発 / 故障解析

- 5.4 ウェーハサイズ別

- 5.4.1 ≤150 mm

- 5.4.2 150-200 mm

- 5.4.3 200-300 mm

- 5.4.4 >300 mm (450 mm、パネル)

- 5.5 エンドユーザー別

- 5.5.1 ファウンドリ

- 5.5.2 IDM

- 5.5.3 OSAT

- 5.5.4 研究機関および学術機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Tokyo Electron Ltd

- 6.4.2 Advantest Corp

- 6.4.3 FormFactor Inc

- 6.4.4 SemiShare Co Ltd

- 6.4.5 Micronics Japan Co Ltd

- 6.4.6 Accretech (Tokyo Seimitsu)

- 6.4.7 MPI Corp

- 6.4.8 Wentworth Laboratories Inc

- 6.4.9 Technoprobe S.p.A.

- 6.4.10 TSE Co Ltd

- 6.4.11 Semics Inc

- 6.4.12 EverBeing Int’l Corp

- 6.4.13 Signatone Corp

- 6.4.14 MicroXact Inc

- 6.4.15 SEMICAPS Pte Ltd

- 6.4.16 Feinmetall GmbH

- 6.4.17 INGUN Prüfmittelbau GmbH

- 6.4.18 SV Probe Pte Ltd

- 6.4.19 Chunghwa Precision Test Tech

- 6.4.20 Suragus GmbH

- 6.4.21 Wuxi Junr Technology Co., Ltd. (JUNR)

- 6.4.22 China Micro Semicon Equip (CSEM)

- 6.4.23 Signatone Corp

- 6.4.24 Tipronics Co Ltd

- 6.4.25 STAr Technologies Inc.

- 6.4.26 Shibasoku Co Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェーハプローバは、半導体製造工程において不可欠な検査装置の一つでございます。その主要な役割は、半導体ウェーハ上に形成された個々のチップ(ダイ)が、電気的に正常に機能するかどうかを、後工程に進む前に確認することにあります。具体的には、プローブカードと呼ばれる微細な針(プローブピン)が多数配列された部品を介して、ウェーハ上の各チップの電極パッドに接触させ、テスタと呼ばれる半導体試験装置から電気信号を印加し、その応答を測定することで、チップの良否を判定いたします。この工程は「ウェーハテスト」や「プロービング」と呼ばれ、不良品が後工程(ダイシング、パッケージング、最終テストなど)に進むことを防ぎ、製造コストの削減と製品の品質保証に大きく貢献しております。

ウェーハプローバには、その用途や自動化の度合いに応じていくつかの種類がございます。まず、研究開発や少量生産に適した「マニュアルプローバ」は、オペレーターが手動でウェーハやプローブカードを操作し、特定の箇所を検査する際に用いられます。次に、「セミオートプローバ」は、一部の動作が自動化されており、マニュアルとフルオートの中間的な位置づけです。そして、現在の半導体量産ラインで主流となっているのが「フルオートプローバ」で、ウェーハの搬送から位置決め、プロービング、良否判定、不良チップのマーキングまでの一連の工程を高速かつ高精度に全自動で行います。さらに、テスト環境によっても分類され、室温でテストを行う「常温プローバ」のほか、車載用や産業用デバイスなど、厳しい環境下での動作が求められる半導体向けに、高温や低温といった特定の温度環境下でテストを行う「温度プローバ」がございます。また、RFデバイスや高速通信デバイスの検査には、高周波信号の測定に対応した「高周波プローバ」が、MEMS(微小電気機械システム)デバイスの検査には、特殊なプローブカードや測定技術を要する「MEMSプローバ」が、そして積層型ICやTSV(Through Silicon Via)を用いた3D-ICの検査には、微細な接続や多層構造に対応した「3D-IC/TSVプローバ」などが開発されております。プローブカード自体も、カンチレバー型、垂直型(コブラ型)、MEMS型など、多様な技術進化を遂げており、プローバの性能を左右する重要な要素でございます。

ウェーハプローバの用途は多岐にわたります。最も重要なのは、製造工程の早期段階で初期不良チップを検出することです。これにより、不良品に高価な後工程の処理を施す無駄を省き、製造コストを大幅に削減できます。また、テスト結果から不良の原因を特定し、製造プロセスの改善にフィードバックすることで、半導体デバイスの歩留まり向上に寄与いたします。さらに、特定の温度や電気的ストレス下での動作確認を行うことで、製品の信頼性を保証し、市場投入後の不具合リスクを低減させます。新製品の開発段階においては、設計検証や特性評価のためにプローバが活用され、デバイスの性能や信頼性を確認する上で不可欠な役割を担います。スマートフォン、データセンター、IoT、AI、車載エレクトロニクスなど、多様なアプリケーションに対応する半導体の品質保証は、現代社会においてますます重要性を増しており、ウェーハプローバはその要求に応えるための基盤技術でございます。

ウェーハプローバは、単独で機能するのではなく、様々な関連技術と連携して動作いたします。最も密接な関係にあるのが「テスタ(半導体試験装置)」で、プローバがウェーハと電気的に接続する物理的なインターフェースを提供するのに対し、テスタは実際に電気信号を生成・印加し、その応答を測定・解析してチップの良否を判定する役割を担います。両者は一体となって半導体テストシステムを構成いたします。また、ウェーハ上の微細な電極パッドに正確にプローブピンを接触させるためには、「精密位置決め技術」が不可欠であり、ナノメートルオーダーの精度が求められます。ウェーハやプローブカードのアライメント、プローブマークの確認、不良箇所の特定などには、「画像認識技術」が活用されております。さらに、特定の温度環境下でのテストを可能にする「温度制御技術」も重要です。近年では、テストデータの解析、不良予測、テストプログラムの最適化、装置の予知保全などに「AI(人工知能)や機械学習」を応用する動きも活発化しており、テスト効率の向上とコスト削減に貢献すると期待されております。

市場背景としましては、スマートフォン、データセンター、IoT、AI、車載エレクトロニクスといった分野での半導体需要の拡大が、ウェーハプローバ市場を牽引しております。半導体デバイスの微細化・高集積化が絶えず進む中で、プローバにはより高い精度、高速性、多機能性が求められております。主要なメーカーとしては、東京エレクトロン(TEL)、アドバンテスト、SCREENホールディングス、Accretech(東京精密)といった日本企業が世界市場で大きなシェアを占めており、海外ではFormFactorなどが挙げられます。近年では、半導体サプライチェーンの重要性が地政学的な観点からも注目され、各国が自国での半導体製造能力強化を目指す動きが加速しており、これに伴い製造装置であるウェーハプローバの需要も高まっております。一方で、デバイスの複雑化に伴いテスト時間が増大し、テストコストが半導体製造コストに占める割合が増加していることも課題となっており、テスト効率のさらなる向上が求められております。

将来展望としましては、ウェーハプローバはさらなる高精度化と高速化が求められるでしょう。半導体の微細化は今後も進展し、より微細な電極パッドへの接触や、より高速なテスト処理能力が不可欠となります。また、RF、パワーデバイス、MEMS、光デバイスなど、多様なデバイスに対応できる「多機能化・複合化」が進み、一つのプローバで複数のテストを同時に行える汎用性が重視されるようになります。AIやデータ解析技術の活用は、テストデータのリアルタイム解析による歩留まり向上、装置の予知保全、テストプログラムの自動生成・最適化といった形で、今後ますます重要性を増していくと考えられます。製造ラインに組み込まれた形でのリアルタイムテストを強化する「インラインテスト」の進化も期待されます。さらに、3D-ICや異種集積化といった新たな半導体技術の普及に伴い、積層構造や異なる種類のチップを組み合わせるデバイスに特化したプロービング技術の進化も不可欠です。環境負荷低減の観点からは、省エネルギー化やフットプリントの小型化も重要な開発テーマとなるでしょう。最終的には、テスト時間の短縮、テストカバレッジの最適化、パラレルテストの強化などを通じて、半導体製造におけるテストコストの最適化が継続的に追求されていくことになります。ウェーハプローバは、半導体産業の進化を支える基盤技術として、今後もその重要性を増していくことと存じます。