歩行補助装置市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

歩行補助装置市場は、製品タイプ別(杖、松葉杖、歩行器・歩行車、車椅子など)、技術別(手動補助装置、電動移動装置など)、エンドユーザー別(病院・診療所、リハビリテーションセンターなど)、流通チャネル別(薬局・小売店、Eコマースプラットフォーム、医療用品販売業者)、地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歩行補助器具市場の概要

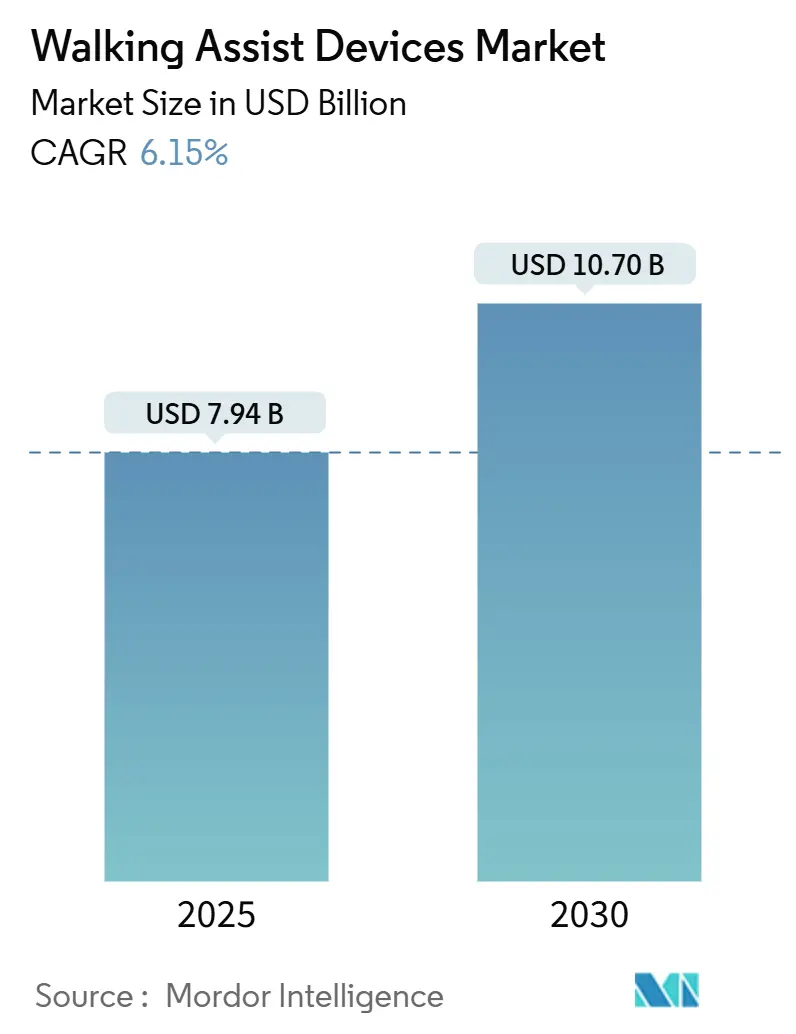

市場規模と予測

歩行補助器具市場は、2025年には79.4億米ドルの規模に達し、2030年には107.0億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.15%で拡大する見込みです。この市場は、純粋な臨床機器から、個人の自立性を回復させるソリューションへと需要が移行しており、家電、自動車、保険業界からの投資も引き付けています。人口の高齢化、変形性関節症の負担増大、主要な手術後の生存率向上などが市場の基本的な需要を安定的に押し上げています。さらに、スマートセンサー、軽量素材、コネクティビティの進化がデバイスの機能範囲を広げています。既存企業によるニッチなイノベーターの買収が進む一方で、品質とサイバーセキュリティに関する規制改正がコスト構造を再構築する可能性があり、競争は激化しています。これらの要因が複合的に作用し、歩行補助器具市場は着実な技術主導の成長を遂げるとともに、低価格の模倣品に対する参入障壁を高く維持しています。

主要な市場トレンドと洞察(成長要因)

歩行補助器具市場の成長を牽引する主な要因は以下の通りです。

* 変形性関節症および関節リウマチの有病率加速: 肥満や座りがちな生活習慣に伴い、変形性関節症の負担が増加しています。米国では3,250万人が変形性関節症を抱え、年間650億米ドルの直接医療費が発生しています。世界の有病者数は6億600万人を超え、55歳以降に急増するため、補助器具は長期介護の日常的な要素となっています。関節リウマチも同様の傾向を示しており、これらの疾患が車椅子、歩行器、関節負荷軽減ソリューションの需要を支えています。

* 術後リハビリテーション機器の需要増加: 2024年には選択的関節置換術の件数が回復し、ハイブリッド型遠隔リハビリテーションプログラムが外来患者の回復経路を支援しています。持続的受動運動装置、センサー付き歩行器、軽量車椅子は、早期退院を可能にし、再入院のリスクを低減します。集中治療室で獲得した筋力低下に対抗するため、神経筋電気刺激が歩行器に組み込まれるケースも増えています。

* 高齢者人口の急速な拡大: アジア太平洋地域では、2050年までに60歳以上の人口が13億人に達し、総人口の25%を占める見込みです。日本やシンガポールでは労働者対高齢者の比率が低下しており、地域社会レベルの移動補助具が介護提供のギャップを埋めるのに役立っています。この地域の高齢者の40%が年金未加入であるため、耐久性があり、職業上許容されるデバイスが必要とされています。

* 転倒関連の負傷増加と予防的歩行補助具の促進: 転倒による負傷が増加しており、予防的な歩行補助具の需要が高まっています。これは特に先進国において顕著な傾向です。

* AI対応スマートケーンやセンサー付き歩行器の商業化: CES 2025で発表されたWeWalk Smart Cane 2.0は、ライダーベースの障害物検知、触覚フィードバック、Bluetoothマッピングを統合し、基本的な杖をナビゲーション機器へと進化させています。着脱式双方向推進システムを備えた車椅子は、押す・引くの両方の動作を可能にし、肩への負担を軽減し、運動プラットフォームとしても機能します。

* 長期COVID関連の移動機能障害の増加: 長期COVIDに関連する移動機能障害の増加も、歩行補助器具の需要を押し上げています。

主要な市場トレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 電動デバイスの高額な取得・維持費用: WHILL Model Ciのようなエントリーレベルの電動車椅子は4,999米ドルで販売されており、多くの患者にとって手の届かない価格です。リチウムイオンバッテリーパックは5~7年ごとに交換が必要で、初期費用の最大40%を追加します。意図しないモーター作動に関連するSmartDriveユニットのリコールなど、最近の製品リコールは厳格な品質管理の必要性を浮き彫りにし、保険料やサービス料の上昇を通じてコスト懸念を増幅させています。

* 発展途上国における償還範囲の限定: 多くの新興国では、基本的な松葉杖や歩行器のみが資金提供され、高度なデバイスは自己負担となっています。償還制度が存在する場合でも、償還上限額が小売価格に見合わないことが多く、再生品のグレーマーケットを生み出しています。中国の医療機器市場は18%の成長率を示しており潜在力は大きいものの、保険制度は人口動態のニーズに追いついていません。

* 安全性・安定性の問題による製品リコール: 安全性や安定性の問題による製品リコールは、市場に負の影響を与えます。これは特に北米やEUの規制当局が重視する点です。

* コネクテッドモビリティ補助具におけるサイバーセキュリティおよびデータプライバシーのリスク: コネクテッドモビリティ補助具におけるサイバーセキュリティおよびデータプライバシーのリスクは、特に接続性の高い先進国市場において懸念事項となっています。FDAは現在、接続された補助具に対してソフトウェア部品表(SBOM)と市販後パッチ計画を義務付けており、コストと複雑さを増しています。

セグメント分析

* 製品タイプ別: 車椅子が規模を維持し、歩行ベルトが成長を牽引

2024年には車椅子が世界の収益の47.79%を占め、急性期および長期介護の両方で中心的な役割を担っています。現在は手動モデルが主流ですが、バッテリー価格の低下に伴い、電動およびスマート車椅子が主流の調達品として登場しています。歩行ベルト、リフトベスト、および関連する移乗補助具は、年平均成長率7.26%で他のカテゴリーを上回る成長が予測されています。この増加は、より厳格な労働者の安全規則と、介護者の負傷を最小限に抑えるための取り組みを反映しています。FDAおよびCE規則の下でのクラスIまたはクラスII指定により、車椅子の基本的な需要は規制の明確さによって支えられています。着脱式双方向推進システムなどの革新は、人間工学を改善し、使用事例を拡大し、歩行補助器具市場をダイナミックに保っています。一方、パーキンソン病や脳卒中後の患者向けの転倒予防デバイスは、ウェアラブル技術との融合を示唆し、従来の境界線を曖昧にしています。

* 技術別: 手動の信頼性とスマートな拡張性

手動デバイスの歩行補助器具市場規模は依然として最大ですが、スマートセンサープラットフォームが最も速い成長を記録しています。手動車椅子、松葉杖、歩行器は手頃な価格で、充電が不要であり、サイバーリスクが最小限であるため、2024年には56.87%のシェアを占めています。年平均成長率8.12%を記録しているスマートデバイスは、ライダー、圧力センサー、リアルタイム分析を組み込み、障害物を警告したり、バイタルサインを監視したりします。電動車椅子は、バッテリーの革新と明確な試験基準の恩恵を受け、中間的な位置を占めています。医療モノのインターネット(IoMT)は、クラウドダッシュボードを介した継続的な監視を可能にし、臨床医が遠隔で治療を調整できるようにします。しかし、サイバーセキュリティはコストと複雑さを増しており、FDAは現在、接続された補助具に対してソフトウェア部品表(SBOM)と市販後パッチ計画を義務付けています。実際には、ユーザーは価格、メンテナンス能力、情報共有の快適さのスペクトルに沿って選択します。

* エンドユーザー別: 病院が量を指揮し、在宅医療が急速に拡大

2024年には病院と診療所が需要の52.32%を占め、移動補助具の最初の流通拠点であり続けています。しかし、在宅介護の普及は年平均成長率7.91%で加速しています。家族は入院期間の短縮と遠隔でのフォローアップを好み、折りたたみ式車椅子、調整可能な歩行器、および現場の技術者なしで日常使用に耐えるデバイスに高い価値を置いています。リハビリテーションセンターでは、長期COVIDおよび選択的手術患者の入院が増加しており、移行期の補助具が必要とされています。日本、ドイツ、イタリアの高齢者介護施設は人手不足に直面しており、清掃しやすい移乗ベルトや電動リフトの大量購入を促しています。歩行補助器具市場は、1つのデバイスがそのライフサイクル中に複数の環境を移動することが多いため、メーカーは現在、多環境性能を考慮して設計しています。

* 流通チャネル別: 実店舗が優勢、Eコマースがアクセスを拡大

薬局と小売店は世界の売上の64.28%を占めており、緊急のニーズと専門的なフィッティングが依然としてほとんどの購入を牽引しています。年平均成長率8.26%で進展しているEコマースは、地方の購入者のギャップを埋め、消費者への直接的な価格透明性を可能にしています。高価値の電動車椅子やカスタマイズされた座席は、測定サービスや融資計画を提供する専門ディーラーを通じて引き続き流通しています。オムニチャネル戦略も登場しています。例えば、WHILLとScootaroundは、オンラインレンタルと空港での受け取りを組み合わせ、サービス層が製品販売をどのように補完するかを示しています。当局がトレーサビリティ規則を強化するにつれて、オンラインベンダーに対する規制監督が強化されると予想されており、これはデジタル分野に参入する既存のヘルスケア小売業者に有利に働く可能性があります。

地域分析

* 北米:

北米は2024年に世界の収益の40.74%を占め、堅固な保険適用と確立された臨床経路に支えられています。この地域は、2026年に発効する新しいFDA品質システム改正の恩恵を受けており、市販後監視を簡素化し、サプライヤー監査を調整します。しかし、電動車椅子の高額な定価や償還のための複雑なコーディングが導入を遅らせる可能性があります。不適切なメディケア請求に関連する最近の1,350万米ドルの和解は、継続的な請求審査を浮き彫りにしています。カナダの補助器具プログラムとメキシコの成長する民間保険部門が、地域の需要に深みを与えています。

* アジア太平洋:

アジア太平洋地域は、2030年までに年平均成長率8.64%を達成し、世界で最も速い成長を遂げると予測されています。2016年から2050年の間に80歳以上のコホートが4倍になるという人口動態の勢いは、コンパクトで軽量な補助具を好む都市密度の課題と交差しています。日本の長期介護保険は高価な車椅子を償還し、中国の国内メーカーは輸出向けに電動スクーターの生産を拡大しています。高齢者の約40%が年金未加入であるため、手頃な価格が不可欠であり、その結果、レンタルプログラムや再生品交換が普及しています。

* ヨーロッパ:

ヨーロッパは、ユニバーサルヘルスケアと調和されたCEマーキング要件に支えられ、着実な成長を維持しています。ドイツとフランスは法定保険を通じて量を牽引し、英国はBrexit後の適合プロトコルを調整しています。ドイツに本社を置くSunrise Medicalは、地域内製造とRide Designsなどの最近の買収を活用して、座席ポートフォリオを拡大しています。医療機器規則(EU)2017/745は、より厳格な臨床的証拠と市販後監視を課しており、強力な品質保証システムを持つサプライヤーに利益をもたらしています。

競合状況

歩行補助器具市場は中程度の断片化を示しており、上位ブランドが世界市場で大きなシェアを占めていますが、統合が進んでいます。Sunrise Medicalは、Ride Designsと小児専門のLeckeyを買収した後、2023年に6億3,600万ユーロの収益を計上し、構築・統合戦略を強調しています。PermobilとMax Mobilityは電動ソリューションに注力していますが、SmartDriveのリコール後に品質上の問題に直面し、リスクエンジニアリングシステムへの新たな投資を促しています。

Invacareの北米事業は2024年後半にMIGA Holdingsに買収され、研究開発のための資金を確保しつつ、サプライチェーンを合理化しました。一方、WeWalkのようなAI中心の新規参入企業は、協調製造とクラウドベースの機能更新に依存し、ニッチなユーザーグループをターゲットにしています。ベトナムやメキシコの契約製造業者は、特にアルミニウムフレームやリチウムバッテリーパックにおいて、OEMが単一国への依存から脱却するにつれてシェアを拡大しています。

知的財産出願は優先順位を明らかにしています。Sunrise Medicalの球状関節バックサポートは座席の人間工学を強化し、Permobilの運転支援アルゴリズムは縁石乗り越えや坂道降下を目的としています。マージンを守るため、主要ブランドは延長保証サービス、IoTダッシュボード、融資スキームをバンドルし、デバイスをサブスクリプション対応プラットフォームに変えています。地域の中小企業は、アフリカや南アジアの公的調達入札に対応するため、コスト最適化された手動車椅子や歩行器に注力しています。

歩行補助器具業界の主要企業

* Invacare Corporation

* GF Health Products Inc

* Ossenberg Gmbh

* Drive DeVilbiss Healthcare (Medical Depot, Inc.)

* Sunrise Medical

最近の業界動向

* 2025年4月: WeWalkはCES 2025でSmart Cane 2.0を発表し、ライダー障害物検知、触覚アラート、Bluetoothナビゲーションをアシストテックラインに追加しました。

* 2025年3月: FDAは、2023年8月から2025年3月の間に製造されたMax Mobility/Permobil SmartDrive Speed Control Dialの全国的なリコールを拡大すると発表しました。5件の重傷が報告されています。

* 2024年11月: MIGA HoldingsはInvacareの北米事業の買収を完了し、機関チャネルにおける地位を強化しました。

* 2023年10月: Sunrise MedicalはRide Designsの買収を完了し、カスタムシーティングシステム分野に進出しました。

「世界の歩行補助装置市場」に関する本レポートは、脚の負傷、内部疾患、またはパーキンソン病などの神経系疾患による歩行困難や身体バランスの問題を抱える人々向けの装置に焦点を当てています。

1. レポートの概要と目的

本レポートは、歩行補助装置市場を製品タイプ(歩行ベルト&リフトベスト、杖、松葉杖、歩行器、車椅子、電動スクーターなど)、技術(手動補助装置、電動移動装置、スマートセンサー搭載装置)、エンドユーザー(病院・診療所、リハビリテーションセンター、在宅介護施設、高齢者介護施設)、流通チャネル(薬局・小売店、Eコマースプラットフォーム、医療用品販売業者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)別に詳細にセグメント化し、市場規模とトレンドを米ドル(USD)で提供しています。

2. 市場規模と成長予測

歩行補助装置市場は、2025年に79.4億米ドルの価値があり、2030年までに年平均成長率(CAGR)6.15%で成長し、107.0億米ドルに達すると予測されています。

3. 市場の主要な推進要因

市場成長を加速させる主な要因としては、変形性関節症や関節リウマチの有病率の増加、術後リハビリテーション機器への需要の高まり、高齢者人口の急速な拡大、転倒関連の負傷増加による予防的歩行補助具の必要性、AI搭載スマート杖やセンサー付き歩行器の商業化、そして長期COVID-19に関連する移動機能障害の増加が挙げられます。

4. 市場の主要な抑制要因

一方で、市場の成長を妨げる要因も存在します。これには、電動装置の高い購入費用と維持費用、発展途上国における償還範囲の限定、安全性や安定性の問題による製品リコール、および接続型移動補助具におけるサイバーセキュリティとデータプライバシーのリスクが含まれます。

5. セグメント別の洞察

* 製品タイプ別: 車椅子が2024年の収益シェアの47.79%を占め、市場を牽引しています。

* 技術別: スマートセンサー搭載装置(AI駆動の杖やIoT連携車椅子など)は、手動補助具を上回る年平均成長率8.12%で成長しており、技術革新が市場に大きな影響を与えています。

* 地域別: アジア太平洋地域は、2030年まで年平均成長率8.64%で最も急速に拡大すると予測されています。

6. 競争環境

レポートでは、市場集中度、市場シェア分析、およびInvacare Corporation、Sunrise Medical、Permobil AB、Honda Motor Co. (Walking Assist)などの主要企業の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。

7. 市場機会と将来展望

本レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 変形性関節症および関節リウマチの有病率の加速

- 4.2.2 術後リハビリテーション機器の需要増加

- 4.2.3 急速に拡大する高齢者人口基盤

- 4.2.4 転倒関連の負傷増加による予防的歩行補助具の促進

- 4.2.5 AI対応スマート杖およびセンサーウォーカーの商業化

- 4.2.6 長期コロナ関連の移動機能障害の増加

-

4.3 市場の阻害要因

- 4.3.1 電動デバイスの高い取得費および維持費

- 4.3.2 発展途上国における償還範囲の限定

- 4.3.3 安全性/安定性の問題による製品リコール

- 4.3.4 接続型移動補助具におけるサイバーセキュリティおよびデータプライバシーのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 杖

- 5.1.2 松葉杖

- 5.1.3 歩行器/歩行車

- 5.1.4 車椅子

- 5.1.5 歩行ベルト&リフトベスト

- 5.1.6 電動スクーター

- 5.1.7 その他

-

5.2 技術別

- 5.2.1 手動補助装置

- 5.2.2 電動移動装置

- 5.2.3 スマートセンサー対応デバイス

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 リハビリテーションセンター

- 5.3.3 在宅医療施設

- 5.3.4 高齢者介護施設

-

5.4 流通チャネル別

- 5.4.1 薬局および小売店

- 5.4.2 Eコマースプラットフォーム

- 5.4.3 医療用品販売業者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 インバケア・コーポレーション

- 6.3.2 サンライズ・メディカル

- 6.3.3 ペルモビール AB

- 6.3.4 GFヘルスプロダクツ株式会社

- 6.3.5 プライドモビリティプロダクツコーポレーション

- 6.3.6 本田技研工業(歩行アシスト)

- 6.3.7 オットーボック SE & Co. KGaA

- 6.3.8 エクソ・バイオニクス

- 6.3.9 リウォーク・ロボティクス

- 6.3.10 ドライブ・デビルビス・ヘルスケア(メディカル・デポ株式会社)

- 6.3.11 メドライン・インダストリーズ

- 6.3.12 カルマ・メディカル

- 6.3.13 ユウェル・グループ

- 6.3.14 トプロ・インダストリー AS

- 6.3.15 ライフウォーカー・モビリティ(アップウォーカー)

- 6.3.16 ベスコ・メディカル

- 6.3.17 ヒューマンケア・グループ

- 6.3.18 オッセンベルク GmbH

- 6.3.19 ベンモア・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歩行補助装置は、加齢や疾病、怪我などにより歩行能力が低下した方々が、安全かつ自立して移動できるよう支援するための機器全般を指します。これらの装置は、身体のバランスを保ち、体重を支え、歩行時の負担を軽減することで、利用者の活動範囲を広げ、生活の質(QOL)の向上に大きく貢献しています。単に移動を助けるだけでなく、転倒リスクの低減、リハビリテーション効果の促進、そして心理的な安心感の提供といった多岐にわたる役割を担っております。

歩行補助装置には、その機能や用途に応じて多種多様な種類が存在します。最も身近なものとしては「杖」が挙げられます。杖は、一本杖、多点杖(四点杖など)に大別され、軽度のバランス障害や片側への体重支持が必要な場合に用いられます。一本杖は軽量で持ち運びやすく、多点杖は接地面が広いため、より高い安定性を提供します。次に「歩行器」は、杖よりも広範囲で体重を支え、両手で体を囲むようにして使用します。固定型歩行器は持ち上げて移動させるタイプで、安定性が非常に高いですが、移動に労力を要します。一方、キャスター付き歩行器(ロレーター)は車輪が付いており、スムーズな移動が可能で、多くは座面や収納カゴが付属し、休憩や買い物にも便利です。ブレーキ機能も備わっており、安全性が考慮されています。

さらに、歩行が著しく困難な方や長距離移動が必要な方には「車椅子」が用いられます。車椅子には、利用者が自分で操作する「自走式」と、介助者が押して移動させる「介助式」の手動車椅子、そして電動モーターで駆動する「電動車椅子」があります。電動車椅子は、ジョイスティックなどで操作し、坂道や長距離の移動でも利用者の負担が少なく、活動範囲を大きく広げることができます。また、身体の一部に装着して関節の動きを補助・制限する「装具」も重要な歩行補助装置の一つです。下肢装具(短下肢装具、長下肢装具など)は、麻痺や筋力低下、関節の不安定性などに対して、関節の安定化、変形の矯正、歩行パターンの改善などを目的として、個々の身体状況に合わせて製作されます。

近年では、先端技術を応用した「ロボット型歩行補助装置」も登場しています。これらは、装着型(外骨格型)と非装着型に大別され、モーターやセンサー、AIなどを活用して、利用者の筋力やバランス能力を補い、より自然で効率的な歩行を支援します。特に装着型ロボットは、麻痺などで自力での歩行が困難な方に対して、歩行訓練や日常生活での移動支援に用いられ、リハビリテーション分野での活用が期待されています。

これらの歩行補助装置は、多岐にわたる用途で利用されています。最も一般的なのは、高齢者の転倒予防と自立支援です。加齢に伴う筋力低下やバランス能力の低下は転倒リスクを高めるため、杖や歩行器を用いることで、安全な移動を確保し、活動的な生活を維持することが可能になります。また、脳卒中や脊髄損傷、パーキンソン病などの神経疾患、骨折や関節疾患などの整形外科的疾患を持つ方々にとっては、日常生活における移動手段の確保や社会参加の促進に不可欠なツールです。リハビリテーションの現場では、歩行訓練の初期段階から、正しい歩行パターンの再学習や筋力回復を促すために積極的に活用されます。術後や疾病回復期においては、早期離床を促し、安全に体重を負荷しながら移動するための支援としても重要な役割を果たします。さらに、介護者の身体的負担を軽減し、より安全な介助を実現するためにも、適切な歩行補助装置の選択と活用が求められています。

歩行補助装置の進化は、様々な関連技術の発展に支えられています。センサー技術は、利用者の姿勢や歩行パターン、重心移動などをリアルタイムで検知し、転倒リスクの予測や適切なアシスト力の調整に貢献しています。AI(人工知能)や機械学習は、個々の利用者の身体特性や歩行癖を学習し、よりパーソナライズされた支援を提供することを可能にしています。ロボティクスやメカトロニクス技術は、モーターやアクチュエーターの小型化・高出力化、軽量かつ高強度な素材の開発を通じて、装着型ロボットの性能向上や快適性の向上に寄与しています。また、IoT(モノのインターネット)技術は、装置から得られるデータをクラウド上で管理し、遠隔でのモニタリングや医療機関との連携を可能にし、より包括的なケアの実現を目指しています。人間工学に基づいたデザインは、使いやすさ、快適性、そして見た目の美しさを追求し、利用者の心理的抵抗を軽減し、日常生活への溶け込みを促進しています。バッテリー技術の進歩も、電動車椅子やロボット型装置の長時間駆動や軽量化に不可欠です。

市場背景としては、世界的な高齢化社会の進展が、歩行補助装置市場を牽引する最大の要因となっています。特に日本では、超高齢社会の到来により、高齢者の自立支援や介護負担の軽減が喫緊の課題となっており、歩行補助装置への需要は今後も増加の一途を辿ると予想されます。健康寿命の延伸への意識の高まりも、自立した生活を長く送りたいというニーズを喚起し、高機能で快適な装置への関心を高めています。また、医療・介護費の抑制という観点からも、利用者の自立を促す歩行補助装置は、社会保障費の削減に貢献する可能性を秘めています。技術革新、特にロボット技術やAIの進化は、市場に新たな価値をもたらし、高付加価値製品の登場を後押ししています。一方で、医療機器としての承認プロセスや介護保険・医療保険の適用範囲、高機能製品の高価格帯などが、普及における課題として挙げられます。しかし、これらの課題を克服し、より多くの人々が利用できる環境を整備することが、今後の市場拡大には不可欠です。

今後の展望として、歩行補助装置はさらなる進化を遂げることが期待されています。一つは「パーソナライズ化」の進展です。AIが利用者の身体状況や歩行パターンを詳細に分析し、個々のニーズに合わせた最適なアシストを自動で提供するようになるでしょう。これにより、より自然で快適な歩行支援が実現し、リハビリテーション効果も最大化されると見込まれます。また、装置の「小型化・軽量化・デザイン性向上」も重要な方向性です。日常生活に溶け込みやすいスタイリッシュなデザインや、持ち運びやすい軽量素材の採用が進むことで、利用者の心理的抵抗が軽減され、より気軽に装置を利用できるようになるでしょう。IoT連携とデータ活用は、遠隔での健康状態のモニタリングや、医療機関とのシームレスな情報共有を可能にし、予防医療や早期介入にも貢献すると考えられます。装着型ロボットは、リハビリテーション施設だけでなく、一般家庭での日常生活支援ツールとしての普及が期待されており、将来的には脳科学との融合により、脳波などを用いたより直感的な制御や、神経系への直接的なアプローチも研究される可能性があります。最終的には、技術革新と量産効果によるコストダウンが進み、より多くの人々がこれらの先進的な歩行補助装置を利用できるようになることで、高齢者や障害を持つ方々の自立支援、そして社会全体のQOL向上に大きく貢献していくことでしょう。