倉庫オーダーピッキング市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

倉庫オーダーピッキング市場レポートは、テクノロジー(スマートガイド付きマニュアルピッキング、ピックトゥライト/ボイス/RFなど)、ピッキング方法(ピースピッキング、ケースピッキングなど)、コンポーネント(ハードウェアなど)、エンドユーザー産業(Eコマースおよび小売など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

倉庫オーダーピッキング市場の概要

レポートの概要

倉庫オーダーピッキング市場は、テクノロジー、ピッキング方法、コンポーネント、エンドユーザー産業、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

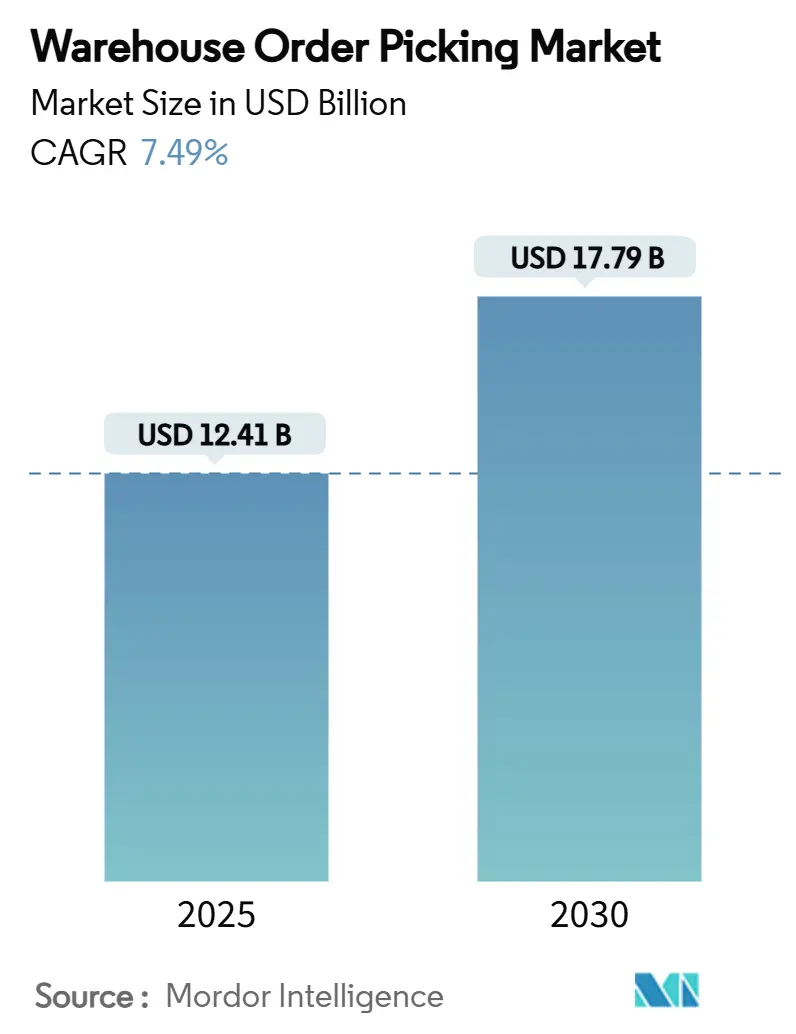

市場規模と成長予測

* 調査期間:2019年~2030年

* 2025年の市場規模:124.1億米ドル

* 2030年の市場規模:177.9億米ドル

* 2025年~2030年の成長率:年平均成長率(CAGR)7.49%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

市場の主要動向と分析

倉庫オーダーピッキング市場は、2025年には124.1億米ドルに達し、2030年には177.9億米ドルに成長し、CAGR 7.49%で推移すると予測されています。この需要の加速は、Eコマース事業者が推進する1時間配送、製造業の国内回帰、およびフルフィルメントセンターにおける慢性的な労働力不足に起因しています。これに対し、自動化ベンダーは、自律移動ロボット(AMR)、AIネイティブの倉庫実行ソフトウェア、およびピッキングサイクルを数分に短縮するコンパクトなグッズ・トゥ・パーソン(GTP)システムで対応しています。

ロボット価格の下落と、サービスとしてのロボット(RaaS)契約の普及により、中小規模の倉庫にとっての参入障壁が低くなっています。また、エネルギー効率の高いドライブ、回生電力システム、オンサイト再生可能エネルギーは、ESG目標を支援しつつ、運用コストを削減しています。サイバーフィジカルセキュリティ、技術者不足、および既存施設への統合コストが導入ペースを抑制する要因となっていますが、小売業者、サードパーティロジスティクス(3PL)、および医薬品流通業者からの投資意欲は依然として旺盛です。

主要なレポートのポイント

* テクノロジー別: 2024年にはスマートガイド付き手動システムが市場シェアの40.42%を占め、AMRは2030年までにCAGR 9.18%で成長すると予測されています。

* ピッキング方法別: 2024年にはピースピッキングが市場規模の55.61%を占め、クラスターピッキングおよびバッチピッキングは2025年~2030年にCAGR 8.76%で拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが市場規模の65.82%を占め、ソフトウェアは2030年までにCAGR 8.27%で成長すると予測されています。

* エンドユーザー産業別: 2024年にはEコマースと小売が収益シェアの47.25%を占め、ヘルスケア、医薬品、化粧品は2030年までにCAGR 10.58%で成長すると予測されています。

* 地域別: 2024年には北米が収益の34.18%を占め、アジア太平洋地域は予測期間中にCAGR 7.87%で最も急速に成長すると予測されています。

市場の推進要因

* 当日配送サービスレベルの急増(CAGRへの影響:+1.8%): 消費者は迅速な配送をブランドロイヤルティと結びつけるようになっています。都市部のマイクロフルフィルメントセンターでは、限られたスペースをGTPシステムに充て、ピッキング経路を短縮し、注文から出荷までのサイクルを15分未満に圧縮しています。食品、食料品、アパレル分野が導入をリードしており、予測スロッティングソフトウェアの導入も加速しています。

* 倉庫労働コストの高騰(CAGRへの影響:+1.2%): 労働力はフルフィルメント費用の最大70%を占め、多くの米国施設では年間400%の離職率が見られます。賃金インフレは、ロボットピッキングの投資回収を強化し、生産性を向上させ、職場での負傷を減らします。政府の国内回帰インセンティブも、製造業が国内の高い賃金を自動化によって相殺するため、自動化投資を促進しています。

* AMR(自律移動ロボット)価格の下落(CAGRへの影響:+0.9%): AMRの平均単価は2017年以降40%下落し、2025年には10,800米ドルを目指しています。これにより、これまでGTP自動化の価格帯から外れていた5万の中規模施設に市場が開放されます。モジュール性、バッテリー性能の向上、クラウドフリートマネージャー、およびRaaSモデルが導入を促進しています。

* AIネイティブ倉庫実行システムの利用増加(CAGRへの影響:+1.1%): 機械学習アルゴリズムは、数秒ごとに最適なピッキングシーケンスを再計算し、移動距離を30%短縮し、99.5%の注文精度を達成しています。ビジョン分析による品質検査の自動化、予測メンテナンスによる予期せぬダウンタイムの削減、デジタルツインによる仮想シミュレーションなどが進んでいます。

* ESG義務化されたエネルギー効率の高いイントラロジスティクス改修(CAGRへの影響:+0.8%): ヨーロッパを中心に、エネルギー効率の高いモータードライブへの切り替えが進み、企業のESG目標達成に貢献しています。

* 国内回帰に対する政府の財政的インセンティブ(CAGRへの影響:+0.6%): 北米を中心に、政府のインセンティブが国内生産を促進し、自動化投資を後押ししています。

市場の抑制要因

* 自動化メンテナンスのための熟練技術者不足(CAGRへの影響:-0.7%): メカトロニクス技術者の採用難が報告されており、2025年までに77万人の技術者ポジションが不足すると予測されています。これによりメンテナンスコストが増加し、遠隔サポート契約が必要となります。技術者不足は、複数拠点での展開を遅らせ、設備投資のROI期間を長期化させています。

* 既存施設(ブラウンフィールド)統合のための高額な初期設備投資(CAPEX)(CAGRへの影響:-0.5%): 既存施設の改修は、構造補強、床の再舗装、段階的な切り替えなどにより、新規施設建設よりも40%多く費用がかかることがあります。中小企業は、柔軟な資金調達なしに500万~1000万米ドルの投資に踏み切ることをためらっています。

* サイバーフィジカルセキュリティリスク(CAGRへの影響:-0.4%): 自動化システムの普及に伴い、サイバー攻撃や物理的なセキュリティ侵害のリスクが増大しています。

* ソフトウェア相互運用性標準の断片化(CAGRへの影響:-0.3%): 異なるベンダーのソフトウェア間の互換性の欠如が、システムの統合と効率的な運用を妨げる可能性があります。

セグメント分析

* テクノロジー別:手動システムからAMRへの移行

* 2024年には手動およびスマートガイド付きソリューションが40.42%の収益を維持しましたが、AMRは価格下落とナビゲーションソフトウェアの成熟によりCAGR 9.18%で成長しています。GTPシャトルは、高密度Eコマースハブで普及し、協働ピッキングロボットは、把持が難しいSKUに対応しています。労働力不足が深刻化するにつれて、柔軟性を維持しつつスループットを向上させるハイブリッドな人間とロボットのエコシステムへの移行が進んでいます。デジタルツイン、5Gプライベートネットワーク、触覚センサーを統合したビジョンガイド付きピッキングアームが技術革新を加速させています。

* ピッキング方法別:ピースピッキングの優位性とアルゴリズムによるクラスタリング

* 2024年には、単一品目のEコマース注文が依然として多いため、ピースピッキングが55.61%の需要を占めました。しかし、AIクラスタリングは、重複するSKUを持つ注文を統合することで、バッチピッキングワークフローのCAGR 8.76%を牽引し、この構成を変化させています。ケースピッキングはB2Bおよびクラブストアチャネルで安定しており、パレットピッキングは入荷補充や卸売クロスドッキングで継続しています。機械学習エンジンがピッキング方法を動的に決定し、ハードウェア変更なしでピッカーの生産性を20%向上させています。

* コンポーネント別:ソフトウェアがプレミアムな価値を提供

* 2024年には、コンベア、シャトル、ラック、ロボットなどのハードウェアが依然として収益の65.82%を占めました。しかし、ソフトウェアは最高の評価倍率と2030年までのCAGR 8.27%を享受しており、事業者はリアルタイムのオーケストレーションを優先しています。クラウドネイティブプラットフォームは毎月アップグレードを提供し、レガシーシステムと最新のAPIを橋渡しするミドルウェアが段階的な移行を容易にしています。実装、トレーニング、ライフサイクルサポートなどのサービス収益もソフトウェアとともに成長しています。市場は、ハードウェアがデータ収集のエンドポイントとなり、ソフトウェアが差別化された価値を提供するプラットフォームモデルへと移行しています。

* エンドユーザー産業別:ヘルスケア分野での高機能導入が加速

* Eコマースと小売は2024年の売上高の47.25%を占めました。医薬品、ヘルスケア、化粧品施設は、温度管理、追跡・追跡義務、汚染回避のために精密な取り扱いが必要なため、最も強力なCAGR 10.58%を記録しています。食品・飲料分野も、都市中心部近くでのマイクロフルフィルメントを試行し、ラストマイルコストを削減しています。製造業では、リーンプログラムが組立ラインのボトルネックを解消するため、イントラロジスティクス自動化を加速させています。

地域分析

* 北米: 2024年には世界の倉庫オーダーピッキング市場で最大の市場シェアを占めました。これは、オムニチャネルの巨大企業によるロボット自動化およびAIベースのオーケストレーションシステムへの強力な投資に牽引されています。カナダとメキシコはニアショアリングを通じて製造シェアを獲得しており、国境回廊近くでシャトルベースのGTPシステムを展開する地域ロジスティクス企業が増加しています。

* ヨーロッパ: 老朽化したコンベアラインをエネルギー効率の高いモータードライブに交換する広範な改修活動が進み、企業のESG目標達成に貢献しています。ドイツが特許出願をリードし、フランスと英国は都市配送ゾーンでの混雑料金を軽減するため、食料品のマイクロフルフィルメントに注力しています。

* アジア太平洋: 2025年から2030年の間に13.6億米ドルを追加し、最も急速に成長している地域です。中国のショッピングフェスティバルはフルフィルメントノードに負荷をかけ、手動ゾーンから高速トートシャトルへの大規模な置き換えを推進しています。日本の事業者は、人口統計学的労働力不足を補うため、耐震ラックと協働ロボットを改修しています。インドの政策パッケージは、輸出志向型工場向けに自動倉庫・検索システム(AS/RS)を補助し、オーストラリアは遠隔地のコミュニティに供給するコールドチェーン施設で自律ケースピッキングを試験的に導入しています。

競争環境

競争は中程度であり、従来のマテリアルハンドリング企業、ロボット専門企業、ソフトウェア新興企業が市場シェアを争っています。KION GroupはNVIDIAおよびAccentureと提携し、サプライチェーン全体をシミュレートするデジタルツインを組み込み、試運転時間を20%短縮しています。Zebra TechnologiesはPhotoneoを買収し、3Dビジョンとハンドヘルドスキャンを統合しました。Quicktron RoboticsとFox Roboticsは新たな資金を確保し、既存のAMRベンダーへの価格圧力を強めています。

知的財産出願は、ビジョンスタッキング、ロボットグリッピング、動的タスク割り当てに重点を置いています。ベンダーは、生涯スループット保証や、ピッキング数に応じたパフォーマンスベースの契約で顧客を誘致しています。システムインテグレーターは、WMS、WES、マテリアルフローシミュレーションを単一のダッシュボードに統合することで価値を高めています。市場参入企業は、AIを活用した統合ロボットやディープフリーズ対応シャトルなどの専門ニッチ分野で差別化を図っています。プラットフォームエコシステムが成熟するにつれて、物理的なロボットの速度よりもソフトウェアの相互運用性がサプライヤー選定を左右するようになるでしょう。

多様なフォークリフトメーカーがソフトウェア企業を買収するなど、統合が進むと予想されます。全体として、サプライヤーの力は、ハードウェア、ソフトウェア、および資金調達を統合できるベンダーにあり、単一技術の提供者ではありません。

主要な業界リーダー

* KION Group AG

* Toyota Industries Corporation

* Honeywell International Inc.

* Daifuku Co., Ltd.

* BEUMER GROUP

最近の業界動向

* 2025年7月:THG Fulfilが英国ウォーリントンに12万ビンAutoStoreシステムと100台のR5 Proロボットを導入しました。

* 2024年6月:Tharsus GroupがVersaTileのAI倉庫ソリューションに800万ポンド(1000万米ドル)を投資しました。

* 2024年6月:RightHand Roboticsがスウェーデン・ヴァールベリのApoteaの新しい物流センターでRightPickの導入を拡大しました。

このレポートは、「グローバル倉庫オーダーピッキング市場」に関する詳細な分析を提供しています。研究の前提条件、市場定義、および調査範囲が明確にされています。

エグゼクティブサマリーおよび主要な調査結果:

レポートによると、フルフィルメントセンターにおける自律移動ロボット(AMR)の需要は、ユニット価格の下落とナビゲーションソフトウェアの成熟により、2030年までに約7.49%の年平均成長率(CAGR)で成長すると予測されています。

エンドユーザー業界別では、規制要件や温度管理の必要性からロボットピッキングが有利であるため、ヘルスケア、医薬品、化粧品分野が最も速い10.58%のCAGRを示しています。

既存の倉庫(ブラウンフィールドプロジェクト)への自動化導入における最大の課題は、構造的なアップグレードや段階的な切り替えが必要となるため、初期設備投資(CAPEX)が高く、設置期間が長くなることです。

地域別では、Eコマースの成長、製造業のシフト、政府による自動化推進策を背景に、アジア太平洋地域が約7.87%のCAGRで最も急速に拡大しています。

市場の状況:

市場の概要に続き、主要な市場推進要因が挙げられています。これには、当日配送サービスレベルの急増、倉庫労働コストの高騰、AMR価格の下落、AIネイティブな倉庫実行システム(WES)の利用増加、ESG(環境・社会・ガバナンス)要件に基づくエネルギー効率の高いイントラロジスティクス改修、および国内回帰を促す政府の財政的インセンティブが含まれます。

一方、市場の阻害要因としては、自動化メンテナンスのための熟練技術者不足、既存施設への統合における高額な初期設備投資、サイバー物理セキュリティリスク、およびソフトウェアの相互運用性標準の断片化が指摘されています。

さらに、業界のバリューチェーン分析、規制環境、およびポーターのファイブフォース分析を通じて、市場の競争構造が詳細に分析されています。

市場規模と成長予測:

市場は、テクノロジー別(スマートガイド付き手動ピッキング、ピック・トゥ・ライト/ボイス/RF、AS/RSベースのGTP、AMR、協働ピッキングロボット)、ピッキング方法別(ピースピッキング、ケースピッキング、パレットピッキング、クラスター/バッチピッキング)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー業界別(Eコマース・小売、食品・飲料、ヘルスケア・医薬品・化粧品、製造業、運輸・物流、建設、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に細分化され、それぞれの市場規模と成長予測が提供されています。

競争環境:

市場集中度、戦略的動向、市場シェア分析を通じて、競争環境が評価されています。KION Group AG、Toyota Industries Corporation、Honeywell International Inc.、Daifuku Co., Ltd.、SSI SCHAEFER Group、Swisslog Holding AG、KNAPP AG、TGW Logistics Group GmbH、MURATA MACHINERY, LTD.、AutoStore、BEUMER GROUP、Lucas Systems、ULMA Handling Systems、Boltrics、AB&R (American Barcode and RFID)といった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増する当日配送サービスレベル

- 4.2.2 高騰する倉庫の人件費

- 4.2.3 AMR(自律移動ロボット)価格の下落

- 4.2.4 AIネイティブ倉庫実行システムの利用増加

- 4.2.5 ESG義務化による省エネ型イントラロジスティクス改修

- 4.2.6 リショアリングに対する政府の財政的インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 自動化メンテナンスのための熟練技術者不足

- 4.3.2 ブラウンフィールド統合のための高額な初期設備投資

- 4.3.3 サイバーフィジカルセキュリティリスク

- 4.3.4 断片化されたソフトウェア相互運用性標準

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 スマートガイド付き手動ピッキング

- 5.1.2 ピック・トゥ・ライト/音声/RF

- 5.1.3 AS/RSベースのグッド・トゥ・パーソン

- 5.1.4 自律移動ロボット (AMR)

- 5.1.5 協働ピッキングロボット

-

5.2 ピッキング方法別

- 5.2.1 ピースピッキング

- 5.2.2 ケースピッキング

- 5.2.3 パレットピッキング

- 5.2.4 クラスター/バッチピッキング

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 エンドユーザー産業別

- 5.4.1 Eコマースおよび小売

- 5.4.2 食品および飲料

- 5.4.3 ヘルスケア、医薬品、化粧品

- 5.4.4 製造業

- 5.4.5 運輸およびロジスティクス

- 5.4.6 建設

- 5.4.7 その他のエンドユーザー産業(農業、家庭用品、家具など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 KION Group AG

- 6.4.2 Toyota Industries Corporation

- 6.4.3 Honeywell International Inc.

- 6.4.4 Daifuku Co., Ltd.

- 6.4.5 SSI SCHAEFER Group

- 6.4.6 Swisslog Holding AG

- 6.4.7 KNAPP AG

- 6.4.8 TGW Logistics Group GmbH

- 6.4.9 MURATA MACHINERY, LTD.

- 6.4.10 AutoStore

- 6.4.11 BEUMER GROUP

- 6.4.12 Lucas Systems

- 6.4.13 ULMA Handling Systems

- 6.4.14 Boltrics

- 6.4.15 AB&R (American Barcode and RFID)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

倉庫オーダーピッキングとは、顧客からの注文(オーダー)に基づいて、倉庫内に保管されている多種多様な商品の中から、必要な品目を正確かつ効率的に選び出し、集める一連の作業を指します。これは物流プロセスにおいて極めて重要な工程であり、顧客満足度、物流コスト、そしてサプライチェーン全体の効率性に直接的な影響を与えるため、その最適化が常に求められています。具体的には、注文書やピッキングリストの指示に従い、適切なロケーションから商品を特定し、数量を確認しながら取り出し、次の工程(検品、梱包、出荷など)へと引き渡すまでの一連の作業が含まれます。

ピッキング作業には、その効率性や正確性を高めるために、いくつかの主要な方式が存在します。まず、「シングルオーダーピッキング(摘み取り方式)」は、一つの注文に対して一人の作業員が倉庫内を移動し、必要な全ての商品をピッキングする方式です。シンプルで誤出荷が少ないという利点がありますが、移動距離が長くなりがちで、多品種少量注文が多い場合に非効率となることがあります。次に、「バッチピッキング(種まき方式)」は、複数の注文をまとめてピッキングし、後工程で注文ごとに仕分ける方式です。移動効率が向上しますが、仕分け作業の手間が発生します。「ゾーンピッキング」は、倉庫を複数のゾーンに分割し、各ゾーンの作業員が担当ゾーンの商品のみをピッキングする方式です。リレー方式や同時並行方式があり、大規模倉庫や多層階倉庫で有効です。「ウェーブピッキング」は、特定の時間帯や出荷タイミングに合わせて複数の注文をまとめて処理する方式で、出荷計画に基づいた効率的な作業が可能です。さらに、デジタル表示器の指示に従ってピッキングを行う「デジタルピッキングシステム(DPS)」や、音声指示と音声入力で作業を進める「音声ピッキングシステム(VPS)」など、ITを活用した方式も広く導入されており、作業の正確性と効率性を飛躍的に向上させています。

倉庫オーダーピッキングは、ECサイトの物流センター、小売店の配送センター、製造業の部品供給倉庫、医薬品卸など、あらゆる業界の物流現場で不可欠な役割を担っています。その主な用途は、顧客への迅速かつ正確な商品供給を実現することにあります。正確なピッキングは誤出荷を防止し、顧客からの信頼獲得と返品・交換にかかるコスト削減に貢献します。また、効率的なピッキングは、人件費や作業時間を削減し、物流コスト全体の抑制に繋がります。さらに、ピッキング作業を通じて得られるデータは、在庫管理の精度向上や、倉庫内のレイアウト最適化、さらには需要予測の精度向上にも活用され、サプライチェーン全体の最適化に寄与します。

倉庫オーダーピッキングの効率化と高度化を支える関連技術は多岐にわたります。最も基本的なシステムとして「WMS(倉庫管理システム)」があり、在庫のロケーション管理、入出荷管理、そしてピッキング指示の最適化などを統合的に行い、ピッキング作業の司令塔としての役割を果たします。作業現場では、バーコードを読み取る「ハンディターミナル」が広く普及しており、WMSと連携して商品の特定、数量確認、実績登録をリアルタイムで行います。近年では、倉庫内の移動を自動化する「AGV(無人搬送車)」や「AMR(自律走行搬送ロボット)」が注目されており、作業員の移動負担を軽減したり、商品棚を作業員のもとへ運ぶ「Goods-to-Person(GTP)」方式を実現したりしています。さらに、アーム型ロボットが商品を直接ピッキングする「ピッキングロボット」の開発も進んでおり、特に定型的な商品のピッキングにおいて導入が進んでいます。その他、無線ICタグを用いた「RFID」による一括読み取り、ピッキングルートの最適化や需要予測に基づく在庫配置に「AI(人工知能)」を活用する動き、倉庫内の機器やセンサーからデータを収集する「IoT(モノのインターネット)」なども、ピッキング作業の未来を形作る重要な技術となっています。

現在の市場背景を見ると、倉庫オーダーピッキングを取り巻く環境は大きな変化の渦中にあります。まず、EC市場の爆発的な拡大により、多品種少量かつ短納期での配送要求が飛躍的に増加しています。これにより、従来の画一的なピッキング方式では対応しきれない複雑なニーズが生まれています。次に、物流業界全体で深刻な「人手不足」が常態化しており、特にピッキング作業のような労働集約的な業務においては、省人化・自動化が喫緊の課題となっています。また、燃料費や人件費の高騰は、物流コスト削減への圧力を一層強めています。このような状況下で、企業は「DX(デジタルトランスフォーメーション)」を推進し、最新技術を導入することで、ピッキング作業の効率化、正確性の向上、そしてコスト削減を目指しています。サプライチェーンのグローバル化や多様な販売チャネルの登場も、ピッキング作業の複雑性を増しており、より柔軟で強靭な物流システムの構築が求められています。

将来の展望として、倉庫オーダーピッキングはさらなる自動化と知能化の道を歩むことが予想されます。AGVやAMR、ピッキングロボットの導入は加速し、特に不定形物やデリケートな商品のピッキングに対応できる汎用性の高いロボットの開発が進むでしょう。AIは、ピッキングルートの最適化、在庫配置の最適化、さらには需要予測に基づいた人員配置の最適化など、より高度な意思決定を支援する役割を担います。WMSは、TMS(輸配送管理システム)やOMS(受注管理システム)など、サプライチェーン全体のシステムとの連携を一層強化し、データに基づいたシームレスな物流管理を実現します。作業員が移動するのではなく、商品が作業員のもとへ自動的に運ばれてくる「Goods-to-Person(GTP)」方式は、より多くの倉庫で標準的なピッキング方式となる可能性があります。また、倉庫全体のデジタルモデルを構築し、シミュレーションを通じて最適な運用を導き出す「デジタルツイン」技術の活用も進むでしょう。これらの技術革新は、人手不足の解消、コスト削減、顧客満足度の向上だけでなく、物流プロセス全体のサステナビリティ(持続可能性)向上にも貢献し、より柔軟で効率的、かつ環境に配慮した倉庫オーダーピッキングの実現へと繋がっていくと考えられます。