倉庫ロボット市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

倉庫ロボット市場レポートは、タイプ(産業用ロボット、ソートシステムなど)、機能(保管、梱包など)、コンポーネント(ハードウェア、ソフトウェア、サポートおよびサービス)、エンドユーザー産業(食品・飲料、自動車、小売・Eコマース、電気・電子、医薬品、3PLなど)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

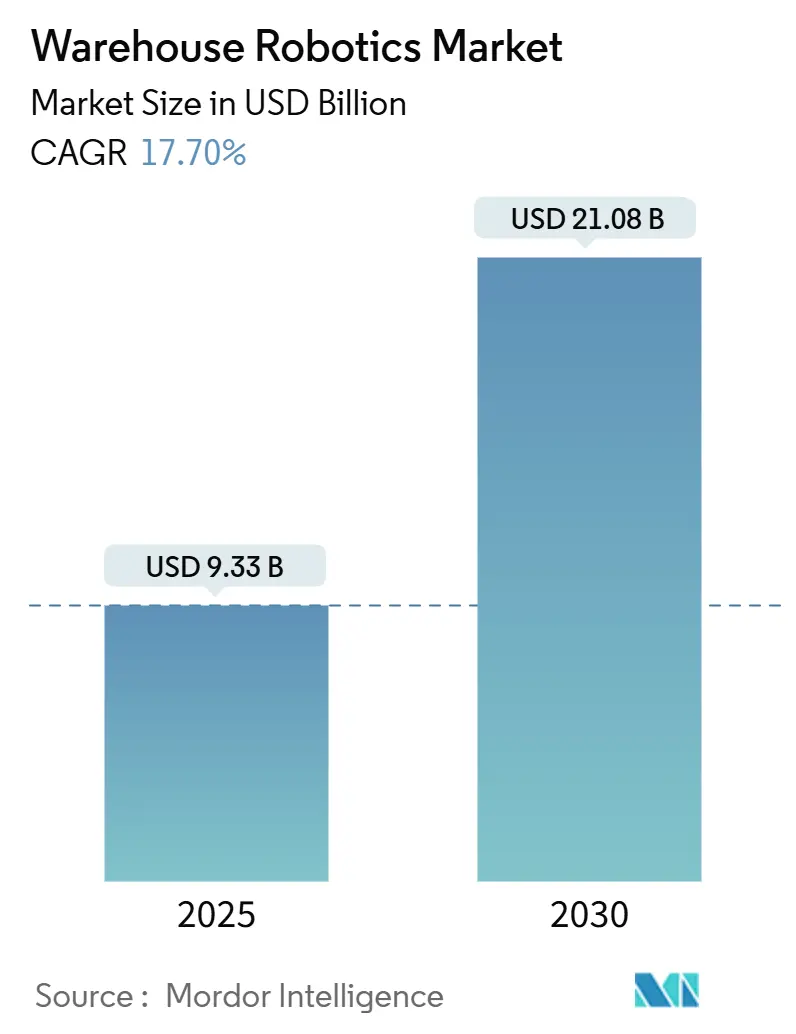

倉庫ロボット市場は、2025年には93.3億米ドルの規模に達し、2030年には210.8億米ドルに成長し、予測期間中の年平均成長率(CAGR)は17.7%と見込まれています。OECD経済圏における労働力不足、SKU(最小在庫管理単位)の増加による手作業ピッキングの複雑化、そして不規則な形状のアイテムをロボットが把持可能にするコンピュータビジョンのブレークスルーが、この市場の主要な成長要因となっています。即日配送の約束が配送時間を短縮するにつれて、小売業者や3PL(第三者物流)企業は、自律移動ロボット(AMR)や自動倉庫システム(AS/RS)を用いて複雑なピッキングプロセスを自動化する動きを加速させています。

地域別では、アジア太平洋地域が市場を牽引しており、特に中国では2024年に新規倉庫ロボットの導入が44%増加しました。コンポーネント別に見ると、ハードウェアが支出の70.62%を占めていますが、エッジ対応のフリートオーケストレーションソフトウェアは、資産利用率とROI(投資収益率)をリアルタイムで最適化するニーズから、最も急速に成長している分野です。M&Aも活発で、Zebra Technologiesは2024年12月に3.5億米ドルでPhotoneoを買収し、3DビジョンIPを確保しました。

主要なレポートのポイント

* 製品タイプ別: 産業用ロボットが2024年の倉庫ロボット市場規模において34.62%の収益シェアを占め、モバイルロボットは2030年までに18.23%のCAGRで拡大すると予測されています。

* 機能別: 保管が2024年の市場規模の38.62%を占めましたが、ピッキングとソートは2030年までに18.34%のCAGRで成長すると見込まれています。

* コンポーネント別: ハードウェアが2024年の市場シェアの70.62%を占めましたが、ソフトウェアは2030年までに18.67%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 小売およびEコマースが2024年の市場規模の28.73%を占めましたが、自動車産業は2030年までに18.18%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: アジア太平洋地域が2024年の市場規模の39.89%を占め、2030年までに18.21%のCAGRで拡大すると予測されています。

グローバル倉庫ロボット市場のトレンドと洞察

促進要因

* EコマースのSKU増加と即日配送の圧力: Amazonが3.5億を超えるSKUを扱うなど、Eコマースの拡大は手作業ピッキングを困難にし、ロボットによる多様な形状の把持能力を要求しています。主要都市圏での即日配送の約束は、サイクルタイムを4時間未満に短縮し、AMRの導入を促しています。季節的な需要の急増は、手作業による柔軟な労働モデルをコスト高にするため、ロボットによる自動化が不可欠です。AIによる在庫配置ツールは、平均ピッキング経路を60%削減します。

* 3PLsと小売業者によるAMRおよびAS/RSへの投資増加: DSVは欧州の拠点にAMRを導入するために5,000万米ドルを投じ、密度を85%向上させました。Walmartもサプライチェーン自動化に10億米ドルを投資し、既存店舗に組み込まれたマイクロフルフィルメントセンターの導入を拡大しています。RaaS(Robots-as-a-Service)モデルは、初期投資を抑え、導入の敷居を下げています。

* OECD経済圏における倉庫労働力不足の深刻化: 米国および欧州のフルフィルメントハブでは、空室率が8%を超え、過酷な業務における離職率は100%近くに達しています。2024年には実質賃金が15-20%上昇し、手作業倉庫の利益を圧迫しています。ロボットは1オーダーあたりの労働時間を最大60%削減し、人件費の増加なしに物量増加に対応可能にします。

* AI搭載ビジョンによる困難なSKUのロボットピッキング能力向上: AI搭載ビジョンシステムは、透明、変形可能、反射性のあるアイテムに対しても99.5%の把持精度を達成しています。機械学習パイプラインは、カテゴリのオンボーディングを数週間から数時間に短縮し、医薬品や高級化粧品などでの利用を拡大しています。

* エッジベースのフリートオーケストレーションによるダウンタイム削減とROI向上: エッジベースのフリートオーケストレーションソフトウェアは、リアルタイムの最適化を通じて資産利用率とROIを向上させます。

* カーボンニュートラルな倉庫要件による低エネルギーロボットへの需要: 欧州や北米を中心に、カーボンニュートラルな倉庫運営が義務付けられる動きがあり、低エネルギー消費のロボットへの需要が高まっています。

抑制要因

* 既存施設改修における高額な設備投資と統合コスト: 既存の倉庫をロボット対応に改修する「ブラウンフィールド」プロジェクトは、新規建設の「グリーンフィールド」プロジェクトよりも60-80%高コストになることがあります。配線、床の水平化、ソフトウェアインターフェースに200万米ドルかかることもあり、設置ダウンタイムは週5万米ドルの収益損失につながる可能性があります。

* 地域ごとの安全およびデータプライバシー規制の断片化: ISO 10218:2025と米国ANSI/RIA R15.08のような異なる安全基準が存在し、グローバルな出荷業者は二重の認証を強いられることがあります。GDPRのようなデータプライバシー規制は、展開のタイムラインに法的審査サイクルを追加し、プログラムコストを15-25%増加させ、導入を6ヶ月遅らせる可能性があります。

* フリートソフトウェアにおけるサイバー物理セキュリティの脆弱性: 接続された環境では、フリートソフトウェアのサイバー物理セキュリティの脆弱性がリスクとなります。

* リチウムイオンバッテリー供給の不安定性がAMRの部品コストに影響: リチウムイオンバッテリーの供給変動は、AMRの部品表(BOM)コストに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* タイプ別: モバイルロボットが柔軟な自動化を推進: モバイルプラットフォームは2030年までに18.23%のCAGRで成長し、新規フルフィルメントプロジェクトにおいて固定式の産業用ユニットを凌駕すると予測されています。モバイルロボットの市場規模は2030年までに98億米ドルに達すると見込まれており、小売業者は頻繁なSKUリセットをサポートするレイアウトの俊敏性を重視しています。産業用6軸アームは依然として重いパレタイジングで34.62%のシェアを占めていますが、コンベアレスAMR戦略はインフラコストを70%削減し、試運転時間を数ヶ月から数週間に短縮します。

* 機能別: ピッキングのダイナミクスが保管の規範を再定義: 保管は2024年の収益の38.62%を占めていますが、ピッキングとソートは付加価値を創出し、2030年までに18.34%のCAGRを記録すると予測されています。高度なピッキングシステムの市場シェアは、Goods-to-person原則が作業員の移動距離を75%削減するため、増加しています。

* コンポーネント別: ソフトウェアオーケストレーションが差別化要因に: ハードウェアは2024年の支出の70.62%を占めましたが、ソフトウェアの収益は2030年までに18.67%のCAGRで他のすべてのレイヤーを上回ると予測されています。オペレーターは、インテリジェントなオーケストレーションなしではハードウェアの利用率が60-65%で停滞することを認識しています。統一されたコントロールタワーは、フリート全体のミッションを発行し、メンテナンス間隔を予測し、ブランド間のトラフィックを調和させます。

* エンドユーザー産業別: 自動車が小売の優位性に挑戦: 小売およびEコマースは2024年に28.73%で最大の購入者でしたが、電動車両プログラムが自動車産業を18.18%のCAGRで最速の成長に押し上げています。リチウムイオンバッテリーパックは、安全性とタクトタイム遵守のためにロボットによる慎重な取り扱いと重量バランスを必要とします。

地域分析

* アジア太平洋: 2024年には世界の収益の39.89%を占め、2030年までに18.21%のCAGRで成長すると予測されています。中国メーカーの積極的な輸出と地域賃金の上昇が背景にあります。Geek+のような現地企業が記録的な出荷量を記録し、日本は高齢化する労働力を補うためにロボットに目を向け、韓国は国家産業政策の下でAS/RSをスマート工場に統合しています。

* 北米: 第2位の市場であり、ベンチャー支援のイノベーションの先駆者であり続けています。2024年には倉庫自動化スタートアップに20億米ドル以上が投じられました。米国の大型小売業者はマイクロフルフィルメントやダークストアのコンセプトを開拓し、カナダのトロント-バンクーバー回廊は労働力不足を解消するためにロボットを導入しています。

* 欧州: 成長率は他の地域に比べて穏やかですが、着実に導入が進んでいます。ドイツはIndustry 4.0の助成金を利用して自動車サプライヤー向けの統合ロジスティクスセルに資金を提供しています。英国は、ブレグジット後の税関フローに合わせて再調整できる柔軟なシステムを優先しています。

競合状況

700以上のサプライヤーが存在し、競争は激しいですが、統合が進んでいます。Amazon Robotics、Dematic、Swisslogは幅広いポートフォリオで確固たる地位を築いていますが、SymboticやExotecのような革新企業はモジュール式で高スループットなアーキテクチャを提供することでシェアを獲得しています。ZebraによるPhotoneoの3.5億米ドルでの買収は、独自の3Dビジョンをスキャナーに組み込み、差別化を図っています。SymboticによるWalmartの内部ロボット部門の買収(2025年1月)は、独自のソートIPと主要な小売顧客をもたらしました。競争の焦点は、AIパスプランニング、遅延制御、相互運用性に移っています。RaaS契約は、中堅企業に財務上の優位性をもたらし、顧客から所有権リスクを移転させています。

最近の業界動向

* 2025年9月: Dyna Roboticsは、NvidiaとAmazonが主導するシリーズB資金調達で1.2億米ドルを確保し、AI駆動型操作システムの開発を加速させました。

* 2025年7月: Amazonは世界で100万台目のロボットを導入し、倉庫最適化のための生成AIモデルを発表しました。

* 2025年5月: DHL GroupはBoston Dynamicsと、欧州および北米のセンターに1,000台のStretchロボットを導入する覚書(MOU)を締結しました。

* 2025年5月: AutoStoreは四半期売上高1.85億米ドルを記録し、オハイオ州に新しい製造拠点を設立し、次世代のBlack Lineロボットを発表しました。

倉庫ロボティクス市場に関する本レポートは、倉庫内で特定のタスクを実行し、反復的で危険な作業から人間を解放する機械に焦点を当てています。オンラインショッピングの急増により、倉庫スペースにおけるロボットの需要は飛躍的に増加しており、高度なAIと自動化技術を搭載したこれらのロボットは、注文処理の合理化、在庫管理の最適化、迅速な配送において極めて重要な役割を果たしています。

市場は2025年に93.3億米ドルの価値があると評価されており、2030年までに17.7%の年平均成長率(CAGR)で成長し、210.8億米ドルに達すると予測されています。地域別では、中国におけるロボット導入の急速な進展に支えられ、アジア太平洋地域が39.89%の収益シェアで最大の市場を占めています。ロボットの種類別では、AGV(無人搬送車)およびAMR(自律移動ロボット)を含むモバイルロボットが、2030年まで18.23%のCAGRで最も急速に拡大すると見込まれています。また、エンドユーザー産業別では、EVバッテリーの取り扱いニーズにより、自動車ロジスティクスが18.18%のCAGRで最も高い成長を示しています。

市場の成長を牽引する主な要因は以下の通りです。

* EコマースにおけるSKU(在庫管理単位)の多様化と即日配送への要求の高まり。

* 3PL(第三者物流)および小売業者によるAMRやAS/RS(自動倉庫・検索システム)への投資増加。

* OECD諸国における倉庫労働力不足の深刻化。

* AI搭載ビジョン技術の進化による「困難な」SKUのロボットピッキングの実現。

* エッジベースのフリートオーケストレーションによるシステムのダウンタイム削減と投資収益率(ROI)の向上。

* カーボンニュートラルな倉庫運営の義務化と、それに伴う低エネルギー消費ロボットへの優位性。

一方で、市場の成長を阻害する要因も存在します。

* 既存施設改修における高額な設備投資(CAPEX)とシステム統合コスト。

* 地域ごとに異なる安全およびデータプライバシー規制の断片化。

* ロボットフリートを制御するソフトウェアにおけるサイバー物理セキュリティの脆弱性。

* モバイルロボットに不可欠なリチウムイオンバッテリー供給の不安定性が、AMRの部品コストに与える影響。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: 産業用ロボット、ソータシステム、コンベヤ、パレタイザー、自動倉庫・検索システム(AS/RS)、モバイルロボット(AGVおよびAMR)。

* 機能別: 保管、梱包、積み替え、ピッキング・仕分け。

* コンポーネント別: ハードウェア、ソフトウェア、サポートおよびサービス。

* エンドユーザー産業別: 食品・飲料、自動車、小売・Eコマース、電気・電子、製薬、サードパーティロジスティクス(3PL)、その他の産業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、ABB Ltd.、Amazon Robotics LLC、FANUC Corporation、Honeywell International Inc.、OMRON Corporation、KUKA AG、Geekplus Technology Co., Ltd.、Locus Robotics Corp.、Daifuku Co., Ltd.、Dematic Corp.、Swisslog Holding AG、Boston Dynamics, Inc.、Zebra Technologies Corporationなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EコマースSKUの増加と即日配送の圧力

- 4.2.2 3PLおよび小売業者によるAMRおよびAS/RSへの投資の増加

- 4.2.3 OECD経済圏における倉庫労働力人口の減少

- 4.2.4 AIを活用したビジョンによる「困難な」SKUのロボットピッキング

- 4.2.5 エッジベースのフリートオーケストレーションによるダウンタイム削減とROI向上

- 4.2.6 カーボンニュートラルな倉庫保管義務が低エネルギーロボットを優遇

-

4.3 市場の阻害要因

- 4.3.1 既存施設改修における高額な設備投資と統合コスト

- 4.3.2 地域ごとの断片的な安全性およびデータプライバシー規制

- 4.3.3 フリートソフトウェアにおけるサイバーフィジカルセキュリティの脆弱性

- 4.3.4 リチウムイオンバッテリー供給の変動がAMRのBOMコストに影響

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 産業用ロボット

- 5.1.2 ソーテーションシステム

- 5.1.3 コンベア

- 5.1.4 パレタイザー

- 5.1.5 自動倉庫・入出庫システム (AS/RS)

- 5.1.6 モバイルロボット (AGVおよびAMR)

-

5.2 機能別

- 5.2.1 保管

- 5.2.2 梱包

- 5.2.3 積み替え

- 5.2.4 ピッキングと仕分け

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サポートとサービス

-

5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 自動車

- 5.4.3 小売・Eコマース

- 5.4.4 電気・電子

- 5.4.5 医薬品

- 5.4.6 サードパーティロジスティクス (3PL)

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Amazon Robotics LLC

- 6.4.3 TGW Logistics Group GmbH

- 6.4.4 ST Engineering Ltd. (Aethon Inc.)

- 6.4.5 inVia Robotics, Inc.

- 6.4.6 FANUC Corporation

- 6.4.7 Honeywell International Inc.

- 6.4.8 Toshiba Corporation

- 6.4.9 OMRON Corporation

- 6.4.10 Yaskawa Electric Corporation

- 6.4.11 KUKA AG

- 6.4.12 Fetch Robotics, Inc. (Zebra)

- 6.4.13 Geekplus Technology Co., Ltd.

- 6.4.14 GreyOrange Pte. Ltd.

- 6.4.15 Hangzhou Hikrobot Technology Co., Ltd.

- 6.4.16 Syrius Robotics Co., Ltd.

- 6.4.17 Locus Robotics Corp.

- 6.4.18 Daifuku Co., Ltd.

- 6.4.19 Dematic Corp. (KION Group AG)

- 6.4.20 Swisslog Holding AG

- 6.4.21 Boston Dynamics, Inc.

- 6.4.22 Exotec SAS

- 6.4.23 Symbotic Inc.

- 6.4.24 Teradyne, Inc. (Mobile Industrial Robots A/S)

- 6.4.25 Zebra Technologies Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

倉庫ロボットとは、物流倉庫や工場などの施設において、物品の保管、運搬、ピッキング、仕分け、棚卸しといった一連の作業を自動化・効率化するために導入されるロボットシステムの総称でございます。人手不足の解消、作業効率の向上、ヒューマンエラーの削減、そしてコスト削減を主な目的として、近年その導入が急速に進んでおります。

倉庫ロボットには、その機能や移動方式によって様々な種類がございます。代表的なものとして、まず「AGV(Automated Guided Vehicle:無人搬送車)」が挙げられます。これは、磁気テープやQRコード、レーザー誘導など、あらかじめ設定された経路に沿って走行するタイプのロボットで、主にパレットやコンテナなどの重量物の搬送に用いられます。次に、「AMR(Autonomous Mobile Robot:自律走行搬送ロボット)」は、SLAM(Simultaneous Localization and Mapping)技術などを活用し、周囲の環境をリアルタイムで認識しながら、障害物を回避しつつ最適な経路を自律的に判断して走行します。これにより、柔軟な運用が可能となり、作業員を追従したり、棚ごと搬送したりするタイプが多く見られます。

ピッキング作業を自動化する「ピッキングロボット」も重要な種類です。これらは主にアーム型ロボットで、画像認識やAI技術を駆使して、様々な形状の物品を正確に把持し、指定の場所へ移動させます。バラ積みされた商品を扱う「デパレタイズロボット」もこの範疇に含まれます。また、高速で商品を分類する「仕分けロボット」は、ベルトコンベアと連携したり、多数の小型自律移動ロボットが協調して仕分け作業を行ったりするタイプがございます。特に注目されているのが「棚搬送ロボット」で、これはAMRの一種であり、商品が格納された棚を作業者の元へ運搬する「Goods-to-Person(GTP)」システムの中核を担います。これにより、作業者は移動することなくピッキング作業に集中できるため、大幅な効率向上が期待できます。さらに、高所にある在庫の棚卸しや広大な倉庫内の監視には「ドローン」が活用され、画像認識によって在庫数を自動でカウントするなどの用途で利用されております。

倉庫ロボットの用途は多岐にわたります。具体的には、入荷した商品を自動で棚に格納する「入庫・保管」作業、注文に応じて商品を棚から取り出す「ピッキング」作業、出荷先や配送ルートごとに商品を分類する「仕分け」作業、倉庫内の各エリア間で商品を運ぶ「搬送」作業、在庫の数量を自動で確認・記録する「棚卸し」作業、商品の品質や数量をチェックする「検品・検査」作業、そしてピッキングされた商品を自動で梱包する「梱包」作業などが挙げられます。これらの作業をロボットが担うことで、人手による作業負荷を軽減し、24時間体制での稼働も可能となります。

倉庫ロボットを支える関連技術も目覚ましい進化を遂げております。中核となるのが「AI(人工知能)」で、画像認識によるピッキングや検品、最適な経路の算出、需要予測、異常検知などに活用され、ロボットの学習能力と判断能力を向上させております。「IoT(Internet of Things)」は、倉庫内の機器、センサー、ロボットがネットワークで連携し、リアルタイムでデータを収集・共有することで、倉庫全体の最適化や予知保全を可能にします。AMRの自律走行の基盤となる「SLAM(Simultaneous Localization and Mapping)」技術は、ロボットが自己位置を推定しつつ、同時に周囲の環境地図を作成する上で不可欠です。また、ピッキングロボットが様々な形状やサイズの物体を認識し、正確に把持するためには、「画像認識・3Dビジョン」技術が欠かせません。デプスセンサーやAIによる物体認識がその精度を高めております。高速・大容量・低遅延の通信を実現する「5G/ローカル5G」は、多数のロボットがリアルタイムで連携し、複雑な作業を協調して実行するための通信基盤として期待されており、クラウド連携によるAI処理の高速化にも貢献します。「クラウドコンピューティング」は、ロボットの制御、データ分析、AI処理をクラウド上で行うことで、柔軟なシステム構築とスケーラビリティを実現します。さらに、多関節ロボットや協働ロボットといった「ロボットアーム技術」と、吸着式や多指ハンドなどの「把持ハンド(グリッパー)」の進化も、ピッキング作業の自動化を加速させております。

倉庫ロボットの市場背景には、いくつかの重要な要因がございます。最も大きな要因は、少子高齢化による「労働力不足」の深刻化です。特に物流業界は労働集約型であり、人手不足は喫緊の課題となっております。次に、「EC市場の拡大」が挙げられます。Eコマースの急速な成長により、物流センターでの処理量が爆発的に増大し、より迅速かつ正確な配送が求められるようになりました。また、消費者のニーズ多様化に伴う「多品種少量生産・多頻度配送」の増加は、扱う商品点数を増やし、ピッキング作業を複雑化させております。燃料費高騰や人件費上昇などによる「コスト削減圧力」も、ロボット導入を後押しする要因です。そして、AI、IoT、ロボット技術自体の進歩により、ロボットの導入コストが下がり、機能が向上したことも、市場拡大の大きな推進力となっております。さらに、新型コロナウイルス感染症のパンデミックは、非接触・自動化へのニーズを一層高めました。

将来展望として、倉庫ロボットはさらなる進化を遂げると予想されます。AIの進化により、より複雑な判断や学習が可能になり、人間との協調作業が高度化するでしょう。異なる種類のロボットがシームレスに連携し、倉庫全体の作業を最適化する「群制御」の技術も進化し、倉庫全体がまるで一つの生命体のように機能するようになるかもしれません。様々な形状やサイズの物品に対応できる汎用性の高いピッキングロボットの開発も進み、より多くの商品カテゴリーで自動化が進むでしょう。ロボットの標準化やモジュール化、そして「RaaS(Robot as a Service)」モデルの普及により、導入コストが低減し、中小企業でもロボットを導入しやすくなると考えられます。人間とロボットの協働はさらに深化し、ロボットが危険な作業や単純作業を担うことで、人間はより高度な判断や創造的な業務に集中できるようになるでしょう。倉庫内のあらゆるデータをAIが分析し、在庫配置、経路、人員配置などをリアルタイムで最適化する「データ活用による最適化」も進展します。最終的には、エネルギー効率の高いロボットの導入や、廃棄物削減に貢献する自動化を通じて、サステナビリティへの貢献も期待されております。倉庫ロボットは、物流業界の未来を形作る上で不可欠な存在となるでしょう。